Коллективные формы предпринимательской деятельности

Основные понятия

- Акционерное общество (АО)

- хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

- Акция

- это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

- Государственная корпорация

- не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций.

- Дивиденд

- часть чистой прибыли акционерного общества, приходящаяся на одну обыкновенную или привилегированную акцию, подлежащая распределению между акционерами.

- Доля в уставном капитале

- имущественное право, представляющее собой совокупность корпоративных прав и обязанностей участника общества с ограниченной ответственностью.

- Коммерческая организация

- юридическое лицо, преследующее извлечение прибыли в качестве основной цели своей деятельности.

- Компетенция органа юридического лица

- допустимый законом перечень вопросов, по которым орган юридического лица правомочен принимать решения.

- Корпоративный договор

- соглашение между участниками, в соответствии с которым они обязуются осуществлять корпоративные права определенным образом или воздерживаться (отказаться) от их осуществления, в том числе голосовать определенным образом на общем собрании участников общества, согласованно осуществлять иные действия по управлению обществом, приобретать или отчуждать доли в его уставном капитале (акции) по определенной цене или при наступлении определенных обстоятельств либо воздерживаться от отчуждения долей (акций) до наступления определенных обстоятельств.

- Корпорация

- юридические лица, учредители (участники) которых обладают правом участия (членства) и формируют их высший орган.

- Крестьянское (фермерское) хозяйство

- добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

- Некоммерческая корпорация

- юридическое лицо, которое не преследует цели извлечения прибыли в качестве основной цели своей деятельности и не распределяет полученную прибыль между участниками, а его учредители (участники) приобретают право участия (членства) в нем и формируют его высший орган в соответствии с законодательством.

- Непубличное общество

- акционерное общество, акции которого и ценные бумаги, конвертируемые в акции, не размещаются публично (путем открытой подписки) или не обращаются публично на условиях, установленных законами о ценных бумагах, а также все общества с ограниченной ответственностью.

- Номинальная стоимость доли

- часть уставного капитала в денежном выражении, которая приходится на одного участника общества с ограниченной ответственностью.

- Общество с ограниченной ответственностью (ООО)

- хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей.

- Объявленные акции

- предусмотренные уставом категории (типы) акций, которые акционерное общество вправе размещать дополнительно к размещенным акциям.

- Орган юридического лица

- его составная часть, которая в рамках определенной законодательством и учредительными документами компетенции формирует и выражает вовне волю юридического лица, реализуя его правоспособность.

- Паевой фонд

- первичная и обязательная составляющая имущества производственного кооператива, формируемая уже на этапе создания кооператива, определение размера которой с отражением его в уставе является обязательным условием государственной регистрации кооператива.

- Полное товарищество

- коммерческая организация, участники которой в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

- Производственный кооператив (артель)

- добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов.

- Публичное общество

- акционерное общество, акции которого и ценные бумаги, конвертируемые в акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах, а также общество, в уставе которого указано, что оно является публичным.

- Совет директоров (наблюдательный совет)

- коллегиальный орган управления хозяйственным обществом, осуществляющий общее руководство его деятельностью.

- Товарищество на вере (коммандитное товарищество)

- коммерческая организация, в которой наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

- Унитарное предприятие

- коммерческая организация, не наделенная правом собственности на имущество, закрепленное за ней собственником.

- Унитарные юр|щические лица

- юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами.

- Уставный капитал хозяйственного общества

- совокупность номинальной стоимости долей его участников

- для ООО; совокупность номинальной стоимости акций — для АО.

- Хозяйственное партнерство

- созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством.

- Хозяйственные общества

- определенная группа коммерческих организаций, создаваемых несколькими (возможно одним) юридическими и (или) физическими лицами путем обособления их имущества в результате внесения вкладов в уставный капитал общества для осуществления коллективной предпринимательской деятельности с использованием общего имени.

Корпоративные формы предпринимательской деятельности

Основные положения реформы корпоративного законодательства

Реформирование гражданского законодательства, проведенное в 2012—2015 гг, в наибольшей степени затронуло сферу правового регулирования юридических лиц. Федеральным законом от 30 декабря 2012 г № 302-ФЗ в ст. 2 ГК РФ внесено положение о том, что гражданское законодательство также регулирует отношения, связанные с участием в корпоративных организациях или с управлением ими {корпоративные отношения). По сути, этим было положено начало концептуальным изменениям, которые были внесены в гл. 4 «Юридические лица» части первой ГК РФ Федеральным законом от 5 мая 2014 г № 99-ФЗ, в частности содержащим классификацию юридических лиц на корпоративные и унитарные и определяющим особенности правового статуса организаций соответствующих организационно-правовых форм. В последующем были приняты федеральные законы о внесении изменений в некоторые специальные законы' с целью приведения их положений в соответствие с обновленным ГК РФ.

Выделение корпоративных отношений в качестве особых отношений, отличающихся от вещных и обязательственных, а потому требующих специального правового регулирования, поддерживалось многими специалистами^ Очевидно, что корпоративные отношения обладают определенными особенностями, которые в совокупности могут иметь новое качество, позволяющее рассматривать их как отдельную группу правоотношений, а законодательство о них — как отдельную активно развивающуюся сферу правового регулирования.

Однако вряд ли верно полагать, что, как и другие гражданские отношения, корпоративные отношения основаны на равенстве, автономии воли и имущественной самостоятельности участников. Представляется, что наличие в корпоративных отношениях управленческих элементов, отношений неравенства (подчинение власти большинства), хотя и основанного на отношениях собственности, нетипично для гражданско-правовых отношений и, как образно выразился В. С. Белых, представляет собой «гражданско-правовую экспансию на чужеродные отношения».

Еще А. И. Каминка считал, что «основным принципом корпоративных отношений является неравенство союзной личности и отдельных ее составляющих лиц. И как ни велика в этом отношении разница между государством, с одной стороны, и акционерной компанией — с другой, существует все же аналогия между государственной властью, присущей первой, и корпоративной властью, имеющейся во второй». А. В. Габов, раскрывая сущность корпоративных отношений, пишет: «Эти отношения возникают там и тогда, когда их участники получают возможность реализовать свой интерес путем формирования воли лица (субъекта права и (или) иных лиц) через принятие управленческих решений. Именно элемент управления важен для различения корпоративных отношений и всех других (юридической формой которых служат обязательственные и вещные правоотношения). Как для любого управления, для корпоративных определяющими являются особые качества отношений (или, по-другому, принципы, на которых строится взаимодействие сторон) — иерархия и субординация (устранить которую можно только путем прекращения соответствующих отношений)И.

Итак, юридические лица в российском законодательстве, наряду с традиционной классификацией по цели извлечения прибыли на коммерческие и некоммерческие (ст. 50 ГК РФ), теперь также подразделяются по форме внутреннего устройства на корпоративные и унитарные организации.

Корпорациями признаются юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган. К корпорациям относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, общественные движения, ассоциации (союзы), адвокатские палаты, адвокатские образования (являющиеся юридическими лицами), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Корпоративным противостоят унитарные юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

Перечень всех организационно-правовых форм предусмотрен ГК РФ и носит закрытый характер, что следует оценить положительно, поскольку такой подход обеспечивает стабильность предпринимательской деятельности и имущественного оборота: ни для самих предпринимателей, ни для третьих лиц не должно быть «неожиданностей» в правовом статусе организаций.

Как определено в п. 2 ст. 65.1 ГК РФ, в связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица.

При реформировании законодательства отдельные виды организаций были исключены из числа организационно-правовых форм, например общество с дополнительной ответственностью как невостребованная на практике форма. Исключено деление акционерных обществ на типы: открытое и закрытое. До приведения своих уставов в соответствие с законодательством открытое акционерное общество (ОАО) и закрытое акционерное общество (ЗАО) еще будут осуществлять деятельность в этих формах, однако учредительные документы таких юридических лиц будут применяться в части, не противоречащей нормам ГК РФ (п. 7 ст. 3 Федерального закона от 5 мая 2014 г № 99-ФЗ).

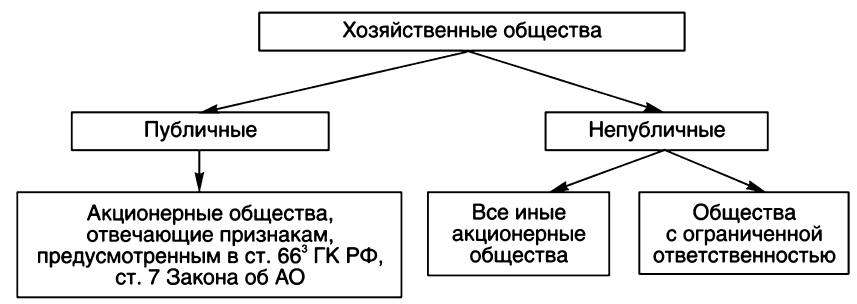

Наиболее значимой законодательной новеллой является деление корпораций на публичные и непубличные. К публичным корпорациям относятся только акционерные общества, соответствующие указанным в ст. 66.3 ГК РФ признакам, а к непубличным — остальные акционерные общества и общества с ограниченной ответственностью (схема 1).

Такая классификация не является случайной. Как следует из анализа правовых норм, законодатель пытается сблизить правовое регулирование двух видов непубличных корпораций — в настоящее время непубличное АО в целом ряде элементов своего правового статуса более близко к ООО, чем публичное АО и непубличное АО при том, что они принадлежат к одной организационно-правовой форме. Действительно, в законодательстве закреплены положения, которые все более приближают непубличное АО к «объединению лиц», все более отдаляя его от строго «капиталистической формы». Например, личными элементами в правовом регулировании непубличных обществ являются право требовать исключения акционера непубличного АО, преимущественное право приобретения акций акционерами и обществом, необходимость получать согласие на отчуждение акций третьим лицам, если это предусмотрено уставом общества, возможности более широкого усмотрения в вопросах определения объема прав акционеров, формирования компетенции органов управления непубличного общества, увеличения числа голосов, требуемых для принятия решений, возложения на акционеров непубличных обществ дополнительных обязанностей и др.

Очевидно, что используемые современным законодателем подходы еще более стирают границы между имеющимся в правовой доктрине условным делением корпораций на «объединения лиц» и «объединения капиталов», по крайней мере применительно к правовому регулированию хозяйственных обществ. Проведенная реформа корпоративного законодательства по многим аспектам оценивается специалистами по-разному, но современная система российского законодательства о юридических лицах находится с 1 сентября 2014 г в новой парадигме, которую необходимо учитывать при изучении и в правоприменении.

Понятие и виды корпораций

Корпорация (от позднелат. «corporatio» — объединение) означает союз, группу лиц, объединенную общностью профессиональных или сословных интересов. Специалисты, изучающие римское право, полагали, что понятие «корпорация» происходит от латинского выражения «софцз habere», обозначающего права юридического лица. Организация, имеющая корпоративное устройство, полностью обособленная от лиц, входящих в ее состав, противопоставлялась договорным товариществам (societies), за которыми не признавались права юридического лица.

В течение длительного периода времени термин «корпорация», по сути, служил синонимом юридического лица, к существенным признакам которого относились: имущественная обособленность, самостоятельная ответственность по своим долгам, возможность для корпорации вступать в правоотношения со своими участниками, а также выступать в качестве истца и ответчика в суде^. Впоследствии в результате определения германскими цивилистами понятия «учреждение» термин «корпорация» приобрел современное значение. По мнению Н. С. Суворова, впервые различие между корпорациями и институтами (учреждениями) провел Гейзе", свой вклад в развитие теории корпорации внес Ф. К. Савиньи. Во второй половине XIX в. О. фон Гирке предложил концепцию «о союзных лицах (личностях)», среди которых он выделял государство, корпорации и институты (учреждения). По мнению этого ученого, корпорация есть реальное собирательное или составное лицо. Между ним и составляющими его индивидуальными лицами завязывается лично-правовой союз, который отсутствует вне корпорации. Союзная личность в понимании О. фон Гирке — это «признанная юридическим порядком способность человеческого союза как единого целого, отличного от суммы связанных индивидов, быть субъектом прав и обязанностей... О союзе, как и об индивиде, можно сказать, что они существуют настолько, насколько признаются объективным правом...».

Заслугой немецких юристов стало освещение вопросов членства и управления корпорацией. Они полагали, что существующая внутри корпорации устойчивая правовая связь (членство) между самой корпорацией и ее членами предопределяет особенности управления корпорациями.

Доктрина российского дореволюционного законодательства также предполагала разделение юридических лиц на соединение лиц (корпорации) и на учреждения (институты). Анализируя источники, С. Д. Могилевский заключает, что в российской доктрине XIX в. термин «корпорация», подобно германским концепциям, использовался как родовое понятие для группы юридических лиц, внутри которой выделялись два вида корпораций: публичные и частные.

Н. С. Суворов более века назад определил корпорацию как «юридическое лицо, имеющее своим субстратом союз физических лиц, за волю которого принимается соединенная воля всех членов корпорации. Помимо органов управления (администрации), корпорация всегда имеет членов, каждый из которых обладает возможностью проявить свои корпоративные права (избрание администраторов, выслушивание их отчетов, обсуждение на общих собраниях важнейших дел, касающихся корпорации)». За истекший период мало что изменилось в понимании сущности корпорации.

Переходя к современному периоду, следует заметить, что в зарубежных правопорядках отсутствует единообразное понимание корпорации. Такая ситуация объясняется двумя обстоятельствами. Во-первых, в большинстве стран это понятие не является законодательно закрепленным, а присутствует только на понятийном уровне. Во-вторых, термин «корпорация» имеет различную трактовку в континентальной и англосаксонской системах права.

Применительно к странам континентального права Е. А. Суханов пишет: «Перечень признаваемых законом корпораций в основных западноевропейских правопорядках ограничен весьма небольшим набором из восьми традиционных организационно-правовых форм: три вида неправосубъектных объединений лиц — простое (в том числе негласное), полное и коммандитное товарищества и пять видов корпораций, являющихся юридическими лицами, — объединение капиталов в форме акционерного общества, акционерной коммандиты (нередко рассматриваемой в качестве разновидности акционерного общества) либо общества с ограниченной ответственностью, а также кооператив и некоммерческое объединение (союз). ...Классический европейский "стандарт" из восьми корпоративных форм не является принципиально жестким, а допускает различные варианты с учетом национальных особенностей и современных тенденций экономического развития»^.

«В англо-американском праве исторически сложилось гораздо более узкое понимание корпорации (компании), чем в континентальном европейском праве. В эту категорию здесь включаются даже не все корпоративные юридические лица, а только business софога11оп (или company) — аналог европейских объединений капиталов.

...При этом предмет англо-американского корпоративного права составляет исключительно статус признаваемых юридическими лицами корпораций (компаний), но не партнерств.

... Англо-американское право рассматривает в качестве предпринимательских корпораций любые компании с ограниченной ответственностью на паях (limited company by shares). Все эти limited company подразделяются на публичные (public held, сокращенно public), имеющие возможность прибегать к публичной подписке на свои акции/доли с помощью бирж, и частные, или закрытые (private, или closely held, сокращенно — closed), которые лишены таких возможностей».

Заметим, что в системе общего права термин «корпорация» часто используется довольно широко, обозначая целостность какого-либо образования и его возможность выступать участником правоотношений, по сути, отождествляется с понятием «юридическое лицо». Так, корпорациями могут быть признаны и некоммерческие корпорации (nonprofit coфoration).

В целом при наличии особенностей и традиций правового регулирования в различных странах корпорация рассматривается как искусственная правовая конструкция, обладающая особенностями, отличающими ее от других видов организаций, и эти особенности связаны с внутренним организационным устройством, определяемым участием (или членством) в ней нескольких лиц.

Как следует из легального определения корпорации в российском законодательстве (ст. 65.1 ГК РФ), два признака характеризуют современную корпорацию: 1) право участия (членства) и 2) формирование высшего органа, который в зависимости от вида корпорации может именоваться собранием, съездом, конференцией.

В определении корпорации ГК РФ не делает различий между коммерческими и некоммерческими корпорациями, при том, что эти различия, безусловно, имеются. Так, в коммерческих корпорациях учредители (участники) вносят вклады в имущество корпорации «в обмен» на владение акциями, долями, паями в уставном (складочном) капитале. Лицо становится участником коммерческой корпорации с того момента, как в установленном законом порядке осуществлена регистрация возникновения (перехода) права на акции (доли, паи), например, для акционерных обществ — с момента внесения данных в реестр акционеров; для обществ с ограниченной ответственностью — с момента внесения сведений в ЕГРЮЛ.

Сущностной характеристикой при определении корпорации является участие или членство — правовое отношение, возникающее между корпорацией как юридическим лицом и каждым из участников.

Содержанием или элементами этого правоотношения являются корреспондирующие субъективные права и обязанности корпорации и ее участника.

Подчеркнем, что в российском законодательстве корпорация — это не организационно-правовая форма юридического лица, а родовое понятие для некоторых видов юридических лиц, соответствующих указанным в законе признакам. Пункт 65.1 ГК РФ содержит закрытый перечень корпоративных организаций и призван положить конец дискуссиям о видах корпораций. В частности, теперь к коммерческим корпорациям отнесены хозяйственные товарищества и крестьянские фермерские хозяйства, образованные с использованием юридического лица (ст. 86.1 ГК РФ).

Корпоративные коммерческие организации имеют следующие отличия от унитарных коммерческих организаций:

- участие (членство) и соответственно наличие у участников корпоративных прав;

- наличие уставного (складочного) капитала, паевого фонда, разделенного на определенное число акций (долей, паев);

- принадлежность корпорации имущества на праве собственности, в том числе внесенного участниками в качестве вкладов, в отличие от унитарного предприятия, которое не наделено правом собственности на закрепленное за ним имущество (имущество унитарного предприятия принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления);

- организация управления корпорацией, заключающаяся в привлечении к управлению самих акционеров (участников, партнеров, членов кооператива), в том числе путем голосования на общих собраниях, а также формирования других органов управления и контроля корпорации';

- наличие у корпоративных коммерческих организаций общей правоспособности, в отличие от специальной, установленной законодательством для унитарных предприятий.

Ниже будут рассмотрены коммерческие корпорации, осуществляющие предпринимательскую деятельность и имеющие целью получение прибыли. В ЕГРЮЛ по состоянию на 1 июля 2015 г 86% составляют коммерческие организации, из них 95% — общества с ограниченной ответственностью; 3,2% — акционерные общества; 0,7% — производственные кооперативы; 0,02% — товарищества, из них 37% — полные и 63% — на вере; 0,59% — унитарные коммерческие организации; 0,3% — прочие коммерческие организации. Таким образом, коммерческие корпорации составляют 99% от общего числа коммерческих организаций.

Хозяйственные общества

Общие положения о хозяйственных обществах. Хозяйственные общества — это определенная группа коммерческих организаций, создаваемых юридическими и (или) физическими лицами путем обособления их имущества в результате внесения вкладов в уставный капитал общества для осуществления коллективной предпринимательской деятельности с использованием общего имени.

К хозяйственным обществам относятся акционерные общества и общества с ограниченной ответственностью.

Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (п. 1 ст. 96 ГК РФ).

Обществом с ограниченной ответственностью является хозяйственное общество, уставный капитал которого разделен на доли; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей (ст 87 ГК РФ).

Рассмотрим общие положения для обоих видов хозяйственных обществ, а затем особенности каждого из них.

Участниками хозяйственных обществ могут быть юридические лица и граждане, в том числе не занимающиеся предпринимательской деятельностью, а также публично-правовые образования. Государственные органы и органы местного самоуправления не вправе участвовать в хозяйственных обществах от своего имени. Учреждения могут быть участниками хозяйственных обществ только с разрешения собственника имущества учреждения, если иное не установлено законом (п. 6 ст. 66 ГК РФ). Законом может быть запрещено или ограничено участие отдельных категорий лиц в хозяйственных обществах. Например, такой запрет имеется для государственных и муниципальных служащих с целью предотвращения конфликта интересов'. Иностранные государства, международные организации, а также находящиеся под их контролем организации не вправе иметь контрольное участие в хозяйственных обществах, имеющих стратегическое значение для обеспечения обороны страны и безопасности государства.

Хозяйственные общества в качестве единственного учредительного документа имеют устав. Хозяйственные общества могут использовать типовые уставы, формы которых утверждаются уполномоченным государственным органом в порядке, установленном законом о государственной регистрации юридических лиц (п. 2 ст. 52 ГК РФ).

Договор о создании общества учредительным документом не является, он определяет порядок осуществления учредителями совместной деятельности по учреждению хозяйственного общества, должен включать условия, перечисленные в ст. 89, 98 ГК РФ и законах о хозяйственных обществах. Договор о создании общества может быть классифицирован в качестве одной из разновидностей договора о совместной деятельности. Как определено в п. 10 ст. 67.2 ГК РФ, к соглашению о создании хозяйственного общества применяются правила о корпоративном договоре, если иное не установлено законом и не вытекает из существа отношений сторон такого соглашения.

Общие положения о хозяйственных обществах содержатся в ст. 66 ГК РФ. Они закрепляют основы правового статуса этого вида корпораций. Хозяйственными обществами признаются корпоративные коммерческие организации с разделенным на доли учредителей (участников) уставным капиталом.

Таким образом, наличие в хозяйственном обществе уставного капитала является конституирующим признаком этого вида юридических лиц.

Пропорционально размеру доли (количеству акций в уставном капитале), как правило, определяется и объем правомочий участников хозяйственного общества.

Исходя из закона, уставный капитал хозяйственных обществ составляется из номинальной стоимости акций (долей), приобретенных акционерами (участниками), и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов (ст. 66.2 ГК РФ).

Изучению уставного капитала посвящено немало исследований. Как отмечает С. Ю. Филиппова, «в юридической литературе разрабатываются два подхода к определению природы уставного капитала хозяйственного общества: материальный, в соответствии с которым уставный капитал — это имущество корпорации, сформированное за счет объединения вкладов участников, и формальный, согласно которому уставный капитал — лишь условная величина, число, отраженное в уставе хозяйственного общества, состоящее из номинальной стоимости долей (акций), приобретенных участниками (акционерами). В нормативных правовых актах можно найти подтверждение обоих подходов, однако как более логически выдержанная рассматривается формальная теория уставного капитала».

Мы разделяем такое видение, основанное на легальном определении уставного капитала в ГК РФ и в законах о хозяйственных обществах (п. 1 ст. 14 Закона об ООО, п. 1 ст 25 Закона об АО), а также на понимании, что уставный капитал — это не имущество общества, а определенный правовой режим части его имущества, внесенного участниками в оплату акций (долей). Уставный капитал не хранится в обществе в неизменном виде, а хозяйственное общество отвечает по своим обязательствам всем принадлежащим ему имуществом, независимо от того, было ли оно внесено в качестве вклада в уставный капитал или приобретено в процессе хозяйственной деятельности.

Размер уставного капитала хозяйственного общества определяется его учредителями (участниками), но должен быть не менее минимального размера, установленного законом для корпорации соответствующей организационно-правовой формы. В настоящее время размер уставного капитала для ООО должен быть не менее 10 тыс. руб., идя публичного акционерного общества — не менее 100 тыс. руб., для непубличного общества — не менее 10 тыс. руб. Сведения о размере уставного капитала должны быть указаны в уставе общества (п. 3 ст 89, п. 3 ст 98 ГК РФ).

Уставный капитал может формироваться деньгами, имуществом, долями (акциями) в уставных капиталах других корпораций, государственными и муниципальными облигациями, а также исключительными, иными интеллектуальными правами и правами по лицензионным договорам, если иное не установлено законом (п. 1 ст. 66.1 ГК РФ). Следует обратить внимание на то, что ГК РФ не предусматривает возможности оплаты уставного капитала иными имущественными правами, например правом аренды.

Согласно п. 2 ст. 66.1 ГК РФ законом или учредительными документами хозяйственного общества могут быть установлены виды имущества, которое не может быть внесено для оплаты акций или долей в уставном капитале хозяйственного общества. То есть сами участники могут офаничить себя в перечне имущества, которое может быть внесено в качестве вклада в уставный капитал, а расширить такой перечень не могут.

При оплате уставного капитала хозяйственного общества денежные средства должны быть внесены в сумме не ниже минимального размера уставного капитала (п. 2 ст. 66.2 ГК РФ).

Денежная оценка неденежного вклада в уставный капитал хозяйственного общества должна быть проведена независимым оценщиком во всех хозяйственных обществах независимо от суммы вклада. Участники общества не вправе определять денежную оценку неденежного вклада в размере, превышающем сумму оценки, определенную независимым оценщиком. Независимый оценщик в случае недостаточности имущества общества несет риск субсидиарной ответственности солидарно с участниками (акционерами) общества в пределах суммы, на которую завышена оценка имущества, внесенного в его уставный капитал.

Если иное не предусмотрено законами о хозяйственных обществах, учредители хозяйственного общества обязаны оплатить не менее 3/4 его уставного капитала до государственной регистрации общества, а остальную часть уставного капитала хозяйственного общества — в течение первого года его деятельности. Следует отметить, что и для ООО, и для АО установлены особенности формирования уставного капитала при создании общества. Так, срок оплаты доли в уставном капитале не может превышать четыре месяца с момента государственной регистрации общества (п. 1 ст. 16 Закона об ООО). В АО — не менее 50% акций общества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества. Полная оплата акций общества, распределенных при его учреждении, должна быть завершена в течение года с момента государственной регистрации общества (п. 1 ст. 34 Закона об АО).

Необходимо отметить, что уставный капитал не является статичной величиной и может многократно меняться — уменьшаться или увеличиваться по отношению к его первоначальному размеру. Изменение размера уставного капитала осуществляется в порядке и на условиях, установленных законами о хозяйственных обществах.

Права и обязанности, которыми наделяется участник корпорации, именуются корпоративными. Участники хозяйственных обществ имеют права и обязанности в соответствии со ст. 65.2, 67 ГК РФ, специальными федеральными законами и учредительными документами корпорации. Права участников хозяйственных обществ можно разделить на несколько групп: организационно-управленческие права: право на участие в управлении делами общества, право на информацию о деятельности общества, право на контроль за финансово-хозяйственной деятельностью корпорации; имущественные права: право на участие в распределении прибыли (на дивиденд), право на имущество, оставшееся после расчетов с кредиторами, или его стоимость (право на ликвидационную квоту); преимущественные права: право на приобретение доли (акций — в непубличном акционерном обществе) при ее (их) возмездном отчуждении, право на приобретение акций при дополнительной эмиссии; и права на защиту: право обжаловать решения органов общества, влекущие гражданско-правовые последствия, право, действуя от имени общества, оспаривать сделки общества, а также требовать возмещения убытков (право на косвенный иск).

Основные обязанности членов хозяйственных обществ:

- участвовать в образовании имущества общества (вносить вклады в имущество общества, в том числе в уставный капитал в оплату доли участия (акций));

- не разглашать конфиденциальную информацию о деятельности общества;

- участвовать в принятии корпоративных решений, без которых общество не может продолжать свою деятельность, если участие члена корпорации необходимо для принятия таких решений;

- не совершать действия, заведомо направленные на причинение вреда обществу;

- не совершать действия (бездействие), которые существенно затрудняют или делают невозможным достижение целей, ради которых создана корпорация.

Заметим, что участники отдельных видов хозяйственных обществ могут иметь специфические права и обязанности, предусмотренные законами о хозяйственных обществах, учредительными документами и корпоративным договором. Так, участники обществ с ограниченной ответственностью могут быть персонально наделены дополнительным правами (п. 2 ст 8 Закона об АО) и обременены дополнительными обязанностями (п. 2 ст 9 Закона об ООО). Участники непубличных обществ вправе требовать исключения другого участника из общества в судебном порядке с выплатой ему действительной стоимости его доли участия на основании п. 1 ст. 67 ГК РФ.

Права и обязанности участников хозяйственных обществ могут вытекать из корпоративного договора. В 2009 г в Закон об ООО и Закон об АО были внесены изменения, предоставляющие участникам (акционерам) этих обществ возможность заключить между собой специальный договор об осуществлении своих прав, по которому они обязуются осуществлять свои права определенным образом или воздерживаться от их осуществления (ч. 3 ст. 8 Закона об ООО и ст. 32.1 Закона об АО).

Федеральный закон № 99-ФЗ от 5 мая 2014 г дополнил ГК РФ статьей 67.2 «Корпоративный договор», закрепив, таким образом, положения Закона об ООО и Закона об АО, и установил родовое понятие таких соглашений акционеров или участников — корпоративный договор.

Предметом корпоративного договора являются обязательства участников осуществлять корпоративные права определенным образом или воздерживаться (отказаться) от их осуществления, в том числе голосовать определенным образом на общем собрании участников общества, согласованно осуществлять иные действия по управлению обществом, приобретать или отчуждать доли в его уставном капитале (акции) по определенной цене или при наступлении определенных обстоятельств либо воздерживаться от отчуждения долей (акций) до наступления определенных обстоятельств.

Заключение корпоративных договоров в последнее время получило распространение в практике отечественного бизнеса, поскольку положениями закона и устава не могут быть урегулированы все возможные особенности осуществления участниками (акционерами) своих прав в конкретной корпорации. Корпоративный договор как привычный правовой инструмент в зарубежной практике часто используется в российских хозяйственных обществах с иностранным участием. При всей дискуссионности темы, связанной с целесообразностью применения этого правового средства, корпоративный договор представляется эффективным инструментом для согласования интересов различных групп участников (акционеров), цели участия которых в обществе различны (например, между мажоритарными и миноритарными акционерами) или, напротив, совпадают и возможности участников для повышения эффекта могут быть объединены (например, соглашение миноритариев, направленное на совместное (консолидированное) голосование).

Общим правилом, установленным п. 2 ст. 67.2 ГК РФ, является положение о том, что корпоративный договор не может обязывать его участников голосовать в соответствии с указаниями органов общества, определять структуру органов общества и их компетенцию под угрозой его ничтожности.

В корпоративном договоре может быть установлена обязанность его сторон проголосовать на общем собрании участников за включение в устав общества положений, определяющих структуру органов общества и их компетенцию, если в соответствии с ГК РФ и законами о хозяйственных обществах допускается изменение структуры органов общества и их компетенции уставом общества. То есть только тогда корпоративный договор может менять структуру и компетенцию органов, когда это возможно в соответствии с законодательством и уставом общества, что предполагается только для непубличных обществ.

Важной новеллой Закона от 5 мая 2014 г № 99-ФЗ стало положение о том, что нарушение корпоративного договора может повлечь недействительность решения органа хозяйственного общества по иску стороны этого договора, если на момент принятия органом общества соответствующего решения сторонами корпоративного договора были все участники общества. До принятия указанных изменений исполнение корпоративного договора можно было обеспечить только установлением мер гражданско-правовой ответственности — взысканием неустойки, компенсации, требованием о возмещении убытков.

Определенным шагом в развитии договорного регулирования корпоративных отношений в хозяйственных обществах является положение п. 9 ст. 67.2 ГК РФ, предусматривающее возможность заключить договор с кредиторами и иными третьими лицами, в соответствии с которым участники общества в целях обеспечения охраняемого законом интереса таких третьих лиц обязуются осуществлять свои корпоративные права определенным образом или отказаться от их осуществления. Такой договор, например, может быть заключен между участниками корпорации и кредитующим ее банком или значимым инвестором с условием о том, что участники (акционеры) корпорации обязуются не отчуждать принадлежащие им доли (акции) или не менять состав органов общества, не проводить реорганизационных процедур, не осуществлять крупных сделок до полного возврата кредита или вложенных инвестиций.

Оценивая место корпоративного договора в системе регламентации корпоративных отношений, отметим, что он, конечно, не является ни источником корпоративного права, ни учредительным документом, но в рамках действующего законодательства является основанием возникновения прав и обязанностей участников хозяйственного общества. Как указал Пленум Верховного Суда РФ в постановлении от 23 июня 2015 г № 25, «стороны корпоративного договора не вправе ссылаться на его недействительность в связи с его противоречием положениям устава хозяйственного общества. В этом случае сторона корпоративного договора не утрачивает право на предъявление к другой стороне требований, основанных на таком договоре».

Важнейший принцип корпоративного устройства заключается в осуществлении управления через органы корпорации, а не непосредственно через ее участников. Как верно отметила Ю. С. Харитонова, «мера свободы и власти собственника имущества, выступающего учредителем, ограничена системой организации юридического лица»'.

По общему правилу, закрепленному в п. 1 ст. 53 ГК РФ, юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

В научной доктрине орган (от греч. «organon» — орудие, инстру-меитУ юридического лица рассматривается через конструкцию самого юридического лица и его правоспособность. Именно органы юридического лица формируют и выражают его волю как субъекта права; действия органов рассматриваются как действия самого юридического лица.

Д. И. Мейер писал: «Создается орган юридического лица, действия которого считаются действиями самого юридического лица: признавая существование юридического лица, законодательство в то же время определяет орган, через который оно должно проявлять свою деятельность»^.

Исходя из реалистической теории органа юридического лица, разделяемой большинством российских специалистов, орган юридического лица представляет собой его составную часть, которая в рамках определенной законодательством и учредительными документами компетенции формирует и выражает вовне волю юридического лица, реализуя его правоспособность.

С. Д. Могилевский выделил следующие существенные признаки органа юридического лица:

- орган юридического лица — это некая организационно оформленная часть юридического лица, представленная либо одним, либо несколькими физическими лицами;

- орган юридического лица образуется в соответствии с порядком, определенным законом и учредительными документами;

- орган юридического лица обладает определенными полномочиями, реализация которых осуществляется в пределах собственной компетенции;

- волеобразование и волеизъявление юридического лица оформляются посредством принятия специальных актов органов юридического лица, виды которых определяются законодательствомL

Органы юридического лица не являются его представителями. Органы юридического лица состоят из физических, возможно и юридических, лиц, но не отождествляются с ними. Изменение персонального состава органа управления не отменяет ранее принятые этим органом решения. Например, вновь образованный единоличный исполнительный орган «наследует» все обязательства, вытекающие из ранее заключенных его предшественником сделок.

Итак, управление обществом осуществляется его органами, а не участниками (акционерами) непосредственно". Из этого следует важное практическое обстоятельство: решения исходят исключительно от органов управления обществом; участники (акционеры) могут осуществлять свои права на участие в управлении компанией только в рамках тех органов, куда они непосредственно входят, и только в той мере, в какой это предусмотрено законодательством и уставом хозяйственного общества.

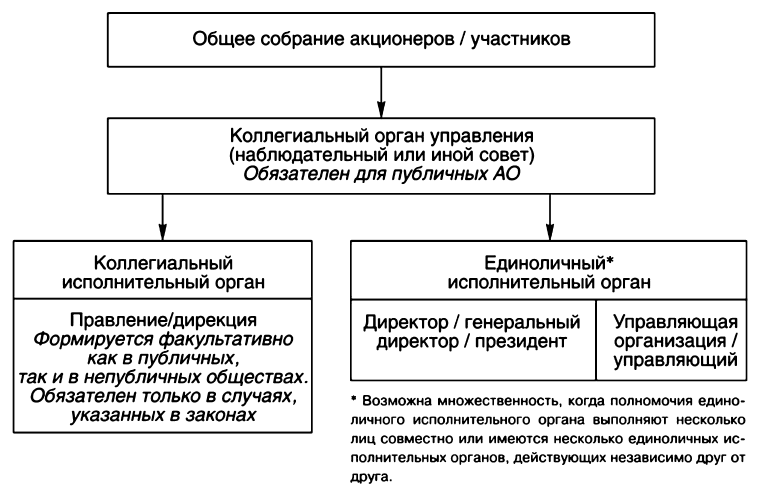

Российское законодательство, подобно законодательству других стран континентальной системы права, предусматривает следующую структуру управления хозяйственным обществом (схема 2).

Модель управления хозяйственного общества зависит от того, является оно публичным или нет (например, для публичного общества обязателен коллегиальный орган — наблюдательный или иной совете, а также определяется его индивидуальными особенностями, в том числе распределением пакета акций (долей), включая наличие или отсутствие контрольного или блокирующего участия в уставном капитале, совмещением функций собственников и менеджеров, присутствием различного рода инвесторов: стратегических, институциональных (инвестиционных, пенсионных фондов, страховых компаний и проч.) и др. Путем выбора модели управления акционеры (участники) определяют наиболее оптимальный способ реализации своих интересов.

Высшим органом управления хозяйственного общества является общее собрание участников или акционеров (п. 1 ст. 65.3 ГК РФ, п. 1 ст. 32 Закона об ООО, п. 1 ст. 47 Закона об АО). Все остальные органы общества непосредственно или опосредованно (через совет директоров) формируются и наделяются компетенцией общим собранием.

Под компетенцией общего собрания участников (акционеров) следует понимать допустимый законом перечень вопросов, по которым общее собрание правомочно принимать решения. Закон также знает понятие исключительной компетенции общего собрания — это наиболее значимые вопросы, которые не могут быть переданы на рассмотрение другому органу управления хозяйственного общества (п. 2 ст. 65.3 п. 2 ст. 67.1 ГК РФ, п. 1 ст. 48 Закона об АО, п. 2 ст. 33 Закона об ООО).

К вопросам исключительной компетенции общего собрания относятся, в частности, внесение изменений и дополнений в устав, принятие решений о реорганизации и ликвидации общества, избрание совета директоров, уменьшение уставного капитала общества.

Среди вопросов неисключительной компетенции общего собрания участников (акционеров), т. е. тех вопросов, которые могут быть переданы на решение совету директоров, можно выделить вопросы так называемой альтернативной и смешанной компетенции. Вопросы общего собрания можно отнести к альтернативной компетенции, если на основании диспозитивной нормы Закона уставом общества эти вопросы могут быть отнесены к компетенции другого органа.

Альтернативность заключается в возможности выбора участниками более приемлемого для них варианта распределения полномочий между органами управления обществом. К вопросам альтернативной компетенции общего собрания акционеров относятся, например, увеличение уставного капитала путем выпуска дополнительных акций (за исключением случаев, предусмотренных в п. 3, 4 ст. 39 Закона об АО) и внесение в связи с этим изменений и дополнений в устав общества, образование исполнительных органов хозяйственного общества и досрочное прекращение их полномочий.

По вопросам смешанной компетенции решение принимают оба органа: и общее собрание, и совет директоров. Их участие в принятии такого решения регулируется законом. Примером смешанной компетенции может быть вопрос об одобрении крупной сделки с имуществом, стоимость которого составляет от 25 до 50% балансовой стоимости активов акционерного общества. В соответствии с п. 2 ст. 79 Закона об АО такое решение должно быть принято единогласно советом директоров, но, если единогласия не достигнуто, совет директоров может вынести вопрос на решение общего собрания, если такая возможность предусмотрена уставом. Решение общего собрания об одобрении такой крупной сделки, принятое простым большинством голосов, будет окончательным. Таким образом, смешанная компетенция предполагает определенное «соучастие» органов общества в решении конкретного вопроса.

Общие собрания участников (акционеров) могут быть очередными и внеочередными. Проведение очередных собраний является обязательным для хозяйственного общества, а сроки их проведения и вопросы, которые подлежат включению в их повестку, установлены законом. Так, ежегодное годовое собрание акционеров в АО проводится в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. В ООО очередное общее собрание участников проводится в сроки, определенные уставом общества, но не реже чем один раз в год, а уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года (ст. 34 Закона об ООО).

В хозяйственных обществах по общему правилу подготовкой и созывом общего собрания занимается совет директоров (подп. 3, 4 п. 1 ст. 65 Закона об АО, подп. 10 п. 2.1 ст. 32 Закона об ООО), и только если этот орган не образуется, его полномочия, связанные с организацией работы общего собрания, передаются исполнительным органам.

Особенностью процедуры формирования повестки дня собрания акционеров является то, что целый ряд вопросов может быть внесен для решения собранием только по предложению совета директоров, если иное не предусмотрено уставом общества. Предложения подают акционеры общества, владеющие не менее чем 2% голосующих акций АО, не позднее чем через 30 дней после окончания финансового года, если уставом общества не установлен более поздний срок (п. 1 ст. 53 Закона об АО). В ООО любой участник вправе вносить предложения о включении в повестку дня общего собрания участников общества дополнительных вопросов не позднее чем за 15 дней до его проведения (п. 2 ст. 36 Закона об ООО).

Процедуры созыва и проведения общих собраний определяются в законах о хозяйственных обществах, уставе корпорации и принятых на их основе внутренних документах — положениях об органах общества.

Право на участие в общем собрании акционеров имеют все акционеры — владельцы обыкновенных акций, а также акционеры, обладающие привилегированными акциями, в случаях, когда эти акции становятся голосующими (п. 4—6 ст. 32 Закона об АО). Список лиц, имеющих право на участие в общем собрании акционеров, составляется на основании данных реестра акционеров общества. В Законе об ООО отсутствуют специальные требования к составлению списка участников собрания. Все участники общества имеют право присутствовать на общем собрании, принимать участие в обсуждении вопросов его повестки дня и голосовать при принятии решений.

Общее собрание акционеров правомочно (имеет кворум), если в нем приняли участие акционеры, обладающие по совокупности более 50% голосов размещенных голосующих акций на дату составления списка лиц, имеющих право на участие в общем собрании (п. 1 ст 58 Закона об АО). Закон об ООО вообще не регулирует порядок определения кворума общих собраний участников, поскольку принятие решения и подсчет голосов в обществах с ограниченной ответственностью осуществляется не от присутствующих участников, а от общего числа голосов участников.

Голосование на общем собрании акционеров осуществляется по принципу «одна голосующая акция — один голос».

П. Писемский, анализируя указанный принцип применительно к акционерным обществам, отмечал: «Число голосов исчисляется не поголовно, но по числу акций; каждый должен иметь число голосов, пропорциональное числу акций, какими он обладает. Правило это лежит в существе акционерной компании, как союза больше капиталов, нежели лиц. Товарищ в этой компании есть не акционер, а акция»'.

В ООО каждый участник имеет на общем собрании число голосов пропорционально его доле в уставном капитале. Уставом ООО по единогласному решению участников может быть установлен иной порядок определения числа голосов участников общества (абз. 5 п. 1 ст. 32 Закона об ООО). Это означает, что участники ООО могут отказаться от принципа пропорциональности при голосовании, предусмотрев «иной порядок» непосредственно в уставе.

Исключением из обозначенных выше правил подсчета голосов является кумулятивное голосование, применяемое в АО при избрании членов совета директоров, а в ООО, если это предусмотрено уставом общества, — при избрании членов совета директоров, членов коллегиального исполнительного органа и (или) членов ревизионной комиссии общества.

При кумулятивном голосовании число голосов, принадлежащих каждому участнику общества, умножается на число лиц, которые должны быть избраны в орган общества, и участник общества вправе отдать полученное таким образом число голосов полностью за одного кандидата или распределить их между двумя и более кандидатами. Избранными считаются кандидаты, получившие наибольшее количество голосов.

Анализируя порядок принятия решений, следует заметить, что по общему правилу решения общего собрания акционеров принимаются простым большинством голосов, за исключением случаев, специально оговоренных в законе, решение по которым может быть принято большинством в 3/4 голосов акционеров — владельцев голосующих акций (п. 4 ст 49, п. 3, 4 ст 39 Закона об АО).

При этом круг вопросов, решения по которым могут быть приняты квалифицированным большинством голосов, не может быть расширен уставом публичного АО. Уставом непубличного общества может быть предусмотрено иное число голосов акционеров — владельцев голосующих акций, необходимое для принятия решения общим собранием, но оно не может быть меньше, чем установлено Законом об АО (ст 49).

Для ООО установлено правило о возможности расширения в его уставе перечня вопросов, решения по которым могут быть приняты квалифицированным большинством голосов участников (не менее 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена законом или уставом общества) или даже единогласно (п. 8 ст. 37 Закона об ООО). То есть участники непубличных обществ гораздо более свободны в определении порядка принятия решений. Например, установив единогласие по отдельным вопросам общего собрания, участники практически предусматривают право «вето» для миноритарного участника, поскольку решение не может быть принято без его согласия.

Рассматривая регламентацию деятельности общего собрания участников (акционеров), нельзя не отметить, что Федеральным законом от 7 мая 2013 г № 100-ФЗ ГК РФ дополнен гл. 9.1 «Решения собраний», положения которой применяются к общим собраниям участников (акционеров) хозяйственных обществ как к одному из разновидностей гражданско-правового сообщества, включая правила определения числа голосов, требований к кворуму, порядку голосования и подсчету голосов, составлению протокола (ст 181.2 ГК РФ) и др.

Законодательство предусматривает следующие способы принятия решений общим собранием участников (акционеров):

- путем совместного присутствия участников (акционеров);

- путем заочного голосования, которое не предполагает совместного присутствия участников (акционеров) и заключается в получении их мнения по вопросам повестки дня и принятии по ним решений путем сбора бюллетеней для голосования.

Одной из новелл ГК РФ, внесенных Законом от 5 мая 2014 г № 99-ФЗ, является необходимость удостоверения решений, принятых общим собранием участников и состава участников общества, присутствовавших при их принятии (п. 3 ст. 67.1 ГК РФ). Эта норма направлена на предотвращение злоупотреблений, когда без проведения собрания недобросовестные участники могли бы оформить протоколы.

В отношении публичных АО решения и состав участников подтверждаются лицом, осуществляющим ведение реестра акционеров общества и выполняющим функции счетной комиссии, а в отношении непубличного АО — путем нотариального удостоверения или удостоверения лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии. В ООО решения и состав участников подтверждаются путем нотариального удостоверения, если иной способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом либо решением общего собрания участников общества, принятым участниками общества единогласно.

Коллегиальный орган управления (наблюдательный или иной совет) согласно п. 4 ст. 65.3 ГК РФ может быть образован в корпорациях в случаях, предусмотренных ГК РФ, другим законом или уставом корпорации.

Буквальное толкование положения п. 4 ст. 65.3 ГК РФ позволяет сделать вывод, что коллегиальный орган управления является факультативным (необязательным) и может образовываться в случаях, когда это предусмотрено законодательством или уставом корпорации. Обязательное образование коллегиального органа управления предусмотрено ГК РФ только для публичных акционерных обществ (п. 3 ст. 97).

Совет директоров общества осуществляет общее руководство его деятельностью. В российских хозяйственных обществах совет директоров сочетает функции акционерного контроля (надзора) и стратегического управления. Наличие совета директоров обеспечивает баланс интересов акционеров и менеджеров, т. е. способствует решению так называемой «агентской проблемы».

Основными целями деятельности совета директоров являются обеспечение прав и законных интересов акционеров (участников), осуществление постоянного контроля за деятельностью исполнительных органов общества, гарантирование полноты, достоверности и объективности публичной информации о деятельности общества, а также разработка стратегии развития общества, направленной на обеспечение высокой конкурентоспособности его продукции (работ, услуг) и устойчивого финансово-экономического положения.

Общим требованием к составу коллегиального органа управления любой корпорации является требование о том, что лица, осуществляющие полномочия единоличных исполнительных органов корпораций, и члены их коллегиальных исполнительных органов не могут составлять более 1/4 состава коллегиальных органов управления корпораций и не могут являться их председателями (п. 4 ст. 65.3 ГК РФ).

Такое правило обеспечивает подотчетность и предотвращает конфликт интересов.

Совет директоров принимает решения большинством голосов, если иное число голосов не предусмотрено законом и уставом общества. Например, для АО по вопросу одобрения крупной сделки необходимо единогласие членов совета директоров, за исключением выбывших членов (п. 2 ст. 79 Закона об АО). Решения совета директоров наряду с совместным присутствием на заседании также могут приниматься заочно или с учетом письменного мнения члена совета директоров, отсутствующего на заседании.

Как правило, совет директоров осуществляет свою деятельность в соответствии с внутренним документом — Положением о совете директоров, утвержденным общим собранием участников общества. В Положении в соответствии с законом и уставом определяется структура совета директоров, в том числе наличие комитетов совета директоров, процедура созыва и проведения заседаний совета директоров, кворум и порядок принятия решений, а также другие вопросы, связанные с обеспечением функционирования совета директоров.

Исполнительными органами хозяйственного общества являются коллегиальный исполнительный орган и единоличный исполнительный орган.

Исходя из закона (п. 3 ст 65.3 ГК РФ), коллегиальный исполнительный орган (правление, дирекция) является факультативным органом управления и может не образовываться в хозяйственных обществах, за исключением случаев, когда его образование предусмотрено законом или уставом. Например, Законом о банках предусмотрено образование коллегиального исполнительного органа в кредитных организациях (ст. 11.1).

Образование коллегиального исполнительного органа находится в альтернативной компетенции общего собрания или совета директоров в соответствии с уставом (подп. 8 п. 1 ст. 48, подп. 9 п. 1 ст. 65 Закона об АО, п. 1 ст. 41 Закона об ООО).

Количество членов правления, срок их полномочий, компетенция определяются уставом общества; сроки, порядок созыва и проведения заседаний коллегиального исполнительного органа, а также порядок принятия им решений устанавливаются уставом и внутренними документами.

К компетенции коллегиального исполнительного органа относятся вопросы, не входящие в компетенцию высшего и коллегиального органов управления корпорацией (п. 3 ст. 65^ ГК РФ). При этом важно отметить, что компетенция коллегиального исполнительного органа находится в сфере управления текущей деятельностью общества и не должна дублировать полномочия единоличного исполнительного органа. В компетенцию правления включаются вопросы об утверждении оперативных финансово-хозяйственных планов общества и отчетов об их исполнении, разработке методических документов по осуществлению бизнес-процессов, разработке кадровой политики общества, предварительном одобрении документов, выносимых на рассмотрение совета директоров.

Членом коллегиального исполнительного органа являются физические лица, как правило занимающие в корпорации руководящие должности.

Коллегиальный исполнительный орган принимает решения на своих заседаниях, как правило, большинством голосов, если иное количество голосов не требуется в соответствии с уставом общества. Порядок организации деятельности правления, как правило, регламентируется внутренним документом — Положением о правлении, принимаемым общим собранием акционеров (участников).

Согласно п. 3 ст. 65.3 ГК РФ в корпорации образуется единоличный исполнительный орган. Это обязательный орган управления хозяйственного общества, осуществляющий функции текущего руководства его деятельностью. Он действует от имени общества без доверенности, т. е. является волеизъявляющим органом общества (п. 1 ст. 69 Закона об АО, п. 4 ст. 32 Закона об ООО).

К компетенции единоличного исполнительного органа корпорации относится решение вопросов, не входящих в компетенцию ее высшего и коллегиального органов управления (п. 3 ст. 65.3 ГК РФ). Аналогичные нормы содержатся и в специальных законах — Законе об АО и Законе об ООО. Таким образом, компетенция единоличного исполнительного органа носит остаточный характер, т. е. этот орган может осуществлять все полномочия, относящиеся к текущей деятельности общества, за исключением закрепленных законодательством и уставом общества за общим собранием и коллегиальными органами.

С учетом изменений, внесенных в ГК РФ Законом от 5 мая 2014 г № 99-ФЗ, учредительным документом может быть предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам, действующим совместно или независимо друг от друга. То есть при наличии нескольких директоров в уставе должен быть определен порядок осуществления ими полномочий — совместно или раздельно. Исходя из этого, определяется и юридическая ответственность директоров за деятельность в интересах общества: при совместном осуществлении полномочий несколькими директорами ответственность будет солидарной, а при раздельном — индивидуальной. В целях защиты участников имущественного оборота Верховным Судом РФ высказана правовая позиция: если в ЕГРЮЛ содержатся сведения о нескольких лицах, уполномоченных выступать от юридического лица, третьи лица вправе исходить из неограниченности полномочий каждого из них, а при наличии в реестре сведений о совместном осуществлении полномочий несколькими лицами — из неограниченности полномочий лиц, действующих совместно (п. 22 постановления Пленума Верховного Суда РФ от 23 июня 2015 г № 25).

Применительно к корпорациям в ст. 65.3 ГК РФ установлено, что в качестве единоличного исполнительного органа корпорации может выступать как физическое, так и юридическое лицо. То есть вероятна ситуация, когда у хозяйственного общества будет несколько директоров, включая физических и юридических лиц.

В зарубежном законодательстве совокупность директоров чаще всего образует коллегиальный орган компании, именуемый в зависимости от традиций правлением, советом директоров. В России же «множественный единоличный исполнительный орган» теоретически может быть образован наряду с созданием коллегиального органа — совета директоров и коллегиального исполнительного органа — правления с иным персональным составом.

Следует отметить, что законы о хозяйственных обществах сохранили возможность передачи полномочий единоличного исполнительного органа управляющей организации или управляющему (индивидуальному предпринимателю) (п. 3 ст. 69 Закона об АО, ст. 42 Закона об ООО) на основании договора". Управляющей организацией может быть коммерческая организация любой организационно-правовой формы; управляющим — физическое лицо, имеющее статус индивидуального предпринимателя.

О правовой природе отношений с управляющей организацией среди специалистов было много дискуссий. Так, С. Д. Могилевский задается вопросом: становится ли управляющая организация при передаче ей полномочий единоличного исполнительного органа хозяйственного общества органом управляемой организации? И делает, на наш взгляд, правильный вывод, что здесь мы «имеем дело с уникальной ситуацией, когда управляющая организация не является органом юридического лица, а лишь играет эту роль, реализуя полномочия, полученные от органа этого юридического лица»^.

Образование и досрочное прекращение полномочий исполнительных органов общества осуществляется по решению общего собрания, если уставом общества эти полномочия не переданы совету директоров (п. 3 ст. 69 Закона об АО, п. 1 ст. 40 Закона об ООО).

Единоличный исполнительный орган считается образованным с момента принятия соответствующего решения уполномоченным органом (общим собранием или советом директоров). Закон не связывает момент образования единоличного исполнительного органа с моментом внесения сведений в ЕГРЮЛ. При этом для третьих лиц действует принцип публичной достоверности реестра: лицо, добросовестно полагающееся на данные ЕГРЮЛ, вправе исходить из того, что они соответствуют действительности (п. 2 ст. 51 ГК РФ).

В части регулирования образования и прекращения полномочий единоличного исполнительного органа Федеральным законом от 29 июня 2015 п № 210-ФЗ включена новая норма в п. 3 ст 69 Закона об АО: если полномочия исполнительных органов общества ограничены определенным сроком и по истечении такого срока не принято решение об образовании новых исполнительных органов общества или решение о передаче полномочий единоличного исполнительного органа общества управляющей организации либо управляющему, полномочия исполнительных органов общества действуют до принятия указанных решений. Заметим, что правоприменительная практика уже шла по пути легализации единоличного исполнительного органа с истекшим сроком полномочий. Теперь этот подход получил закрепление на уровне закона. Причина очевидна — законодатель хочет возложить риски необразования единоличного исполнительного органа по истечении срока полномочий предыдущего на самих акционеров (участников), защитив тем самым интересы других лиц — работников, контрагентов общества, государства, имеющего фискальные интересы, связанные с обязанностью общества по уплате налогов и других обязательных платежей в бюджет.

Российское законодательство, как и законодательство большинства зарубежных стран, подчиняясь требованиям предпринимательского оборота, нуждающегося для своего развития в обособлении имущества корпорации от имущества ее участников и ограничении риска их ответственности по обязательствам корпорации, предусматривает возможность существования хозяйственного общества с единственным участником. «Компании одного лица» имеют существенные особенности создания и деятельности. Например, в обществе с единственным участником не требуется соблюдения процедуры созыва и проведения общего собрания: решения единственного участника принимаются единолично и оформляются письменно, соответственно не нужно и удостоверять решения общего собрания.

Рассматривая такие организации, М. И. Кулагин называет их «юридическими мутантами». В «компании одного лица», пишет он, по букве закона должны существовать все обычные органы — общее собрание, правление, ревизоры, но на практике они отсутствуют, поскольку собственник концентрирует в своих руках все управленческие функции и воплощает в себе все органы компании.

При многочисленных особенностях хозяйственных обществ с единственным участником действующее законодательство относит их к корпорациям.

Хозяйственное общество, состоящее из одного акционера (участника), в любой момент может «пополниться» другим участником, превратившись из «юридического мутанта» в «обычное» общество.

Хозяйственное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, если иное не установлено ГК РФ или другим законом (п. 2 ст. 66 ГК РФ). Данный законодательный запрет направлен на предотвращение создания «компаний-матрешек», однако не носит безусловный характер, поскольку иное может быть предусмотрено законами ^

Публичные и непубличные хозяйственные общества. Как следует из закона, хозяйственные общества могут быть публичными и непубличными (ст 66.3 ГК РФ).

Публичными признаются акционерные общества, акции которых и ценные бумаги, конвертируемые в акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах.

Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

Акционерные общества, не отвечающие этим признакам, а также все ООО являются непубличными обществами.

Итак, главным отличием непубличной корпорации от публичной является возможность последней публично размещать или выпускать в публичное (свободное) обращение акции и ценные бумаги, конвертируемые в акции, кстати, необязательно с использованием биржевого обращения. Заметим при этом, что непубличные корпорации не лишены права на публичное обращение своих ценных бумаг, которые не могут быть конвертируемы в акции, например неконвертируемые облигации, а также могут выпускать иные конвертируемые и неконвертируемые в акции ценные бумаги при условии их непубличного размещения.

В уставе публичного общества и в ЕГРЮЛ в фирменном наименовании общества должно быть указано, что общество является публичным (п. 1 ст 97 ГК РФ).

Структура органов управления общества зависит от того, является корпорация публичной или непубличной. Как было отмечено, создание коллегиального органа управления — наблюдательного (иного) совета является обязательным для публичной корпорации.

В отношении непубличных обществ законодательством допускается значительная свобода регулирования их деятельности и внутреннего устройства. Например, в непубличных корпорациях в отличие от публичных по решению участников, принятому единогласно, допускается (ст 66.3 ГК РФ):

- перераспределение компетенции высшего органа управления в пользу коллегиального органа управления или коллегиального исполнительного органа, за исключением наиболее значимых вопросов, указанных в п. 1 ч. 3 ст. 66.3 ГК РФ;

- расширение компетенции общего собрания участников вопросами, не относящимися к его компетенции в соответствии с законом;

- полное или частичное перераспределение полномочий коллегиального исполнительного органа в пользу коллегиального органа управления;

- передача единоличному исполнительному органу функций коллегиального исполнительного органа;

- отказ от образования ревизионной комиссии;

- возможность предусмотреть в уставе отличный от установленного законодательством порядок созыва, подготовки и проведения общих собраний участников хозяйственного общества, принятия ими решений, при условии, что такие изменения не лишают его участников права на участие в общем собрании и получение информации о нем;

- возможность установить отличные от установленных законодательством требования к количественному составу, порядку формирования и проведения заседаний коллегиального органа управления общества или коллегиального исполнительного органа общества;

- возможность предусмотреть порядок преимущественного права покупки доли (части доли), акций (ценных бумаг, конвертируемых в акции), а также максимальной доли участия одного участника.

В непубличных обществах участник вправе требовать исключения другого участника из общества в судебном порядке с выплатой ему действительной стоимости его доли участия, если такой участник своими действиями (бездействием) причинил существенный вред обществу либо иным образом существенно затрудняет его деятельность и достижение целей, ради которых оно создавалось, в том числе грубо нарушая свои обязанности, предусмотренные законом или учредительными документами общества (п. 1 ст. 67 ГК РФ).

Заметим, что ранее возможность исключения участника предусматривалась только в отношении ООО, соответственно право требовать исключения участника разрабатывалось в судебной практике и в научной доктрине применительно к ООО.

В информационном письме Высшего Арбитражного Суда РФ от 24 мая 2012 г. № 151 суд указал на такие возможные основания исключения участника из общества, как: причинение участником вреда обществу; совершение участником общества действий, заведомо противоречащих интересам общества, при выполнении функций единоличного исполнительного органа или при осуществлении полномочий, предоставленных ему на основании доверенности, выданной обществом, если эти действия причинили обществу значительный вред и (или) сделали невозможной деятельность общества либо существенно ее затруднили; голосование участника по вопросам повестки дня общего собрания участников общества, а равно систематическое уклонение от участия в собраниях, если такие действия (бездействие) причиняют значительный вред обществу или делают невозможной деятельность общества либо существенно ее затрудняют.

Исключение участника из ООО не является санкцией, поскольку влечет выплату участнику действительной стоимости принадлежащей ему доли.

Представляется, что приведенные правовые позиции высших судебных инстанций теперь по аналогии будут применяться к непубличным АО. Подчеркнем, что исключение участника из общества — это экстраординарная мера, которая может применяться только в том случае, когда другие средства преодоления конфликта между участниками исчерпаны и системный конфликт может быть решен только путем прерывания правовой связи между участником и обществом^. Право требовать исключения акционера из непубличного АО — новелла российского законодательства, которая нивелирует особенности правового статуса участников ООО и акционеров непубличных АО. Возможность исключения акционера из общества обусловлена, в частности, установлением обязанности для акционера участвовать в принятии корпоративных решений, без которых корпорация не может продолжать свою деятельность в соответствии с законом, если его участие необходимо для принятия таких решений (п. 1 ст. 67 ГК РФ). Такой подход также в значительной степени является новаторским для российского законодательства, поскольку участие в управлении для АО всегда рассматривалось как право, а не как обязанность акционера.

Регулированию особенностей правового положения публичных и непубличных хозяйственных обществ посвящены новеллы, внесенные в Закон об АО Федеральным законом от 29 июня 2015 г № 210-ФЗ. В ст. 7 Закона об АО в редакции указанного Закона определены положения, которые могут быть предусмотрены уставом при учреждении непубличного АО или внесены в устав единогласно всеми акционерами общества:

- преимущественное право приобретения акционерами и обществом (если акционеры не воспользовались своим правом) акций, отчуждаемых по возмездным сделкам по цене предложения третьему лицу или по цене, определенной уставом;

- необходимость получения согласия акционеров на отчуждение акций третьим лицам;

- отказ от преимущественного права размещаемых дополнительных акций или эмиссионных ценных бумаг, конвертируемых в акции;

- дополнительные обязанности акционеров.

Закон об АО в редакции изменений, внесенных Федеральным законом от 29 июня 2015 г № 210-ФЗ, определяет порядок приобретения непубличным акционерным обществом статуса публичного (ст. 7.1) и наоборот — прекращение публичного статуса общества (ст. 7.2). Приобретение и прекращение публичного статуса не является ни реорганизацией, ни изменением типа общества, как это было ранее применительно к открытым и закрытым АО. Приобретение и прекращение обществом публичного статуса осуществляется путем внесения изменений в устав при наличии определенных оснований и условий.

Особенности правового положения акционерного общества. Акционерное общество является наиболее приемлемой формой ведения предпринимательской деятельности в случае необходимости привлечения в бизнес дополнительного финансирования с фондового рынка. Возможность свободного отчуждения и приобретения акций способствует привлечению капиталов широкого круга лиц. Выбытие акционера из состава участников АО происходит только посредством отчуждения принадлежащих ему акций, но не выдела принадлежащей доли имущества или выплаты ее денежного эквивалента. Возможность держать в неприкосновенности первоначально сформированный капитал и увеличивать его без риска распределения между участниками является существенным преимуществом АО.

Отличительным признаком этой организационно-правовой формы предпринимательской деятельности является формирование уставного капитала за счет размещения акций.

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли АО в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой (ст. 2 Закона о рынке ценных бумаг). Объем прав акционера, как правило, зависит от количества и вида (категории, типы) принадлежащих ему акций и в публичном обществе не может быть изменен. Акции российских АО могут выпускаться только в бездокументарной форме (ст. 16 Закона о рынке ценных бумаг, ст. 25 Закона об АО). Бездокументарная форма ценных бумаг подразумевает отсутствие самих ценных бумаг на бумажных носителях.

Для осуществления и передачи прав, удостоверенных ценной бумагой в бездокументарной форме, достаточно доказательств закрепления в специальном реестре или в депозитарии — в случае учета прав на ценные бумаги в депозитарии (ст. 142 ГК РФ; ст. 28 Закона о рынке ценных бумаг).

По поводу правовой природы бездокументарной ценной бумаги велось множество научных дискуссий. Приведем точку зрения К. К. Лебедева, которую мы разделяем: «Бездокументарные ценные бумаги — это не что иное, как зафиксированная в специальной системе учета совокупность имущественных и, в отдельных случаях, связанных с ними неимущественных прав, принадлежащих на определенном правовом основании (титуле) лицу, на чьем счете в реестре значатся эти права». Автор полагает, что бездокументарные ценные бумаги предназначены для определения совокупности прав требований к обязанному лицу — эмитенту', что «бездокументарные ценные бумаги — это сложное правовое явление, которое представляет собой зафиксированную совокупность прав правообладателя относительно определенного обязанного лица»^.

Необходимо разграничивать права на ценную бумагу и права из ценной бумаги (удостоверенные ценной бумагой). Для возникновения права на акцию как на ценную бумагу достаточно факта ее приобретения. Для осуществления прав, удостоверенных акцией, требуется закрепление приобретения или перехода прав на акции в реестре.

Акции могут быть классифицированы по различным основаниям: обыкновенные и привилегированные, голосующие и неголосующие.

По совокупности удостоверяемых прав акции классифицируются на две категории: обыкновенные и привилегированные.