Установление и уплата налогов и сборов

- Принципы установления налогов и сборов

- Элементы налога и их характеристика

- Способы уплаты налогов

- Порядок исполнения обязанности по уплате налога или сбора

- Способы обеспечения исполнения обязанности по уплате налогов и сборов

- Порядок изменения срока уплаты налога и сбора

- Налоговая отчетность

- Порядок зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа

- Списание безнадежных долгов по налогам, сборам, пеням, штрафов

Принципы установления налогов и сборов

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными (п. 3 ст. 3 Налогового кодекса).

Не допускается устанавливать налоги и сборы (ст. 3 Налогового кодекса):

- имеющие дискриминационный характер и различно применяющиеся исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

- предусматривающие дифференцированные ставки или налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- препятствующие реализации гражданами своих конституционных прав;

- нарушающие единое экономическое пространство РФ.

Допускается установление особых видов пошлин либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара в соответствии с НК и таможенным законодательством РФ.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения (п. 1 ст. 17 Налогового кодекса). В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком (п. 2 ст. 17 Налогового кодекса).

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам (п. 3 ст. 17 Налогового кодекса).

Элементы налога и их характеристика

Налог считается установленным лишь тогда, когда определены налогоплательщики и элементы налогообложения. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Элементами налогообложения являются:

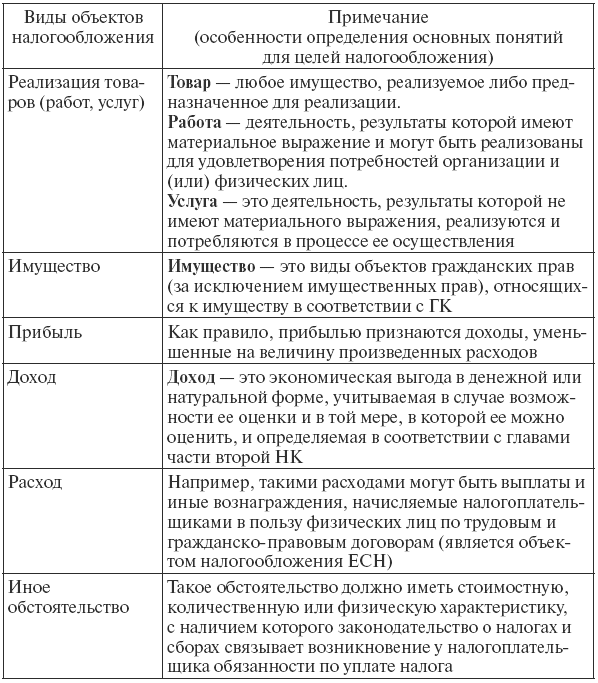

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК и с учетом положений ст. 38 Налогового кодекса.

Объекты налогообложения

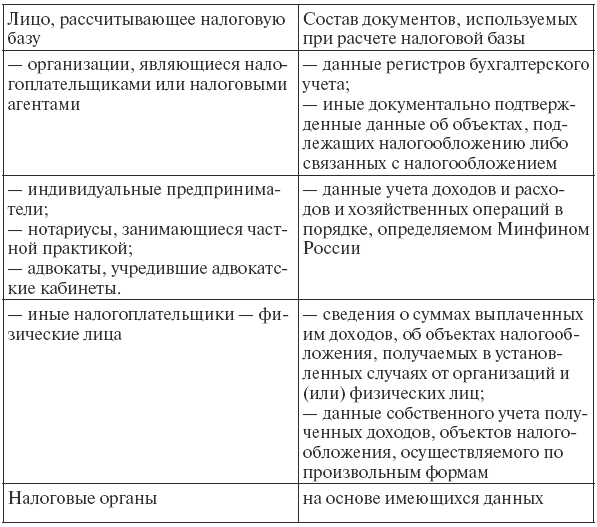

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения и обычно рассчитывается по итогам каждого налогового периода.

Правила расчета налоговой базы

Налоговый период – это период времени, по окончании которого применительно к отдельным налогам определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговым периодом признается календарный год или иной период времени. При этом налоговый период может состоять из одного или нескольких отчетных периодов.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору.

Сроки уплаты налогов и сборов определяются:

- календарной датой;

- истечением периода времени, исчисляемого годами, кварталами, месяцами и днями;

- указанием на событие, которое должно наступить или произойти;

- указанием на действие, которое должно быть совершено.

Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК.

Налоговые льготы и основания для их использования налогоплательщиком не признаются в качестве обязательного элемента налогообложения. Положения о налоговых льготах включаются в акт законодательства о налогах и сборах только в необходимых случаях, и отсутствие таких правовых предписаний не может быть основанием для признания налога неустановленным.

Льготы по налогам и сборам – это предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК.

Способы уплаты налогов

Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК или иным актом законодательства о налогах и сборах.

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату этого налога или сбора.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Обязанность по уплате налога (сбора) прекращается:

- с уплатой налога налогоплательщиком (сбора плательщиком сбора);

- со смертью физического лица – налогоплательщика или с признанием его умершим в порядке, установленном гражданским законодательством Российской Федерации;

- с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации;

- с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

Исчисление налога, подлежащего уплате за налоговый период, производится исходя из налоговой базы, налоговой ставки и налоговых льгот.

НК предусматривает возможность исчисления налога:

- налогоплательщиком самостоятельно;

- налоговым агентом;

- налоговым органом.

Самостоятельное исчисление налога налогоплательщиком является процедурой универсального применения и не требует специального подтверждения в соответствующей норме законодательства о налогах и сборах для каждого конкретного случая или каждого конкретного налога.

Исчисление суммы налога налоговым органом или налоговым агентом производится только в случаях, прямо предусмотренных законодательством о налогах и сборах.

В случае исчисления налога налоговым органом он не позднее 30 дней до наступления срока платежа направляет налогоплательщику налоговое уведомление.

В теории существует четыре основных способа уплаты налога:

- кадастровый;

- «у источника»;

- по декларации;

- по уведомлению.

Кадастровый способ уплаты заключается в уплате налога на основании данных соответствующего реестра объектов налогообложения. Как правило, применяется для налогов, объектом которых является имущество, а исчисление размера налога не связано с оценкой доходности объекта налогообложения.

Уплата налога «у источника» применяется в отношении тех налогов, которые удерживаются из начисленного дохода. Этот способ означает необходимость исчисления и перечисления налоговых платежей лицом, выплачивающим налогооблагаемые доходы налогоплательщику. Налогоплательщик получает налогооблагаемый доход уже с вычтенной из него суммы налогового платежа.

При использовании прогрессивной или регрессивной ставки налогообложения уплата налога «у источника» не исключает необходимости последующей подачи по итогам года налоговой декларации с последующим перерасчетом налоговых обязательств.

Уплата налога по декларации состоит в предоставлении налогоплательщиком в налоговые органы информации о полученных им за прошедший налоговый период объектах налогообложения и расчет суммы налогового платежа. Указанная информация заносится налогоплательщиком в бланк налоговой декларации, который передается в налоговый орган.

Налоговая декларация – это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и других связанных с исчислением и уплатой налога обстоятельствах.

Одновременно с подачей налоговой декларации или позднее налогоплательщик осуществляет уплату налогового платежа.

Уплата налога по уведомлению применяется в том случае, когда обязанность исчисления суммы налога возложена на налоговые или иные органы государственной власти, не являющиеся налоговыми агентами. Эти органы направляют налогоплательщику налоговое уведомление.

В налоговом уведомлении должны быть указаны:

- размер налога, подлежащего уплате;

- расчет налоговой базы;

- срок уплаты налога.

Обязанность налогоплательщика по уплате налога возникает не ранее даты получения налогового уведомления.

После получения налогового уведомления налогоплательщик самостоятельно осуществляет уплату налогового платежа в установленном размере.

Уплата налога по уведомлению часто сочетается с кадастровым способом уплаты налога.

Порядок исполнения обязанности по уплате налога или сбора

Исполнение обязанности по уплате налога или сбора означает соблюдение налогоплательщиком или плательщиком сборов определенных условий. Обязанность по уплате налога или сбора должна быть выполнена налогоплательщиком или плательщиком сборов:

- самостоятельно (если иное не предусмотрено законодательством о налогах и сборах);

- в срок, установленный законодательством о налогах и сборах, или досрочно;

- в наличной или безналичной форме;

- в валюте РФ.

Правила исполнения плательщиком сбора обязанности по уплате сбора совпадают с правилами исполнения налогоплательщиком обязанности по уплате налога.

Порядок уплаты налогов и сборов. Уплата налога или сбора производится:

- разовой уплатой всей суммы налога;

- в ином порядке, предусмотренном НК и другими актами законодательства о налогах и сборах.

Конкретный порядок уплаты налога устанавливается в соответствии с НК применительно к каждому налогу.

НК может предусматриваться уплата в течение налогового периода предварительных платежей по налогу– авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога. Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

Момент исполнения обязанности по уплате налога. Обязанность по уплате налога считается исполненной налогоплательщиком:

- с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа;

- с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему РФ;

- со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджетную систему РФ на соответствующий счет Федерального казначейства;

- со дня вынесения налоговым органом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

- со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена на налогового агента;

- со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами.

Налог не признается уплаченным в случаях:

- отзыва налогоплательщиком или возврата банком налогоплательщику неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему Российской Федерации;

- отзыва налогоплательщиком-организацией, которой открыт лицевой счет, или возврата органом Федерального казначейства (иным уполномоченным органом, осуществляющим открытие и ведение лицевых счетов) налогоплательщику неисполненного поручения на перечисление соответствующих денежных средств в бюджетную систему РФ;

- возврата местной администрацией либо организацией федеральной почтовой связи налогоплательщику – физическому лицу наличных денежных средств, принятых для их перечисления в бюджетную систему РФ;

- неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему РФ на соответствующий счет Федерального казначейства;

- если на день предъявления налогоплательщиком в банк (орган Федерального казначейства, иной уполномоченный орган, осуществляющий открытие и ведение лицевых счетов) поручения на перечисление денежных средств в счет уплаты налога этот налогоплательщик имеет иные неисполненные требования, которые предъявлены к его счету (лицевому счету) и в соответствии с гражданским законодательством РФ исполняются в первоочередном порядке, и если на этом счете (лицевом счете) нет достаточного остатка для удовлетворения всех требований.

Последствия неисполнения обязанности по уплате налога или сбора. Неисполнение или ненадлежащее исполнение обязанности по уплате налога (сбора) является основанием для:

- направления налоговым органом налогоплательщику требования об уплате налога (сбора);

- применения мер принудительного исполнения обязанности по уплате налога, в том числе:

- взыскания налога (сбора) за счет денежных средств, находящихся на счетах налогоплательщика в банке;

- взыскания налога (сбора) за счет имущества налогоплательщика.

Способы обеспечения исполнения обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами:

- направлением требования об уплате налогов и сборов;

- залогом имущества;

- поручительством;

- пеней;

- приостановлением операций по счетам в банке;

- наложением ареста на имущество налогоплательщика.

Требование об уплате налога и сбора – письменное извещение о неуплаченной сумме налога (сбора, пеней, штрафов), а также об обязанности уплатить в установленный срок неуплаченную сумму.

Требование об уплате налога направляется налогоплательщику (плательщику сборов, налоговому агенту) при наличии у него недоимки и независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами, за изъятиями, предусмотренными законом.

Залог применяется в случае изменения сроков исполнения обязанностей по уплате налогов и сборов. Залог имущества оформляется договором между налоговым органом и залогодателем (налогоплательщик, плательщик сбора или иное лицо). При залоге имущество может оставаться у залогодателя либо передаваться за счет средств залогодателя налоговому органу (залогодержателю) с возложением на последнего обязанности по обеспечению сохранности заложенного имущества.

К правоотношениям, возникающим при установлении залога в качестве способа обеспечения исполнения обязанностей по уплате налогов и сборов, могут применяться и положения гражданского законодательства. В гражданском законодательстве порядок установления залога урегулирован нормами § 3 гл. 23 ГК, а также действующим в части, не противоречащей ГК, Законом РФ от 25.05.1995 № 2872-1 «О залоге».

Поручительство может применяться в качестве обеспечительной меры:

- при принятии решения об изменении срока уплаты налога, сбора;

- в иных случаях, предусмотренных НК.

В юридической литературе поручительство понимается как ответственность, принимаемая кем-либо на себя для обеспечения исполнения обязательства другого лица. К правоотношениям, возникающим при установлении поручительства за исполнение обязанностей по уплате налогов и сборов, применяются положения гражданского законодательства, если иное не предусмотрено законодательством о налогах и сборах. В гражданском законодательстве порядок поручительства урегулирован нормами § 5 гл. 23 ГК.

Поручителем вправе выступать юридическое или физическое лицо. По одной обязанности по уплате налога допускается одновременное участие нескольких поручителей. Поручительство оформляется договором между налоговым органом и поручителем, составленным в соответствии с гражданским законодательством РФ.

В силу поручительства поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов (сборов), если последний не уплатит в установленный срок причитающиеся суммы налога или сбора и соответствующих пеней. По исполнении поручителем взятых на себя обязательств в соответствии с договором к нему переходит право требовать от налогоплательщика уплаченных им сумм, а также процентов по этим суммам и возмещения убытков, понесенных в связи с исполнением обязанности налогоплательщика.

Пеней признается установленная ст. 75 Налогового кодекса денежная сумма, которую налогоплательщик (плательщик сборов, налоговый агент) должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования ЦБР.

Сумма соответствующих пеней назначается и уплачивается помимо причитающихся к уплате сумм налога или сбора и независимо от применения:

- других мер обеспечения исполнения обязанности по уплате налога или сбора;

- мер ответственности за нарушение законодательства о налогах и сборах.

Пени не начисляются на сумму недоимки:

- которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции налогоплательщика в банке или наложен арест на имущество налогоплательщика;

- которая образовалась в результате выполнения письменных разъяснений финансового, налогового или другого уполномоченного органа государственной власти в пределах его компетенции.

Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке, а также за счет иного имущества налогоплательщика в порядке, предусмотренном НК.

Приостановление операций по счетам в банке означает прекращение банком всех расходных операций по данному счету (в пределах суммы, указанной в решении о приостановлении), за исключением платежей, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов.

Приостановление операций по счетам в банке допустимо в отношении:

- налогоплательщиков, плательщиков сборов, налоговых агентов из числа организаций и индивидуальных предпринимателей;

- налогоплательщиков, налоговых агентов из числа нотариусов, занимающихся частной практикой или адвокатов, учредивших адвокатские кабинеты.

Решение о приостановлении операций принимается руководителем (заместителем руководителя) налогового органа в случае:

- неисполнения направленного ранее требования об уплате налога или сбора (при этом решение не может быть принято ранее вынесения решения о взыскании налога);

- непредставления налоговой декларации в налоговый орган (решение принимается в течение 10 дней по истечении установленного срока представления такой декларации).

Решение налогового органа о приостановлении операций по счетам в банке подлежит безусловному исполнению банком. Приостановление операций по счетам в банке действует с момента получения банком решения налогового органа о приостановлении таких операций и до отмены этого решения. При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

Арестом имущества в качестве способа обеспечения исполнения решения о взыскании налога, пеней и штрафов признается действие налогового или таможенного органа с санкции прокурора по ограничению права собственности организации (налогоплательщика, плательщика сбора, налогового агента) в отношении его имущества.

Арест имущества производится в случае неисполнения организацией в установленные сроки обязанности по уплате налога, пеней и штрафов и при наличии у налоговых или таможенных органов достаточных оснований полагать, что указанное лицо предпримет меры, чтобы скрыться либо скрыть свое имущество.

Аресту подлежит только то имущество, которое необходимо и достаточно для исполнения обязанности по уплате налога, пеней и штрафов. Арест имущества может быть полным или частичным.

Полным арестом имущества признается такое ограничение прав организации в отношении ее имущества, при котором она не вправе распоряжаться арестованным имуществом, а владение и пользование этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Частичным арестом признается такое ограничение прав организации в отношении ее имущества, при котором владение, пользование и распоряжение этим имуществом осуществляются с разрешения и под контролем налогового или таможенного органа.

Вне зависимости от формы ареста в отношении имущества, на которое наложен арест, не допускается его:

- отчуждение (за исключением производимого под контролем либо с разрешения налогового или таможенного органа, применившего арест);

- растрата;

- сокрытие.

Решение о наложении ареста на имущество принимается руководителем (его заместителем) налогового или таможенного органа в форме соответствующего постановления. Решение об аресте имущества действует с момента наложения ареста до отмены этого решения уполномоченным должностным лицом органа налоговой службы или таможенного органа, вынесшим такое решение, либо до отмены указанного решения вышестоящим налоговым или таможенным органом или судом.

Порядок изменения срока уплаты налога и сбора

Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок.

Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора.

Срок уплаты налога не может быть изменен, если в отношении лица, претендующего на такое изменение (далее – заинтересованное лицо):

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации;

- имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы России на постоянное жительство.

Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога (далее – сумма задолженности). Изменение срока уплаты налога и сбора может производиться под залог имущества либо при наличии поручительства.

В зависимости от вида налога и сбора, решение об изменении сроков вправе принимать:

- ФНС России (по большинству федеральных налогов и сборов;

- территориальные налоговые органы (по региональным и местным налогам);

- ФТС России и уполномоченные таможенные органы (по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу России);

- органы (должностные лица), уполномоченные совершать юридически значимые действия, за которые подлежит уплате государственная пошлина.

Решения об изменении сроков уплаты ЕСН принимаются по согласованию с органами соответствующих государственных внебюджетных фондов.

Решение об изменении сроков по региональным и местным налогам принимается по согласованию с соответствующими финансовыми органами субъектов РФ, муниципальных образований.

Изменение срока уплаты налога и сбора осуществляется в формах:

- отсрочки;

- рассрочки;

- инвестиционного налогового кредита.

Решение об изменении срока уплаты налога, принятое в любой из установленных форм, прекращается:

- по истечении срока действия соответствующего решения или договора;

- досрочно в случае уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока.

Для каждой формы изменения срока уплаты налога могут быть предусмотрены дополнительные основания для их прекращения.

Отсрочка по уплате налога – изменение при наличии установленных оснований срока уплаты налога на конкретную дату с единовременной уплатой налогоплательщиком суммы задолженности.

Рассрочка по уплате налога – изменение при наличии установленных оснований срока уплаты налога на определенный период с поэтапной уплатой налогоплательщиком суммы задолженности.

Отсрочка или рассрочка по уплате налога могут быть предоставлены по одному или нескольким налогам.

Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии хотя бы одного из следующих оснований:

- причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

- угрозы банкротства этого лица в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

- если имущественное положение физического лица исключает возможность единовременной уплаты налога;

- если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер;

- при наличии оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, установленных ТК.

В случае предоставления отсрочки или рассрочки по первому или второму из указанных оснований на сумму задолженности проценты не начисляются. При предоставлении отсрочки или рассрочки по иным основаниям, на сумму задолженности начисляются проценты исходя из ставки, как правило, равной одной второй ставки рефинансирования ЦБР.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет. Он предоставляется по налогу на прибыль организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований:

- проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

- осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

- выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.

Проценты на сумму кредита устанавливаются по ставке, не менее одной второй и не превышающей три четвертых ставки рефинансирования ЦБР.

Налоговая отчетность

Налоговая отчетность, оформленная в виде налоговой декларации или расчета, используется в целях извещения налогоплательщиком или налоговым агентом органов налоговой администрации о факте исполнения им обязанности по исчислению налоговых платежей.

Налоговая декларация – это письменное заявление налогоплательщика (налогового агента) об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация является основным источником поступления текущей информации от налогоплательщиков и налоговых агентов в органы налоговой администрации.

Расчет авансового платежа представляет собой письменное заявление о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа.

Расчет сбора представляет собой письменное заявление об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию. Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Налоговая отчетность может быть представлена в налоговый орган в установленные сроки лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии указанных видов налоговой отчетности.

Порядок зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа

В НК для налогоплательщиков, плательщиков сборов, налоговых агентов установлены единые правила зачета излишне уплаченных или взысканных налогов, сборов и соответствующих пеней (ст. 78, 79 Налогового кодекса).

Налоговый орган обязан сообщить налогоплательщику (плательщику сбора, налоговому агенту) о каждом ставшем известным налоговому органу факте излишней уплаты и сумме излишне уплаченного (взысканного) в течение 10 дней со дня обнаружения такого факта. В случае обнаружения фактов, свидетельствующих о возможной излишней уплате, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам. Результаты такой сверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

По общему правилу зачет или возврат суммы производится налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму.

Излишне уплаченный налог (сбор, пеня, штраф) подлежит зачету в счет:

- предстоящих платежей по этому или иным налогам и сборам;

- погашения недоимки по иным налогам и сборам;

- погашения задолженности по пеням и штрафам за налоговые правонарушения.

С 1 января 2008 г. зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов будет производиться по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет суммы излишне уплаченного налога (сбора) в счет предстоящих платежей налогоплательщика по этому или иным налогам и сборам осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, сборам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию, производится налоговыми органами самостоятельно. Это не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога или сбора в счет погашения недоимки (задолженности по пеням, штрафам).

Излишне уплаченный налог может быть также возвращен налогоплательщику. Возврат суммы излишне уплаченного налога (сбора, пени, штрафа) при наличии недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Возврат суммы излишне взысканного налога при наличии недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию, производится только после зачета этой суммы в счет погашения указанной недоимки (задолженности).

Заявление о зачете или о возврате излишне уплаченной суммы может быть подано в течение трех лет со дня уплаты указанной суммы.

Заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган в течение одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда. Исковое заявление в суд может быть подано в течение трех лет, считая со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

Зачет или возврат производятся в валюте РФ.

Сумма излишне уплаченного (взысканного) налога или сбора подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами. Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата. Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования ЦБР.

В случае если возврат излишне уплаченной суммы осуществляется налоговым органом с нарушением установленных НК сроков, на невозвращенную в установленный срок сумму начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования ЦБР, действовавшей в дни нарушения срока возврата.

Списание безнадежных долгов по налогам, сборам, пеням, штрафов

Недоимка – это сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок (ст. 11 Налогового кодекса).

Безнадежная задолженность – это недоимка по налоговым платежам, сборам, пеням, штрафам по этим платежам, числящаяся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, взыскание которой оказалось невозможным в силу причин экономического, социального или юридического характера (ст. 59 Налогового кодекса).

Безнадежная задолженность списывается в порядке, установленном:

- Правительством РФ – по федеральным налогам и сборам;

- исполнительными органами государственной власти субъектов РФ, местными администрациями – по региональным и местным налогам.