Федеральные налоги

Налог на добавленную стоимость (НДС)

НДС в мировой практике налогообложения появился сравнительно недавно, около 50 лет назад. По своей сути НДС можно признать налогом на потребление. Налог обычно взимается с добавленной стоимости продукции при каждой операции ее продажи и приобретения. НДС относится к универсальным косвенным налогам.

В России НДС был введен в том числе для решения задачи гармонизации национальной налоговой системы с налоговыми системами стран – членов Европейского экономического сообщества. НДС отнесен к числу федеральных налогов, и поступления от его уплаты формируют примерно половину всех налоговых доходов федерального бюджета России.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДС, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 21 «Налог на добавленную стоимость»).

Налогоплательщиками НДС являются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с ТК.

До вступления в силу гл. 21 Налогового кодекса индивидуальные предприниматели не являлись плательщиками НДС.

Объект налогообложения:

- реализация товаров (работ, услуг) на территории РФ;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию РФ.

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с гл. 21 Налогового кодекса в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговая база устанавливается отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ.

При ввозе товаров на таможенную территорию РФ налоговая база определяется налогоплательщиком в соответствии с гл. 21НКиТК.

При определении налоговой базы выручка от реализации товаров (работ, услуг) исчисляется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговый период. С 1 января 2006 г. для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 2 млн руб., налоговый период устанавливается как квартал.

Во всех остальных случаях налоговым периодом является календарный месяц.

Для НДС предусмотрено три вида налоговых ставок:

- 0 % (льготная ставка);

- 10 % (льготная ставка);

- 18 % (основная ставка).

Порядок исчисления налога. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли конкретных налоговых баз.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения, дата реализации (передачи) которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в определенном налоговом периоде.

При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога.

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога выделяется отдельной строкой.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов общая сумма налога, исчисляемая в соответствии с НК.

Налоговые вычеты. Налогоплательщик имеет право уменьшить общую сумму исчисленного налога на установленные в ст. 171 Налогового кодекса налоговые вычеты.

В случае если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику.

Порядок и сроки уплаты налога. При ввозе товаров на таможенную территорию РФ сумма налога, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством.

Уплата налога по всем остальным операциям, признаваемым объектом налогообложения, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК.

Сумма налога, подлежащая уплате в бюджет по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории Российской Федерации, уплачивается по месту учета налогоплательщика в налоговых органах. Налоговые агенты производят уплату суммы налога по месту своего нахождения.

Налоговая отчетность. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено НК.

Налогоплательщики, уплачивающие налог ежеквартально, представляют налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим кварталом.

Акцизы

В отличие от большинства налогов, акцизы взимаются фактически только в сфере производства. Уплата акциза обязательна при производстве определенных категорий товаров.

Акцизами не облагаются работы и услуги. Акцизы относятся к числу индивидуальных косвенных налогов.

В России акцизы отнесены к числу федеральных налогов. Основным нормативным актом, обеспечивающим правовое регулирование уплаты акцизов, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 22 «Акцизы»).

Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК.

Организации и иные лица признаются налогоплательщиками, если они совершают предусмотренные НК операции с подакцизными товарами.

Подакцизными товарами считаются:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 %;

- алкогольная продукция;

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Объектом налогообложения признаются следующие операции:

- реализация на территории РФ лицами произведенных ими подакцизных товаров;

- продажа лицами переданных им уполномоченными на то государственными органами конфискованных или бесхозяйных подакцизных товаров, а также подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

- передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам;

- передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (за исключением указанных в НК случаев передачи произведенного прямогонного бензина и денатурированного этилового спирта);

- передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

- передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

- передача на территории РФ организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества);

- передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

- передача произведенных подакцизных товаров на переработку на давальческой основе;

- ввоз подакцизных товаров на таможенную территорию РФ;

- получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

- получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Налоговые ставки. Налогообложение подакцизных товаров предусматривает применение в отношении каждого вида объекта налогообложения твердой, адвалорной или комбинированной налоговой ставки.

Твердая (специфическая) налоговая ставка рассчитывается в абсолютной сумме на единицу измерения.

Адвалорная налоговая ставка вычисляется в процентах на единицу измерения.

Комбинированная налоговая ставка предполагает определенное сочетание элементов специфической и адвалорной налоговой ставки.

Налоговая база устанавливается отдельно по каждому виду подакцизного товара. Налоговая база при реализации (передаче) произведенных налогоплательщиком подакцизных товаров определяется в зависимости от установленных в отношении этих товаров налоговых ставок.

Не включаются в налоговую базу полученные налогоплательщиком средства, не связанные с реализацией подакцизных товаров.

Налоговая база по операциям реализации подакцизных товаров, в отношении которых установлены адвалорные (в процентах) налоговые ставки, увеличивается на суммы, полученные за реализованные подакцизные товары в виде:

- финансовой помощи;

- авансовых или иных платежей;

- оплаты предстоящих поставок подакцизных товаров;

- пополнения фондов специального назначения;

- в счет увеличения доходов;

- процента (дисконта) по векселям.

В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается календарный месяц.

Порядок исчисления акциза. Сумма акциза определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты сумма акциза, определяемая в соответствии с НК.

Сумма акциза по подакцизным товарам исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду, а также с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию РФ), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров.

Общая сумма акциза при совершении операций с подакцизными товарами, признаваемыми объектом налогообложения, представляет собой сумму, полученную в результате сложения сумм исчисленного акциза для каждого вида подакцизного товара, облагаемых акцизом по разным налоговым ставкам.

Исчисление сумм налога, подлежащих уплате по месту нахождения обособленных подразделений, осуществляется налогоплательщиком самостоятельно.

Налоговые вычеты. Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам на установленные в ст. 200 Налогового кодекса налоговые вычеты.

Порядок и сроки уплаты налога определены в ст. 204 Налогового кодекса. В большинстве случаев уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем.

Предусмотрены и исключения. Например, уплата акциза при совершении операций с прямогонным бензином и денатурированным этиловым спиртом налогоплательщиками, имеющими соответствующее свидетельство, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Как правило, акциз по подакцизным товарам уплачивается по месту производства таких товаров.

Налоговая отчетность. Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения акцизом, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, – не позднее 25-го числа третьего месяца, следующего за отчетным.

Налог на доходы физических лиц

НДФЛ является прямым налогом. В России НДФЛ отнесен к числу федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДФЛ, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 23 «Налог на доходы физических лиц»).

Налогоплательщиками НДФЛ признаются физические лица:

- являющиеся налоговыми резидентами РФ;

- получающие доходы от источников в РФ и при этом не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами РФ признаются:

- российские военнослужащие, проходящие службу за границей;

- сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объект налогообложения. Для физических лиц, являющихся налоговыми резидентами РФ, объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и от источников за пределами Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами РФ, – только доход от источников в Российской Федерации.

Перечень доходов физических лиц, не подлежащих налогообложению (освобожденных от налогообложения), определен в ст. 217 Налогового кодекса.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Она устанавливается как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Налоговым периодом признается календарный год.

Налоговые вычеты. При определении размера налоговой базы налогоплательщик имеет право на получение:

- стандартных налоговых вычетов;

- социальных налоговых вычетов;

- имущественных налоговых вычетов;

- профессиональных налоговых вычетов.

Все предусмотренные налоговые вычеты применяются только в отношении доходов, подлежащих налогообложению НДФЛ по ставке 13 %.

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. Если иное не предусмотрено НК, на следующий налоговый период разница между суммой налоговых вычетов в данном налоговом периоде и суммой доходов, подлежащих налогообложению, не переносится.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Размер вычета колеблется от 400 до 3 тыс. руб. в зависимости от основания его предоставления.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. Это правило не распространяется на стандартный налоговый вычет (в размере 600 руб.), предоставляемый в связи с наличием у налогоплательщика на обеспечении детей.

Социальные налоговые вычеты предоставляются в случае, если в течение налогового периода налогоплательщик осуществлял расходы, связанные с:

- оказанием денежной помощи, направляемой на благотворительные цели;

- пожертвованием денежных средств, перечисляемых (уплачиваемых) налогоплательщиком религиозным организациям на осуществление ими уставной деятельности;

- оплатой обучения в образовательных учреждениях;

- оплатой услуг по лечению и стоимости медикаментов.

С 1 января 2007 г. размеры социальных налоговых вычетов по расходам на оплату обучения и лечения были увеличены до 50 тыс. руб., а, начиная с 1 января 2008 г., законодатель предусмотрел введение суммарного лимита вычета в размере 100 тыс. руб.

Этот лимит не распространяется на лиц несущих расходы:

- по обучению своих детей (по данным расходам сохранен лимит вычета в размере 50 тыс. руб.);

- на дорогостоящее лечение (вычет предоставляется в размере фактически произведенных расходов)

Сохранен неизменным и лимит вычета по доходам налогоплательщика, перечисляемым на благотворительные цели (не более 25 % суммы дохода, полученного в налоговом периоде).

Во всех остальных случаях социальные налоговые вычеты предоставляются налогоплательщику в размере фактически произведенных расходов, но в совокупности не более 100 тыс. руб. в налоговом периоде.

Имущественный налоговый вычет предоставляется налогоплательщику в случае совершения в налоговом периоде:

- продажи принадлежащего ему имущества;

- расходами по строительству либо приобретению недвижимости для жилья на территории РФ.

Налогоплательщик может претендовать на получение вычета в случае продажи любого имущества, как движимого, так и недвижимого. Размер вычета в этом случае зависит от:

- времени, в течение которого имущество находилось в собственности налогоплательщика;

- вида продаваемого имущества.

При продаже любого имущества, находившегося в собственности налогоплательщика три года и более, имущественный налоговый вычет предоставляется в сумме, равной полученной налогоплательщиком при продаже.

В случае если налогоплательщик владел проданным имуществом менее трех лет, он не сможет претендовать на получение вычета в сумме, превышающей 1 млн руб. при продаже недвижимости и 125 тыс. руб. – при продаже любого иного имущества.

Имущественный налоговый вычет не распространяется на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности.

Вместо использования права на получение указанного имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Имущественный налоговый вычет по расходам на строительство либо приобретение недвижимости для жилья (речь идет о жилом доме, квартире или комнате) может быть предоставлен не только в отношении объекта целиком, но и при строительстве или приобретении доли (долей) в нем.

Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 1 млн руб. и может быть увеличен только на сумму, направленную на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным налогоплательщиком на новое строительство либо приобретение указанной недвижимости.

Этот вид имущественного налогового вычета может быть предоставлен налогоплательщику лишь единожды (причем получить его налогоплательщик может как у работодателя, так и подав соответствующее заявление в налоговый орган). Повторное предоставление налогоплательщику вычета не допускается.

Правом на получение профессиональных налоговых вычетов обладают следующие категории налогоплательщиков:

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица;

- налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера;

- налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- иные лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

Как правило, вычет предоставляется в размере фактически произведенных и документально подтвержденных расходов, непосредственно связанных указанной деятельностью.

Для получения вычета налогоплательщики должны своевременно подать письменное заявление своему налоговому агенту При отсутствии налогового агента налогоплательщики подают соответствующее письменное заявление в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

Налоговая ставка. Размер налоговой ставки установлен в пределах от 9 до 35 %. Для большинства доходов физических лиц налоговая ставка НДФЛ составляет 13 %.

Порядок исчисления налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога при установлении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога представляет собой сумму полученную в результате сложения сумм исчисленного налога.

Сумма налога определяется в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более – округляются до полного рубля.

Порядок и сроки уплаты налога. В отношении большинства доходов налогоплательщика, источником которых является налоговый агент (организация, индивидуальный предприниматель и т. п.), обязанность по исчислению и уплате налога возлагается на этого налогового агента.

В случае получения доходов от иных источников (например, от физических лиц или источников за пределами РФ) сумма налога, подлежащая уплате, исчисляется налогоплательщиком самостоятельно с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Сумма налога, подлежащая уплате, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма налога, уплачивают налог равными долями в два платежа:

- первый – не позднее 30 дней с даты вручения налоговым органом налогового уведомления об уплате налога;

- второй – не позднее 30 дней после первого срока уплаты.

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения.

Единый социальный налог

ЕСН применяется в целях мобилизации средств, необходимых для материального обеспечения права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты ЕСН, с 1 января 2001 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 24 «Единый социальный налог»).

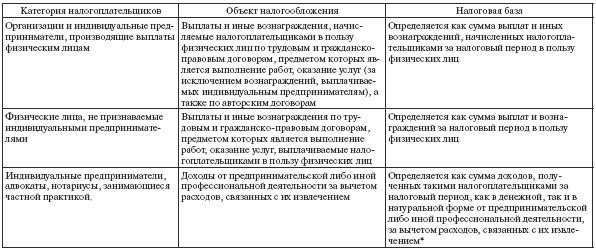

Налогоплательщиками ЕСН признаются:

- индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой;

- организации, индивидуальные предприниматели, физические лица, производящие выплаты физическим лицам.

Объект налогообложения ЕСН зависит от категории налогоплательщика и представлен в табл. 14.4.

Выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения ЕСН, если:

- у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

- у налогоплательщиков – индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по НДФЛ в текущем отчетном (налоговом) периоде.

Налоговая база ЕСН зависит от категории налогоплательщика и представлена в табл. 14.4.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК как не подлежащие налогообложению), вне зависимости от формы, в которой осуществляются данные выплаты.

Налоговые льготы. От уплаты ЕСН освобождаются определенные в ст.239 Налогового кодекса категории лиц с сумм дохода, не превышающего в течение налогового периода 100 тыс. руб. на каждое физическое лицо.

Таблица 14.4

Объект налогообложения и налоговая база ЕСН

* Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями гл. 25 Налогового кодекса.

Налоговым периодом признается календарный год. Отчетными периодами по ЕСН являются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки по ЕСН установлены в дифференцированной форме и определены в ст. 241 Налогового кодекса. Максимальная совокупная ставка ЕСН в размере 26 % установлена для налоговой базы до 280 тыс. руб.

Порядок исчисления и уплаты, сроки уплаты и налоговая отчетность по ЕСН определены:

- для налогоплательщиков-работодателей – в ст. 243 Налогового кодекса;

- налогоплательщиков, не производящих выплаты и вознаграждения в пользу физических лиц, – в ст. 244 Налогового кодекса.

Поступления ЕСН распределяется между:

- федеральным бюджетом;

- фондом социального страхования РФ;

- фондами обязательного медицинского страхования.

Налогоплательщики-работодатели исчисляют и уплачивают ЕСН отдельно в федеральный бюджет и каждый фонд. Налогоплательщики представляют налоговую декларацию по налогу не позднее 30 марта года, следующего за истекшим налоговым периодом. Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим представление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Для индивидуальных предпринимателей (в части доходов, не подлежащих выплате своим работникам), адвокатов, нотариусов, занимающихся частной практикой, расчет сумм авансовых платежей, подлежащих уплате в течение налогового периода, производится налоговым органом исходя из налоговой базы данного налогоплательщика за предыдущий налоговый период и установленных налоговых ставок.

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

- за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Расчет налога по итогам налогового периода производится налогоплательщиками, за исключением адвокатов, самостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и установленных ставок. Исчисление и уплата налога с доходов адвокатов осуществляются коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Разница между суммами авансовых платежей, уплаченными за налоговым период, и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику.

Налог на прибыль организаций

Налог на прибыль организаций следует отнести к числу прямых налогов. В России налог на прибыль организаций рассматривается в числе федеральных налогов.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты налога на прибыль организаций, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25 «Налог на прибыль организаций»).

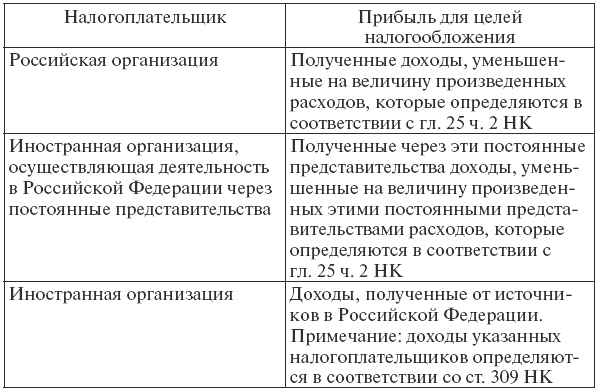

Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Правила отнесения доходов к прибыли налогоплательщика для целей налогообложения налогом на прибыль организации представлены в табл. 14.5.

Общие правила определения доходов для целей налогообложения налогом на прибыль организации определены в ст. 248–250, 273 Налогового кодекса. Перечень доходов, не учитываемых при определении налоговой базы, установлен в ст. 251 Налогового кодекса.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Общие правила признания расходов для целей налогообложения налогом на прибыль организации определены в ст. 252–255, 260–273 Налогового кодекса.

Таблица 14.5

Правила отнесения доходов к прибыли налогоплательщика

Доходы и расходы налогоплательщика учитываются в денежной форме.

Налоговой базой признается денежное выражение прибыли (табл. 14.5), подлежащей налогообложению. Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК. Система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Доходы, полученные российской организацией от источников за пределами Российской Федерации, учитываются при определении ее налоговой базы. Указанные доходы учитываются в полном объеме, включая расходы, произведенные как в Российской Федерации, так и за ее пределами.

Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате данной организацией налога в Российской Федерации. Вместе с тем размер засчитываемых сумм налогов, выплаченных за пределами Российской Федерации, не может превышать сумму налога, подлежащего уплате этой организацией в Российской Федерации.

Налоговая ставка по общему правилу составляет 24 %. При этом сумма налога:

- исчисленная по налоговой ставке в размере 6,5 %, зачисляется в федеральный бюджет;

- исчисленная по налоговой ставке в размере 17,5 %, зачисляется в бюджеты субъектов РФ.

Законами субъектов РФ предусмотренная налоговая ставка может быть понижена для отдельных категорий налогоплательщиков в отношении налогов, зачисляемых в бюджеты субъектов РФ. Однако указанная налоговая ставка не может быть ниже 3,5 %.

Суммы налогов, исчисленные по нижеуказанным налоговым ставкам, подлежат зачислению в федеральный бюджет в полном объеме.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

- 20 % – со всех доходов (за исключением доходов в виде дивидендов и по операциям с отдельными видами долговых обязательств);

- 10 % – от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

- 9 % – по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами – налоговыми резидентами РФ;

- 15 % – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями, а также по доходам, полученным в виде дивидендов российскими организациями от иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки:

- 15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам (кроме ценных бумаг, указанных ниже), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

- 9 % – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г., и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.;

- 0 % – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированным в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Прибыль, полученная ЦБР от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», облагается налогом по налоговой ставке 0 %.

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, считаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Порядок исчисления налога и авансовых платежей. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Если иное не установлено НК, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено НК, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики определяют сумму ежемесячного авансового платежа в порядке, установленном ст. 286 Налогового кодекса.

Налогоплательщики имеют право перейти на определения ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Сумма авансовых платежей, подлежащая уплате в бюджет, устанавливается с учетом ранее начисленных сумм авансовых платежей. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

Сроки и порядок уплаты налога и налога в виде авансовых платежей. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, определенного для подачи налоговых деклараций за соответствующий отчетный период. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится вычисление налога.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Налоговая отчетность. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Налог на добычу полезных ископаемых

С пользователей недр в соответствии с действующим законодательством взимаются обязательные платежи.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДПИ, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 26 «Налог на добычу полезных ископаемых»).

Налогоплательщиками НДПИ принято считать организации и индивидуальных предпринимателей, признаваемых пользователями недр в соответствии с законодательством РФ.

Объектом налогообложения НДПИ признаются полезные ископаемые:

- добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

- извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах;

- добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора), на участке недр, предоставленном налогоплательщику в пользование.

Не признаются объектом налогообложения:

- общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

- добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

- полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

- полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

- дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база устанавливается налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

Налоговой базой принято считать стоимость добытых полезных ископаемых, за исключением попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается календарный месяц.

Ставки НДПИ установлены в ст. 342 Налогового кодекса в дифференцированной форме в зависимости от объекта обложения в пределах от 0 до 17,5 %.

Порядок исчисления налога. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому.

По общему правилу сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья определяется как произведение соответствующей налоговой ставки и величины налоговой базы.

Сроки и порядок уплаты налога. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством РФ. При этом сумма налога, подлежащая уплате, рассчитывается исходя из доли полезного ископаемого, добытого на каждом участке недр, в общем количестве добытого полезного ископаемого соответствующего вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Водный налог

Водный налог относится к числу федеральных налогов. Ранее водный налог фактически взимался в форме платы за пользование водными объектами на основании соответствующего Федерального закона от 06.05.1998 № 71-ФЗ «О плате за пользование водными объектами» (закон утратил силу с 1 января 2005 г.).

Основным нормативным актом, обеспечивающим правовое регулирование уплаты водного налога, с 1 января 2005 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 25.2 «Водный налог»).

Налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Объектами налогообложения признаются следующие виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением сплава древесины в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.

Налоговая база по каждому виду водопользования, признаваемому объектом налогообложения, определяется налогоплательщиком отдельно в отношении каждого водного объекта. В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Налоговым периодом признается квартал.

Налоговые ставки дифференцированы в зависимости от бассейнов рек, озер, морей и экономических районов и целей водозабора. Их размеры определены в ст. 333.12 НК.

Порядок исчисления налога. Налогоплательщик исчисляет сумму налога самостоятельно. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога в отношении всех видов водопользования.

Порядок и сроки уплаты налога. Налог подлежит уплате по месту нахождения объекта налогообложения в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.