Правовой режим финансов государственных и муниципальных предприятий

- Понятие и основы правового регулирования финансов государственных и муниципальных предприятий

- Правовое регулирование источников образования финансовых ресурсов государственных и муниципальных предприятий

- Выручка и прибыль предприятия

- Правовое регулирование определения себестоимости продукции (работ, услуг)

- Правовые основы использования кредита, амортизационных отчислений и прочих поступлений государственными и муниципальными предприятиями

- Порядок распределения и использования прибыли государственных и муниципальных предприятий

Понятие и основы правового регулирования финансов государственных и муниципальных предприятий

Понятие финансов государственных и муниципальных предприятий

Финансы предприятий являются звеном финансовой системы Российской Федерации. Роль финансов предприятий в жизнедеятельности любого государства очень велика. Они обеспечивают не только материальное производство и социальную сферу самого предприятия, но и используются для образования денежных фондов в других сферах: пенсионном обеспечении, социальном и медицинском страховании, служат источником доходов бюджета и т.д. В связи с этим финансы предприятий являются исходной основой для всей финансовой системы страны.

Финансы предприятий относятся к децентрализованным финансовым ресурсам, т.е. таким, которые образуются на конкретных предприятиях и используются на производственные и социальные цели этих предприятий.

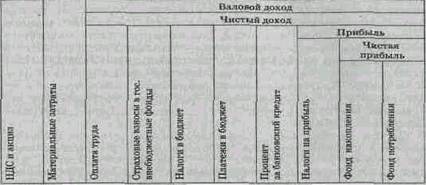

Финансы предприятий — это экономические отношения, связанные с формированием, распределением и использованием де нежных доходов и накоплений субъектов хозяйствования на производственное и социальное развитие. К денежным дохо дам и накоплениям относятся: выручка от реализации продукции, работ, услуг; валовой и чистый доходы предприятия, составной частью которого является прибыль предприятия (см. таблицу).

Специфика финансов предприятия заключается в их распределительном характере, ибо основная часть финансовых отношений предприятия возникает в результате распределения выручки от реализации продукции, работ, услуг, валового и чистого дохода предприятия. Так, в результате распределения выручки, а затем валового и чистого дохода (не включая прибыль) на предприятии возникают: финансовые отношения с бюджетом по уплате налога на добавленную стоимость (НДС), акцизов, других налогов и неналоговых доходов; финансовые отношения с государственными внебюджетными фондами по уплате страховых взносов; финансовые отношения по поводу отчислений средств в отраслевые и межотраслевые внебюджетные фонды.

Выручка от реализации продукции, работ, услуг

В результате распределения прибыли как составной части чистого дохода предприятия возникают: финансовые отношения с бюджетом по уплате налога на прибыль; финансовые отношения по поводу формирования целевых фондов внутрихозяйственного назначения, в том числе фонда развития производства, фонда социального развития и материального поощрения, уставного фонда и т.д.

К числу финансовых следует отнести и некоторые отношения, возникающие в ходе использования денежных накоплений государственных и муниципальных предприятий. Эти отношения также в своей сущности являются распределительными. Среди них: отношения по уплате в бюджет платежей за превышение предельно допустимых выбросов загрязняющих веществ в окружающую среду; отношения по уплате в бюджет штрафов за нарушения налогового законодательства и др.

Центральное место в системе финансовых отношений предприятия отводится отношениям по формированию и использованию внутрихозяйственных фондов. Это обусловлено тем, что только последние позволяют предприятию в полной мере вести процесс расширенного воспроизводства, удовлетворять свои разнообразные потребности, а в конечном итоге — создавать новую стоимость и распределять ее. Собственно, вся финансовая деятельность предприятия, которая представляет собой организуемый руководителем предприятия процесс формирования, распределения и использования денежных доходов и накоплений предприятия, направлена на формирование и использование целевых внутрихозяйственных фондов.

С учетом отмеченного, в материальном выражении финансы предприятий представляют собой совокупность денежных фондов, т.е. финансовых ресурсов, находящихся в распоряжении конкретных предприятий. К ним относятся: фонд основных средств, который представляет собой денежное выражение основных фондов предприятия; фонд оборотных средств, который представляет собой денежное выражение стоимости производственных запасов предприятия, готовой продукции на складе, финансовые активы и т.д.; фонд накопления, фонд потребления, валютный, резервный фонды и др.

Финансы государственных и муниципальных предприятий как объект финансово-правового регулирования

Финансы государственных и муниципальных предприятий как объект финансово-правового регулирования представляют собой отношения (не только денежные), связанные с формированием, распределением и использованием денежных доходов и накоплений этих субъектов. Будучи урегулированы нормами финансового права, они являются правоотношениями.

К числу финансово-правовых отношений, возникающих на государственных и муниципальных унитарных предприятиях, относятся: а) правоотношения по уплате в бюджет налогов: НДС, акцизов, налога на прибыль, налога на землю и др.; б) правоотношения по уплате в бюджет неналоговых платежей; платы за загрязнение окружающей природной среды, платы за воду и др.; в) правоотношения по уплате страховых взносов и прочих платежей в государственные и местные внебюджетные фонды; г) правоотношения по поводу получения предприятием бюджетных ассигнований;

д) правоотношения по поводу планирования и использования своих финансовых ресурсов.

Надо учитывать, что согласно ст. 114, 115 ГК РФ государственные и муниципальные унитарные предприятия подразделяются на предприятия, основанные на праве хозяйственного ведения, и государственные предприятия, основанные на праве оперативного управления (федеральные казенные предприятия). Исходя из этого в правовом регулировании финансов государственных и муниципальных унитарных предприятий имеются различия. Эти различия проявляются в порядке распределения прибыли вышеназванных предприятий и, соответственно, в системе финансово-правовых отношений, возникающих в связи с распределением прибыли.

Государственные и муниципальные унитарные предприятия, основанные на праве хозяйственного ведения согласно п. 2 ст. 295 ГК РФ, а также уставу, утвержденному собственником (государством или муниципальным образованием), самостоятельно распоряжаются полученной прибылью. Эту прибыль они могут распределять на фонд накопления, фонд потребления и др. Однако, в соответствии с абз. вторым п. 1 ст. 295 ГК РФ «собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия». Этот вопрос оговаривается в уставе предприятия.

Таким образом, на государственном и муниципальном унитарном предприятии, основанном на праве хозяйственного ведения, возникают финансово-правовые отношения по поводу распределения прибыли: а) между предприятием и всеми другими субъектами, обязанными не препятствовать реализации предприятием своего право на распределение прибыли (абсолютное правоотношение); б) по поводу перечисления части прибыли в бюджет в том случае, если в уставе предприятия собственником имущества оговорена такая обязанность.

Государственные предприятия на праве оперативного управления (казенные предприятия) распределяют свою прибыль согласно порядку, установленному собственником их имущества, т.е. государством (п. 2 ст. 297 ГК РФ). При этом, в соответствии с Порядком планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств), утвержденным постановлением Правительства РФ от 6 октября 1994 г., прибыль казенного предприятия направляется по нормативам, ежегодно устанавливаемым уполномоченным органом, на производственные цели и социальное развитие. В качестве уполномоченного органа выступают те федеральные органы исполнительной власти, в непосредственном подчинении которых находятся те или иные казенные предприятия.

После распределения прибыли казенного предприятия по нормативам, установленным уполномоченным органом, оставшаяся часть прибыли в виде свободного остатка прибыли подлежит изъятию в доход федерального бюджета.

Таким образом, на государственных предприятиях на праве оперативного управления (казенных предприятиях) возникают финансово-правовые отношения по поводу распределения прибыли: а) между уполномоченным государственным органом и казенным предприятием по поводу установления последнему нормативов распределения прибыли; б) между казенным предприятием и всеми другими субъектами, обязанными не препятствовать реализации казенным предприятием своего права распределения прибыли по нормативам (абсолютное правоотношение); в) между казенным предприятием и бюджетом в связи с изъятием в бюджет свободного остатка прибыли. Отношение между уполномоченным государством органом и казенным предприятием по поводу установления последнему нормативов распределения прибыли является финансово-правовым, так как оно возникает, во-первых, в ходе финансовой деятельности государства по образованию и использованию децентрализованных денежных фондов, а во-вторых, оно регулируется методом властных предписаний. Уполномоченный государством орган согласно законодательству дает предприятию властные предписания, выражающиеся в установлении обязанности для последнего распределять прибыль только таким, а не каким-либо иным образом.

Финансово-правовые нормы, реализация которых порождает правоотношения в сфере финансов государственных и муниципальных унитарных предприятий, включены в самые различные финансово-правовые институты. Так, нормы, порождающие правоотношения по уплате предприятиями налогов и сборов в бюджет, а также страховых взносов в государственные внебюджетные фонды, охватываются финансово-правовым институтом налогового права. Нормы, порождающие правоотношения по поводу уплаты в бюджет неналоговых платежей, изъятия в бюджет свободного остатка прибыли казенного предприятия, а также части прибыли государственных и муниципальных предприятий на праве хозяйственного ведения, охватываются финансово-правовым институтом неналоговых доходов. Нормы, порождающие правоотношения в связи с получением предприятиями бюджетных ассигнований, охватываются институтом государственных расходов.

Вместе с тем некоторые правовые нормы порождают финансовые правоотношения в сфере государственных и муниципальных финансов, которые не включаются ни в один из известных финансово-правовых институтов. Среди них нормы, порождающие правоотношения:

а) между уполномоченным государством органом и казенным предприятием по поводу установления последнему нормативов распределения прибыли;

б) между казенным предприятием и всеми другими субъектами, обязанными не препятствовать реализации казенным предприятием своего права распределения прибыли по нормативам;

в) между государственным и муниципальным унитарным предприятием и всеми другими субъектами, обязанными не препятствовать реализации предприятием своего права на распределение прибыли,

Все отмеченное позволяет заключить, что финансы государственных и муниципальных унитарных предприятии, с точки зрения системы права представляют собой комплексный финансово-правовой институт, т.е. такой, который, являясь относительно самостоятельным, в то же время входит некоторыми частями в иные финансово-правовые институты. Таким образом, институт финансов государственных и муниципальных унитарных предприятий представляет собой вторичное образование в системе финансового права.

Правовые основы планирования финансовых ресурсов предприятия

Все многообразие финансовых отношений государственных и муниципальных предприятий находит свое концентрированное выражение в их финансовых планах.

Целью финансового планирования на государственных и муниципальных унитарных предприятиях является обеспечение финансовыми ресурсами государственных заданий, хозяйственной деятельности, своевременное выполнение своих обязательств перед бюджетом, банками и иными кредиторами. В связи с этим финансовый план предназначен для прогнозирования финансовой перспективы развития предприятия, а также для определения текущих доходов и расходов предприятия.

Финансовый план предприятия взаимосвязан и базируется на ряде финансовых расчетов, составляемых по отдельным направлениям деятельности предприятия: по сбыту продукции, по сырью и материалам, производству, рекламе, капиталовложениям, научным исследованиям и разработкам и т.д.

Финансовый план предприятия составляется финансовой или экономической службой предприятия на один год с разбивкой по кварталам, а также на 3—5 лет (по годам). Финансовый план предприятия состоит из следующих разделов: доходы и поступления средств; расходы и отчисления средств; кредитные взаимоотношения; взаимоотношения с бюджетом.

В первом разделе планируется прибыль, амортизационные отчисления на восстановление основных фондов, иные доходы. Во втором разделе плана отражается распределение прибыли предприятия, затраты на капитальные вложения и т.д. В разделе «кредитные взаимоотношения» планируются суммы банковских кредитов, а также расходы на погашение этих ссуд и уплату процентов за пользование ими. С разделе «взаимоотношения с бюджетом» отражаются суммы по налогам и иным платежам в бюджет, а также суммы бюджетных ассигнований, получаемые предприятием.

Финансовый план предприятия утверждается руководителем предприятия. С юридической точки зрения он является правовой формой финансовой деятельности предприятия, т.е. финансово-правовым актом. Финансовый план имеет не только экономическое, но и юридическое значение для предприятия: он устанавливает конкретное содержание прав и обязанностей предприятия в финансовых отношениях: по распределению прибыли, по получению бюджетных ассигнований и т.д.

Правовое регулирование источников образования финансовых ресурсов государственных и муниципальных предприятий

Выручка и прибыль предприятия

Прибыль является важнейшим показателем хозяйственной деятельности предприятия и источником его финансовых ресурсов. Как известно, прибыль предприятия образуется в результате распределения выручки, полученной им от реализации продукции, работ, услуг, выбывшего имущества. Под выручкой от реализации понимается стоимость реализованной продукции, работ, услуг, различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. В связи с этим в экономической теории отмечено, что основным источником финансовых ресурсов предприятия выступает выручка от реализации продукции, работ, услуг, а также выбывшего имущества.

Что касается прибыли, то в качестве финансовых ресурсов предприятия используется прибыль, остающаяся у него после уплаты всех налогов. Прибыль, образующаяся у предприятия до уплаты налога на прибыль, называется валовой прибылью.

Понятие валовой прибыли предприятия и порядок ее определения даны в ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций».

Валовая прибыль предприятия (ВПП) представляет собой сумму прибыли (убытка), складывающуюся из: а) прибыли от реализации продукции (работ, услуг) (ПРП); б) прибыли от реализации основных фондов (включая земельные участки), иного имущества предприятия (ПРОФ); в) доходов от внереализационных операций (ДВО), уменьшенных на сумму расходов по этим операциям (РО):

ВПП = ПРП + ПРОФ + ДВО - РО.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). Однако предприятия, осуществляющие внешнеэкономическую деятельность, при определении прибыли исключают из выручки от реализации продукции (работ, услуг) уплаченные экспортные пошлины.

Прибыль (убыток) от реализации основных фондов и иного имущества предприятия определяется как разница между продажной и первоначальной или остаточной стоимостью этих фондов и имущества. Фактически такая формулировка предполагает два способа определения прибыли от реализации основных фондов и иного имущества предприятия, т.е. нематериальных активов, малоценных и быстроизнашивающихся предметов, ценных бумаг и т.д.

Первым способом определяется прибыль от реализации основных фондов, нематериальных активов, малоценных и быстроизнашивающихся предметов, стоимость которых погашается путем начисления износа. В этом случае прибыль определяется как разница между продажной и остаточной стоимостью этих фондов и имущества. Причем остаточная стоимость основных фондов и имущества исчисляется, исходя из его первоначальной стоимости с учетом начисленной амортизации и индекса инфляции, установленного в соответствии с постановлением Правительства РФ «Об утверждении порядка начисления индекса инфляции, применяемого для индексации стоимости основных фондов и иного имущества предприятия при их реализации в целях определения налогооблагаемой прибыли» от 21 марта 1996 г. В соответствии с этим постановлением индекс инфляции ежегодно публикуется Госкомстатом РФ (Российским статистическим агентством) в «Российской газете» 20 числа следующего за отчетным кварталом месяца.

Нематериальные активы — это права, возникающие: а) из авторских и иных договоров на произведения науки, литературы и искусства; на программы для ЭВМ, базы данных и т.д.; б) из патентов на изобретения, промышленные образцы, товарные знаки; из свидетельств на полезные модели и т.д.; в) из прав на «ноу-хау» и др. Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, а также деловая репутация организации.

Малоценные и быстроизнашивающиеся предметы — часть материально-производственных запасов организации: а) используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; б) имеющая стоимость на дату приобретения ниже лимита, утвержденного организацией в пределах не более 100-кратного (для бюджетных учрждений — 50-кратного) минимального размера оплаты труда, установленного законодательством независимо от срока их действия, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, рабочего и продуктивного скота, которые относятся к основным средствам независимо от срока их действия. К этой категории также относятся (независимо от их стоимости и срока полезного использования): орудия лова, спецодежда, спецобувь, форменная одежда, молодняк животных, кролики, птица, пушные звери, семьи пчел, бензомоторные пилы и др. (см: п. 46, 50, 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н, а также п. 36 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98, утв. приказом Минфина России от 15 июня 1998 г. № 25н.

Вторым способом определяется прибыль (убытки) от реализации ценных бумаг, фьючерсных и опционных контрактов. Она представляет собой разницу между ценой реализации и ценой приобретения (т.е. первоначальной стоимостью) с учетом оплаты услуг по их приобретению и реализации.

В состав доходов (расходов) от внереализационных операций включаются: доходы, полученные от долевого участия в деятельности других предприятий; доходы от сдачи имущества в аренду; доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию; суммы, полученные безвозмездно от других предприятий при отсутствии совместной деятельности, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и в возмещение убытков.

Наиболее полный перечень внереализационных доходов и расходов дан в разд. втором Положения «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденного постановлением Правительства РФ № 552 от 5 августа 1992 г.

Валовая прибыль предприятия, определенная в соответствии с вышеназванными требованиями, облагается налогом на прибыль, после чего используется предприятием как источник его финансовых ресурсов.

Действующим законодательством установлен особый порядок формирования валютной прибыли предприятия. Так, в соответствии сп. 1 ст. 18 Федерального закона «О первоочередных мерах в области бюджетной и налоговой политики» от 29 декабря 1998 г. все предприятия обязаны 75% валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности) продавать через уполномоченные банки по рыночному курсу иностранных валют к рублю на внутреннем валютном рынке. Порядок такой продажи урегулирован Инструкцией Центрального банка РФ «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации» от 29 июня 1992 г. № 7. С учетом указанного порядка все предприятия, имеющие валютную выручку от экспорта, обязаны 75% ее продать через уполномоченные банки за рубли, а затем, рассчитав всю выручку от экспорта продукции, определить валовую прибыль согласно ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций».

Правовое регулирование определения себестоимости продукции (работ, услуг)

Себестоимость продукции (работ, услуг) — это выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работ, услуг).

Необходимость единообразного определения себестоимости продукции (работ, услуг) на предприятиях различных форм собственности появилась сравнительно недавно (в 1990 г.) в связи с возникновением принципиально новой налоговой системы, введением налога на прибыль как основного налога с предприятий. Для однозначного определения прибыли как важнейшего источника финансовых ресурсов предприятий и налога на прибыль должны действовать единые для всех предприятий понятия прибыли и себестоимости.

Правовое регулирование затрат, включаемых в себестоимость продукции (работ, услуг) должно быть определено федеральным законом, как того требует ст. 4 Закона РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 г. Однако пока существует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г., а также отраслевые инструкции по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) применительно к специфике соответствующих производств и видов деятельности.

Кроме того, существуют особые режимы затрат, включаемых в себестоимость банков и страховых организаций. Они определены в Положении об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками и в Положении об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями.

В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли затраты, образующие себестоимость, группируются в соответствии с их экономическим содержанием следующим образом:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Группировка затрат по элементам способствует определению личных расходов предприятия, а также составлению отчетности по формам, устанавливаемым Правительством РФ.

В материальные затраты включается стоимость:

- сырья и материалов, которые входят в стоимость вырабатываемой продукции;

- покупных комплектующих изделий и полуфабрикатов;

- природного сырья (отчисления на воспроизводство минерально-сырьевой базы; плата за древесину, отпускаемую на корню; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов);

- покупного топлива и энергии всех видов, расходуемых на производственные нужды;

- других затрат.

Из материальных затрат предприятия исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов и т.д., образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или совсем не используемые по прямому назначению.

В состав затрат на оплату труда включаются:

- выплаты заработной платы за фактически выполненную работу;

- надбавки и доплаты за работу в ночное время, за совмещение профессий, расширение зон обслуживания и т.д.;

- оплата очередных и дополнительных отпусков и т.д.;

- выплаты работникам в связи с сокращением штатов и численности работников;

- оплата учебных отпусков работников, обучающихся в учебных заведениях;

- оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по договорам гражданско-правового характера;

- другие виды выплат.

В отчисления на социальные нужды включаются взносы по установленным нормам в Пенсионный фонд РФ. в Фонд социального страхования РФ, в Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования РФ.

В состав амортизации основных фондов включается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная, исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

В числе прочих затрат в состав себестоимости включаются налоги, сборы, отчисления в специальные отраслевые фонды, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, платежи по обязательному страхованию имущества предприятия, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов и т.д.

Ряд затрат включается в себестоимость продукции (работ, услуг) только в пределах норм, утвержденных Министерством финансов РФ. К таким затратам относятся; затраты на командировки, представительские расходы, расходы на рекламу, затраты на подготовку и переподготовку кадров на договорной основе с учебными заведениями и некоторые другие.

Для страховщиков, а также банков и других кредитных организаций затраты, включаемые в себестоимость, конкретизированы. Так, в соответствии с Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками в состав себестоимости этих субъектов включаются:

- отчисления в резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества;

- комиссионные вознаграждения, уплаченные за оказание услуг страхового агента или страхового брокера;

- возмещение доли страховых выплат по договорам, принятым для перестрахования;

- оплата инкассаторских услуг;

- оплата услуг специалистов, привлекаемых для оценки страхового риска и т.д.;

- расходы на аренду основных фондов, используемых для осуществления страховой деятельности;

- расходы на изготовление страховых свидетельств, бланков строгой отчетности, квитанций и т.д.;

- расходы на публикацию годового баланса и счета прибыли и убытков;

- другие расходы.

В соответствии с Положением об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями в состав себестоимости этих субъектов включаются:

- начисленные и уплаченные проценты по вкладам до востребования и срочным вкладам;

- начисленные и уплаченные проценты по долговым обязательствам банка (облигациям, депозитным и сберегательным сертификатам, векселям и др.);

- начисленные и уплаченные проценты по межбанковским кредитам, по отсроченным (пролонгированным) в установленном порядке межбанковским кредитам;

- уплаченные банком комиссионные сборы (плата) за покупку (продажу) иностранной валюты;

- расходы по оплате услуг расчетно-кассовых и вычислительных центров;

- расходы на рекламу;

- другие расходы.

Затраты предприятий на производство продукции (работ, услуг), не включаемые в себестоимость, относятся на финансовые результаты или прибыль этих предприятий. Это также относится к деятельности страховщиков, банков и других кредитных организаций.

Правовые основы использования кредита, амортизационных отчислений и прочих поступлений государственными и муниципальными предприятиями

В соответствии с законодательством источником формирования финансовых ресурсов предприятия помимо прибыли являются амортизационные отчисления, бюджетные ассигнования, кредиты банка и прочие поступления, не противоречащие закону.

Немаловажным источником формирования финансовых ресурсов предприятия являются амортизационные отчисления, т.е. средства, которые накапливаются на предприятии в результате переноса стоимости основных фондов по определенным нормам на текущие издержки производства и обращения.

Норма амортизации — это выраженная в процентах доля балансовой стоимости основных фондов, подлежащая включению в текущие издержки в течение отчетного года. Нормы амортизационных отчислений установлены постановлением Совета Министров СССР «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» от 22 октября 1990 г. и различаются по классификационным группам основных средств. Порядок начисления амортизации на предприятии определен Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29 декабря 1990 r.

Амортизационные отчисления как источник финансовых ресурсов предприятия имеют целевое назначение. Они предназначены для полного восстановления изношенных основных фондов предприятия. До 1 января 1992 г., т.е. до принятия Минфином РФ нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, амортизационные отчисления накапливались на предприятии на специальном счете «амортизационные отчисления ». По новому Плану счетов бухгалтерского учета амортизационный фонд на предприятии не создается. Поэтому сегодня амортизационные отчисления на полное восстановление основных фондов накапливаются предприятием на других счетах бухгалтерского учета и как источник финансовых ресурсов поступают на расчетный счет предприятия в составе выручки от реализации продукции, работ и услуг.

Следующим по значимости источником финансовых ресурсов государственных и муниципальных предприятий являются бюджетные ассигнования.

Казенным предприятиям бюджетные ассигнования выделяются согласно суммам, предусматриваемым ежегодно в федеральном законе о федеральном бюджете на очередной финансовый год. При этом в соответствии с п. 13 постановления Правительства РФ «О порядке планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств)» от 6 октября 1994 г. бюджетные средства выделяются казенному предприятию при недостаточности собственных средств и лишь на следующие цели: а) реализацию плана развития завода (в том числе осуществление государственных инвестиционных программ, выполнение научно-исследовательских и опытно-конструкторских работ, мероприятий по мобилизационной подготовке); б) содержание объектов социальной инфраструктуры; в) компенсацию убытков от выполнения плана-заказа.

Решение о выделении казенному предприятию средств из федерального бюджета принимается Правительством РФ по представлению Министерства экономики РФ и Министерства финансов РФ, подготовленному на основании обращения уполномоченного органа. Выделение предприятию бюджетных средств производится только после представления уполномоченным органом указанным министерствам сведений об их расходовании и общих результатах хозяйственной деятельности предприятия за предыдущий период. Не использованные предприятием по истечении года бюджетные ассигнования подлежат возврату в федеральный бюджет.

Государственные и муниципальные унитарные предприятия на праве хозяйственного ведения могут получать бюджетные ассигнования сегодня, главным образом, в порядке бюджетного кредитования, т.е. на условиях возвратности и платности. Бюджетные ассигнования, выделяемые государственным унитарным предприятиям на праве хозяйственного ведения, фиксируются в федеральном бюджете и бюджетах субъектов РФ, а выделяемые муниципальным образованиям — в местных бюджетах.

Бюджетный кодекс РФ в ст. 77 уделяет специальное внимание выделению бюджетных кредитов государственным и муниципальным унитарным предприятиям.

Немаловажным источником финансовых ресурсов предприятия являются кредиты банков. Кредиты банков — это средства, полученные субъектом на конкретные цели на условиях срочности, возвратности, платности. Коммерческие банки предоставляют кредиты на самые различные цели, а именно: для осуществления планов технической реконструкции, расширения производства, поддержания необходимого уровня оборотных средств предприятия и т.д. В связи с этим суммы, полученные предприятием в порядке банковского кредитования, являются целевым источником формирования его финансовых ресурсов.

Получение предприятием кредита в банке оформляется кредитным договором, заключаемым в соответствии с нормами гражданского права. В этом договоре определяются сумма кредита, гарантии предприятия-должника по возврату кредита, срок возврата кредита и плата за пользование кредитом (процентная ставка).

Особенностью банковского кредита как источника формирования финансовых ресурсов предприятия является его возвратность и платность, т.е. кредит является таким источником финансов предприятия, который должен быть возвращен и за пользование им предприятие должно уплатить банковский процент. Финансово-правовой режим уплаты предприятием банковского процента определен в постановлении Верховного Совета РФ «О внесении изменений в постановления Верховного Совета РФ по вопросам налогообложения» от 10 июля 1992 г. Согласно этому постановлению платежи предприятий по процентам за кредиты банков в пределах учетной ставки, увеличенной на три пункта, относятся на себестоимость продукции (работ, услуг) предприятия. Расходы по уплате процентов, превышающих этот предел, а также по отсроченным и просроченным ссудам осуществляются за счет прибыли, остающейся в распоряжении предприятия. При этом под учетной ставкой Центрального банка РФ понимается ставка процента, которую Центральный банк РФ взимает по ссудам, предоставляемым коммерческим банкам.

Источником формирования финансовых ресурсов государственных и муниципальных унитарных предприятий могут являться и средства, выделяемые из отраслевых фондов. Например, в соответствии с постановлением Правительства РФ «Порядок образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ» от 12 апреля 1994 г. предприятия могут получать финансовые ресурсы из указанных фондов для использования на проведение научно-исследовательских, опытно-конструкторских и других работ, предусмотренных отраслевыми положениями о соответствующих фондах. Причем, как правило, средства из этих фондов выделяются предприятиям на возвратной основе. Поэтому средства, выделяемые предприятиям из отраслевых и межотраслевых внебюджетных фондов, являются целевым и возвратным источником финансовых ресурсов предприятия.

Источником формирования финансовых ресурсов предприятия могут быть также деньги, предоставленные на условиях займа юридическими и физическими лицами, безвозмездная финансовая помощь, коммерческий кредит, плата за содержание детей в дошкольных учреждениях и т.д.

Предоставление предприятию денежных займов оформляется договором, заключаемым в соответствии с нормами гражданского права. Предприятие-заемщик обязуется возвратить заимодавцу ту же сумму денег или равное количество вещей того же рода и качества. При этом в соответствии с гражданским законодательством договор займа может быть возмездным, т.е. предприятие-заемщик обязано будет не только возвратить сумму займа, но и уплатить заимодавцу определенный, обусловленный договором займа процент. В связи с этим заем является возвратным и, чаще всего, возмездным источником финансовых ресурсов предприятия. При этом, в случае получения денежных займов, их возврат и уплата по ним процентов предприятием-заемщиком осуществляется за счет собственных средств предприятия и не относится на издержки производства и обращения.

Весьма стабильным источником финансовых ресурсов предприятия является коммерческий кредит. Это средства, образовавшиеся у предприятия на какое-то время в результате предоставления ему отсрочки, рассрочки платежа, получения аванса, предварительной оплаты по гражданско-правовым договорам от других предприятий. Коммерческий кредит возникает у предприятия в результате реализации договоров купли-продажи, поставки, подряда и т.д. Например, в том случае, если покупатель по договору поставки получает от поставщика отсрочку или рассрочку платежа за поставленный товар, на период до полного расчета с поставщиком у него возникают дополнительные финансовые ресурсы, т.е. он получает от поставщика коммерческий кредит. Аналогичная ситуация возникает и тогда, когда поставщик (продавец) еще до реализации своего товара покупателю получает от него авансовый платеж в размере частичной стоимости товара или предварительную оплату. Коммерческий кредит — это возвратный источник финансовых ресурсов предприятия. Его возврат происходит тогда, когда покупатель полностью оплачивает авансированный товар или когда поставщик (продавец) осуществляет поставку (продажу) авансированного товара.

В том случае, если за предприятием закреплены объекты социальной сферы и находятся на его балансе, платежи за использование этих объектов в виде платы за содержание детей в дошкольных учреждениях, за пользование спортсооружениями, оплаты санаторных путевок и пр. могут служить источником его финансовых ресурсов.

Предприятие может получать безвозмездную финансовую помощь от других предприятий, которая также пополняет его финансы.

Порядок распределения и использования прибыли государственных и муниципальных предприятий

Важнейшим источником формирования финансов государственных и муниципальных унитарных предприятий является прибыль. Именно в результате распределения прибыли предприятия образуются внутрихозяйственные фонды предприятия, которые используются на самые различные нужды предприятия.

Порядок распределения прибыли на государственных и муниципальных унитарных предприятиях различен.

Государственные и муниципальные унитарные предприятия на праве хозяйственного ведения распределяют прибыль, исходя из ст. 295 ГК РФ, самостоятельно. Однако собственник (государство или муниципальное образование) имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

Законодательством не устанавливается режим распределения прибыли государственного или муниципального предприятия на праве хозяйственного ведения. Как правило, в Уставах вышеназванных предприятий, утвержденных собственником, отмечается, что предприятие самостоятельно распоряжается частью полученной в результате его деятельности прибыли после уплаты налогов и перечисления в соответствующий бюджет доли, устанавливаемой собственником.

На практике государственные и муниципальные унитарные предприятия на праве хозяйственного ведения наиболее часто разделяют прибыль на фонд потребления и фонд накопления. Финансовые фонды, по которым распределяется прибыль предприятия, а также нормативы их образования определяются финансовым планом предприятия или распоряжением руководителя предприятия. Фонд накопления используется предприятием на производственные нужды, а фонд потребления — на предоставление работникам предприятия трудовых и социальных льгот, включая материальную помощь. Жестких границ между фондами не существует, поэтому предприятие может свободно перераспределять средства фондов и использовать их на первостепенные нужды.

Основные направления использования финансовых фондов предприятия, образованных за счет прибыли, обусловлены действующим законодательством. Так, Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 г., определены расходы предприятия, относящиеся на себестоимость и на финансовые результаты деятельности предприятия. Следовательно, все остальные расходы предприятия должны осуществляться за счет прибыли или иных источников финансовых ресурсов предприятия.

Из содержания вышеназванного Положения следует, что из прибыли производятся:

- выплата материальной помощи, надбавок к пенсиям;

- единовременные пособия уходящим на пенсию ветеранам труда;

- оплата проезда к месту работы транспортом общего пользования за исключением сумм, подлежащих отнесению на себестоимость продукции;

- оплата путевок на лечение и отдых (п. 7);

- платежи за превышение предельно допустимых норм выбросов загрязняющих веществ в природную среду (п. 2 «з»);

- представительские расходы при превышении установленных законодательством норм;

- расходы, связанные с содержанием учебных заведений (п. 2 «и»);

- плата за воду, забираемую промышленными предприятиями сверх установленных пределов (п. 2 «б»);

- затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов (п. 2 «д»);

- затраты по капитальным вложениям, не относимые к освоению новых производств (п. 2 «в»);

- отчисления в негосударственные пенсионные фонды, на добровольное медицинское страхование (п. 2 «р»); и др.

Государственные предприятия на праве оперативного управления (казенные предприятия) распределяют полученную ими прибыль по нормативам, ежегодно устанавливаемым уполномоченным государством органом. В соответствии с п. 14 постановления Правительства РФ «О порядке планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств)» от 6 октября 1994 г. из этой прибыли формируется фонд для выполнения плана-заказа и плана развития завода, а также фонд социального развития. При этом после формирования названных фондов по нормативам у казенного предприятия образуется свободный остаток прибыли, который подлежит изъятию в доход федерального бюджета.