Правовое регулирование финансирования бюджетных учреждений

- Нормы расходов и правовое регулирование смет

- Реформирование бюджетных организаций

- Правовое регулирование расходования бюджетных средств на основе размещения государственного или муниципального заказа

- Правовое регулирование бюджетных средств на социальную помощь и здравоохранение

- Правовое регулирование финансирования образования

- Расходы на общегосударственные вопросы и национальную оборону

- Правовое регулирование финансирования капитальных вложений

- Внебюджетные средства бюджетных учреждений

- Финансирование национальных проектов — приоритетных государственных программ

Нормы расходов и правовое регулирование смет

Сметно-бюджетное финансирование — обеспечение государственными денежными средствами учреждений и организаций, действующих в непроизводственной сфере. Эти учреждения и организации получают средства на свое содержание из бюджета на основе финансовых документов, называемых сметами. Таким путем финансируется почти вся непроизводственная сфера общества, которая в противоположность предпринимательству именуется бюджетной сферой, а учреждения и организации, действующие в ней, — бюджетными учреждениями (организациями).

Из бюджета финансируются социально-культурные мероприятия и учреждения, фундаментальные исследования, содействующие научно-техническому прогрессу, национальная оборона, правоохранительная деятельность и органы безопасности, судебная система и органы прокуратуры Российской Федерации, содержание представительных и исполнительных органов власти государства.

Существование и функционирование бюджетных учреждений и организаций — необходимое условие дальнейшего развития общества, особенно в условиях рыночных отношений, когда научно-технический прогресс охватывает все формы и ступени материального производства и создает предпосылки для всестороннего развития личности.

Согласно ст. 70 Бюджетного кодекса РФ в перечень расходов бюджетных учреждений входят:

- оплата труда, денежное содержание работников по заключенным трудовым договорам;

- командировочные и иные выплаты работникам в соответствии с законодательством Российской Федерации;

- оплата товаров, работ и услуг для государственных нужд;

- перечисление налоговых платежей, сборов и иных платежей;

- возмещение вреда, причиненного бюджетным учреждением;

- прочие расходы.

Каждое бюджетное учреждение имеет свою смету, которая устанавливает объем, целевое направление и поквартальное распределение средств, выделенных из бюджета.

В настоящее время в соответствии с Бюджетным кодексом РФ для каждого бюджетного учреждения установлена смета расходов по бюджетам всех уровней, а по собственным доходам составляется другая смета.

Смета расходов составляется на основе экономической классификации расходов бюджетов Российской Федерации, которая содержит предметно-целевые статьи, подстатьи и виды расходов.

Экономическая классификация расходов бюджетов РФ состоит из четырех групп:

- расходов (200);

- поступлений нефинансовых активов (300);

- поступлений финансовых активов (500);

- выбытие финансовых активов (600).

Основной является группа расходов, которая включает семь следующих предметно-целевых статей: 210 «Оплата труда и начисления на оплату труда»; 220 «Приобретение услуг»; 230 «Обслуживание долговых обязательств»; 240 «Безвозмездные и безвозвратные перечисления организациям»; 250 «Безвозмездные и безвозвратные перечисления бюджетам»; 260 «Социальное обеспечение»; 290 «Прочие расходы».

Статья «Оплата труда и начисления на оплату труда» подразделяется на три подстатьи: заработная плата (211), прочие выплаты (212), начисления на оплату труда (113). Главная из них — «Заработная плата» — охватывает расходы по оплате труда на основе договоров, в том числе:

- выплаты по должностным окладам;

- надбавки за квалификационный разряд, особые условия службы, выслугу лет, работу и стаж работы;

- выплаты премий, материальной помощи, вознаграждений по итогам работы за год;

- оплата ежегодных отпусков, компенсации за неиспользованный отпуск;

- оплата за период обучения работников, направленных на профессиональную подготовку, повышение квалификации;

- выплата пособия за первые два дня временной нетрудоспособности;

- другие аналогичные расходы.

Статья «Приобретение услуг» включает подстатьи: 221 «Услуги связи»; 222 «Транспортные услуги»; 223 «Коммунальные услуги»; 224 «Арендная плата за пользование имуществом»; 225 «Услуги по содержанию имущества»; 226 «Прочие услуги».

В состав группы поступлений нефинансовых активов включаются следующие статьи: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 340 «Увеличение стоимости материальных запасов».

По статье «Увеличение стоимости основных средств» проходят расходы на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от стоимости и со сроком полезного использования более 12 месяцев. К статье 340 «Увеличение стоимости материальных запасов» относятся расходы по оплате сырья и материалов, предназначенных для однократного использования в процессе деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, а также предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам, в том числе:

- медикаментов и перевязочных средств;

- мягкого инвентаря;

- посуды;

- продуктов питания;

- горюче-смазочных материалов, включая специальное топливо;

- топлива;

- строительных, хозяйственных и канцелярских материалов;

- спецоборудования;

- прочих материальных запасов.

В группу поступлений финансовых активов включаются статьи: 530 «Увеличение стоимости акций и иных форм участия в капитале» и 540 «Увеличение задолженности по бюджетным кредитам».

Группа выбытие финансовых активов отражает стоимость ценных бумаг, кроме акций и иных форм участия в капитале и уменьшение задолженности по бюджетным кредитам.

В каждом бюджетном учреждении составляется смета расходов, соответствующая своему уровню бюджета. В каждом уровне бюджета сметы расходов учреждений имеют одинаковое количество пред-метно-целевых статей.

Сметы различаются по кругу охватываемых ими учреждений и по типу.

По кругу учреждений сметы подразделяются на индивидуальные и сводные. Индивидуальная смета содержит расходы и доходы только одного учреждения и позволяет учитывать все особенности его назначения, характера и масштаба деятельности. Индивидуальные сметы учреждений, принадлежащих к одной отрасли или сфере деятельности, объединяются соответствующими министерствами и ведомствами или департаментами, отделами органов местного самоуправления в сводные. Последние, в свою очередь, представляются в соответствующие финансовые органы для включения в бюджет.

Структурными подразделениями сметы являются целевые статьи расходов, каждая из которых имеет предметное назначение, т.е. виды расходов. Сметы составляются на основе норм и нормативов расходов — единых типовых измерителей сметных расходов по однородным организациям.

Нормы расходов классифицируют следующим образом.

1. Обязательные и необязательные. В процессе применения обязательные нормы не подлежат изменениям. Круг их сравнительно невелик: штаты и ставки заработной платы, расходы на командировки и др. Однако в условиях нехватки бюджетных средств, задержки выплаты заработной платы органы, курирующие бюджетные учреждения, и их администрация вынуждены вносить изменения в эти нормы. Необязательные (или факультативные) нормы, наоборот, составляются с учетом конкретных особенностей организаций и подлежат обязательной корректировке. Таких норм большинство: все хозяйственные расходы, затраты на отопление, освещение, содержание зданий (сооружений) и т.д. Каждая организация наделяется правом применять такие нормы расходов (в пределах общей нормы), которые соответствуют ее реальным потребностям (естественно-географическим и др.).

2. Материальные и денежные. Материальные нормы являются главными. Они показывают, какое количество материальных средств приходится на единицу измерения расходов, например количество продуктов питания на одного больного в день, количество электроэнергии для освещения класса и т.д. Первичные материальные нормы устанавливаются исходя из ежедневных затрат, а затем суммируются на месяц, квартал и год. Денежные нормы отражают стоимость материальных норм. Они охватывают всю сумму расходов как за счет бюджета, так и из собственных средств учреждений. Данные нормы разрабатываются научно-исследовательскими институтами и утверждаются Правительством РФ или соответствующим органом управления.

3. Индивидуальные и комбинированные. Индивидуальные нормы содержат расходы только на одну цель и используются при составлении индивидуальных смет учреждений. Комбинированная норма выступает как общая сумма индивидуальных норм по определенному производственному показателю (все расходы на содержание одного больного в больнице — койко-день). Применение этих норм позволяет более квалифицированно составлять сводные сметы и пользоваться ими.

На смету как финансовый акт распространяется правовое регулирование. Процесс прохождения сметы состоит из стадий, свойственных бюджетному процессу: составление, утверждение и исполнение. Смета действует в течение финансового года — с 1 января по 31 декабря включительно, т.е. в срок, предусмотренный законом о федеральном бюджете РФ. После утверждения бюджета в смету могут вноситься необходимые поправки. Сметы утверждаются главными распорядителями бюджетных средств, т.е. руководителями вышестоящих органов.

Реформирование бюджетных организаций

Одно из важнейших направлений проводимой в стране бюджетной реформы — реорганизация сети бюджетных организаций.

Суть реформы — переход от управления бюджетными расходами к управлению результатами, полученными после произведенных затрат. Получателями бюджетных ресурсов являются бюджетные организации и от их деятельности зависит эффективность использования бюджетных средств и в конечном итоге полученный социальный, экономический, политический результат. Следовательно, реформирование бюджетной сферы государства и достижение на этой основе повышения эффективности использования бюджетных средств немыслимы без реформирования действующей сети бюджетных организаций.

Анализ действующей сети бюджетных организаций показал ее громоздкость, слабость управления учреждениями, низкий уровень их ответственности за результаты работы. Все это ведет к недостаточным результатам их работы и в конечном итоге — к повышенной потребности в материальных и финансовых ресурсах.

В управлении и финансировании бюджетных организаций имеются вертикальные и горизонтальные диспропорции.

Вертикальные диспропорции выражаются в том, что многие бюджетные организации, действующие на территории субъектов РФ, получают бюджетные средства из федерального бюджета, но органы исполнительной власти субъектов РФ не несут ответственности за полномочия, которые им переданы по обслуживанию получателей бюджетных средств. В структуре большинства федеральных министерств и ведомств имеются непрофильные для этих ведомств учреждения социального назначения (поликлиники, больницы, детсады, дома отдыха и др.). Поэтому они в соответствии с разграничением полномочий между федеральными, региональными и местными органами власти должны быть переданы субъектам РФ.

Суть вертикальной диспропорции состоит и в том, что более трети учреждений образования не находятся в ведении Министерства образования и науки РФ, а три четверти медицинских учреждений не находятся в ведении Министерства здравоохранения и социального развития РФ. Все это ведет к осложнениям в управлении ими и в управлении выделяемыми им из бюджета ресурсами.

Существует также проблема использования внебюджетных средств, получаемых бюджетными организациями. Имеются бюджетные учреждения, по обязательствам которых федеральный бюджет несет субсидиарную ответственность. Однако их внебюджетные средства используются этими учреждениями самовольно, без ограничений со стороны главных распорядителей бюджетных средств, на основе смет параллельных бюджету. В результате одни бюджетные организации сверхобеспечены ресурсами, а другим не хватает средств для выполнения возложенных на них функций. При этом главные распорядители не в состоянии производить перераспределение средств.

Устранение этих противоречий возможно на основе реформирования сети бюджетных организаций. Преобразование в этой области предполагается в нескольких направлениях:

- передача преобладающей части непрофильных для федеральных министерств и ведомств организаций в ведение субъектов Федерации, т.е. снятие их финансирования с федерального бюджета и передача на территориальные бюджеты;

- укрупнение предприятий, переподчинение их либо федеральным, либо территориальным органам власти;

- сохранение статуса бюджетных организаций лишь за теми, которые нуждаются в административном контроле и сметном финансировании (по обязательствам этих организаций государство будет нести субсидиарную ответственность, а их доходы, в том числе внебюджетные, в полном объеме зачисляются в качестве неналоговых доходов в соответствующий бюджет, и их финансирование осуществляется из соответствующего бюджета);

- преобразование большинства бюджетных учреждений в организации других организационно-правовых форм (автономное учреждение, автономная некоммерческая организация) таким образом, что они не войдут в реестр получателей бюджетных средств и будут предоставлять услуги, частично оплачиваемые из бюджета; при этом они станут самостоятельными в финансово-хозяйственной деятельности, в определении штатного расписания, в формах оплаты труда.

Таким образом, бывшие бюджетные организации будут преобразованы в следующие формы организации.

1. Учреждения, состоящие на бюджете. Они входят в реестр получателей бюджетных средств, финансирование проводится на основе сметы расходов. Бюджет несет за них субсидиарную ответственность по их обязательствам. Получаемые ими внебюджетные средства поступают в доходы бюджета. Исполнительные органы власти осуществляют административный контроль за их расходами.

2. Автономные учреждения, автономные некоммерческие организации. Они не входят в реестр получателей бюджетных средств. Источниками их финансирования являются доходы от оказания платных услуг или бюджетные субсидии. Они имеют счет в коммерческом банке. Бюджет не несет за них субсидиарную ответственность. Внебюджетные средства являются их собственными доходами. Контроль за их деятельностью имеет общественный характер.

Правовое регулирование расходования бюджетных средств на основе размещения государственного или муниципального заказа

В целях эффективного использования средств бюджетов и внебюджетных источников финансирования, расширения возможностей для участия физических и юридических лиц в размещении заказов, развития добросовестной конкуренции, обеспечения гласности и прозрачности размещения заказов в 2005 г. был принят Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» № 94-ФЗ.

Закон регламентирует отношения, возникающие в процессе размещения заказов на поставку товаров, выполнение работ и оказание услуг для государственных и муниципальных нужд, а также устанавливает единый порядок размещения заказов. То есть речь идет о порядке расходования бюджетополучателями средств, выделенных им из бюджета.

Действие Закона не распространяется на закупки товаров, работ и услуг, стоимость которых не превышает установленного Центральным банком РФ предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке (размер этот составляет 100 тыс. руб. в соответствии с Указанием ЦБ РФ «О предельном размере расчетов наличными деньгами» от 20 июня 2007 г. № 1843-у).

Законом регулируется порядок размещения заказов, вводятся различные способы размещения заказа, а также определяются условия, при которых могут быть применены те или иные процедуры размещения заказов. В соответствии с Законом размещение заказа заказчиком осуществляется путем:

- проведения конкурса;

- проведения аукциона, в том числе в электронной форме;

- запроса котировок;

- запроса котировок в целях оказания гуманитарной помощи либо ликвидации последствий чрезвычайных ситуаций природного или техногенного характера;

- размещения заказа у единственного поставщика (исполнителя, подрядчика);

- размещения заказа на товарных биржах.

Решение о способе размещения заказа принимается самим заказчиком или уполномоченным органом.

1. Проведение конкурса. Под конкурсом понимаются торги, победителем которых признается лицо, которое предложило лучшие условия исполнения государственного или муниципального контракта и заявке на участие в конкурсе которого присвоен первый номер. Конкурс может быть открытым или закрытым. Заказчик вправе размещать заказ путем проведения закрытого конкурса исключительно в случае размещения заказа на поставку товаров, выполнение работ, оказание услуг, сведения о которых составляют государственную тайну.

Для подготовки к проведению конкурса, в том числе в случае, если заказчик не имеет возможности составить подробные спецификации товаров, определить характеристики работ или услуг в целях наиболее полного удовлетворения государственных или муниципальных нужд, он может опубликовать в официальном печатном издании и разместить на официальном сайте сообщение о своей заинтересованности в проведении конкурса с указанием срока представления предложений о технических, технологических и качественных характеристиках товаров, работ, услуг. Представленные предложения могут учитываться при определении предмета конкурса. После определения предмета конкурса заказчик принимает решение о проведении конкурса. При этом заказчик не вправе устанавливать какие-либо преимущества для лиц, подавших указанные предложения.

2. Проведение аукциона. Под аукционом на право заключить государственный или муниципальный контракт понимаются торги, победителем которых признается лицо, предложившее наиболее низкую цену государственного или муниципального контракта. Аукцион может быть открытым или закрытым. В том случае, если начальная цена государственного или муниципального контракта не превышает 500 тыс. руб., открытый аукцион может проводиться в электронной форме на сайте в сети Интернет.

3. Запрос котировок. Это способ размещения заказа, при котором информация о потребностях в товарах, работах, услугах для государственных или муниципальных нужд сообщается неограниченному кругу лиц путем размещения на официальном сайте извещения о проведении запроса котировок. Победителем в проведении запроса котировок признается участник размещения заказа, предложивший наиболее низкую цену контракта.

Заказчик вправе осуществлять размещение заказа путем запроса котировок цен товаров, работ, услуг, соответственно производство, выполнение, оказание которых осуществляются не по конкретным заявкам заказчика и для которых есть функционирующий рынок, в случаях, если цена государственного или муниципального контракта не превышает 250 тыс. руб. либо аукцион признан несостоявшимся и начальная цена государственного или муниципального контракта не превышает 250 тыс. руб.

Заказчик не вправе осуществлять путем запроса котировок размещение заказа на поставку одноименных товаров, выполнение одноименных работ, оказание одноименных услуг на сумму более чем 250 тыс. руб., подлежащую уплате в течение квартала.

4. Запрос котировок в целях оказания гуманитарной помощи либо ликвидации последствий чрезвычайных ситуаций природного или техногенного характера. В данном случае заказчик проводит предварительный отбор участников размещения заказа, квалификация которых соответствует предъявляемым требованиям и которые могут в возможно короткий срок без предварительной оплаты и (или) с отсрочкой платежа осуществить поставки необходимых товаров, выполнение работ, оказание услуг. По результатам предварительного отбора составляется перечень поставщиков, включающий в себя участников размещения заказа, прошедших предварительный отбор, в целях размещения у них заказа на поставку указанных товаров, выполнение работ либо оказание услуг для государственных или муниципальных нужд путем запроса котировок.

5. Размещение заказа у единственного поставщика (исполнителя, подрядчика). Под этим понимается способ размещения заказа, при котором заказчик предлагает заключить государственный или муниципальный контракт только одному поставщику (исполнителю, подрядчику).

Заказчик размещает заказ у единственного поставщика (исполнителя, подрядчика) в том случае, если:

- поставки товаров, выполнение работ, оказание услуг относятся к сфере деятельности субъектов естественных монополий в соот-ветствии с Федеральным законом «О естественных монополиях» от 17 августа 1995 г. № 147-ФЗ (в ред. от 8 ноября 2007 г.);

- осуществляется оказание услуг водоснабжения и водоотведения в условиях естественных монополий;

- осуществляются поставки культурных ценностей, в том числе музейных предметов и музейных коллекций, а также редких и ценных изданий, рукописей, архивных документов, включая копии, имеющие историческое, художественное или иное культурное значение, взятых государством под охрану как памятники истории и культуры и предназначенных для пополнения государственных музейного, библиотечного, архивного фондов, кино-, фотофонда и иных аналогичных фондов;

- проводится работа по поддержанию мобилизационных мощностей;

- осуществляется оказание услуг органами исполнительной власти в соответствии с их полномочиями или подведомственными им государственными учреждениями, а также иными организациями, которые вправе оказывать такие услуги;

- возникла потребность в определенных товарах, работах, услугах вследствие непреодолимой силы, в связи с чем применение иных способов размещения заказа, требующих затрат времени, нецелесообразно; при этом заказчик в срок не позднее одного рабочего дня со дня заключения контракта обязан уведомить об этом уполномоченные на осуществление контроля в сфере размещения заказов федеральный орган исполнительной власти (при размещении заказа на поставку товаров, выполнение работ, оказание услуг для федеральных нужд), орган исполнительной власти субъекта РФ (при размещении заказа на поставку товаров, выполнение работ, оказание услуг для нужд субъекта РФ), орган местного самоуправления (при размещении заказа на поставку товаров, выполнение работ, оказание услуг для нужд муниципального образования);

- производство товаров, выполнение работ, оказание услуг осуществляются учреждениями уголовно-исполнительной системы в случаях, предусмотренных Правительством РФ;

- представлена только одна заявка на участие в конкурсе, заявка на участие в аукционе или котировочная заявка;

- только один участник размещения заказа, подавший заявку на участие в конкурсе или заявку на участие в аукционе, признан участником конкурса или участником аукциона;

- участвовал только один участник аукциона;

- конкурс или аукцион признан несостоявшимся и государственный или муниципальный контракт не заключен.

6. Размещение заказов на товарных биржах. Заказы на поставки биржевых товаров для государственных нужд или муниципальных нужд на сумму, превышающую 5 ммлн руб., может осуществляться на товарных биржах. Регламент размещения заказов на поставки биржевых товаров для государственных или муниципальных нужд на товарных биржах устанавливается Правительством РФ.

Порядок размещения заказов, предусмотренный Законом, вводится в том случае, если сумма заказа превышает 60 тыс. руб. Установлено, что при размере заказа от 60 до 250 тыс. руб. могут использоваться все предусмотренные законом способы размещения заказа, кроме «размещения на товарных биржах». При размере заказа от 250 тыс. руб. до 5 млн руб. используются все способы, кроме запроса котировок и размещение на товарных биржах. При размере свыше 5 млн руб. используется способ размещения на товарных биржах.

Для осуществления расходов на сумму свыше 60 тыс. руб. бюджетная организация должна создать конкурсную, аукционную, котировочную или единую комиссию и разместить в официальном печатном издании или на официальном сайте Российской Федерации информацию о заказе на товары, услуги, работы.

Конкурсная комиссия вскрывает конверты с заявками на участие в конкурсе и открывает доступ к находящимся в информационной системе общего пользования, поданным в форме электронных документов и подписанным в соответствии с нормативными правовыми актами РФ заявкам на участие в конкурсе, отбор участников конкурса, рассмотрение, оценка и сопоставление заявок на участие в конкурсе, определение победителя конкурса, ведение протокола вскрытия конвертов с заявками на участие в конкурсе и открытия доступа к поданным в форме электронных документов заявкам на участие в конкурсе, протокола рассмотрения заявок на участие в конкурсе, протокола оценки и сопоставления заявок на участие в конкурсе.

Аукционная комиссия рассматривает заявки на участие в аукционе и отбирает участников аукциона, ведет протокол рассмотрения заявок на участие в аукционе.

Котировочная комиссия осуществляет предварительный отбор участников размещения заказа, ведет протокол рассмотрения заявок на участие в предварительном отборе, а также рассматривает, оценивает и сопоставляет котировочные заявки, определяет победителя в проведении запроса котировок, ведет протокол рассмотрения и оценки котировочных заявок.

Конкурсная комиссия по размещению заказов на товарных биржах осуществляет оценку и сопоставление заявок на участие в конкурсе, поданных участниками размещения заказа, признанными участниками конкурса. Срок оценки и сопоставления таких заявок не может превышать десять дней со дня подписания протокола.

Для определения лучших условий исполнения контракта, предложенных в заявках на участие в конкурсе, конкурсная комиссия должна оценивать и сопоставлять такие заявки в соответствии с критериями, указанными в извещении о проведении открытого конкурса и в конкурсной документации. При этом критериями оценки заявок могут быть:

- функциональные характеристики (потребительские свойства) или качественные характеристики товара, качество работ, услуг;

- расходы на эксплуатацию товара;

- расходы на техническое обслуживание товара;

- сроки (периоды) поставки товара, выполнения работ, оказания услуг;

- срок предоставления гарантии качества товара, работ, услуг;

- объем предоставления гарантий качества товара, работ, услуг;

- цена контракта;

- другие критерии в соответствии с законодательством РФ о размещении заказов.

После отбора комиссией исполнителя работ, услуг или поставщика товара организация заключает с ним государственный или муниципальный контракт на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Контроль за соблюдением заказчиком либо конкурсной, аукционной или котировочной комиссией законодательства РФ и иных нормативных правовых актов РФ о размещении заказов осуществляется путем плановых и внеплановых проверок.

При выявлении в результате проведения проверок нарушения заказчиком либо конкурсной, аукционной или котировочной комиссией законодательства РФ о размещении заказов уполномоченный за осуществление контроля в сфере размещения заказов орган исполнительной власти субъекта Федерации или орган местного самоуправления вправе налагать на нарушителей установленные законом санкции и обращаться в суд с иском о признании размещения заказа недействительным.

Правовое регулирование бюджетных средств на социальную помощь и здравоохранение

Среди многочисленных подразделений сметно-бюджетного финансирования первостепенное значение имеют мероприятия по социальной помощи и здравоохранению. Именно они в существенной степени обеспечивают поддержку значительной, главным образом малообеспеченной, части населения страны.

В условиях рынка финансирование мероприятий в сфере социальной поддержки и здравоохранения претерпело значительные изменения. Теперь наряду с бюджетными средствами активным источником финансирования являются внебюджетные средства, главным образом, доходы от предпринимательской деятельности.

Конституция РФ определяет Россию как социальное государство. Это подразумевает развитие системы социальных служб, установление государственных пенсий и пособий, другие гарантии социальной защиты (ст. 7).

Федеральный закон «О государственной социальной помощи» от 17 июля 1999 г. № 178-ФЗ (в ред. от 1 марта 2008 г.) устанавливает правовые и организациионные основы оказания государственной социальной помощи малоимущим семьям или малоимущим одиноко проживающим гражданам. Закон также устанавливает, что получателями государственной социальной помощи могут стать лишь те малоимущие, чей среднедушевой доход ниже прожиточного минимума по независящим от них причинам (ст. 3). В то же время существующая система социальной защиты в значительной степени строится на предоставлении социальных выплат и льгот по категориям граждан, когда они предоставляются не тем, кто больше нуждается, а по другим критериям — трудовому стажу, профессиональной принадлежности, возрасту. В результате помощь поступает как в бедные, так и в небедные семьи, при этом доля социальных пособий и льгот в общих расходах действительно нуждающихся крайне мала.

К недостаткам этого Закона следует отнести использование единственного механизма выявления нуждающихся. Он основан исключительно на проверке и учете денежных доходов, но не учитывает реального потребления. Значительную часть доходов население получает в натуральной форме, в результате многие домохозяйства, где статистические душевые доходы не превышают прожиточного минимума, по показателю потенциальных потребительских расходов не могут быть причислены к бедным.

В советский период социальные выплаты и льготы частично компенсировали населению низкие заработки, плохие условия труда, а в некоторых случаях служили дополнительным стимулом для работы в особых условиях, например на Крайнем Севере. Также они использовались как признание особых заслуг перед обществом той или иной категории населения. Таким образом, эта система, хотя в ней и применялись инструменты для выравнивания уровня жизни (те же компенсационные выплаты самым низкообеспеченным гражданам), в итоге лишь углубляла социально-экономическое неравенство.

В настоящее время значительная часть социальных пособий, выплат и льгот по-прежнему предоставляются по категориям. Лишь три вида социальных выплат, установленных на федеральном уровне, сопровождаются проверкой семей на обеспеченность и предоставляются семьям, чей среднедушевой доход ниже прожиточного минимума:

- ежемесячное пособие на ребенка;

- жилищные субсидии;

- государственная социальная помощь.

Переориентация системы социальной помощи на единственно справедливый принцип адресности предполагает выполнение следующих требований:

- предоставлять помощь не категориям населения, а гражданам или семьям (домохозяйствам);

- считать основанием для предоставления помощи среднедушевой доход ниже черты бедности;

- возлагать ответственность за достоверность представленных документов и сведений на получателя социальной помощи;

- разработать эффективную систему выявления и учета малоимущих;

- проводить проверки обеспеченности населения, обследовать материальное состояние малоимущих семей и одиноких граждан.

Введение принципа адресности (соответствия уровню доходов) социальной помощи — предоставление ее только домохозяйствам с доходами ниже официального прожиточного минимума — позволяет сократить контингент получателей с 50 до 20—25% населения. А это, в свою очередь, даст возможность существенно повысить долю социальных трансфертов в доходах бедного и беднейшего населения. Такой шаг окажется действенной мерой и в демографической политике: наименее обеспечены у нас семьи, где двое детей и больше.

Согласно ст. 41 Конституции РФ медицинскую помощь в государственных и муниципальных учреждениях здравоохранения оказывают гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов и других поступлений. Статья 72 определяет, что в совместном ведении Российской Федерации и ее субъектов находится координация вопросов здравоохранения, защита семьи, материнства, отцовства и детства. Кроме того, согласно Конституции РФ финансируются федеральные программы охраны и укрепления здоровья населения, принимаются меры, направленные на развитие государственной, муниципальной и частной систем здравоохранения. В более развернутом виде компетенция Российской Федерации при-менительно к здравоохранению определена в Основах законодательства РФ об охране здоровья граждан, которые относят к ней следующие вопросы, связанные с бюджетными обязательствами федерального правительства:

- защита прав и свобод человека и гражданина в области охраны здоровья;

- разработка и реализация федеральных программ по развитию здравоохранения, профилактике заболеваний, оказанию меди-цинской помощи, медицинскому образованию населения и другим вопросам в области охраны здоровья граждан;

- формирование целевых фондов, предназначенных для охраны здоровья граждан;

- определение налоговой политики (в том числе льгот по налогам, сборам и иным платежам в бюджет) в области охраны здоровья граждан;

- организация государственной санитарно-эпидемиологической службы Российской Федерации, разработка и утверждение федеральных санитарных правил, норм и гигиенических нор-мативов, обеспечение государственного санитарно-эпидеми-ологического надзора;

- организация системы санитарной охраны территории Российской Федерации;

- разработка и утверждение программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью, а также базовой программы обязательного медицинского страхования (ОМС) граждан Российской Федерации;

- установление страхового тарифа взносов на обязательное ме-дицинское страхование граждан Российской Федерации;

- установление льгот отдельным группам населения в оказании медико-социальной помощи и лекарственном обеспечении.

Что касается количественных обязательств консолидированного бюджета в области здравоохранения, они определены в Программе государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью и Базовой программе обязательного медицинского страхования граждан Российской Федерации.

К государственной системе здравоохранения относятся находящиеся в государственной собственности и подчиненные органам управления государственной системы здравоохранения лечебно-профилактические, научно-исследовательские и образовательные учреждения, фармацевтические организации, аптечные учреждения, санитарно-профилактические учреждения и др.

Муниципальная система здравоохранения включает муниципальные органы управления здравоохранением и находящиеся в муниципальной собственности лечебно-профилактические, научно-исследовательские и образовательные учреждения, фармацевтические организации, аптеки и учреждения судебно-медицинской экспертизы.

Частная система здравоохранения также допускается российским законодательством. К ней относятся лечебно-профилактические и аптечные учреждения, имущество которых находится в частной собственности, а также лица, занимающиеся частной медицинской практикой и частной фармацевтической деятельностью. Частная система здравоохранения создается и финансируется частными организациями, общественными объединениями и физическими лицами.

Независимо от форм собственности большая часть расходов на здравоохранение направляется на финансирование лечебно-профилактических учреждений и мероприятий как основной организационно-правовой формы медицинского обслуживания в стране. В эту группу входят больницы, поликлиники, амбулатории, диспансеры, больничные пункты при организациях и т.д. Среди всех медицинских учреждений ведущее место занимают стационары, в которых больные находятся в течение срока, необходимого для лечения и выздоровления. На стационарные учреждения расходуется более половины денежных средств, выделяемых на здравоохранение.

Расходы в медицинских стационарных учреждениях складываются главным образом из расходов на заработную плату медицинскому и административно-хозяйственному персоналу, питание больных по нормам в зависимости от типа учреждения, приобретение медикаментов и пр.

Существующая модель финансирования государственных гарантий в области здравоохранения определяет два источника поступления средств: средства бюджетов и страховые взносы работодателей на обязательное медицинское страхование. Поскольку отрасль финансируется из двух источников, вполне естественно, что финансирование организуется и регулируется тоже двояко: региональные администрации распоряжаются бюджетными средствами, а территориальные фонды ОМС аккумулируют и расходуют государственные внебюджетные средства.

Большое значение в развитии здравоохранения в нашей стране, в увеличении средств, направляемых в эту отрасль социальной сферы, придается реализации Национального проекта «Здоровье». Проект включает такие направления, как «Развитие первичной медико-санитарной помощи» и «Обеспечение населения высокотехнологичной медицинской помощью».

Главная задача направления «Развитие первичной медико-санитарной помощи» — повышение доступности и качества первичной медико-санитарной помощи. Это будет достигаться на основе: повышения уровня квалификации врачей участковой службы; снижения коэффициента совместительства в учреждениях, оказывающих первичную медико-санитарную помощь, до 1,1; сокращения сроков ожидания диагностических исследований в поликлиниках до одной недели; обновления парка санитарного автотранспорта службы скорой медицинской помощи на 12 120 машин; снижения заболеваемости гепатитом «В» не менее чем в 3 раза, краснухой не менее чем в 10 раз, а также гриппом в период эпидемии; раннего выявления наследственных болезней не менее чем у 250 детей; снижения материнской смертности до 29 на 100 тыс. родившихся живыми, младенческой смертности до 10,6 на 1000 родившихся живыми и снижения временной нетрудоспособности не менее чем на 20%.

Для достижения таких показателей предусматривается:

- дополнительная подготовка 13 848 врачей;

- повышение уровня оплаты труда отдельных категорий врачей и медицинских сестер;

- оснащение муниципальных учреждений здравоохранения диагностическим оборудованием и службы скорой медицинской помощи санитарным автотранспортом; организуется централизованная закупка диагностического оборудования для оснащения не менее 11 024 муниципальных поликлиник и не менее 12 120 машин скорой медицинской помощи, в том числе 480 реанимобилей и реанимобилей с кювезами;

- проведение мероприятий по профилактике, выявлению и лечению ВИЧ-инфицированных;

- проведение дополнительной иммунизации в рамках Национального календаря профилактических прививок; предусматривается провести иммунизацию 25 млн человек против гепатита «В», 15 млн человек — против краснухи, 300 тыс. ослабленных детей — против полиомиелита, 44 млн человек — против гриппа;

- проведение дополнительной диспансеризации работающих граждан, дополнительных медицинских осмотров работников, занятых на производствах с вредными и (или) опасными производственными факторами;

- оплата медицинской помощи, оказываемой государственными и муниципальными учреждениями здравоохранения женщинам в период беременности и родов.

Беременные женщины получат «родовой сертификат» — учетный документ для оплаты медицинской помощи, оказываемой женщинам женскими консультациями в период беременности и родильными домами в период родов.

Задачей направления «Обеспечение населения высокотехнологичной медицинской помощью» является повышение обеспеченности населения высокотехнологичной медицинской помощью до 45%. Для этого планируется:

- строительство 15 новых центров высоких медицинских технологий в субъектах РФ (с учетом потребности населения планируется создание центров по следующим направлениям: сердечно-сосудистой хирургии, травматологии, ортопедии, эн-докринологии, нейрохирургии, трансплантологии и репродук-тивным технологиям);

- увеличение в 4 раза объема высокотехнологичной медицинской помощи, закупаемой за счет средств федерального бюджета, у существующих федеральных специализированных медицинских организаций и вновь создаваемых центров высоких медицинских технологий; за два года будет пролечено 298 тыс. человек с применением высокотехнологичной медицинской помощи.

Для осуществления мероприятий, предусмотренных Проектом «Здоровье», выделяются дополнительные ассигнования. В целом расходы по Проекту составят почти 209 млрд руб. Из этой суммы на развитие первичной медико-санитарной помощи направляется более 159 млрд руб., на обеспечение населения высокотехнологичной медицинской помощью — более 48 млрд руб., на информационную поддержку и управление проектом — более 1 млрд руб.

Правовое регулирование финансирования образования

Основными правовыми актами, определяющими расходные обязательства федерального правительства в области образования, являются Конституция РФ, Закон РФ «Об образовании в Российской Федерации» от 29.12.2012 N 273-ФЗ и Федеральный закон «О высшем и послевузовском профессиональном образовании» от 22 августа 1996 г. № 125-ФЗ (в ред. от 28 февраля 2008 г.).

В соответствии со ст. 43 Конституции РФ государство гарантирует общедоступное и бесплатное дошкольное, основное общее и среднее профессиональное образование, а также право каждого на конкурсной основе бесплатно получить высшее образование в государственном или муниципальном образовательном учреждении и на предприятии.

Финансирование образовательных учреждений осуществляется на основе государственных (в том числе ведомственных) и местных нормативов, определяемых в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательных учреждений.

В системе образования принято прямое финансирование образовательных учреждений федерального подчинения, если иной порядок не предусмотрен типовыми положениями об образовательных учреждениях определенных типов и видов. При этом устанавливаются:

- федеральные нормативы финансирования на обучающегося и воспитанника;

- порядок финансирования образовательных учреждений;

- обязательные на территории РФ минимальные размеры ставок заработной платы и должностных окладов работников образовательных учреждений (соответствующих профессионально-квалификационных групп) и работников государственных органов управления образованием;

- льготы различным категориям обучающихся, воспитанникам образовательных учреждений и педагогическим работникам государственных и муниципальных образовательных учреждений, а также виды и нормы материального обеспечения обучающихся, воспитанников и педагогических работников;

- налоговые льготы, стимулирующие развитие образования;

- порядок предоставления гражданам и погашения ими личного государственного образовательного кредита;

- разработка и реализация федеральных и международных программ развития образования с учетом социально-экономических, демографических и других условий и особенностей (в том числе программ содействия образованию на языках народов Российской Федерации за рубежом);

- организация и координация материально-технического обеспечения Федеральной программы развития образования и иных целевых федеральных программ в области образования.

Федеральные ассигнования на образование основываются на установленных законодательством положениях:

- на нужды образования выделяется существенная часть федерального, субъектного и местных бюджетов;

- на финансирование высшего образования выделяются средства федерального и субъектного бюджетов по усмотрению представительных органов власти;

- размер заработной платы устанавливается в соответствии с положениями законов РФ «Об образовании», «О высшем и послевузовском профессиональном образовании» (для педагогических работников образовательных учреждений, учителей и других педагогических работников ставки заработной платы и должностные оклады — на среднем уровне тарифной сетки, для профессорско-преподавательского состава образовательных учреждений высшего профессионального образования — по высшим разрядам тарифной сетки и комплекса доплат за степень и звание).

Наряду с бесплатным образованием допускаются платные дополнительные образовательные услуги (в виде обучения по дополнительным программам, преподавания специальных курсов и циклов дисциплин; репетиторства и других услуг). Но эти услуги должны быть дополнительным видом занятий после образовательных программ и государственных образовательных стандартов. Данные услуги не относятся к предпринимательской деятельности.

Первое подразделение образования — общее образование, включающее систему общеобразовательных школ: детские сады, школы начальные, неполные средние и средние, а также школы-интернаты. В большинстве своем школы являются государственными и муниципальными, т.е. бюджетными учреждениями.

Для определения расходов каждой школы берется число классов и количество обучающихся в них детей. Класс — основной показатель установления расходов школы. От количества классов исчисляется большая часть школьных расходов. Основные из них — заработная плата учителям, административно-обслуживающему и учебно-вспомогательному персоналу, расходы на наглядные пособия (компьютеры, графопроекторы и др.), которые постоянно возрастают. Остальные средства расходуются на канцелярские и хозяйственные потребности (отопление, освещение, ремонт школьных зданий и т.д.).

В сельских школах с малым количеством учащихся нормативы финансирования должны обеспечивать все расходы школы независимо от количества обучающихся.

Следующее подразделение образования — профессиональное образование включает:

- начальное профессиональное образование, т.е. профессио-нально-технические и специальные училища;

- среднее профессиональное образование — средние специальные учебные заведения, т.е. техникумы, а также подготовку и повышение квалификации;

- высшее профессиональное образование — это главным образом высшие учебные заведения.

Порядок финансирования государственного, муниципального образовательного учреждения определяется типовым положением о соответствующем типе и виде образовательного учреждения. Нормативы финансирования в негосударственных образовательных учреждениях не могут быть ниже нормативов финансирования аналогичных государственных, муниципальных образовательных учреждений на данной территории.

Кроме бюджетных источников финансирования, выступающих в качестве основных, законодательством допускается привлечение дополнительных финансовых, в том числе валютных, средств в виде платы за дополнительные образовательные услуги, а также добровольных пожертвований и целевых взносов юридических и физических лиц, включая иностранных.

Разнообразие источников финансирования определяет и порядок финансово-хозяйственной деятельности образовательного учреждения. Кроме сметы, отражающей бюджетное финансирование, оно может иметь свой бухгалтерский баланс и расчетный счет, а также валютный счет. Финансирование и материальные средства образовательного учреждения изъятию в конце финансового года не подлежат и не могут засчитываться в объем финансирования следующего года.

В организации и финансировании образовательных учреждений большую роль играют учредители, в лице которых могут выступать:

- органы государственной власти и управления, органы местного самоуправления;

- отечественные, иностранные и зарубежные предприятия, учреждения всех форм собственности, их объединения и ассоциации;

- отечественные, иностранные и зарубежные общественные и частные фонды;

- граждане Российской Федерации.

Допускается создание образовательного учреждения несколькими учредителями. Отношения между учредителем и образовательным учреждением определяются договором, в котором предусматриваются порядок и условия финансового обеспечения образовательного учреждения.

Порядок финансирования высших учебных заведений в условиях рынка значительно изменился. Бесплатное образование гарантируется гражданам Российской Федерации, прошедшим конкурсы, и в случае, если образование данного профессионального уровня гражданин получает впервые. Основными показателями, определяющими суммы средств на финансирование учебных заведений, являются количество студентов и число групп раздельно по дневному, вечернему и заочному обучению. Сумма средств определяется по государственным образовательным стандартам.

Расходы на содержание учебного заведения складываются в основном из заработной платы профессорско-преподавательскому составу и административно-хозяйственному персоналу, стипендий студентам, затрат на производственную практику и командировки, а также из средств на приобретение учебников и научной литературы и т.д.

Из всех расходов вузов основными являются заработная плата профессорско-преподавательскому составу и обеспечение студентов стипендиями. Постановлением Правительства РФ регулярно повышаются тарифные ставки (оклады) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, финансируемых из всех уровней бюджетов Российской Федерации.

Правительство и ученые советы образовательных учреждений определяют порядок назначения стипендий различным категориям студентов, а также устанавливает количество стипендиатов и размер стипендий. Так, назначаются следующие стипендии: обучающимся только на «отлично»; на «хорошо» и «отлично»; в рамках целевой контрактной подготовки специалистов; детям-сиротам и лицам, оставшимся без попечения родителей; инвалидам; лицам, пострадавшим в результате аварии на Чернобыльской АЭС и других радиационных катастроф в соответствии с законодательством Российской Федерации; ветеранам боевых действий на территориях других государств.

Впервые вводятся социальные пособия из средств Фонда социальной защиты студентов в соответствии с уставом учебного заведения. Кроме того, студентам выдается доплата на питание, обеспечивается бесплатный проезд на железнодорожном транспорте один раз в год к месту назначения и обратно.

В последнее время остро встала проблема разграничения основной деятельности образовательного учреждения и его дополнительных платных услуг. К бесплатным услугам относятся все учебные мероприятия, предусмотренные государственными образовательными стандартами высшего и среднего профессионального образования, включая ликвидацию академической задолженности, пересдачу контрольных работ, коллоквиумов, зачетов, курсовых и государственных экзаменов, лабораторных, практических работ, прохождение производственных и научных практик. Это относится к основной деятельности образовательного учреждения.

Перевод неуспевающих студентов на платную форму обучения без отчисления не допускается. Кроме того, студенты в государственных вузах имеют право бесплатно пользоваться библиотеками, информационными фондами, а также услугами учебных, научных, лечебных и других подразделений вуза в соответствии с его уставом.

В условиях рынка особое значение приобретают подготовка и переподготовка кадров высшей и средней квалификации. Приватизация государственных и муниципальных предприятий, рост безработицы, создание коммерческих структур и соответственно рабочих мест и должностей требуют новых социально-экономических и технических знаний, постоянного повышения квалификации. В настоящее время широкое развитие получает послевузовское образование. При государственных университетах и институтах, а также на самостоятельной основе созданы институты, факультеты, специальные отделения, колледжи, курсы и т.д., которые организуют платное обучение, и за счет этих средств сами содержат себя.

Органы государственной власти и управления имеют право создавать образовательные учреждения элитарного типа для детей, подростков и молодежи, обладающих выдающимися способностями. Для данных учреждений обеспечивается сверхнормативное финансирование за счет средств учредителя.

В свое время новые формы государственного управления, связанные с переходом государства к рыночным отношениям, привели к высвобождению из трудовой сферы громадного числа работников, в том числе управленцев. Рост безработицы с особой остротой поставил вопрос о трудоустройстве незанятых граждан. Для этого организовано обучение высвобождаемых работников новым профессиям.

Таким образом, была создана новая система повышения квалификации и переподготовки государственных служащих, увольняемых из аппаратов органов государственной власти в связи с ликвидацией или реорганизацией этих органов или сокращением штатов. Данная система регулируется рядом нормативных актов, отвечающих условиям рыночных отношений. Главный из них — «Типовое положение об образовательном учреждении дополнительного профессионального образования (повышения квалификации) специалистов», утвержденное постановлением Правительства РФ от 26 июня 1995 г. № 610 (в ред. от 31 марта 2003 г.).

Профессиональная переподготовка специалистов — самостоятельный вид дополнительного образования. Ее цель заключается в получении специалистами дополнительных знаний, умений и навыков, необходимых им для выполнения нового вида профессиональной деятельности.

Расходы на общегосударственные вопросы и национальную оборону

Расходы на общегосударственные нужды занимают первое место в функциональной структуре расходов бюджетов. Их уровень и качество использования во многом определяют результативность осуществления общегосударственных, в основном управленческих функций. Главные условия, определяющие эффективное решение общегосударственных вопросов, и прежде всего качество деятельности аппарата государственного управления, — уровень общего образования, профессиональная подготовка кадров и применение электронно-вычислительной техники, а также правовое регулирование порядка осуществления его административно-управленческих расходов.

Государство лимитирует расходы на содержание всех органов государственного управления Российской Федерации. Президент и Правительство РФ осуществляют правовое регулирование в данной сфере на уровне федерального управления. В республиках в составе Российской Федерации, в других регионах, а также в системе местного самоуправления лимитирование расходов на управление определяется соответствующим законодательством.

Численность аппарата управления для министерств и ведомств с разбивкой по их внутренним подразделениям устанавливается Правительством РФ, а количество министерств и ведомств — Президентом РФ.

Общее условие регулирования управленческих расходов — наличие сметы расходов органа государственного управления, которая, как отмечалось ранее, включает по текущим расходам целевые статьи, например оплату труда государственных служащих, а виды расходов в ее составе — основной оклад, надбавки к заработной плате, дополнительную оплату, прочие денежные выплаты. Данная смета содержит следующие целевые статьи:

- «Приобретение предметов снабжения и расходных материалов» (виды расходов — канцелярские принадлежности, материалы для текущих хозяйственных целей);

- «Командировки и служебные разъезды», «Подъемные пособия и суточные при перемещении по службе» (виды расходов — оплата транспортных услуг, услуг связи);

- «Оплата коммунальных услуг» (виды расходов — оплаты содержания помещений, их освещения, водоснабжения, аренды);

- «Оплата прочих услуг и прочие текущие расходы» (виды расходов — оплата текущего ремонта оборудования и инвентаря, текущего ремонта зданий и сооружений, прочие текущие расходы).

По капитальным расходам основной целевой является статья «Капитальные вложения в основные фонды», а виды ее расходов — это приобретение оборудования и предметов длительного пользования, непроизводственного оборудования, капитальный ремонт и пр.

В соответствии с утвержденной численностью аппарата государственного управления определенного уровня — федерального, регионального и местного — составляются штаты объединений, учреждений и организаций. Есть штаты для отдельных учреждений и типовые, которые являются основными. Они называются так потому, что предназначены для многих однотипных по характеру деятельности государственных организаций и учреждений (например, школ, больниц и т.д.). Штаты каждого учреждения (организации) утверждаются либо в индивидуальном порядке, либо на основе типовых штатов. Важную роль в регулировании расходов на содержание аппарата управления играют государственные должности и должностные оклады.

К основным признакам должности следует отнести: объем полномочий, степень ответственности, условия оплаты труда, место в перечне государственных должностей. В период исполнения должности государственному служащему выплачиваются денежное содержание (должностной оклад) и другие выплаты, предусмотренные законодательством.

Поскольку расходы государства на заработную плату административно-управленческому персоналу являются главными в управленческих расходах, то помимо включения в общую смету, они отражаются еще и в другом документе — штатном расписании. В нем дается полный перечень утвержденных структурных подразделений и должностей с указанием количества штатных единиц в каждом из них и реальной оплаты труда служащего. В силу важной юридической значимости данный документ строго обязателен к исполнению. Финансовые органы, осуществляя контроль за штатно-сметной дисциплиной, проверяют в первую очередь подлинные штатные расписания, ведомости на заработную плату, смету и другие финансово-денежные документы данного органа управления.

В аппарате управления значительны расходы на командировки и другие служебные разъезды. Законодательством предусматриваются три вида служебных командировок: в пределах Российской Федерации; на территории ряда зарубежных стран (стран бывшего СССР); на территории стран дальнего зарубежья. Основными вопросами при определении расходов на командировки являются размер выплаты суточных (вид валюты) и срок командировки.

Размеры выплаты суточных при краткосрочных командировках внутри территории России и стоимость проездных документов на все виды транспорта зависят от групп государственных должностей, а на территории зарубежных стран с 1 января 2005 г. размеры и порядок выплаты суточных устанавливаются в долларах США. Для других зарубежных стран выплаты суточных по краткосрочным командировкам устанавливаются в иностранной валюте: для развитых стран — в основном в их национальных валютах, а для развивающихся — в большинстве случаев в долларах.

Для отдельных категорий работников определяются размеры надбавок к суточным в иностранной валюте. Так, для министров, руководителей ведомств и руководителей правительственных делегаций эти надбавки составляют 50% размера суточных, а для заместителей министров и заместителей руководителей ведомств — 45%. В целях усиления борьбы с коррупцией запрещаются загранкомандировки должностных лиц центральных федеральных органов исполнительной власти за счет принимающей стороны либо за счет предприятий, учреждений, организаций и граждан. Кроме того, действует Положение Банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов военнослужащих, а также об учебных центрах службы занятости.

Переподготовка специалистов осуществляется на договорной основе между образовательным учреждением и государственным органом или учреждением независимо от формы собственности. В рамках переподготовки специалистов предусматривается стажировка слушателей как в России, так и за рубежом.

Расходы на оборону также входят в систему сметно-бюджетного финансирования. Они проходят по разделу 2 функциональной классификации расходов бюджетов РФ «Национальная оборона».

Деятельность государства по обороне страны — важный фактор укрепления ее независимости и могущества. Конституция РФ провозглашает: «Защита Отечества является долгом и обязанностью гражданина Российской Федерации» (п. 1 ст. 59), «Гражданин Российской Федерации несет военную службу в соответствии с федеральным законом» (п. 2 ст. 59).

Расходы на содержание Вооруженных Сил РФ охватывают бюджетные ассигнования, направляемые на содержание Центрального аппарата Министерства обороны РФ, боевую подготовку и материально-техническое обеспечение войск, содержание и эксплуатацию военных объектов; научно-исследовательские и опытно-конструкторские работы, учебные расходы военно-учебных заведений, ведомственные расходы в области образования и здравоохранения.

В условиях сокращения численности Вооруженных Сил РФ все большее значение приобретают расходы на выплаты единовременных денежных пособий военнослужащим при увольнении в запас. В такие пособия входят выплаты компенсаций за вещевое имущество, оплата транспортных услуг; обеспечение жильем военнослужащих, увольняемых с военной службы, предоставление им жилищных сертификатов.

Расходы на финансирование военно-учебных заведений также проходят по разделу «Национальная оборона». В последние годы учебные расходы в Вооруженных Силах постоянно сокращаются. Постановлением Правительства РФ «О военных образовательных учреждениях профессионального образования Министерства обороны РФ» от 29 августа 1998 г. № 10091 (с последующими изменениями и дополнениями) произведена реорганизация военных образовательных учреждений с целью их совершенствования, а фактически осуществлены сокращения.

Все мероприятия по созданию, преобразованию, реорганизации, ликвидации и содержанию военных учебных заведений осуществлялись в пределах бюджетных ассигнований, утвержденных Министерством обороны РФ.

Денежные средства, выделяемые государством на национальную оборону, предусматриваются сметой Министерства обороны РФ, которой распоряжается главный распорядитель бюджетных средств — министр обороны.

Особым подразделением бюджетного раздела на военные цели являются расходы на проведение военной реформы, которой придается исключительно важное значение в совершенствовании Вооруженных Сил РФ.

Правовое регулирование финансирования капитальных вложений

При наличии различных форм собственности и разных организационно-правовых структур объединений и организаций правовое регулирование финансирования капитального строительства в условиях рынка является сложным процессом: в этой сфере действует большое количество нормативных актов. Законодательство по капитальным вложениям заметно обновилось со второй половины 1998 г.

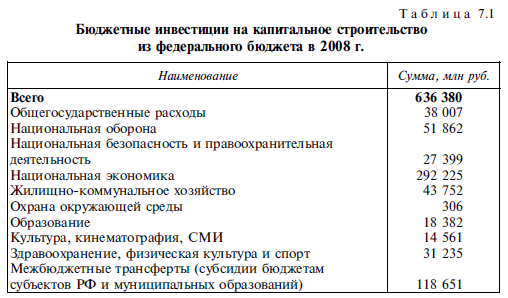

В настоящее время государство и муниципальные образования проводят значительную инвестиционную политику. Так, бюджетные ассигнования на осуществление инвестиций в капитальное строительство государственной собственности РФ, включаемые в федеральную адресную инвестиционную программу, и субсидий бюджетам субъектов РФ на софинансирование капитального строительства государственной собственности субъектов РФ или на предоставление субсидий из бюджетов субъектов РФ местным бюджетам на софинансирование капитального строительства муниципальной собственности на 2008 год показаны в табл. 7.1.

Около половины инвестиций направляется в отрасли национальной экономики, остальные распределяются по всем направлениям функциональной деятельности государства. Необходимость повышения эффективности управления инвестициями требует постоянного совершенствования законодательства, регулирующего вопросы финансирования капитального строительства.

Капитальное строительство, финансируемое из средств бюджетной системы, осуществляется согласно Бюджетному кодексу и бюджетной классификацией расходов.

Бюджетный кодекс подробно раскрывает все аспекты государственного регулирования инвестиционной деятельности, роль государственной поддержки федеральных целевых программ. Тщательно регламентирован правовой режим государственных инвестиций, направляемых из средств федерального бюджета на безвозвратной и возвратной основе и средств бюджетов субъектов Российской Федерации. В дополнительных положениях значительное внимание уделяется правовому режиму финансирования капитальных вложений (порядку открытия финансирования, титульным спискам, государственным контрактам, доле коммерческих банков в деле финансирования капитальных вложений и т.д.).

Основу правового регулирования финансирования капитального строительства составляет механизм субсидий и прямых инвестиций из бюджетов бюджетной системы РФ.

Прежде всего, Бюджетным кодексом определен порядок предоставления субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг.

Субсидии юридическим лицам, индивидуальным предпринимателям, физическим лицам — производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством и реализацией товаров, выполнением работ, оказанием услуг. Субсидии выдаются:

- из федерального бюджета и бюджетов государственных внебюджетных фондов РФ;

- из бюджета субъекта РФ и бюджетов территориальных государственных внебюджетных фондов;

- из местного бюджета.

Нормативные правовые акты, регулирующие предоставление субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам — производителям товаров и услуг, должны определять:

- категории и критерии отбора юридических лиц, индивидуальных предпринимателей, физических лиц, имеющих право на получение субсидий;

- цели, условия и порядок предоставления субсидий;

- порядок возврата субсидий в случае нарушения условий, установленных при их предоставлении.

В бюджетах бюджетной системы РФ могут предусматриваться субсидии автономным учреждениям, включая субсидии на возмещение нормативных затрат на оказание ими государственных (муниципальных) услуг. Порядок определения объема и предоставления этих субсидий из федерального бюджета и бюджетов государственных внебюджетных фондов РФ, бюджетов субъектов РФ и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов устанавливается Правительством РФ, высшим исполнительным органом субъекта РФ, местной администрацией.

Из федерального бюджета также могут выделяться субсидии иным некоммерческим организациям, в том числе в виде имущественного взноса в государственные корпорации. Порядок определения их объема и предоставления устанавливается Правительством РФ, а также федеральными законами, предусматривающими создание государственных корпораций.

Правительство РФ, высший исполнительный орган субъекта РФ, местная администрация до 1 декабря утверждают порядки, а также определяют переходные положения, устанавливающие осуществление бюджетных инвестиций из соответствующих бюджетов в пределах утвержденных бюджетных ассигнований.

В новом Бюджетном кодексе значительное место отведено механизму регулирования бюджетных инвестиций на осуществление капитального строительства в объекты государственной и муниципальной собственности.

Бюджетные ассигнования на строительство объектов государственной собственности РФ, государственной собственности субъектов РФ и муниципальной собственности предусматриваются в соответствии с долгосрочными целевыми программами, а также нормативными правовыми актами Правительства РФ, высшего исполнительного органа власти субъекта РФ, местной администрации.

Решения о реализации бюджетных инвестиций в объекты капитального строительства государственной собственности РФ в форме капитальных вложений в основные средства федеральных государ-ственных учреждений сметной стоимостью более 600 млн руб. и в объекты капитального строительства федеральных государственных унитарных предприятий независимо от их сметной стоимости, не включенные в долгосрочные целевые программы, принимаются Правительством РФ.

Решения о реализации бюджетных инвестиций в объекты капитального строительства государственной собственности РФ сметной стоимостью менее 600 млрд руб., не включенные в долгосрочные целевые программы, принимаются главным распорядителем средств федерального бюджета (субъектом бюджетного планирования) в порядке, определяемом Правительством РФ.

Решения о реализации бюджетных инвестиций в объекты капитального строительства государственной собственности субъектов РФ и муниципальной собственности принимаются соответственно высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

Бюджетные ассигнования в объекты капитального строительства стоимостью более 8 млрд руб., включенные в федеральную адресную инвестиционную программу, отражаются в федеральном бюджете в составе ведомственной структуры расходов раздельно по каждому инвестиционному проекту и соответствующему ему виду расходов.

Бюджетные ассигнования в объекты капитального строительства стоимостью более 100 млн руб., включенные в федеральную адресную инвестиционную программу, отражаются в составе сводной бюджетной росписи федерального бюджета раздельно по каждому инвестиционному проекту и соответствующему ему виду расходов.

Бюджетных инвестиций в объекты строительства стоимостью менее 100 млн руб. показываются в составе сводной бюджетной росписи федерального бюджета суммарно по соответствующему виду расходов.

Главные распорядители средств федерального бюджета в части бюджетных инвестиций могут вносить предложения о выделении соответствующих видов расходов по отдельным объектам капитального строительства для последующего их отражения в сводной бюджетной росписи.

Порядок отражения бюджетных ассигнований в объекты строительства государственной собственности субъекта РФ и объекты муниципальной собственности в законе (решении) о бюджете и (или) в сводной бюджетной росписи устанавливается законом субъекта РФ или правовым актом муниципального образования.

Бюджетные ассигнования в объекты строительства в соответствии с инвестиционными проектами, софинансирование которых осуществляется за счет межбюджетных субсидий утверждаются законом субъекта РФ о бюджете субъекта РФ, решением представительного органа местного самоуправления о местном бюджете в составе ведомственной структуры расходов раздельно по каждому инвестиционному проекту и соответствующему ему виду расходов.

Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию выражается в увеличении уставного фонда государственного (муниципального) унитарного предприятия.

Бюджетные инвестиции в объекты строительства государственной (муниципальной) собственности в форме капитальных вложений в основные средства могут осуществляться в соответствии с концессионными соглашениями.

Осуществление бюджетных инвестиций в объекты капитального строительства, которые не относятся к государственной собственности РФ, государственной собственности субъекта РФ, муниципальной собственности, не допускается.

Из федерального бюджета могут выделяться субсидии бюджетам субъектов РФ на софинансирование объектов строительства госу-дарственной собственности субъектов РФ, инвестиции в которые осуществляются из бюджетов субъектов РФ, или на предоставление субсидий из бюджетов субъектов РФ на софинансирование объектов строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

Законом о бюджете субъекта РФ может быть предусмотрено предоставление субсидий местным бюджетам на софинансирование объектов капитального строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

Предоставление указанных субсидий бюджетам субъектов РФ (местным бюджетам) осуществляется за счет бюджетных ассигнований Инвестиционного фонда РФ.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями или унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов данных юридических лиц. Оформление доли РФ, субъекта РФ, муниципального образования в уставном (складочном) капитале осуществляется в порядке и по ценам, в соответствии с законодательством РФ.

Бюджетные инвестиции юридическим лицам утверждаются законом (решением) о бюджете путем включения текстовой статьи с указанием юридического лица, объема и цели выделенных бюджетных ассигнований.

Договор между органами государственной власти, а также местной администрацией муниципального образования и юридическим лицом, об участии РФ, субъекта РФ или муниципального образования в собственности субъекта инвестиций оформляется в течение трех месяцев после дня вступления в силу закона (решения) о бюджете.

При отсутствии оформленных в установленном порядке договоров бюджетные инвестиции не предоставляются.

Наряду с государственными средствами, главным образом бюджетными, привлекаются также иностранные источники инвестиционного финансирования как со стороны Международного банка реконструкции развития (МБРР) и Международного валютного фонда (МВФ), так и государств, иностранных частных банков и кредитных организаций. В недавнем прошлом особое место среди источников финансирования занимали инвестиционные средства ФРГ и США, выделенные в 1993 г. по соглашению с нашей страной для строительства жилья российским военнослужащим. Данная система финансирования жилья породила такой правовой институт, как жилищный сертификат, который в последующие годы получил широкое распространение. Впервые он был введен в действие Указом Президента РФ «О выпуске и обращении жилищных сертификатов» от 10 июня 1999 г.

Финансирование жилищного строительства посредством жилищных сертификатов является финансовым и правовым новшеством. Эта форма применяется при финансировании строительства жилых домов при наличии земельного участка и проектной документации. Выделение земельных участков и строительство жилья для российских военнослужащих осуществляется в регионах и городах России на конкурсной основе.

Обязательными условиями определения стоимости строительства и осуществления финансирования капитального строительства являются разработка и утверждение сметной документации. Основной документ — сводный сметный расчет стоимости строительства, включающий все виды смет: объектные сметы, локальные сметы и др. По сводному сметному расчету составляется пояснительная записка, в которой излагаются правовые, экономические и организационно-технические обоснования стоимости строительства.

Сводный сметный расчет составляется на строительство объекта в целом независимо от количества генеральных подрядных организаций, участвующих в нем. Для каждого генерального подрядчика составляется отдельная ведомость в рамках сводного сметного расчета по тем работам, которые он производит. Важное место в сводном сметном расчете занимает объектная смета, составляемая на строительство каждого отдельного здания и сооружения, входящего в состав объекта.

Внебюджетные средства бюджетных учреждений

Учреждениям и организациям бюджетной сферы и сметно-бюджетного финансирования еще в условиях плановой экономики разрешалось иметь источники доходов, существовавшие вне бюджета. Они назывались внебюджетными и строго регулировались законодательством.

В современных условиях внебюджетные средства приобрели исключительно важное значение. Их понятие значительно расширилось. Внебюджетные средства можно условно классифицировать по группам. Главным критерием такой классификации следует признать характер источника доходов внебюджетных средств — заработанные доходы и незаработанные доходы. Такое деление признается в большинстве развитых стран.

К заработанным доходам бюджетной организации относятся специальные средства, полученные не от основной ее деятельности, но связанные с ней.

Незаработанные доходы — это средства бюджетного учреждения, не связанные с результатами его труда и не подлежащие возврату. К ним можно отнести:

- доходы от ценных бумаг (акций, облигаций, векселей и др.) в виде дивидендов и процентов;

- добровольные пожертвования от национальных и иностранных юридических и физических лиц (спонсоров);

- взносы в виде благотворительных отчислений от государственных, общественных и других организаций.

К данной категории доходов можно также причислить передачу материально-технических средств от юридического лица бюджетной организации, например, вследствие ликвидации или реорганизации.

Основными доходами все же являются специальные средства. По источникам образования они крайне разнообразны. Значительная их часть создается:

- от использования принадлежащего организации имущества, зданий, оборудования;

- от эксплуатации транспорта;

- от производственной деятельности учебно-вспомогательных подсобных предприятий и хозяйств, лечебно-трудовых мастерских (от работы больных, находящихся на излечении).

К специальным средствам относится также плата:

- за повышение квалификации, переподготовку кадров;

- за различные платные курсы (игра на музыкальных инструментах, изучение иностранных языков и др.).

Немалую роль в образовании специальных средств играют различные платные услуги, оказываемые учреждениями (научные, юридические, информационные и т.п.), проведение экспертиз (медицинских, бухгалтерских, криминалистических).

Специальные средства должны иметь целевой порядок расходования, т.е. использоваться на те объекты, с которых получены доходы:

- на содержание и ремонт зданий, транспорта;

- расширение и совершенствование учебных мастерских;

- улучшение питания и культурно-бытового обслуживания больных и т.д.

По каждому виду специальных средств бюджетное учреждение составляет отдельные сметы. Порядок составления, утверждения и исполнения таких смет в целом соответствует сметному процессу бюджетного финансирования. Эти сметы действуют с 1 января по 31 декабря. Теперь для всех смет — бюджетных и специальных — существует один порядок: все не израсходованные к концу финансового года средства бюджетной организации остаются в ее распоряжении на следующий год.

К внебюджетным средствам относятся депозиты. Они представляют собой суммы денежных средств, временно поступающие в распоряжение бюджетных организаций и при наступлении определенных условий подлежащие возврату или зачислению по принадлежности. К этим средствам относятся: своевременно не полученные заработная плата и стипендии студентов; суммы, получаемые судебными исполнителями при исполнении судебных решений; средства больных, которые могут находиться на депозитных счетах лечебных учреждений.

Депозитные суммы находятся на счетах бюджетных организаций до определенного срока: для передачи физическим лицам — три года; юридическим лицам — один год; бюджетным организациям — до 31 декабря того года, в котором эти суммы были внесены, а суммы, внесенные на депозит по нерешенным судебным делам, хранятся до 31 декабря того года, в котором суд вынес решение по существу. По истечении указанных сроков невостребованные суммы перечисляются в доходы соответствующего бюджета.

Финансирование национальных проектов — приоритетных государственных программ