Магистрант Юдина Н.Е.

ФГБОУ ВО «Керченский государственный морской технологический университет», Россия

Источники формирования капитала предприятия (организации)

В современной экономической науке капитал трактуется как «блага долговременного использования, созданные человеком для производства других товаров и услуг ». Это определение капитала служит общей основой для различных понятий, использованных в употреблении и в экономической литературе. Однако, современные отечественные ученые по-разному трактуют капитал.

Так, И. Т. Балабанов пишет: «Капитал - это часть финансовых ресурсов. Капитал - это деньги, выпущенные в обращение, и доходы, которые они приносят от этого обращения» [1].

И. А. Бланк, рассматривая капитал с позиции финансового менеджмента формулирует его определение следующим образом: «Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов»[2].

Таким образом, определение понятия капитал зависит от того как каждый автор трактует данное понятие. Однако все эти определения обозначают капитал как вложения финансовых ресурсов (собственных и заемных средств) в предприятие с целью их увеличения в будущем.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

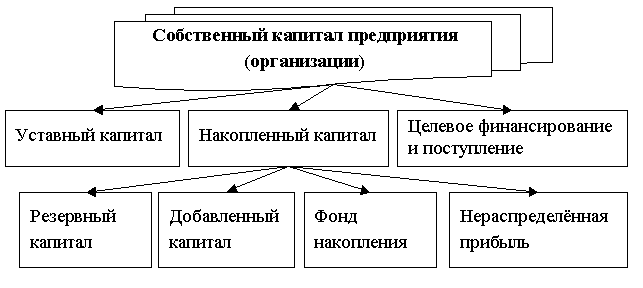

Собственный капитал – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и используемых для формирования определенной части активов. Состав собственного капитала предприятия представлен на рисунке 1 [3].

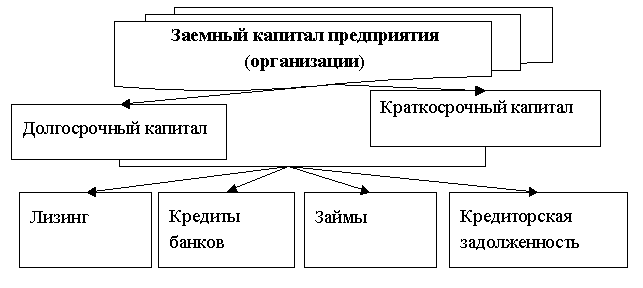

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года) (рисунок 2) [2].

Рисунок 1 – Состав заемного капитала предприятия (организации)

Предприятие, используя только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но тем самым оно ограничивает темпы своего развития (не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей степени генерирует финансовый риск и угрозу банкротства (они растут по мере увеличения удельного веса предназначенных средств в общей сумме используемого капитала).

Литература:

1. Балабанов, И. Т. Финансовый анализ и планирование хозяйствующего субъекта / И. Т. Балабанов. - М.: Финансы и статистика, 2012. – 360 с.

2. Бланк, И. А. Финансовый менеджмент / И. А. Бланк. – К.: Ника-Центр, 2010. –456 с.

3. Комплексный экономический анализ: учебное пособие / М. В. Мельник, А. И. Кривцов, О. В. Горлова. – М.: ФОРУМ: ИНФРА-М, 2014. – 368 с.