Студентка А.В. Сербин

Полесский государственный университет, Пинск

Сущность факторинга и анализ развития на примере Российской Федерации

При участии факторинговой фирмы в сделке между покупателем и продавцом продавец сразу получает большую часть платежа (около 80-90%) от банка - фактора, а покупатель получает возможность вернуть долг через более длительное время.

Факторинг - одна из древнейших форм торгового финансирования. Отдельные его виды применялись торговцами еще в эпоху царя Хаммурапи. Однако активное становление факторинга началось в XIX веке в Англии и было непосредственно связано с развитием текстильной промышленности. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки [1].

В осуществлении факторинговой сделки участвуют три стороны:

- фактор

- поставщик;

- покупатель.

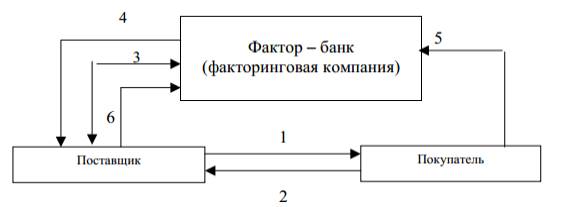

Рисунок 1 – Схема факторингового обслуживания

Примечание:[1]

1. Договор купли-продажи;

3. Договор о факторинге;

4. Факторинговые платежи;

5. Оплата за поставленный товар;

6. Комиссионное вознаграждение .

Факторинг, по сравнению с другими формами кредитования имеет свои особенности, преимущества и отличия, так как они имеют различную природу и направлены на удовлетворение разных потребностей поставщиков.

Важным отличием факторинга, кредита и овердрафта является то, что как кредит, так и овердрафт ориентированы на успехи компании в прошлом, то есть на активы, которые были заработаны вчера, факторинг же ориентирован на будущие успехи в продажах. Даже если продажи вырастут в несколько раз, это не будет ограничением для финансирования в рамках факторинга [2,c. 22].

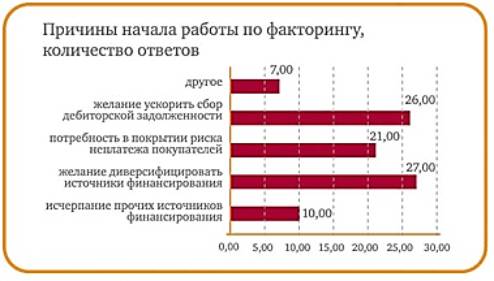

Участника исследования, которыми стали порядка 70 компаний Российской Федерации, на постоянной основе пользующихся факторинговыми услугами, было предложено определить причины начала работы по факторингу, выбрав один или несколько возможных вариантов ответа.

Рисунок 2 – Причины начала работы по факторингу

Примечание: [3].

Большая часть респондентов ответила, что основными причинами обращения в факторинговую компанию являются желание диверсифицировать источники финансирования и ускорить сбор дебиторской задолженности. Однако, одним из неожиданных результатов исследования стало то, что существенная доля респондентов отметили, что факторинг удовлетворяет потребность в покрытии риска неплатежа покупателей, таким образом, факторинг по сравнению с кредитованием под дебиторскую задолженность действительно несет в себе такую добавленную стоимость, как возможность снизить риски неплатежа Покупателей. Составляющая факторинга, связанная с покрытием риска неплатежа, повышает надежность бизнеса, что особенно привлекательно для тех Компаний, где Акционеры уделяют данному аспекту не меньшее внимание, чем прибыльности бизнеса[3].

По итогам 2014 года рынок факторинга в России вырос менее чем на 10%. По сравнению с 2013-м темпы роста замедлились втрое. И в новых финансовых реалиях наступившего года с текущими процентными ставками и ростом неплатежей улучшения на рынке не предвидится.

По данным Ассоциации факторинговых компаний (АФК), за год совокупный оборот российских факторинговых компаний составил 2,02 трлн руб., увеличившись с начала года всего на 9,6%. Для сравнения: в 2013 году рынок факторинга вырос на 32%, в 2012 году — и вовсе на 63%. При этом резкое замедление оборотов российского факторинга стало заметно уже по итогам третьего квартала, когда впервые за долгие годы он продемонстрировал отрицательную динамику (тогда совокупный оборот факторинга сократился по сравнению со вторым кварталом на 12%, до 472 млрд руб. Сокращение произошло, в частности, под действием введенного Россией продуктового эмбарго. Впрочем, участники рынка ожидали, что неудачный результат третьего квартала удастся отыграть в четвертом за счет традиционного сезонного роста рынка. Однако несмотря на положительную динамику (оборот рынка в четвертом квартале на 19,5% превысил результаты третьего квартала и составил 564 млрд руб.), остановить ускоренное замедление рынка не удалось.

2015 год готовит новые вызовы для российского факторинга: традиционные рынки (в частности, торговля электроникой и бытовой техникой, авторынок) будут сокращаться, многие клиенты не смогут исполнить свои обязательства перед факторинговыми компаниями в 2015 году, вырастет доля просроченных активов, что может послужить причиной начала ухода с рынка отдельных игроков. Задача максимум на 2015 год — это сохранить, а не приумножить. Реалистичный прогноз на 2015 год, к сожалению, это падение на уровне "минус 20-40%" к результатам 2014 года [4].

Таким образом, развитие факторинга в России обусловлено ростом потребности в факторинговых услугах среди российских предприятий, формированием практики в использовании подобных услуг.

Литература

1. Дякин Д. Факторинг на службе бизнеса // Управление компанией, 2009. - № 6. - С. 24-27

2. Адамова К.Р. Факторинговые операции коммерческих банков // Бизнес и банки, 2008. – №15. – С. 22-24

3. Зачем компаниям факторинг / BANKN [Электронный ресурс] – г. Нижний Новгород, 2011. – Режим доступа: http://www.banknn.ru/factoring.html - Дата доступа: 06.05.2015

4. Факторинг теряет обороты / ГАЗЕТА КОМЕРСАНТЬ [Электронный ресурс] – Москва, 2015. – Режим доступа: http://www.kommersant.ru/doc/2646460 - Дата доступа: 06.05.2015