Магистрант, Кудрякова М.А.

Вологодский государственный университет, Россия

Организация управленческого учета на ОАО «Транс-Альфа Электро»

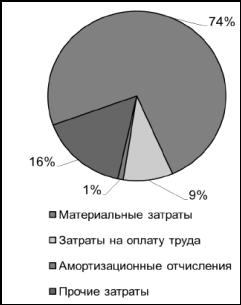

В качестве объекта исследования выбрано ОАО «Транс-Альфа Электро» - предприятие транспортного машиностроения, выпускающее современные автобусы и троллейбусы, экспортируемые во многие города России и за рубеж. Анализ структуры операционных затрат предприятия, представленной на рисунке 1, во взаимосвязи с динамикой реализации продукции (рисунок 2) позволяет сделать вывод о том, что при выпуске материалоёмкой продукции у предприятия отсутствуют резервы для обновления основных производственных фондов. Из приведенных данных видно, что доля материальных затрат в разы превышает долю амортизационных отчислений. Поэтому инновационные процессы необходимо направить на снижение в структуре операционных затрат доли материальных затрат, что позволит увеличить долю оплаты труда, а также амортизационных отчислений, необходимых для модернизации производственно-технологической системы и увеличения получаемого дохода.

Рисунок 1 - Структура операционных затрат на ОАО «Транс-Альфа Электро» в 2012 году

Использование только системы бухгалтерского учета, основанной на нормировании, препятствует формированию инновационного менеджмента. В связи с этим в качестве подхода к управлению предприятием предлагается освоение и использование наряду с бухгалтерским учетом системы управленческого учёта на основе применения метрологического обеспечения как способа снижения операционных затрат и обеспечения конкурентных преимуществ продукции предприятия на рынке.

Рисунок 2 – Динамика реализации продукции на ОАО «Транс-Альфа Электро» в 2008-2011 годах

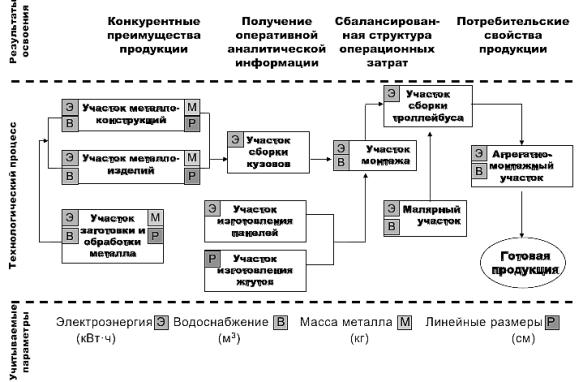

В ходе исследования анализ производственной деятельности предприятия был произведен на примере технологического процесса изготовления троллейбуса модели 5298-01 «Авангард». В реализации технологии его производства участвует ряд структурных подразделений ОАО «Транс-Альфа Электро». Цех изготовления кузовов включает участок заготовки и обработки металла, участок металлоконструкций, участок металлоизделий, участок сборки кузовов. Сборка и монтаж кузова и всего оборудования осуществляется постовым способом пооперационно с промежуточным предъявлением операций отделу технического контроля.

На рисунке 3 изображена схема освоения метрологического обеспечения в технологическом процессе производства троллейбуса. На каждом участке технологического процесса в зависимости от проводимых операций предлагается совершать измерения отдельных параметров (электроэнергии с помощью счетчиков, они обозначены прописной буквой Э, водоснабжения так же счетчиками – буква В; массы металла, используя весы – М; линейных размеров – обозначены буквой Р).

Рисунок 3 – Схема освоения метрологического обеспечения в технологическом процессе производства троллейбуса

Для организации системы управленческого учета предлагается произвести разбивку структуры предприятия на центры принятия управленческих решений, т.е. центры возникновения затрат, а также назначение ответственных лиц, на которых возлагаются функции исполнителей и контролеров за результатами деятельности подразделений. Для реализации данного подхода предлагается создание на предприятии специального аналитического отдела на базе производственных подразделений – отдела управленческого учета и контроллинга. Указанный отдел будет наделен правами и обязанностями подготовки аналитической информации для руководителя и оказания консультативной помощи линейным отделам предприятия. [1]

Реализовав разработанный подход к организации управленческого учёта на основе метрологического обеспечения, менеджеры «Транс-Альфа Электро» будут прямо с производственного участка с помощью автоматизированной системы получать информацию об операционных затратах, которая станет исходной для ведения бухгалтерского и управленческого учёта. На рисунке 4 представлены основные результаты освоения метрологического обеспечения: предположительно произойдет снижение затрат на материалы, что приведет к получению предприятием дополнительного дохода, соответственно изменится структура операционных затрат в сторону снижения материальных затрат и увеличения доли оплаты труда.

|

Параметры |

Значение параметров, тыс. руб. |

|

|

Снижение затрат на материалы |

|

42 809,985 |

|

Доход от освоения метрологического обеспечения |

|

29 967,012 |

|

Затраты на оплату труда |

|

12 843,003 |

Зм

Зм Д Д

Д Д Зот

Зот

Рисунок 4 – Планируемые результаты освоения метрологического обеспечения

Таким образом, в ходе исследования был разработан подход к управлению технологическим процессом ОАО «Транс-Альфа Электро», предполагающее освоение управленческого учёта в соответствии с требованиями рыночного уклада на основе метрологического обеспечения, который позволит сбалансировать структуру операционных затрат и достичь конкурентных преимуществ продукции на рынке.

Литература:

1. Шичков, А.Н. Экономика и менеджмент инновационных процессов в регионе: Монография. – М.: ИД «ФИНАНСЫ И КРЕДИТ», 2008. – 360 с.