Исаева Патимат Гаджиевна

канд. эк. наук, доцент Дагестанского государственного университета, г.Махачкала

студентка Дагестанского государственного университета, г. Махачкала

Анализ носителей денежно – кредитной политики и роль банков в кредитной системе

Субъектами денежно – кредитной политики выступают, как известно, центральный банк, коммерческие банки, а также другие институты, наделенные определенными полномочиями в области денежно–кредитного регулирования. Носителями стратегической денежно-кредитной политики являются институты, которые обладают прерогативой устанавливать как цели, так и инструменты денежно-кредитной политики.

Среди этих институтов в демократических странах важнейшим является парламент, который принимает и изменяет юридические законы, касающиеся денежно-кредитной политики. Эти законы определяют задачи, права и полномочия центрального банка, правительства и денежно-кредитных институтов в области монетарной политики. [1]

Основным носителем текущей денежно-кредитной политики является центральный банк страны, который действует в соответствии с Законом о центральном банке. Помимо этого, некоторые функции текущей кредитной политики может выполнять федеральные, областные, республиканские и муниципальные правительства.

В условиях все возрастающего дефицита нарастает угроза нарушения устойчивости всей банковской системы страны, а противодействие рискам становится важнейшей задачей не только каждой кредитной организации, но и Банка России, получившего в сентябре 2013 г. статус мега-регулятора. Регулируя ликвидность кредитных организаций, Банк России фактически реализует одну из основных своих целей - поддерживает стабильность банковской системы, и эта цель вполне совпадает с задачей коммерческих банков - своевременно и в полном объеме кредитовать экономику.

Мегарегулятор не может изменить экономической сущности подхода к регулированию ликвидности банков. Однако на практике ключевая роль ЦБ РФ заключается в выработке объективных и реально достижимых критериев, позволяющих оценить усилия каждого коммерческого банка по поддержанию своей ликвидности.

Использование заложенных в мегарегулировании возможностей позволяет качественно развивать сложившуюся систему, в которой воздействие Банка России на ликвидность коммерческих кредитных организаций осуществляется как административными методами, устанавливающими ограничения, так и экономическими, реализуемыми через инструменты денежно-кредитной политики.

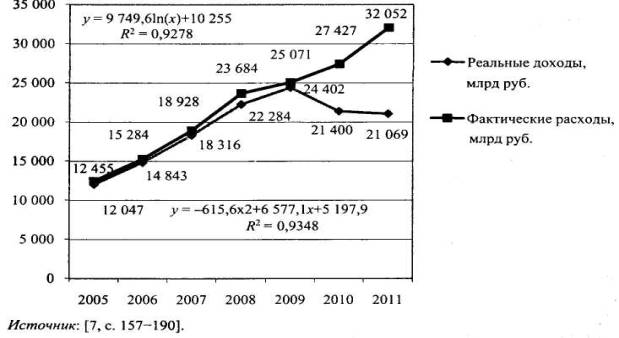

Также Центральный банк, например, может влиять на покупательскую способность денег, осуществляя контроль за объемом эмиссии, а также за счет обеспечения ценовой стабильности и сдерживания инфляции на основе ее таргетирования. Большое значение имеет также ограничение объема спекуляций на кредитном рынке. С одной стороны, спекулятивная активность банков способствует увеличению совокупных расходов, производства материальных благ и занятости в экономике (за счет ее кредитования). С другой стороны, это является источником инфляции, поскольку кредитование выступает движущей силой банковского мультипликатора. Так, финансовые учреждения, выдавая кредиты, стремятся максимизировать прибыль за счет разрыва между кредитным процентом (кредитным расширением) и депозитным процентом (кредитным сжатием). В ситуации ажиотажного спроса на кредитный капитал банки могут максимально увеличить такой разрыв (денежный мультипликатор), получая сверхприбыль и увеличивая денежную массу в обращении. Например, в РФ отношение расходов домашних хозяйств к располагаемым доходам за 2005-2011 гг. свидетельствует о постепенном росте объема заимствований (рис. 1).

Рис.1. Отношение расходов домашних хозяйств РФ к располагаемым доходам с 2005 по 2011г., млрд. руб.

Аналогичная ситуация наблюдается и с субъектами экономической деятельности. Так, за период с 2005 по 2011 г. наблюдается неуклонный рост объема привлекаемого заемного капитала.

Очевидный спрос на кредитный капитал позволяет финансовым учреждениям увеличивать денежный мультипликатор. Например, в 2012 г. средневзвешенный разрыв между кредитным и депозитным процентом составлял для субъектов экономической деятельности 6,2% (что на 0,9% выше значения 2007 г.), для домашних хозяйств - 12,5%, что на 2,5 % выше значения 2007 г. Банк России контролирует процесс денежной мультипликации коммерческих банков, увеличивая или уменьшая норму резервирования, что расширяет или снижает возможности коммерческих банков по кредитованию клиентов.[2]

Кроме того, для удовлетворения спроса на кредитный капитал коммерческие банки вынуждены привлекать заемные средства у Банка России. Поэтому дополнительным источником регулирования в данной сфере является ставка рефинансирования (ставка, под которую Банк России кредитует коммерческие банки). Наличие выделенных источников регулирования позволяет государству посредством политики дорогих или дешевых денег ограничивать рост спекулятивной составляющей кредитного рынка:

2) политика дешевых денег реализуется Банком России в целях создания стимулов у коммерческих банков к кредитованию экономики и предполагает снижение ставки рефинансирования и нормы резервных требований, а также покупку государственных ценных бумаг на открытом рынке.

Однако следует заметить, что ограничение спекулятивной активности на кредитном рынке возможно при наличии эффективного государственного контроля за банковской деятельностью. Поскольку в случае реализации Банком России политики, направленной на ограничение денежного предложения, коммерческие банки будут искать альтернативные способы увеличения денежного мультипликатора. Так, недостаточный государственный контроль за деятельностью коммерческих банков в Российской Федерации позволяет им обеспечивать прирост денежного мультипликатора за счет скрытых процентов по кредитам. Такой процент закладывается при установлении платы за расчетно-кассовое обслуживание (2 % годовых), за подготовку документов по кредитованию и оформление сделки (до 1 % от суммы кредита), за операции по перечислению средств (до 4 % за перечисление) и т. д. Также возможны дополнительные расходы на оплату страховки по кредиту (ежемесячно 1-1,2% от стоимости товара или другого приобретения). Как следствие, объем заимствований домашних хозяйств и предприятий возрос, несмотря на политику дорогих денег, проводимую Банком России в 2008-2009гг.. Можно отметить следующие факты:[3]

1) повышение ставки рефинансирования с 10 % в 2007 г. до 12% в 2009г.;

2) повышение нормы резервных требований:

- по обязательствам перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте с 3,5% в 2007г. до 5,5% в 2009г.;

- по обязательствам перед физическими лицами в валюте Российской Федерации с 3% в 2007г. до 4% в 2009г.;

- по иным обязательствам кредитных организаций в валюте РФ и обязательствам в иностранной валюте с 3,5 % в 2007 г. до 4% в 2009г.

Спекулятивная активность на фондовом рынке является его неотъемлемой составной частью. Возможность получения прибыли в результате спекуляций формирует интерес инвесторов к таким ценным бумагам, как акции (титулы собственности), облигации (долговые обязательства), различные производные финансовые инструменты (фьючерсы, форварды, опционы и т.д.).

Таким образом, спекуляции обеспечивают мобилизацию средств в экономике для развития процесса производства, сглаживают резкие колебания курсов ценных бумаг (с помощью игры спекулянтов на полярности рынка), поддерживают высокую ликвидность ценных бумаг (на основе обеспечения возможности быстрого превращения в денежные средства).

Однако при массовом характере спекуляций возможно появление финансово-экономических кризисов. Спекулятивный доход, не обеспеченный приростом материального производства, интегрирует инфляционные процессы и формирует эффект ценового «пузыря» на рынке ценных бумаг. Например, спекуляции увеличивают стоимость акций при неизменных финансовых показателях компании-эмитента (кредитная нагрузка не имеет зависимости от рынка). При максимально высоких котировках спекулянты начинают массовую продажу таких акций, что приводит к резкому падению их рыночной стоимости. В ситуации, когда продажи приобретают панический характер, инвесторы, имеющие значительную долю таких вложений, терпят убытки. Дополнительно падение котировок акций создает возможности для поглощения компаний-эмитентов конкурентами.

Характерным примером последствий массовых спекуляций в Российской Федерации стал кризис рынка ценных бумаг в 2008-2009 гг., усугубленный падением цен на нефть (при значительной зависимости национальной экономики от ее экспорта) и глобальным кризисом фондового рынка развитых стран. Так, 19.05.2008 началось снижение котировок акций отечественных компаний, которое в связи с паническим характером продаж к 06.10.2008 привело к рекордному падению основного индикатора рынка ценных бумаг России (индекса РТС) на 19,1 % за день. В это же время в Лондоне акции и другие ценные бумаги наиболее ликвидных и надежных компаний Российской Федерации подешевели на 30-50%. Дальнейшее падение продолжалось до января 2009 г. В результате этого к 2009 г. стоимость акций Сбербанка России снизилась до 15,2 руб. за акцию (что на 82,92% ниже цены их размещения), стоимость акций Газпрома снизилась до 90 руб. (что на 77 % ниже их стоимости на июнь 2008 г.), до 60% потеряли в стоимости акции ОАО «Лукойл», ОАО «Сургутнефтегаз», ОАО «Сибнефть», ОАО «Ростелеком», далее последовал кризис банковской системы. «Разрушительные последствия» массовых спекуляций на рынке ценных бумаг Российской Федерации явились следствием недостаточного сдерживания спекулятивной активности регулятором.

Так, в силу особого характера рынка ценных бумаг обязательным является фактор дисциплинирования его участников посредством нормативных актов. Необходимо установление обязательных требований:

1) к деятельности эмитентов и иных профессиональных участников рынка ценных бумаг;

2) к государственной регистрации выпусков эмиссионных ценных бумаг и проспектов эмиссии;

3) к контролю за соблюдением эмитентами законодательства при проведении эмиссии;

4) к лицензированию профессиональной деятельности на рынке ценных бумаг и т.д..[4]

Однако российское законодательство в этой сфере несовершенно, поскольку не содержит систематизированной правовой базы и разработанной системы санкций за нарушения, допускаемые на рынке ценных бумаг.

Кроме того, на существующих фондовых биржах сложились два типа сделок по продаже ценных бумаг: кассовые (расчет по которым происходит сразу после заключения) и срочные (расчет по которым производится через определенный промежуток времени после заключения). Спецификой срочных сделок является возможность применения нескольких методов оплаты (согласно курсу биржевого дня, в день заключения сделки; согласно курсу последнего биржевого дня, когда производятся расчеты; по курсу любого биржевого дня от фактического заключения сделки до дня расчетов). В результате формируется несколько независимых котировок одних и тех же ценных бумаг (для наличного рынка и для срочного рынка).[5] Необходимо учитывать, что по кассовым сделкам котировки отличаются для дня заключения сделки и для дня расчетов, что и создает возможности для спекуляций. Кроме того, два последних метода расчетов по срочным сделкам позволяют дополнительно играть на понижение или повышение курсов, поэтому заключение сделок в значительном объеме интегрирует колебания котировок по ценным бумагам. В связи с этим во многих странах (Италия, Нидерланды, Германия) в целях ограничения спекулятивной активности и обеспечения стабильности котировок на рынке ценных бумаг существуют запрет или некоторые ограничения на объем срочных сделок. Так, на амстердамской, баварской, штутгартской, германской биржах разрешены только кассовые сделки с ценными бумагами. На итальянской фондовой бирже запрещены срочные сделки при торговле долговыми ценными бумагами. В отечественном законодательстве в связи с мерами по снижению контроля за операциями субъектов экономической деятельности на рынке ценных бумаг подобные ограничения на срочные сделки отсутствуют. В свою очередь все это (при паническом характере продаж ценных бумаг) ускоряет снижение их котировок и усугубляет последствия массовых спекуляций.

Указанные ранее положения позволяют сделать некоторые выводы.

Необходимо обеспечить сдерживание роста спекулятивной активности на финансовом рынке, поскольку она способна привести к бифуркации макроэкономического процесса воспроизводства, сопровождающейся интегрированием риска неоптимального распределения и расходования ресурсов собственников капитала, а также к спаду или длительной рецессии экономики;

Фактором сдерживания роста спекулятивной составляющей финансового рынка РФ должна выступать денежно-кредитная политика посредством целенаправленных действий Банка России:

- на валютном рынке - политика по сглаживанию волатильности рублевой стоимости бивалютной корзины;

- на кредитном рынке - политика по регулированию процесса денежной мультипликации коммерческих банков (на основе увеличивая или уменьшая нормы резервирования и ставки рефинансирования);

- на фондовом рынке - политика по дисциплинированию его участников посредством нормативных актов.

Либерализация финансового рынка РФ, направленная на обеспечение его развития, неизбежно приводит к ослаблению контроля институциональных структур за финансовыми инструментами и операциями субъектов экономической деятельности в основных его секторах. Сама по себе данная тенденция снижает эффективность сдерживания объема спекуляций на финансовом рынке посредством денежно-кредитной политики. Однако это приводит к экономическому спаду исключительно в условиях неадекватных действий государства, направленных на регулирование денежной массы в обращении, объема кредитов, уровня процентных ставок.

Аналогично система параллельных мероприятий может быть реализована и для валютного курса и уровня процентной ставки. Центральный банк, в частности, реализует свою валютно-курсовую политику, а правительство стимулирует внешнеэкономическую деятельность. В случае с показателем цены денег (процент) центральный банк проводит процентную политику, а правительство осуществляет долговую, инвестиционную и инновационную политику, развивает фондовый рынок.

В настоящее время в мировой практике преобладает более взвешенный подход, согласно которому центральный банк в пределах своих полномочий, инструментов и возможностей их использования отвечает за поддержку ценовой стабильности и общую финансовую стабильность, а правительство - за бюджетно-налоговую, долговую, инвестиционную, инновационную политику, а также стимулирование внешнеэкономической деятельности и развитие фондового рынка.[6]

Промежуточные и операционные цели можно охарактеризовать с точки зрения временного горизонта и количественного значения, а выполнение целевых ориентиров является свидетельством эффективности ДКП и ее критерием. В условиях финансовой глобализации обоснование критериев ДКП в итоге направлено на определение механизмов предупреждения финансовых кризисов.

Представляется, что главным критерием оценки эффективности деятельности центрального банка в области ДКП должна служить оценка степени достижения поставленных целей (отношение полученных результатов к запланированным), а также сравнение намеченных и реальных конечных результатов.

В качестве целей ДКП рассматривают не только инфляцию, но и обменный курс, поскольку динамика обменного курса оказывала сильное влияние на инфляционные процессы и стабильность российской экономики в целом.

Как и большинство центральных банков, Банк России не задает конкретных ориентиров реального эффективного курса, поскольку курс рубля выступает в качестве переменной и используется вместе с другими макроэкономическими показателями. С 2002 г. Банк России определяет границы повышения реального эффективного курса рубля, что отражается ежегодно в «Основных направлениях единой государственной ДКП».

Для Банка России главным критерием эффективности является «сглаживание», что связано со сглаживанием валютного курса. В этом случае валютные интервенции центрального банка должны замедлять развитие тренда. Если курс рубля падает, то интервенция должна способствовать плавному падению, а если увеличивается - торможению роста.

В настоящее время важно преодолеть сложившуюся ориентацию ДКП на финансовый рынок и обеспечить ее связь с состоянием реального сектора экономики. Поэтому в качестве инвариантной основы переменных, определяющих четыре объекта ДКП, следует выбрать те, которые влияют на динамику рентабельности компаний реального сектора. При этом необходимо учитывать, что его рентабельность связана с банковской процентной ставкой через показатель чистой доходности предпринимательской деятельности (ЧДПД). Данный показатель определяется разностью между рентабельностью в реальном секторе и ставками по привлекаемым кредитам. Если предпринимательская деятельность ведется без привлечения банковских кредитов, то ЧДПД совпадает с рентабельностью.

Чистая доходность предпринимательской деятельности обусловливает предложение предпринимательской деятельности. Соотношение ЧДПД и банковской ставки по депозитам связывает реальный и денежный сектора экономики. Рост разности между рентабельностью и ставкой процента повышает использование кредитов и приводит к увеличению денежного мультипликатора, и наоборот, падение ЧДПД вызывает свертывание деловой активности.

Рентабельность реального сектора и ставка процента по кредитам определяются частично совпадающим набором переменных. Но первая, в конечном счете, зависит от технологического уровня экономики, ее способности производить конкурентную продукцию, а вторая - от объема денежного предложения, а также институциональных основ экономической системы, в частности от ее способности обеспечивать возвратность заемных средств. При математической формализации можно обозначить функцию ДКП как F (х1, x2, x3, х4, х5), где х1 - ЧДПД, х2 - ставка процента, х3 - денежное предложение, х4 - инфляция, х5 - валютный курс. В свою очередь каждый из объектов ДКП определяется набором переменных от у1 до уn. Причем часть этих переменных - общая для каждого из объектов ДКП, а часть - специфична. Поэтому F (x1, х2, х3, x4, x5) = F[xi(y1...yn)x2(y*...yn)x3(yv..yn)x4(y*... уn ) x5(y*…yn)].

Таким образом, на наш взгляд, необходимо приведение методов формирования ДКП, параметров ее реализации в соответствие с тенденциями и требованиями экономического развития. Главный приоритет экономического развития - рост ВВП, поэтому реализация ДКП должна быть тесно увязана с решением данной задачи, что означает повышение инвестиционной направленности ДКП и усиление связи с реальным сектором экономики, более точный учет взаимосвязи спроса и предложения денег.

В методологическом плане это означает усиление воспроизводственного подхода, учитывающего диалектическую взаимосвязь ДКП с процессом воспроизводства. Роль монетарного фактора заключается в том, что базовым измерителем структурной составляющей экономики является денежный измеритель. Низкий уровень монетизации порождает ситуацию иммобилизации экономических ресурсов. Поэтому постепенный процесс повышения уровня монетизации экономики является очень важным с точки зрения долгосрочных последствий.

Начиная с 1970-х гг. практика монетарного регулирования претерпела значительные изменения. В частности, были выработаны разнообразные режимы и инструменты монетарной политики, подходящие как для развитых, так и для развивающихся и переходных стран. Кроме того, монетарная политика, наконец, вошла в систему макроэкономического регулирования как важный и неотъемлемый элемент.

В целом необходимо отметить, что теория и практика монетарного регулирования сходятся в одном - монетарная политика в долгосрочной перспективе влияет на уровень цен и не влияет на реальные величины, такие как экономический рост и занятость. Именно поэтому центральные банки практически всех стран основной своей целью провозглашают ценовую стабильность, которая является «благодатной средой» для экономического роста, но никак не его фактором. Именно данный факт позволяет центральным банкам оставаться «независимыми» в проведении своей политики. Вопрос об эффективности проводимой Банком России курсовой политики до настоящего момента остается открытым.

Одной из основных проблем взаимодействия Банка России с реальным сектором экономики и банковским сектором является проблема открытости принимаемых решений в области денежно-кредитной политики со стороны Банка России и Правительства РФ.

В настоящее время прогнозируемость многих решений в области ДКП не позволяет субъектам экономики адекватно строить свою экономическую политику и принимать соответствующие решения.

Таким образом, в условиях, когда ставки по различным инструментам, применяемым Банком России, начинают все больше отражать реальную стоимость денег для экономики, публичное обоснование их изменения представляется важным. Банку России необходимо изменить свою информационную политику и стать более публичным в принятии своих решений, как это принято в странах с развитой экономикой.

Указанные ранее направления совершенствования современной ДКП создадут предпосылки для необходимого перехода к развитию и взаимодействию специфических целей ДКП с целями государственной экономической политики, обозначенными в Концепции долгосрочного социально-экономического развития РФ на период до 2020 г..[7]

[1] Васильева М.В. Финансовая политика: учеб. пособ. / М. В. Васильева, Н. А. Малий, Л. В. Перекрес-това. Ростов-н/Д: Изд-во «Феникс», 2008.223 с.

[2] Васильева М.В. Налоговое регулирование доходов физических лиц в России: проблемы, оценка эффективности, направления совершенствования // Финансовая аналитика: проблемы и решения. 2012. № 30. С. 24-37.

[3] Российский статистический ежегодник. 2011: Стат. сб. / Росстат. М., 2011. 581 с.

[4] Афонина А. О. Регулирование фондового рынка в России и за рубежом // Государственное управление. 2009. № 10. С. 18-27.

[5] Нормативы обязательных резервов кредитных организаций (с 1991г.) / Банк России. URL: http://www. cbr. ru/statistics/print. aspx?file=/statistics/credit_statistics/require_res. htm.

[6] Васильева М.В. Финансовая политика: учеб. пособ. / М. В. Васильева, Н. А. Малий, Л. В. Перекрестова. Ростов-н/Д: Изд-во «Феникс», 2008.223 с.

[7] А. И. Бажан. Денежно–кредитная политика и банки развития в России//Банковское дело.-№5.–2009. – с.39