Д.э.н., профессор Кузнецова Л.В.

Одесский национальный экономический университет, Украина

Одесский национальный экономический университет, Украина

Развитие процессов консолидации и концентрации в банковской системе Украины

Анотація: Визначено залежність між концентрацією та консолідацією банківського капіталу. Розкрито та обґрунтовано сутність та особливості консолідації банків. Досліджено рівень концентрації банків в Україні.

Аннотация: Определена зависимость между концентрацией и консолидацией банковского капитала. Раскрыты и обоснованы сущность и особенности консолидации банков. Исследован уровень концентрации банков в Украине.

Summary: The dependence between concentration and consolidation of the bank capital is determined. The essence and features of the banks consolidation is revealed. The banks concentration level in Ukraine is researched.

Постановка проблемы. Формирование глобального экономического пространства и усиление мировых интеграционных процессов – характерные признаки современности. В банковском секторе консолидация – это, с одной стороны, эффективное средство оптимизации и реструктуризации банковской системы, а с другой – действенный инструмент реализации банком собственной корпоративной стратегии.

В современных условиях развития экономики Украины значительно уменьшились возможности повышения капитальной базы отечественных банков за счет таких источников, как прибыль и средства акционеров. Капитал становится все более дефицитным ресурсом, его уровень снижается в банковском секторе экономики в целом и крайне неравномерно поделен между банками. Крупные банки получают все большую долю капитала за счет приобретений других банков, в том числе иностранных, которые не успели в достаточной мере нарастить капитал в Украине. Снижение стоимости активов в банковской системе в связи с большими объемами проблемных ссуд делает такие приобретения более доступными, поэтому проблемные банки в рамках их финансового оздоровления покупаются более устойчивыми банками, что активизирует процессы консолидации и концентрации на отечественном финансовом рынке. Необходимость решения указанных проблем доказывает актуальность темы исследования и структуру статьи.

Цель статьи. Целью исследования, проведенного в статье, является изучение процессов развития консолидации и концентрации банков в современных условиях финансовой глобализации. Задачами исследования являются: анализ современных подходов к определению сущности дефиниций «консолидация» и «концентрация»; определение взаимосвязи процессов консолидации и концентрации в банковском секторе экономики; оценка уровня концентрации банков Украины.

При этом недостаточно исследованными остаются вопросы, связанные с проблемами организации процессов консолидации в отечественном банковском секторе после финансового кризиса в условиях инвестиционной непривлекательности банков, ухудшением качества их активов и ужесточением требований к капиталу со стороны Национального банка Украины.

Изложение основного материала. Изучение экономической литературы свидетельствует о том, что существуют определенные проблемы в разграничении таких понятий как «консолидация» и «концентрация». По сути, консолидация – это объективный процесс, связанный с концентрацией банковских капиталов, но эти понятия отнюдь не тождественны. Под концентрацией понимают увеличение размера капитала вследствие капитализации прибавочной стоимости. Это имеет место тогда, когда часть добавленной стоимости, созданной в процессе функционирования банков, используется для дальнейшего развития и накапливается путем реинвестирования прибыли. Необходимо отметить, что возможности увеличения капитала за счет концентрации ограничены величиной прибавочной стоимости, которая может быть капитализирована.

От концентрации капитала необходимо отличать процессы его консолидации. Консолидация предусматривает увеличение капитала путем объединения нескольких самостоятельных капиталов в один. В отличие от концентрации капитала – консолидация непосредственно не приводит к увеличению всего общественного капитала, а способствует его перераспределению, а иногда и уменьшению.

С организационно-правовой точки зрения, процесс консолидации сложный, его характер, формы и механизмы в значительной степени зависят от общей экономической и политической ситуации в стране, политики центрального банка, особенностей и перспектив развития финансовых рынков, намерений владельцев банков и т.д. Консолидация банковского капитала возможна в форме кредитования на основе консорциума, создания различных банковских объединений, реорганизации [1]. Как важнейший инструмент реорганизации, направленный на повышение стабильности банковской системы, целесообразно рассматривать процедуры слияния и поглощения, которые определяют тенденции повышения концентрации банковского капитала и уменьшения количества банков. Именно поэтому в 2010г. было принято решение НБУ об увеличении минимального размера уставного капитала банков до 120 млн. грн.

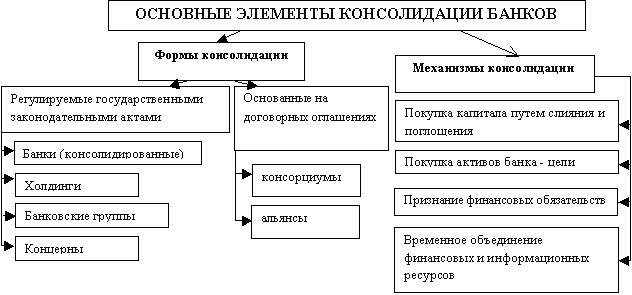

Консолидация банковского капитала - это комплексное понятие, которое необходимо рассматривать как систему таких элементов, как: формы объединения (законодательно закрепленные процессы слияния и поглощения банков); цель (достижение синергетических эффектов) и механизмы объединения (рис. 1.).

Данные приведенного рисунка свидетельствуют, что консолидация является широким понятием, которое включает в себя как процессы слияния и поглощения банков, так и временные объединения банков для финансирования отдельных программ. Целью процессов консолидации является получение синергетических эффектов [2, с. 105].

Таким образом, принципиальное отличие между концентрацией и консолидацией заключается в источнике увеличения капитала.

Важно отметить, что консолидация и концентрация являются взаимосвязанными процессами. Концентрация создает условия для увеличения капитала, одним из методов которого является консолидация банков. В свою очередь, консолидация ускоряет процесс накопления капитала. С одной стороны, увеличение размеров отдельных капиталов вследствие консолидации является предпосылкой создания крупных банков, для которых возможны большие масштабы накопления. С другой – увеличение размеров капиталов функционирующих банков благодаря капитализации прибавочной стоимости способствует повышению их конкурентоспособности и ускоряет банкротство неэффективно работающих банковских учреждений, то есть, способствует развитию процессов концентрации.

Таким образом, концентрация капитала - это процесс сосредоточения, наращивания, роста капитала за счет капитализации доходов, а консолидация капитала - это процесс увеличения размеров капитала за счет принудительного или добровольного слияния, поглощения и объединения ранее самостоятельных капиталов. Концентрация капитала - это объективные внутренние финансовые процессы, а консолидация - это субъективное внешнее институциональное явление.

Анализ международного опыта проведения процессов объединения банков позволяет сделать вывод, что консолидация банковского капитала приводит к уменьшению количества банков и других депозитных институтов с одновременным ростом размеров и концентраций оставшихся банков на рынке.

Заметим, что слишком низкая капитализация банков Украины может привести к тому, что они окажутся неконкурентоспособными по сравнению с иностранными банковскими учреждениями. Доля последних в банковской системе Украины с 2010 по 2013 годы постоянно увеличивалась и только в 2013 году уменьшилась на 2,89 п.п., что подтверждается данными таблицы 1.

Данные приведенной таблицы свидетельствуют, что количество банков имеет тенденцию к уменьшению. Так, в течение 2009–2013гг. количество зарегистрированных банков уменьшилось от 184 до 176. В течение 2009 – 2012гг. количество банков с иностранным капиталом оставалось неизменным, а к концу 2013 года уменьшилось до 49 банков. Если на 01.01.2009г. удельный вес банков с иностранным капиталом в общем количестве банков составлял 28,80%, на 01.01.2011г – 31,25%, то уже начиная с 01.01.2012 по 01.01.2014 доля уменьшается с 30,11% до 27,22 %, то есть наблюдается уход иностранного капитала из банковской системы Украины.

Таблица 1

Основные показатели развития банковской системы Украины [3]

|

Показатели |

По состоянию на 01.01.: |

|||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Количество зарегистрированных банков |

184 |

182 |

176 |

176 |

176 |

180 |

|

Количество банков с иностранным капиталом в общем количестве банков |

53 |

51 |

55 |

53 |

53 |

49 |

|

Доля банков с иностранным капиталом в общем количестве банков,% |

28,80 |

28,02 |

31,25 |

30,11 |

30,11 |

27,22 |

|

Количество банков со 100% иностранным капиталом |

17 |

18 |

20 |

22 |

22 |

19 |

|

Доля банков с 100 иностранным капиталом в общем количестве банков,% |

9,24 |

9,89 |

11,36 |

12,50 |

12,50 |

10,56 |

Источник для расчетов: [4]

Анализ структуры отечественной банковской системы показал, что количество банков, по нашему мнению, является избыточным, что приводит к распылению капитала, увеличивает совокупные операционные расходы банковской системы, снижает рентабельность банков. Решить эту проблему можно с помощью стимулирования процессов консолидации национального банковского капитала. Однако процессы консолидации могут повлиять на конкуренцию в банковской системе и привести к возникновению монополий, что требует проведения дополнительных исследований оценки уровня концентрации банков в Украине.

Для исследования уровня концентрации банковской системы ученые используют такие показатели концентрации: индекс концентрации, индекс Херфиндаля-Хиршмана, индекс Розенблюта, общий индекс отраслевой концентрации, индексы Ганнаха и Кея, U-индекс, индекс Хауса, Еntropy-индекс.

Необходимо отметить, что для анализа концентрации рынка среди отечественных и зарубежных исследователей наиболее часто используются: индекс концентрации, индекс Херфиндаля-Хиршмана и общий индекс отраслевой концентрации [4,с.20]. Отметим, что расчет указанных коэффициентов базируется на сопоставлении размера показателей банка с размером рынка, на котором он действует. Чем больше размер банка по сравнению с масштабом всего рынка, тем выше концентрация банков на этом рынке.

Для анализа особенностей процессов концентрации банковского капитала в Украине в исследовании рассчитаны показатели концентрации по собственному капиталу, активам и обязательствам (табл.2).

Таблица 2

Сравнительная характеристика показателей концентрации банковского капитала в Украине [3]

|

Показатель |

Секторы ринка |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

|

CRk |

По капиталу |

0,577 |

0,692 |

0,644 |

0,622 |

0,616 |

0,584 |

|

Темп приросту, % |

- |

+19,85 |

-6,87 |

-3,40 |

-0,94 |

-5,25 |

|

|

По активам |

0,631 |

0,639 |

0,638 |

0,636 |

0,635 |

0,643 |

|

|

Темп прироста, % |

- |

+1,26 |

-0,20 |

-0,32 |

-0,07 |

+1,17 |

|

|

По обязательствам |

0,639 |

0,631 |

0,637 |

0,638 |

0,639 |

0,653 |

|

|

Темп прироста, % |

- |

-1,24 |

+0,88 |

+0,22 |

+0,09 |

+2,27 |

|

|

HHI |

По капиталу |

0,038 |

0,054 |

0,050 |

0,048 |

0,045 |

0,046 |

|

Темп прироста, % |

- |

+41,48 |

-6,66 |

-3,22 |

-6,39 |

+2,34 |

|

|

По активам |

0,035 |

0,037 |

0,041 |

0,043 |

0,047 |

0,052 |

|

|

Темп прироста, % |

- |

+4,30 |

+10,32 |

+4,69 |

+10,34 |

+9,85 |

|

|

По обязательствам |

0,036 |

0,036 |

0,041 |

0,043 |

0,048 |

0,055 |

|

|

Темп прироста, % |

- |

-0,15 |

+13,03 |

+5,03 |

+12,70 |

+12,86 |

|

|

CCI |

По капиталу |

0,132 |

0,176 |

0,167 |

0,178 |

0,173 |

0,173 |

|

Темп прироста, % |

- |

+33,18 |

-5,05 |

+6,48 |

-3,05 |

+0,35 |

|

|

По активам |

0,141 |

0,151 |

0,172 |

0,184 |

0,199 |

0,214 |

|

|

Темп прироста, % |

- |

+7,20 |

+13,49 |

+7,20 |

+8,23 |

+7,33 |

|

|

По обязательствам |

0,144 |

0,150 |

0,175 |

0,187 |

0,205 |

0,223 |

|

|

Темп прироста, % |

- |

+4,31 |

+16,22 |

+6,82 |

+9,57 |

+8,86 |

Как свидетельствуют данные таблицы 2, на 15 крупных банков приходится более 60 % активов и обязательств банковской системы Украины. При этом в течение 2008 года индекс концентрации по активам и обязательствам увеличивался, а в 2009-2014 гг. имел тенденцию к уменьшению и с 01.01.2013 начал увеличиваться и на 1 января 2014 года составляет 64,3 % и 65,3 % соответственно. За период 2010-2014 гг. показатель концентрации по собственному капиталу имел тенденцию к уменьшению.

Показатели концентрации, рассчитанные в приведенном выше исследовании с небольшими расхождениями свидетельствуют о низкой концентрации отечественной банковской системы, которая практически не менялась в период 2010-2014 гг., что позволяет предположить наличие олигополии в банковском секторе Украины.

Результаты кризиса финансового сектора Украины определили перед банковскими регулирующими органами важные задачи: укрепление отечественных банков и обеспечение выполнения возложенных на них функций. Процесс концентрации проблемных банков может обеспечить укрепление банковского сектора экономики. Участие государства в этом процессе должно быть активным, поскольку консолидация является эффективным методом решения современных проблем банковской системы Украины. Из-за отсутствия соответствующей правовой базы по созданию консолидированных банков, их контролю за наращиванием уровня капитализации после процессов слияния или поглощения у банков возникают определенные проблемы [5, с. 14]. Проблемы возникают из-за отсутствия методик оценки эффективности различных форм консолидации банков, методики расчета прогнозируемой прибыльности банков-участников консолидации; не разработанных процедур диверсификации рисков и регулирования деятельности банковских объединений, что тормозит и усложняет процессы консолидации банковского капитала.

Выводы. В современных условиях развития банковской системы повышения уровня концентрации капитала банков можно достичь за счет следующих основных источников: капитализации прибыли банка; привлечения дополнительного акционерного капитала путем эмиссии простых и привилегированных акций; привлечения средств на условиях субординированного долга; консолидации банков. Эффективность таких источников зависит от: государственной политики, законодательного обеспечения процессов капитализации банковской системы; усовершенствования системы налогообложения; усовершенствования нормативного урегулирования процедур консолидации банков; максимального привлечения средств, находящихся вне банковской системы и т.д.. Сегодняшняя экономическая ситуация в стране, по нашему мнению, как раз и является объективной экономической необходимостью, побуждающей банки к активизации процессов консолидации банков с целью избежания риска банкротства и возвращения доверия вкладчиков.

Литература:

1. Постановление НБУ от 27.06.2008 г. № 189 «Об утверждении Положения об особенностях реорганизации банка по решению их собственников» [Электронный ресурс]. – Режим доступа: http://zakon1.rada.gov.ua/laws/show/z0845-08

2. Блейки Дж., Эрнст Д. Как достичь успеха в международных альянсах. // Стратегические альянсы: Пер. с англ. – М.: Альпина Бизнес Букс, 2013. –244 с.

3. Финансовые показатели деятельности банков [Электронный ресурс]. – Режим доступа: www.bank.gov.ua

4. Чирков В. Показатели концентрации рынка / В. Чирков // Конкуренция. – 2004. – № 1. – С. 19-24.

5. Степаненко Б. Интернационализация банковского сектора Украины: цена и методы слияний и поглощений / Б. Степаненко // Экономист. – 2010. – № 1. – С. 12–16.