Рафальская Е. С., Тынкович Д. А.

Сравнительная характеристика налогообложения физических лиц подоходным налогом в Республике Беларусь и Японии

Руководитель Германович Н. Е., ассистент кафедры финансов Полесского государственного университета

Полесский государственный университет, Беларусь

Сравнительная характеристика налогообложения физических лиц подоходным налогом в Республике Беларусь и Японии

-->Налоги - важнейший финансовый инструмент экономики любой страны, основа бюджетов, как на государственном уровне, так и на местном. Они оказывают влияние на различные экономические показатели, на привлечение частных инвесторов, качество уровня жизни населения. Среди налогов с физических лиц существенное место занимает подоходный налог.

Изучим налогообложение подоходным налогом физических лиц в Республике Беларусь и Японии.

Подоходным налогом в Республике Беларусь облагаются доходы физических лиц, признаваемых налоговыми резидентами Республики Беларусь, полученные плательщиками от источников в Республике Беларусь и за её пределами.

К доходам, полученным от источников в Республике Беларусь, относятся:

- вознаграждение за выполнение трудовых или иных обязанностей, включая денежные вознаграждения и надбавки за особые условия работы (службы), выполненную работу, оказанную услугу, совершение действия (бездействие) на территории Республики Беларусь. Такие вознаграждения, получаемые плательщиками от белорусских организаций, белорусских индивидуальных предпринимателей (частных нотариусов, адвокатов), представительств иностранных организаций, осуществляющих деятельность на территории Республики Беларусь, представительств и органов межгосударственных образований в Республике Беларусь, признаются доходами, полученными от источников в Республике Беларусь, независимо от места, где фактически исполнялись возложенные на этих плательщиков обязанности или откуда производились выплаты этих вознаграждений;

- пенсии, пособия, стипендии и иные аналогичные выплаты, полученные плательщиком в соответствии с законодательством;

- иные доходы, получаемые плательщиком от источников в Республике Беларусь [1].

В Японии подоходным налогом облагаются заработная плата, жалованье, доходы крестьян, лиц свободных профессий, доходы от недвижимости (сдача в аренду), а также дивиденды, проценты, случайные заработки, пенсии и т. д. Человек, обязанный уплатить подоходный налог, должен сам подсчитать свой доход за период с 1 января по 31 декабря и соответствующую сумму налога и сообщить эти сведения в местное налоговое управление [2]. В Республике Беларусь налоговая декларация подается в соответствии с Налоговым кодексом Республики Беларусь до 1 марта года, следующего за отчетным. При подсчете весь доход, в зависимости от его источника, разбивается на 10 видов: проценты по вкладам; дивиденды; доходы от недвижимости; доходы от предпринимательской деятельности; заработная плата; бонусы; выходные пособия, пенсии; случайные доходы; смешанные, разносторонние доходы; доходы от капитала [2].

На данном этапе исследования можно отметить, что особенностью налогообложения подоходным налогом физических лиц в Республике Беларусь по сравнению с налогообложением подоходным налогом физических лиц в Японии является не включение процентов по вкладам в налогооблагаемую базу при расчёте подоходного налога с физических лиц согласно п. 1.25 ст. 163. Налогового кодекса Республики Беларусь.

В Японии подоходный налог рассчитывается по прогрессивной шкале, имеющей пять ставок: 10, 20, 30, 40 и 50% [2]. В то время как в Республике Беларусь ставка подоходного налога установлена в размере 12 % согласно п. 1 ст. 173 Налогового кодекса Республики Беларусь, если иное не определено действующим законодательством.

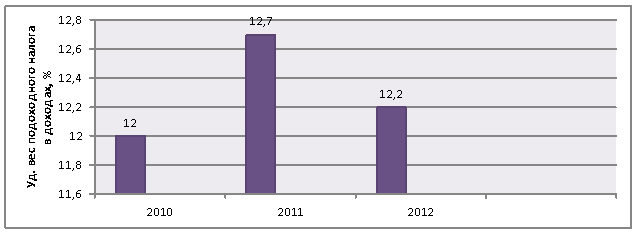

Удельный вес подоходного налога в доходах консолидированного бюджета Республики Беларусь за 2010 – 2012 гг. не имеет определенной тенденции развития, поскольку за 2011 год наблюдается рост в абсолютном выражении удельного веса подоходного налога в доходах консолидированного бюджета на 0,7% по сравнению с 2010 г., а за 2012 г. – снижение на 0,5% по сравнению с удельным весом подоходного налога физических лиц в доходах консолидированного бюджета в 2011г (см. рисунок 1).

процентной ставке в Республике Беларусь.

Рисунок 2.1 - Удельный вес подоходного налога в доходах консолидированного бюджета за 2010 – 2012 гг.

Рисунок 2.1 - Удельный вес подоходного налога в доходах консолидированного бюджета за 2010 – 2012 гг.

Примечание – Источник: собственная разработка на основе данных [3, 4, 5].

На основании проведенного исследования можно сделать следующие выводы. В некоторой мере объекты налогообложения подоходным налогом физических лиц в Республике Беларусь и Японии отличаются по составу. Связано это с особенностями функционирования экономики каждой из рассматриваемых стран. Так же имеет место различия в способе исчисления суммы налога с помощью прогрессивной шкалы в Японии и фиксированной

Таким образом, подоходный налог является неотъемлемой частью доходов государственного бюджета любой страны.

Литература:

1. Налоговый кодекс Республики Беларусь// КонсультантПлюс [Электронный ресурс] : эталонный банк данных правовой информации Республики Беларусь / Национальный центр правовой информации Республики Беларусь. – Минск, 2013.

2. Подоходный налог в Японии [Электронный ресурс] / Налоги и Налогообложение. – Режим доступа: http://nalogpro.ru/yaponiya-nalogovaya-sistema/– Дата доступа: 10.11.2013.

3. Отчет об исполнении консолидированного бюджета за 2010г. // Эталон [Электронный ресурс] : эталонный банк данных правовой информации Республики Беларусь / Национальный центр правовой информации Республики Беларусь. – Минск, 2013.

4. Основные параметры консолидированного бюджета за 2012 г. // Эталон [Электронный ресурс] : эталонный банк данных правовой информации Республики Беларусь / Национальный центр правовой информации Республики Беларусь. – Минск, 2013.

5. Отчет об исполнении консолидированного бюджета за 2011г. // Эталон [Электронный ресурс] : эталонный банк данных правовой информации Республики Беларусь / Национальный центр правовой информации Республики Беларусь. – Минск, 2013.