Абишева Д.Д.

Методы Европейского центрального банка в системе оценки системных рисков

Казахский экономический университет им. Т. Рыскулова, Казахстан

Методы Европейского центрального банка в системе оценки системных рисков

-->Системные риски финансового сектора являются важным вопросом для макропруденциальной политики. Макропруденциальное регулирования является политикой, направленная на снижение воздействия системных рисков. На сегодняшний день поиск новых способов предотвращения системных дисбалансов представляет собой большое значение и актуальность для центральных банков и регулирующих органов. Данная статья представляет набор показателей ЕЦБ по выявлению системных рисков.

Недавний глобальный финансовый кризис продемонстрировал важность понимания источников внутреннего и глобального уязвимостей, которые могут привести к системным финансовым дисбалансам. Раннее выявление источников уязвимости становится важно для своевременного принятия регулирующих мер по уменьшению дальнейшего наращивания уязвимости и повышению потенциала поглощения ударов финансовой системы.

Центральные банки и международные организации начали создавать основу для анализа финансовой стабильности, что требует разработки количественных инструментов для измерения различных аспектов финансовой стабильности.

Следует признать, что это в первую очередь такие учреждения, как ЕЦБ и МВФ вносят свой вклад в разработке наборов показателей финансовой устойчивости. ЕЦБ занимается развитием основ анализа финансовой стабильности и вносит вклад в успешное проведение политики в отношении пруденциального надзора за деятельностью кредитных учреждений и стабильностью финансовой системы ЕС. В частности, мы сосредоточимся на работе, проводимой Европейским центральным банком (ЕЦБ). Индикаторы и показатели финансовой стабильности ЕЦБ охватывают всю финансовую систему, с особым акцентом на банковский сектор. В то время как показатели МВФ в большей части акцентируются на колебаниях рынка ценных бумаг. Однако в последнее время два института начали скоординированную исследовательскую работу и публикуют единые документы.

Для выявления системных событий, Центральный банк Европы (ЕЦБ) определяет индекс финансового стресса (FSI) для каждой страны и оценивает на каком уровне, в среднем, существуют негативные последствия для реальной экономики [1].

Эксперты ЕЦБ утверждают, что чем больше и шире дисбаланс (т.е. более системный), тем выше совместное изменение переменных, отражающие уровень финансового стресса. Таким образом, путем агрегирования переменных измерения стресса на разных видах финансовых рынков, можно создать индекс финансового стресса, который фиксирует начало и развитие кризиса.

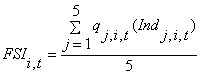

FSI является композитный индекс, что состоит из следующих пяти компонентов [3]:

(1) спрэд между ставками межбанковского рынка 3-месячного заимствования и 3-месячных государственных ценных бумаг конкретной страны

(2) отрицательная квартальная доходность акций (умноженный на минус один; положительные и нулевые результаты не учитываются)

(3) показатель реализованной волатильности индекса рынка капитала

(4) показатель реализованной волатильности номинального эффективного обменного курса

Индекс FSI является средним значением композитного индекса, чем выше индекс (чем ближе к 3), тем больше шок (стресс):

(1)

(1)

Где j – компонента индекса FSI, что ранжируется от 0 до 3.

i – анализируемая страна

t – квартал (или 3 месяцев).

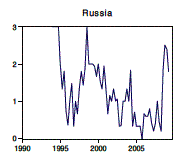

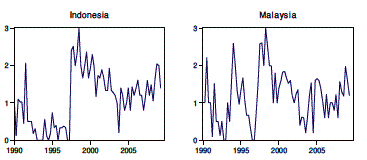

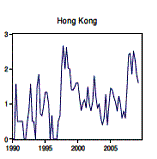

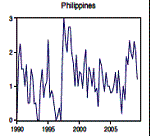

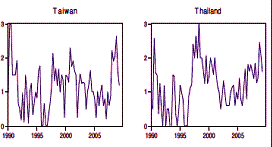

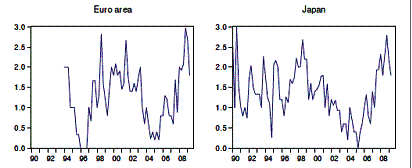

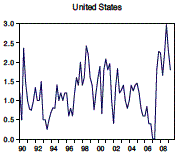

Рисунок 1. Расчет индекса финансового стресса по странам с 1990 г по 2010 г.

По данному индексу были выявлены шоки и оценены потенциалы следующих кризисов, произошедшие ранее (см. рис. 1):

- финансовый кризис в Азии в 1997 году

- кризис в России в 1998 г.

- взрыв мыльного пузыря в 2000-2001 г.г.

- недавний глобальный финансовый кризис.

Цель исследования предсказывают возникновение системных событий устанавливается в три этапа: Во-первых, индекс финансового стресса преобразуется в бинарную переменную, что называется «системным событием». Переменная принимает значение 1, когда FSI поднимается выше заданного порогового значения в 90-й процентиль ожидаемого распространения кризиса в заданный квартал и по каждой стране. Во-вторых, зависимая переменная равна 1 если в 6 кварталах, предшествующих системному событию; равна 0 во всех других периодах. Зависимая переменная является ведущим индикатором, который точно сигнализирует "системное событие", "мигая" за 6 кварталов до того, как свершится системное событие. Наконец, отбрасываются периоды, когда финансовый стресс остается выше установленного порога, который указывают на системные события. А также с анализируемой выборки отбрасываются спокойные (некризисные) периоды, что длятся в более чем на 6 кварталов. Временной горизонт, равный именно шести кварталам был выбран потому, что в течение этого времени регуляторы могут принять меры для предотвращения материализации системных событий. Более короткие временные горизонты являются менее значимыми для регуляторов, и потенциал предупреждающего действия становится ниже. Тем не менее, для определения надежности модели, результаты тестируются для временных горизонтов в 2, 4 и 8 кварталов.

Как правило, порог для индикатора выбирается на основе какой-то информационным критериям, например, показатель шум-сигнал. Авторы определяют функцию убытка, которая зависит от предпочтений между видами ошибок:

L(μ) = μ (C /(A + C)) + (1 - μ)(B /(B +D)) (2)

где C/(A + C) – доля отсутствующих сигналов в кризисные периоды или ошибка типа I;

B/(B + D) – доля ложных сигналов в некризисные периоды или ошибка типа II;

μ – относительное предпочтение между двумя типами ошибок.

Показатель «полезен», если отказываясь от него регуляторы получают меньшие потери, нежели принимая его во внимание. Это можно определить функцией полезности U следующим образом:

U = Min[μ , 1 - μ] – L(μ) (3)

Если регулятор игнорирует сигнал, подаваемый индикатором, то можно столкнуться с убытком (потерями), равный Min[μ, 1 - μ].

Мера полезности U вычисляется для каждого показателя и для каждого порога. Для данного набора предпочтений, лучший порог для индикатора является тот, который обеспечивает наивысшую оценку в плане полезности среди протестированных. Лучшим показателем является тот, который достигает самого высокого уровня полезности среди всех показателей.

Европейский центральный банк также проводит исследования для создания самоорганизующихся карты финансовой стабильности (СКФС) для визуализации источники системных рисков и прогнозирования системных финансовых кризисов. СКФС является двумерным представлением многомерного финансового пространства стабильности, которая позволяет увидеть отдельные источники уязвимостей, вызывающие системные риски. В данной модели финансовая уязвимость определяется путем разделения финансового цикла стабильности на три периода: докризисный, кризисный, посткризисный. В проведении классификации выборки данных и прогнозирования глобального финансового кризиса ЕЦБ оценивает, что результаты СКФС более показательны, нежели те, что выявлены широко известными логит-моделями. Надежность модели СКФС в конечном итоге тестируются путем изменения пороговых уровней, предпочтений регуляторов и горизонтов прогнозирования.

Для того, чтобы оценить последствия этого кризиса многие аспекты докризисный парадигмы должны быть тщательно пересмотрены, что является текущей повесткой для центральных банков всего мира. Финансовый кризис 2007-2008 г.г. выявил ограничения традиционных каналов, с которыми работала монетарная политика как ЕЦБ, так и других стран. Тенденция текущих дебатов в академических кругах движется в направлении развития макропруденциального устройств, которые признаны выявлять потенциальные признаки финансовой уязвимости страны. Макропруденциальная политика направлена к смягчению воздействия системных рисков, и сделать финансовую систему более устойчивой к их последствиям. Учитывая фундаментальную роль банков в большинстве стран, будущее банковского сектора в посткризисный период является вопросом жизненно-важного значения. Таким образом, обеспечение стабильности финансовой системы остается одной из основных задач центральных банков.

Литература:

1. M. L. Duca, T. A. Peltonen (2011). Macro-financial vulnerabilities and future financial stress. Assessing systemic risks and predicting systemic events. http://www.ecb.europa.eu

2. Peter Sarlin, Tuomas A. Peltonen. Mapping the State of Financial Stability

3. Крейндель В.М., Назаров И. (2011 г.) «Индекс финансового стресса (Россия)» Институт финансовых исследований. http://www.ifs.ru/upload/ifs_fsi_russia.pdf