Тажин Ю.А.

Активное управление денежными потоками коммерческого банка на основе системного подхода

Системная модель организационно-экономического механизма активного управления денежными потоками банка на основе регулирования ликвидности и ключевых финансовых рисков

– объёмом (величиной);

– сбалансированностью (т.е. распределением во времени и характером направленности – «приток»-«отток»);

– изменчивостью (волатильностью);

– эффективностью.

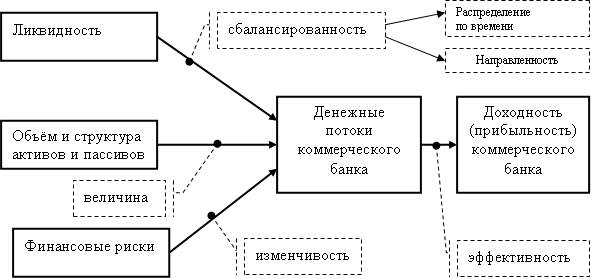

На рис.1 показаны морфологические связи между данными свойствами и фундаментальными категориями финансового менеджмента коммерческого банка.

Рис.1. Взаимосвязь между свойствами денежных потоков и базовыми категориями

Таким образом, по смыслу схемы, показанной на рис.1, становится ясной общая структура системных основ организационно-экономического механизма управления денежными потоками коммерческого банка.

Исходя из принципов системности и композиции-декомпозиции, автор полагает, что в основу указанного механизма должно быть положено управление величиной, сбалансированностью и изменчивостью денежного потока, а его эффективность должна рассматриваться как некоторая целевая величина, достижение которой в процессе управления должно рассматриваться как обеспечение вполне определённого оптимизационного критерия (см., например, /2/, /3/, /4/).

Думается, что в качестве критерия оптимизации наиболее естественным будет взять максимум операционного дохода банка, т.е. валового дохода от основной (операционной) деятельности. При этом ограничения должны быть наложены на уровни ликвидности и совокупного финансового риска /4/, /6-7/.

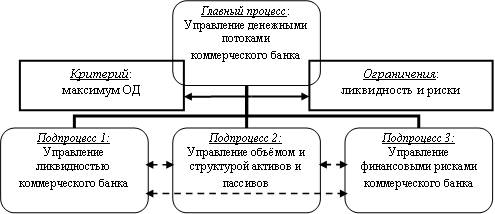

Поэтому, автор предлагает схему механизма управления денежными потоками коммерческого банка, обобщённый вид которой показан на рис.2.

Рис.2. Обобщённая схема механизма управления денежными потоками коммерческого банка.

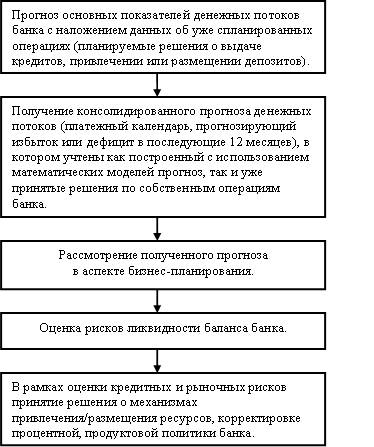

На рис.3 автор приводит схему последовательности управленческих действий, циклическое повторение которой составляет системную основу работы механизма управления денежными потоками банка.

Рис.3. Циклограмма работы механизма управления денежными потоками банка.

Механизм управления денежными потоками имеет дело с комплексным объектом управления, поскольку сам процесс управления денежными потоками осуществляется через управление ликвидностью, активами и пассивами и рисками банка.

Процесс управления денежными потоками банка неизбежно порождает множество информационных потоков, связанных с изменением текущего состояния объекта управления. Эти информационные потоки входят в состав общего информационного потока, формирующегося в ходе управления текущей деятельностью коммерческого банка.

Авторская экономико-математическая модель активного управления денежными потоками на основе системного регулирования ликвидности и риска.

Активное управление денежными потоками коммерческого банка основывается на сквозном планировании параметров денежных потоков, как на стратегическом, так и на оперативно-тактическом уровне.

На стратегическом уровне управление денежными потоками формулируется в виде оптимизационной задачи следующего вида /1/, /5/:

(1)

(1)

где:

ОД – операционный доход банка;

Х – матрица распределения денежных потоков;

xij – планируемый денежный поток от i-го ресурса, вложенного в j-й доходный актив;

depositsj, dj – объём предложения и ставка депозита j-ой категории срочности (на срок Tj);

creditsi, ki – объём спроса и ставка кредита i-ой категории срочности (на срок Ti);

Risks(X) – финансовые риски, влияющие на денежные потоки;

Risks(X0) – ограничения для финансовых рисков (например, нормативы ЦБ РФ или установленные руководством банка значения для VaR для каждого финансового риска);

N – количество градаций срочности кредитов и депозитов.

Величины creditsi и depositsj, прогнозируются на основе исторического анализа данных рынка, и прогноза тенденций развития спроса на кредиты и предложения депозитов.

Ставки по кредитам и депозитам определяются на основе приоритетов кредитно-депозитной политики банка.

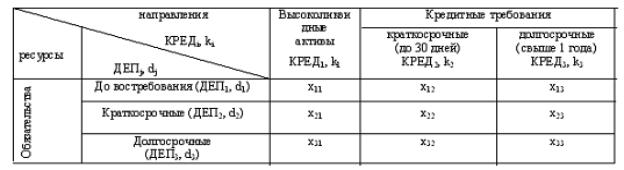

Оптимизационная задача в виде (1) является предельно детализированной по структуре денежных потоков. Иногда для практически значимой оценки планового распределения денежных потоков возможно разбиение активов и пассивов на три группы согласно табл.2.

Таблица 2

Плановое распределение денежных потоков

Таким образом, задача стратегического управления денежными потоками может быть сформулирована как оптимизационная следующего вида /5/:

(2)

(2)

Первые три ограничения представляют собой ограничения по риску ликвидности, основанные на нормативах ЦБ РФ; четвёртое и пятое ограничения – это ограничения по объёму спроса на кредиты и объёму предложения депозитов.

В общем случае, для получения более детального стратегического плана денежных потоков вместо матрицы табл.2 следует использовать детализированные классификаторы активов и пассивов по их срочности.

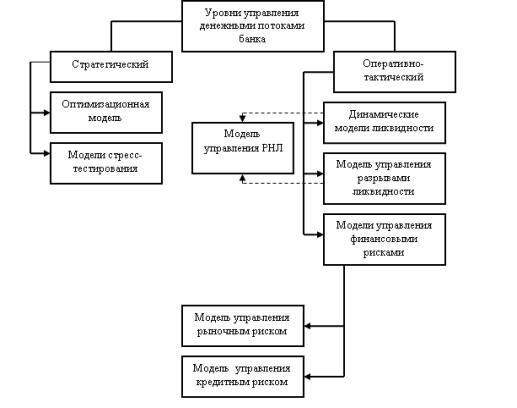

Для управления денежными потоками на оперативно-тактическом уровне необходимо использовать полные (динамические) модели ликвидности.

Рис.4. Иерархия рабочих моделей в рамках механизма управления денежными потоками банка.

На рис.4 автором построена схема иерархии рабочих моделей, используемых на различных уровнях механизма управления денежными потоками коммерческого банка.

Согласно этой схеме, на стратегическом уровне управления для количественного обоснования параметров денежных потоков используются оптимизационная модель (для типового планирования) и модели стресс-тестирования (для генерации нестандартных сценариев управления денежными потоками).

На оперативно-тактическом уровне – для количественного обоснования текущих решений в области управления денежными потоками применяются динамические модели ликвидности, модель управления разрывами ликвидности и модели управления финансовыми рисками.

Библиография

1) Айвазян С.А. Основы эконометрики: в 2-х т. Том 2. – М.; ЮНИТИ, 2001. – 432 с.

2) Александров В.В. Развивающиеся системы. В науке, технике, обществе и культуре. (в 2-х ч.) Ч.1.: Теория систем и системное моделирование. Учебное пособие. – СПб: Издательство СПБГТУ, 2000. – 243 с.

3) Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. – М.: «Финансы и статистика», 2002. – 368 с.

4) Батракова Л.Г. Экономический анализ деятельности коммерческого банка. М.: «Логос», 2008. – 414 c.

5) Бережная Е.В., Бережной В.И. Математические методы моделирования экономических систем. – М.: Финансы и статистика, 2002. – 368 с.

6) Бланк И.А. Основы финансового менеджмента. В 2-х т.; Т.I. – Киев: Ника-Центр, Эльга. – 2008. – 606 с.

7) Бланк И.А. Основы финансового менеджмента. Киев: Ника-Центр, 2008. Т. II. – 512 с.