Алабугин А.А., Алюков С.В., Топузов Н.К.

К вопросу исследования систем управления ресурсосбережением предприятия

Многомерность статистических данных, присущая сложным социально-экономическим системам, определяет актуальность задач построения группировок и классификаций. При отсутствии обучающих выборок и априорной информации о характере распределения наблюдений растет неопределенность задач разбиения на классы, называемые в этом случае кластерами.

В работе [2] был предложен интегративный метод исследования систем управления ресурсосбережение предприятия. Апробирование интегративного метода проведено для оценки влияния факторов на производительность труда на примере предприятия пищевой отрасли. Моделирование на основе индексно-факторного метода осуществлялось по следующим факторам влияния: динамика процесса создания добавленной стоимости; скорость процесса изменения добавленной стоимости за счёт введения в модель временных характеристик (интенсивность финансового потока и ресурсопотребление); интенсивность финансового потока; эффективность использования рабочего времени; материаловооруженность персонала и потребление ресурсов в единицу времени. На целевой показатель производительности труда влияли указанные факторы. На коэффициент эффективности использования персонала более воздействуют целевой показатель – факторы материалоотдачи и фондоотдачи (табл. 1) [3].

Использовалась следующая модель анализа производительности труда (в аналогичной форме оценивался коэффициент эффективности использования персонала):

|

|

(1) |

;

;Для двух целевых показателей указанных выше, применялась общие исходные данные (табл. 2).

Таблица 1 – Влияние показателей-факторов на управление

производительности труда

|

п/п | Наименование показателей | Характеристики показателей | ||

|

1. |

Интенсивность финансового потока ( |

Характеристика финансового потока в анализируемый период | ||

|

2. |

Коэффициент эффективного использования времени ( |

3. |

Материаловооруженность персонала ( |

Характеризирует объем материальных ресурсов на одного работника |

|

4. |

Интенсивность переработки материальных ресурсов ( |

Характеризирует используемый объем материальных ресурсов в единицу времени | ||

|

5. |

Производительность труда персонала ( |

Эффективность труда персонала за анализируемый период |

Полученные результаты анализа ресурсосбережения и применение организационных факторов позволили повысить на 6,78% уровень использования рабочего времени. Результат был достигнут на основе использования мирового и отечественного опыта организации бизнес-процессов, методов логистики, лучшей организации рабочих мест персонала. С учётом сокращения потерь рабочего времени по проекту «Бережливое производство» были пересчитаны целевые показатели производительности труда и эффективности использования персонала.

Снижение уровня потерь применением организационного инструментария по группе управляемых факторов обеспечило рост производительности труда за анализируемый период. Так, при реализации проекта «Бережливое производство» в 2009 году на предприятии, снижение потерь на 6,2% к уровню 2008 года обеспечило рост производительности труда персонала на 8,02 тыс. руб./чел. или на 7,2%.

Результаты анализа показали, что главными компонентами эффективности использования персонала являются интенсивность финансового потока, эффективность использования времени, интенсивность использования ресурсов, материаловооружённость персонала. Компоненты были оценены в динамике указанной ретроспективы. Это позволило определить набор мероприятий по корректировке видов привлекаемых ресурсов для эффективного ресурсозамещения. В то же время, достоверность анализа снижается из-за жёсткой детерминированности факторов. Кроме того, не используется вариабельность мнений экспертов по отношению к тому или иному сценарию поведения объекта анализа.

Для устранения недостатков проведена статистическая обработка данных для получения регрессионной зависимости целевого показателя от объясняющих переменных. Регрессивная зависимость производительности и труда представлена выражением в зависимости от объясняющих переменных поименованных с табл. 1, 2:

|

|

(2) |

Промышленное предприятие является социально-экономической системой, в деятельности которой принимают участие различные группы стейкхолдеров (собственники, руководители организации, остальной персонал, поставщики, потребители, финансовые институты, государственные органы). Их поведение трудно оценить в односценарном варианте. Поэтому необходимо выделения из стейкхолдеров образовать группы экспертов-аналитиков, которые на интервальных значениях показателей-факторов могут с большей достоверностью оценить степень влияния фактора на целевой показатель.

Интегративный метод экономико-математического моделирования, таким образом, обладает следующими преимуществами: большая вариабельность значений, перекрёстная оценка интервалов значений, иерархия уровней оценки, учет детерминированной, вероятностной и функциональной взаимосвязей, многообразие вариантных значений, сценарный подход к оценки с учётом собственного мнения и мнения сторонних экспертов, эндогенных и экзогенных переменных.

Таблица 2 – Результаты индексно-факторного анализа производительности труда и эффективности использования персонала за период 2009 г на предприятии пищевой промышленности

|

Наименования показателей |

Значение показателя |

Индекс за период |

Абсолютное отклонение |

Абсолютное изменение производительности ( | |

|

Январь |

Декабрь |

Январь Декабрь |

Январь – – Декабрь | ||

|

Общая продолжительность работы за месяц, час. |

338 |

372,67 |

1,10 |

34,25 | |

|

Простои за месяц, час. |

47,4 |

58 |

1,21 |

10,27 | |

|

Эффективное время работы, час. |

291 |

315 |

1,08 |

23,98 | |

|

Выручка, тыс. руб. |

18 212,04 |

19 338,57 |

1,06 |

1 126,53 | |

|

Среднесписочная численность ППП, чел. |

178 |

178 |

1,00 |

0,00 | |

|

Производственные запасы, тыс. руб. (М) |

17 420 661 |

18 117 487 |

1,0400 |

696 826 | |

|

Средняя заработная плата персонала, руб. |

7 180 |

7 750 |

1,07 |

570,00 | |

|

Индексные факторы | |||||

|

Интенсивность финансового потока ( тыс. руб./час. |

62,58 |

61,39 |

0,98 |

–1,19 |

–1,93 |

|

Коэффициент использования времени ( |

0,860 |

0,845 |

0,98 |

–0,01 |

–1,71 |

|

Материаловооруженность персонала ( |

97,87 |

101,78 |

1,04 |

3,91 |

3,94 |

|

Коэффициент ресурсоёмкости ( |

51,48 |

48,62 |

0,94 |

–2,86 |

6,03 |

|

Производительность труда персонала ( |

102,31 |

108,64 |

1,061 |

6,32 |

6,32 |

|

Коэффициент эффективности труда ( |

14,25 |

14,01 |

0,98 |

–0,23 | |

Рассмотренные выше вербально-числовые шкалы на основе методики нечётких множеств были реализованы по указанным показателям-факторам на реальном предприятии. Значения показателей, отображающие диапазоны их изменений, приводится в табл. 1.

Разбивка диапазонов значений показателей проводилась работниками предприятия, консультантами, ведущими специалистами в области анализа и оценки производительностью труда. На основании анализа взаимосвязи между показателями-факторами и целевым значением конкретизировали «Правила» [2], как более «четкая» база данных.

Итоги расчетов приведены в табл. 4, где указывается сравнительная характеристика по различным методикам анализа производительности труда, а также графическая зависимость (рис. 1) ПТ от анализируемых факторов.

Таблица 3 – Зависимость производительности труда от показателей-факторов за 2009 год

|

№ п/п |

Наименование показателя |

Единица измерения |

Диапазоны вероятных значений показателей | |||

|

очень низкая |

низкая |

средняя |

высокая | |||

|

1. |

ПТ |

|

119–129 |

111–119 |

108–111 |

102–108 |

|

. |

|

|

62,0–64,0 |

60,0–62,0 |

60,0–61,5 |

60,0–62,5 |

|

3. |

|

% |

0,87–0,90 |

0,83–0,87 |

0,83–0,84 |

0,83–0,88 |

|

4. |

|

|

46,0–47,5 |

47,5–49,0 |

48,0–55,0 |

49,0–55,0 |

|

5. |

|

|

101–107 |

98–101 |

95–98 |

95–103 |

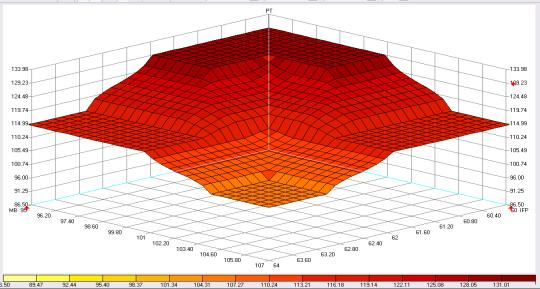

Рис. 1. Зависимость производительности труда

от исследуемых факторов

Результаты моделирования на методике нечетких множеств показывает сложную зависимость результирующего показателя от анализируемых факторов. Наиболее высокие значения ПТ достигаются при условии очень низкой вероятности, так как при этом требуется одновременно повысить уровень использования рабочего времени в диапазоне (0,87-0,9) и увеличить финансовый поток и материаловооруженность персонала. Данные параметры требуют реализации проектных мероприятий и относятся к оптимистичному сценарию развития.

Анализ методов показал, что существует расхождение результатов расчетов производительности труда в среднем на 2–3% (табл. 4) по разным методикам. Это свидетельствует о надежности оценок. Анализ полученных результатов подтверждает необходимость интегративного подхода для повышения обоснованности результатов исследования таких важных показателей как производительность труда, качество управления, уровень инновационности и других результирующих показателей.

Таблица 4 – Сравнительная характеристика производительности по методикам регрессионного анализа (ПТКРА), индексно-факторного анализа (![]() ) и нечетких множеств (

) и нечетких множеств (![]() )

)

|

|

|

|

|

|

|

|

|

|

|

62,0 |

0,865 |

89,5 |

175,5 |

104,48 |

105,16 |

0,99 |

109,00 |

0,96 |

|

61,0 |

0,840 |

82,0 |

165,0 |

103,87 |

103,10 |

1,01 |

100,00 |

1,04 |

|

60,0 |

0,830 |

100,0 |

165,0 |

79,21 |

82,17 |

0,96 |

86,50 |

0,92 |

|

64,0 |

0,850 |

79,0 |

186,0 |

134,23 |

135,61 |

0,99 |

131,50 |

1,02 |

|

64,0 |

0,830 |

90,0 |

165,0 |

99,82 |

97,38 |

1,03 |

100,85 |

0,99 |

|

63,5 |

0,880 |

95,0 |

172,0 |

99,52 |

101,17 |

0,98 |

107,41 |

0,93 |

|

60,5 |

0,840 |

99,0 |

179,0 |

95,06 |

91,88 |

1,03 |

95,50 |

1,00 |

Рис. 2. Результаты анализа предельных значений показателей

оптимистичных и пессимистичных значений по методу нечётких множеств

Сочетание трех аналитических подходов в интегративном методе повышает возможности многовариантного прогнозирования экономических параметров интегрированным методом. Расширяются возможности применения сценарного подхода улучшения целевого показателя. Анализ результатов (рис. 5) показал, что возникает существенное расхождение величины ПТ по сценариям оптимистических и пессиместических эначений анализируемых факторов. Это позволяет увеличить число вариантов снижения потерь и использования резервов.

Рост производительности труда можно обеспечить за счет снижения потерь рабочего времени на основе комплексного инструментария «бережливое производство» использующего ряд факторов: научная организация труда “5S”, система реинжиниринга бизнес-процессов, бригадные формы организации труда, система непрерывных улучшений (Кайдзен), быстрые переналадки (SMED) и другие направления.

Выводы:

1. Сочетание трех инструментов в интегративном методе позволяет более достоверно и эффективно оценить поведение объекта анализа и разработать вариантность воздействия на его результативность. Это невозможно получить, используя лишь один метод. Интегративный метод, учитывает преимущества одних методов и уменьшает недостатки других. Применение таких методов, основывающихся как на интуитивных подходах, так и на количественном анализе результатов, позволяет оценивать и представлять большее количество измерений.

2. Результативность применения модели зависит от профессиональных навыков и ключевых компетенций экспертов в учете «прорывных» инновационных продуктов и технологических процессов с уникальными возможностями.

3. Снижение субъективизма при анализе требует необходимости развития ключевых компетенций и коммуникаций. Появляется возможность привлечения экспертов со стороны и дополнение анализа, например, методами модерации и применения других эвристических инструментов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Айвазян, С. А., Мхитарян В.С. Прикладная статистика и основы эконометрики: учеб. для экон. специальностей вузов / высш. шк. экономики (гос. Ун-т) М. : ЮНИТИ , 1998. – 1056 с.

2. Топузов Н. К., Алабугин А.А., Алюков С.В. Комплексный метод исследования систем управления ресурсосбережением предприятия // Вестник Челябинского государственного университета. - 2010. - N 26. - С. 112-120

3. Ким, Дж.-О, Мьюллер, Ч.У., Клекка, У.Р., Олдендерфер, М.С., Блешфилд, Р.К. Факторный, дискриминантный и кластерный анализ: Пер. с англ./ Дж.-О. Ким, Ч.У. Мьюллер, У.Р. Клекка и др.; Под ред. И.С. Енюкова. – М.: Финансы и статистика, 1989. – 215 с.