Лемещенко О.В., Нуртаева А.К.

Приемлемость проводимых пенсионных реформ в современных условиях развития Казахстана

Приемлемость проводимых пенсионных реформ в современных условиях развития Казахстана

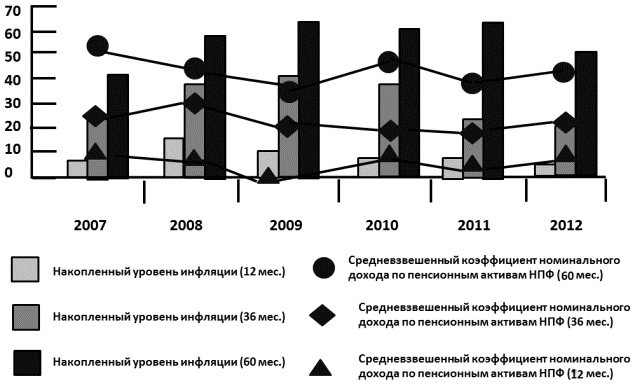

-->На всем протяжении существования накопительной пенсионной системы в Казахстане главной проблемой остается низкий уровень доходности от инвестирования пенсионных активов, не покрывающий уровень инфляции (рисунок 1). Так на 1 января 2013 года уровень инфляции за 12 месяцев равен 8,7%, за 36 месяцев 22,94% и 60 месяцев 61,59%, между тем средневзвешенный коэффициент дохода соответственно равен 4,3%, 16,76%, 30,96%. В связи с этим остро встает вопрос о модернизации системы пенсионных фондов.

Рисунок 1 – Сравнительная динамика уровней инфляции и коэффициента номинального дохода пенсионных активов в 2007 – 2012 годах

Источник: данные Отчета о финансовой стабильности НБ РК

В качестве решения проблемы государство предполагает:

во – первых: создание единого государственного пенсионного фонда, где будут аккумулированы все пенсионные активы, управлением которого будут заниматься зарубежные управляющие компании;

Оправданы ли эти меры в сложившейся экономической ситуации, предстоит разобраться.

Итак, большое влияние на то, сколько человек будет получать при выходе на пенсию, оказывает эффективное инвестиционное управление пенсионными активами. Можно выделить четыре фактора по степени влияния на итоговой результат:

1) взносы и ставка;

2) регулярность отчислений;

3) сроки отчислений;

4) инвестиционная доходность[1, с.38].

Вследствие высокой социальной значимости сохранности пенсионных активов и недостаточного уровня доходности, обеспечиваемого НПФ, государство было вынуждено принять на себя обязательства по обеспечению этой сохранности. В конце 2008 года были внесены изменения в закон «О пенсионном обеспечении в Республике Казахстан», в соответствии с которым (согласно статье 6): «Государство гарантирует получателям сохранность обязательных пенсионных взносов в накопительных пенсионных фондах в размере фактически внесенных обязательных пенсионных взносов с учетом уровня инфляции на момент приобретения получателем права на пенсионные выплаты» [2,статья 6].

Данная законодательно-нормативная база создала систему государственной компенсации неэффективного управления активами НПФ. Наличие такой системы, безусловно, позитивно для вкладчиков НПФ, однако создает предпосылки для существенного увеличения нагрузки на государственный бюджет в долгосрочной перспективе, и на практике означает одностороннее увеличение бюджетных расходов в пользу НПФ без усиления их ответственности за результаты управления активами. Потенциальный рост расходов государства на компенсационные выплаты признается в качестве угрозы стабильности государственных финансов и органами монетарного регулирования Республики Казахстан. В частности, в Отчете о финансовой стабильности за 2008 год говорится: «В результате обесценения финансовых инструментов, находящихся в портфеле казахстанских НПФ, и отрицательного чистого дохода во втором полугодии 2008 года уровень доходности пенсионных активов существенно снизился, что увеличивает риск сохранности пенсионных накоплений и потенциальную нагрузку на бюджет государства по компенсации потерь вкладчиков» [3, с.3].

Возможно, именно это послужило толчком к идее по созданию Единого Накопительного Пенсионного Фонда (ЕНПФ).

Создание ЕНПФ предполагает аккумулирование всех пенсионных активов, это несомненно открывает перед ним большие инвестиционные возможности, выражающиеся в отсутствии необходимости в течение долгого времени накапливать средства для участия в аукционах, наличии необходимых ресурсов для выхода на международные рынки, большую возможность диверсификации инвестиций и прочее.

Однако, поскольку фонду не нужно будет концентрировать внимание на привлечении вкладчиков, он будет монополистом на рынке, это может привести к ухудшению качества услуг.

К тому же, создание ЕНПФ никак не отразится на доходности сбережений. В Казахстане и сейчас есть фонды с государственным участием, но показатели их доходности ничуть не отличаются от средних показателей по пенсионной системе.

Необходимость снижения инвестиционных рисков (рыночного, кредитного, процентного и т.п.) крупных НПФ выше, чем мелких или средних, поскольку и объем инвестированных ими средств выше. Следовательно, государству придется разрабатывать более жесткие меры к диверсификации вложенных средств с целью обеспечения их сохранности.

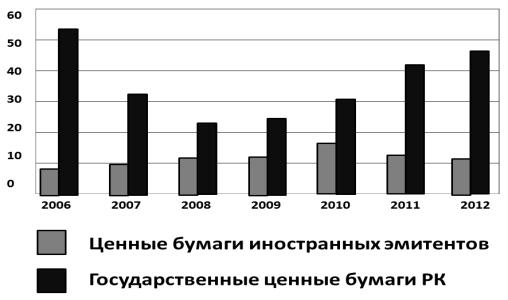

Не секрет, что казахстанский фондовый рынок еще не развит, на нем мало ликвидных и доходных инструментов, поэтому мелкому и среднему фонду проще разметить на нем свои активы, нежели крупному (рисунок 2). Так на 1 января 2013 года доля государственных ЦБ в инвестиционном портфеле НПФ составила 49,73%, между тем доля иностранных ЦБ всего 9,84%. Возникает вопрос, что смогут сделать зарубежные компании, которые планируется призвать к управлению ЕНПФ для повышения доходности сбережений населения. Предположим, они будут инвестировать за рубеж, но что тогда станет с казахстанской экономикой и не повлечет ли это за собой еще больший уровень инфляции.

Рисунок 2 – Динамика долей государственных и иностранных ценных бумаг в инвестиционном портфеле НПФ

Источник: Комитет по финансовому контролю и надзору финансового рынка и финансовых организаций НБ РК

Управление ЕНПФ, предполагается осуществлять следующим образом: государство нанимает для управления деньгами несколько высокопрофессиональных компаний (в том числе международных). А по итогам каждого года худшая компания выбывает и на ее место после тендера нанимается новая. Выходит, что инвестиционные решения будут приниматься коллегиально. Однако, в данном подходе теряется гибкость, оперативность и не реализуются торговые идеи, основанные на видении отдельного специалиста. Как известно, рынки всегда наказывают инвесторов за отсутствие гибкости, медлительность и обобщенность идей. Из-за этого страдает доходность портфелей под управлением. При коллегиальных инвестиционных решениях размывается как ответственность в целом, так и мотивация управляющих портфелями [4, с.11].

Обратимся к международному опыту. Слияние и укрупнение компаний в международной бизнес - практике является неотъемлемым процессом развития рынка, одним из его этапов, позволяющим оптимизировать административные и производственные издержки данных компаний, увеличить долю рынка, и соответственно, эффективно инвестировать свои активы и активы клиентов. В семи странах Латинской Америки, пенсионные системы которых схожи с пенсионной системой Республики Казахстан, начиная с 1994 года, наблюдается укрупнение НПФ. Например, в Колумбии с 1994 года количество пенсионных фондов сократилось с 14 до 6, в Перу - с 8 до 4, в Уругвае с 1996 года - с 6 до 4, в Мексике с 1997 года-с 17 до 11, в Сальвадоре с 1999 года - с 5 до 3, в Чили с 1993 года по настоящее время - с 19 до 6. Слияние НПФ осуществлялось в целях повышения их конкурентоспособности на рынке и мобилизации усилий для достижения более эффективных результатов инвестиционной деятельности. В любом случае рыночные механизмы самостоятельно определяют, сколько НПФ должно функционировать на рынке [5, с.15].

Следующий злободневный вопрос, не оставивший равнодушным ни одного гражданина, это повышение пенсионного возраста женщин Казахстана с 58 до 63 лет. Пенсионный возраст для женщин в Казахстане планируется поэтапно увеличивать с 2014 года. Унификация пенсионного возраста будет осуществляться постепенно в течение 10 лет, каждый год пенсионный возраст будет увеличиваться на полгода.

Пенсионные реформы, в том числе и изменение пенсионного возраста, как правило, принимаются после отработки ряда государственных экономических и социальных факторов. К выравниванию возраста между мужчинами и женщинами нужно подходить с точки зрения решения многих вопросов: валовой доход на душу населения, увеличение продолжительности жизни населения, рост численности трудоспособного населения, развитие отраслей промышленности и связанный с ним рост рабочих мест. И, как следствие, вовлечение самозанятого населения в НПС. Сейчас статистика освещает данные, что мужчины часто не доживают до 62 лет, а следовательно, и до пенсионного возраста. Данные факты в любом случае должны быть отрегулированы государством либо положительным влиянием на вышеперечисленные факторы, что увеличит продолжительность жизни граждан, либо механическим изменением пенсионного возраста граждан [6, с.35].

Думаю экономический эффект в цифрах должен быть просчитан сотрудниками КФН, обладающими всей необходимой информацией для такого анализа, но перекос в структуре возрастной составляющей в отдельных отраслях экономики может произойти. Каждый год наши ВУЗы и средние специальные учебные заведения выпускают молодых специалистов полных сил, энергии, новых знаний и здоровых амбиций для применения всего этого для благополучия и процветания нашей страны. Они все должны иметь право применить свои знания на деле, а для этого им надо трудоустроиться. Размеры нашей экономики сочетают в себе экстенсивные методы развития и интенсивные, отдавая предпочтение первым, то есть присутствует естественная замена сотрудников без расширения штата (все работодатели считают свои затраты и не намерены раздувать штат). Сравнивая опытных сотрудников с молодыми кадрами, многие отдают предпочтение сотрудникам среднего возраста (в том числе женщинам с выросшими детьми). Женщины более старшего возраста - те, кому за 45-50, всякими способами стараются удержаться на своем месте службы, потому что устроиться на новую работу в таком возрасте практически невозможно. Также трудно устроиться на работу и молодым специалистам, потому что компаниям нужны работники со стажем. Это большая проблема и для работодателей и для работников, а соответственно и для государства.

Однако, решение принято и рано или поздно оно будет реализовано. Для тех, кого не устраивает официальный возраст выхода на пенсию, всегда есть вариант - не надеяться ни на кого, а создать капитал самостоятельно и выйти на заслуженный отдых тогда, когда пассивный доход от созданного капитала будет вас устраивать. Если вы не хотите откладывать, сохранять, инвестировать самостоятельно - тогда вам остается подчиняться действующим законам и выходить на пенсию тогда, когда разрешат.

Но какие же тогда меры могли бы способствовать повышению эффективности накопительной пенсионной системы.

Мер много, но можно выделить два основных пути. Кардинальное изменение с целью сокращения издержек и возможного повышения эффективности пенсионной системы, либо усовершенствование той системы, которая работает сейчас.

Однозначно, необходимо снижать издержки, если говорить о совершенствовании текущей системы. Например, за счет технологизации. Это, во-первых. Уже давно предлагалось всю систему перевести на электронное обслуживание. Но ни сама система не реализовала это, ни регуляторы не посодействовали этому. Вопрос благополучно перенесен с 1 января 2012 года на более поздние сроки.

Во-вторых, нужно менять пруденциальные нормативы и подходы. Высокие требования к собственному капиталу и неправильно организованные резервы приводили к тому, что за счет высоких комиссионных вознаграждений активы из пенсионных накоплений мигрировали в собственный капитал НПФ.

Резервы должны формироваться внутри пенсионных активов. Нужны подходы, способные определить нижний уровень доходности системы, который за длинный период управления даст хороший коэффициент замещения по выплатам и высокий порог. Уровень доходности, не достигший нижнего предела, должен возмещаться пенсионным фондом за счет собственных средств и акционерного капитала, уровень доходности, превысивший допустимый предел, должен относится на резервы. Доходность выше 9% позволит дать коэффициент замещения на уровне 60-70% и позволит компенсировать выплаты в тех случаях, когда доходность ниже 6%. Понятно, что это не должно стать основой для безоглядного инвестирования в расчете на текущую доходность и получении массы рисков. Но, тем не менее, необходима доходность, сбалансированная по риску и сориентированная на конечный результат. Поэтому для молодого человека нужно выстраивать портфель таким образом, чтобы он обеспечивал в перспективе необходимую доходность, и в итоге привел к хорошим накоплениям, которые бы давали от 40 до 60% и выше коэффициент замещения.

Подводя итог, хочется добавить, что жизнь не стоит на месте, все меняется и развивается. Следовательно, необходимо модернизировать существующую систему, исходя их положительных сторон действующей модели, а также используя опыт внедрения других моделей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Нуржан Алимухамбетов, председатель правления государственной аннуитетной компании. Повышение пенсионного возраста – это необходимость. РЦБК / №6 / 2012. – с.38

2. Закон «О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 года № 136-I (с изменениями и дополнениями по состоянию на 04.02.2013 г.), статья 6.

3. Отчет о финансовой стабильности 2008. С.3. http://www.nationalbank.kz/cont/publish136524_4896.pdf

4. Вячеслав Додонов, Д.Э.Н., Г.Н.С. КИСИ ПРИ ПРЕЗИДЕНТЕ РК. Низкая доходность фондов как фактор дестабилизации государственного бюджета. РЦБК / №7 / 2011. – с.35

5. Мария Хаджиева, заместитель председателя комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка РК. Концентрация пенсионных активов – благо или зло. РЦБК / № 6 / 2011. – с.15

6. Аскар Смаилов, управляющий директор АО НПФ «РЕСПУБЛИКА». Повышение пенсионного возраста: спорные моменты. РЦБК / №6 / 2012. – с.11