Демчук О.В.

Проблемы управления финансовым пространством рыбной отрасли в ар крым

Керченский государственный морской технологический университет

ПРОБЛЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМ ПРОСТРАНСТВОМ РЫБНОЙ ОТРАСЛИ В АР КРЫМ

-->Управление доходностью предприятиями рыбной отрасли АР Крыма посредством стратегического управления ее синергетическим потенциалом изменяет акценты менеджмента применяемой борьбы с возможной или действительной убыточностью к стремлению укрепления своих конкурентных позиций на рынке и обеспечения устойчивой конкурентоспособности. Это делает возможным постановку стратегических целей и достижение их наибольшей продуктивности, так как главная цель организации – достижение доходности.

В условиях функционирования сложной конкурентной рыночной среды, цель предприятия должна быть адекватной степени жесткости этой среды. Следовательно, стратегической целью организации должно быть не просто достижение и поддержание порога доходности, а обязательное достижение такого уровня, при котором предприятие устойчиво конкурентоспособно на занятых им рынках и сегментах рынков.

Вопросами характеристики синергетического эффекта функционирования финансового пространства занимались такие ученые как: Беляев, А. А. [1], Смирнов, Э. А. [2], Рогожин С. В. [3]. Однако вопросам комплексного синергетического эффекта функционирования финансового пространства предприятий рыбной отрасли в современной экономической литературе должного внимания не уделялось.

Рассматривая предприятия рыбного хозяйства АР Крыма как систему элементов, в конкретном случае имеем в виду их ресурсную природу. Интегральное рассмотрение ресурсных элементов подводит к пониманию потенциала предприятия, так как слово «потенциал» (от латинского potentia– сила) обозначает, в частности, ресурсы, которые могут быть приведены в действие [3]. Каждый ресурс обладает своим собственным потенциалом и ключевыми характеристиками, определяющими возможность и синергетическую результативность их комбинации.

Процесс управления финансово-хозяйственной деятельностью предприятий рыбной отрасли АР Крыма задает целостную интегрированную систему, построенную на синергетическом эффекте взаимодействия финансовой устойчивости, ликвидности и рентабельности.

Обоснованные вариативные и корректирующие модули способствуют всестороннему комплексному процессу управления финансово-хозяйственной деятельностью рыбной отрасли и позволяют адекватно реагировать на внешние и внутренние воздействия, что и обуславливает синергетический эффект функционирования рыбной отрасли.

Синергетический эффект функционирования может быть обоснован на базе финансового равновесия хозяйственной системы. Сумма всех финансовых активов и нефинансовых оборотных активов составляет ликвидные активы хозяйствующего субъекта.

Финансовое равновесие и устойчивость финансово-хозяйственной деятельности обеспечивается в случае, если нефинансовые активы покрываются собственным капиталом, а финансовые активы – заемным капиталом. Запас устойчивости увеличивается по мере превышения собственного капитала над нефинансовыми активами или тот же эффект достигается по мере превышения финансовых активов над заемным капиталом. Противоположное отклонение от параметров равновесия в сторону превышения нефинансовых активов над собственным капиталом свидетельствует о потере устойчивости.

При использовании зависимостей множественной регрессии для экономического моделирования предполагается получение центров финансовой ответственности управления хозяйственной деятельностью рыбной отрасли АР Крыма. По представленным критериям: финансовой ответственности, ликвидности, рентабельности центры финансовой ответственности будут являться индикаторами управления системной хозяйственной деятельности. Кроме того, индикаторы будут определять граничные показатели, с помощью которых можно произвести мониторинг хозяйственной деятельности по степени эффекта взаимодействия финансовой устойчивости, рентабельности и ликвидности.

Но следует обратить внимание, что отдельно взятое управление множественной регрессии – по управлению финансово-хозяйственной деятельностью рыбной отрасли АР Крыма, не может характеризовать истинное влияние на вариацию результирующих признаков – финансовой устойчивости, ликвидности, рентабельности. Именно поэтому в последнее десятилетие в экономических, биометрических и социологических исследованиях важное место заняла проблема описания структурных связей между переменными системой одновременных уравнений, называемых структурными уравнениями. Это позволит достичь равновесия системы, которая в нашем случае рассматривается как финансовое пространство [1]. Причем необходимо исследовать систему с точки зрения равновесия между источниками капитала и их использованием на протяжении операционного и финансового цикла.

Сбалансированность притока и оттока денежных средств возможна при условии уравновешенности активов и пассивов по срокам использования и по циклам. Отсюда финансовое равновесие активов и пассивов баланса лежит в основе оценки финансовой устойчивости рыбной отрасли. [2].

Устойчивость финансового состояния хозяйственной деятельности может быть повышена путем: ускорения оборачиваемости капитала в ткущих активах, в результате чего произойдет относительное его сокращение на единицу оборота; обоснованного уменьшения запасов и затрат; пополнения собственного оборотного капитала за счет внутренних и внешних источников.

В этом случае можно задать направления максимизации сопряженных эффектов управления финансовой устойчивостью, ликвидностью, рентабельностью. Их положительная тенденция роста будет свидетельствовать о нормальном состоянии финансово-хозяйственной деятельности рыбной отрасли.

По сути исследуемые нами блоки управления финансовой устойчивостью, ликвидностью, рентабельностью достаточно близки, но акцент на ресурсообеспечение при оценке ликвидности и на результативности при оценке рентабельности представляет диаметрально противоположные центры финансовой ответственности. Их взаимодействие должно быть оптимально и находится на достаточном уровне, чтобы можно было достигать текущей платежеспособности и на уровне развития и воспроизводственного процесса. Произведенная трансформация данных центров финансовой ответственности в сопряженные эффекты позволяет решить основную дилемму финансового равновесия и решить основное противоречие хозяйственной деятельности – либо ресурсы, либо результат. Соответственно такой центр финансовой ответственности как финансовая устойчивость – является трансформационным показателем взаимосвязи ликвидности и рентабельности.

Граничные значения можно получить при проведении предельного анализа исследуемых зависимостей, и тогда, допустимые отклонения от граничных значений дадут нам дополнительную среду маневрирования хозяйственной деятельностью рыбной отрасли АР Крыма.

От степени ликвидности зависит платежеспособность, а от платежеспособности финансовая устойчивость, которая в свою очередь оказывает влияние на рентабельность. И наоборот: чем выше рентабельность, тем ниже ликвидность. Но финансовую устойчивость находится в прямой зависимости от рентабельности и ликвидности.

Таким образом, синергетический эффект взаимодействия индикаторов системы финансово-хозяйственной деятельности наиболее четко проявляет противоречие – невозможно одновременно максимизировать рентабельность и ликвидность, то есть необходимо учитывать их сопряженный эффект.

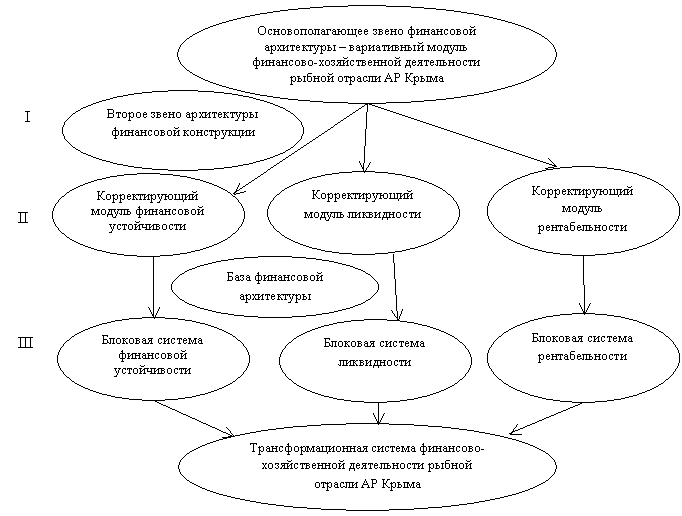

Взаимозависимость финансовой устойчивости, ликвидности и рентабельности дает нам возможность построения архитектуры финансового пространства рыбной отрасли АР Крыма (см. рис. 1).

Рис 1. Архитектура финансового пространства рыбной отрасли АР Крыма

Проведенные исследования подтверждают их взаимообусловленность и логическую смысловую структуризацию. Именно выявленные структурно-логические связи взаимодействия таких индикаторов как финансовая устойчивость, ликвидность и рентабельность позволяют обосновать архитектуру построения финансового пространства рыбной отрасли.

Проведенный мониторинг вариантов состояния хозяйственной деятельности с распределением центров финансовой ответственности представляет возможность не только оперативно управлять финансовым пространством рыбной отрасли АР Крыма, но и прогнозировать его поведение при помощи формирования концепций и стратегий.

Основные принципы построения финансовой архитектуры позволяет нам изменять приоритеты концепции в зависимости от состояния внешней и внутренней среды функционирования. Что в конечном итоге будет способствовать повышению имиджа инвестиционной привлекательности отрасли и качеству управления активами и пассивами.

ЛИТЕРАТУРА:

1. Беляев А. А. Системология организации : учебник/ А. А. Беляев, Э. М. Коротков / Под. ред. д-ра экон. наук, проф. Э. М. Короткова. – М.: ИНФРА-М, 2005. – 182 с.

2. Смирнов Э. А. Основополагающие законы организации – компас для руководителя / Э. А. Смирнов // Консультант директора. – 2003. - № 17 (125). – С. 27-33.

3. Смирнов Э. А. Теория организации: учебное пособие / Э. А. Смирнов. – М.: ИНФРА-М, 2006. – 248 с.

4. Рогожин С. В. Теория организации: учебное пособие / С. В. Рогожин, Т. В. Рогожина. – М.: Экзамен, 2003. – 320 с.

5. Ковалев В.В. Анализ баланса или как оценивается финансовая деятельность предприятия / В.В. Ковалев. – М.: Финансы и статистика, 2002. – 450 с.