Березовская М.Ю.

Влияние финансового кризиса на инновации в сфере энергетики

Инвестиционная политика, проводимая в энергетическом секторе в период благоприятной экономической конъюнктуры 2003–2008 гг. повлекла за собой как следствие недостаток ликвидности активов предприятий энергетики.

Ситуацию в электроэнергетике, связанную со снижением энергопотребления, усугубляет, казалось бы, ушедшая в далекое прошлое практика неплатежей со стороны потребителей энергетической продукции.

В настоящее время величина штрафных санкций оказалась ниже размера депозитных ставок в банках, в связи с чем многие потребители энергетической продукции стали переводить свободные денежные средства на депозит вместо того, чтобы расплачиваться ими перед поставщиками энергетических ресурсов, несмотря на угрозу наложения штрафов. Энергосбытовые организации оказались «зажатыми» между ухудшившейся платежной дисциплиной среди потребителей электроэнергии и давлением со стороны генерирующих компаний, требующих своевременного исполнения обязательств перед ними.

Также за поставленную энергию сбытовые организации вынуждены рассчитываться с генерирующими компаниями в текущем месяце потребления, в то время как розничные потребители основную оплату производят только в следующем месяце. При этом возникают кассовые разрывы.

Результатом невыполнения договорных обязательств со стороны энергосбытовых организаций стало потеря рядом из них статуса участника оптового рынка электроэнергии и мощности.

Рост цен на электроэнергию все еще не позволяет в полной мере решать проблему дефицита финансовых ресурсов энергетических компаний, необходимых для реализации масштабных инвестиционных программ, которые имеются практически у каждой из них. Эти программы были разработаны в соответствии с Генеральной схемой размещения объектов электроэнергетики до 2020 г.

Еще больше ситуацию усугубляет снизившийся курс национальной валюты и повышение цен на импортное оборудование, закупаемое для реконструкции действующих и строительства новых энергетических объектов. На сегодняшний день стоимость ввода 1 кВт установленной на электростанции мощности достигает уже 1500–1800 долларов, что более чем в два раза больше, чем было всего лишь год назад.

Правительством было принято решение о финансировании инвестиционных программ государственных энергетических компаний за счет тарифных источников. Для этого Министерство энергетики РФ планирует осуществить переход сетевых компаний на новый метод расчета тарифов по так называемому принципу RAB.

Механизм RAB-регулирования взят на вооружение в электросетевых комплексах многих стран Европы, где неплохо себя зарекомендовал: в развитие сетей были привлечены инвестиции, при этом тариф сетевиков не вырос, а даже уменьшился (с поправкой на инфляцию).

Таблица 1 - Сравнение методов регулирования тарифов «Затраты+» и RAB

|

Затраты+ |

RAB | |||

|

Период регулирования |

1 год |

Корректировки на объективные отклонения |

нет |

Есть 6 видов ежегодных корректировок |

|

Регулирование операционных расходов |

Экономически обоснованные расходы |

На основе метода сравнения аналогов | ||

|

Стимулы снижать операционные расходы |

Экономия 2 года (при согласовании с РЭК) |

Экономия 5 лет остается в компании | ||

|

Источники для оплаты инвестиций |

Амортизация + прибыль текущего года |

Акционерный и заемный капитал, который будет оплачен потребителям через тарифы за 35 лет | ||

|

Регулирование стоимости капитала |

Проценты по кредитам в фактическом объёме по фактической стоимости |

Нормативный метод. Фактическая стоимость капитала может отличаться | ||

|

Регулирование надежности и качества обслуживания потребителей |

нет |

Инвестпрограммы и НВВ привязаны к уровням надежности |

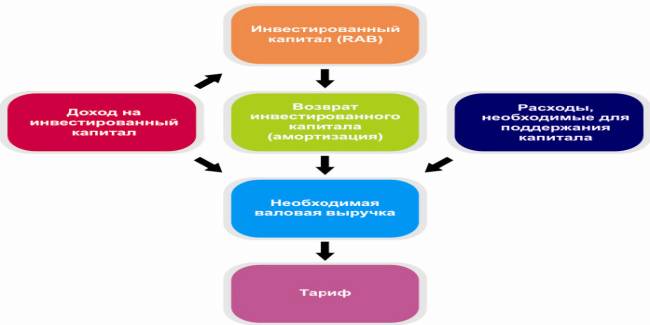

Необходимая валовая выручка должна быть такой, чтобы акционерам и инвесторам постепенно (в срок до 35 лет) вернулся весь инвестированный капитал (новый и первоначальный). Необходимая валовая выручка включает в себя три компонента: текущие расходы, доход на инвестированный капитал и возврат инвестированного капитала.

Схема установления долгосрочных тарифов по методике RAB представлена на рисунке 1.

Рис 1. Схема установления долгосрочных тарифов по методике RAB Одно из наиболее приятных свойств RAB-регулирования – возможность растянуть возврат инвестированных средств на долгое время. Это позволяет уже сегодня вложить в развитие сетей очень много денег, и при этом удержать рост тарифа на приемлемом уровне.

Таким образом, особенности RAB-регулирования:

-стимул для снижения издержек; -крупные инвестиции при щадящем тарифе; -возможность долгосрочного планирования программ развития сетевых компаний; -повышение качества услуг сетевых компаний; -предсказуемый тариф на передачу электроэнергии (что важно для потребителей). Недостатки, присущие RAB-регулированию: - расчеты по новой методике включают доходы на инвестиции в размере не более 12% в то время как банки сегодня дают кредиты под 15-18% годовых. Метод RAB-регулирования эффективен при банковской ставке ниже 9%, потому что с учетом налога на прибыль инвестор вместо 12% получит всего 10% чистой прибыли от своих вложений в энергетику.

- новая система рассчитана на серьезный рост промышленного производства и, следовательно, энергопотребления, однако из-за экономического кризиса некоторые энергетические предприятия вынуждены были недоотпускать электроэнергию.

Энергетики считают эти трудности временными. В сетевых компаниях говорят, что как только в России изменится экономическая ситуация, кредиты подешевеют, а производство начнет расти, закрутятся все шестеренки нового механизма.

Методологическая база Основ ценообразования прописана в Методических указаниях по регулированию тарифов с применением метода доходности инвестированного капитала, утвержденных Приказом Федеральной службой по тарифам Российской Федерации по согласованию с Минэкономразвития России от 26.06.2008 №231-э.

Таким образом, можно констатировать, что новшества в законодательном регулировании ценообразования в отношении естественных монополий в электроэнергетической отрасли являются стимулирующим фактором в развитии оценочной деятельности. В свою очередь профессиональная оценка получает развитие в роли ценообразования и утверждения нового направления – стоимостного консалтинга.