Бушуев А.Б., к.т.н. Литвинов Ю.В.

Исследование скоростной инновации предприятия на модели математической катастрофы

Определим скоростную инновацию предприятия как режим резкого, скачкообразного изменения свойств, например, выпуска продукции, при плавном изменении параметров управления предприятием. Рассмотрим скоростную инновацию при переходе предприятия к выпуску нового вида продукции. Для этого случая простая математическая модель предприятия может быть получена в рамках математической теории катастроф [1] в виде уравнения![]() , (1)

, (1)

где K- коэффициент пропорциональности, y(t) - выпуск старой продукции во времени t, dy/dt- скорость изменения выпуска старой продукции во времени, параметр a1 задает затраты (инвестиции) на расширение выпуска старой продукции, p- цена реализации старой продукции, q- затраты на модернизацию производства, улучшение качества и разработки новой продукции.

Поскольку предприятие начинает выпуск новой продукции, то для описания роста новой продукции введем еще одно уравнение, аналогичное (1), т.е.

, (2)

где x(t) - выпуск новой продукции во времени t, dx/dt- скорость изменения выпуска новой продукции во времени, параметр a1н задает затраты (инвестиции) на расширение выпуска новой продукции, pн- цена реализации новой продукции. В (2) предполагается, что затраты на модернизацию qтратятся на расширение выпуска новой продукции.

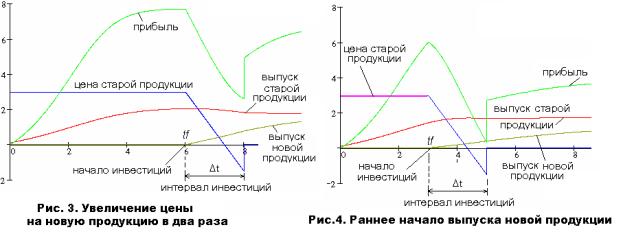

Предположим, что затраты qначинают осуществляться в некоторый момент tf работы предприятия, и продолжаются в течение времени ∆tпо закону q= wt, где w- скорость изменения инвестиций на выпуск новой продукции. Тогда, варьируя цену на старую продукцию p, цену на новую продукцию pн, инвестиции на расширение выпуска старой продукции a1, начало времени вложения инвестиций tfв выпуск новой продукции, их продолжительность ∆tи скорость w, можно получать различные варианты работы фирмы, отличающиеся тем или иным графиком получения прибыли.

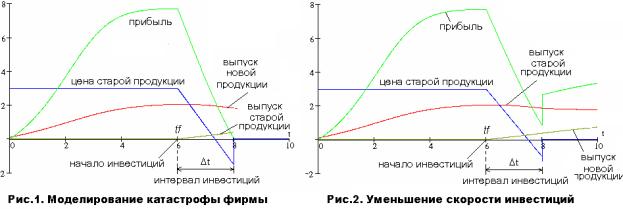

Рассмотрим пример со следующими числовыми данными: инвестиции в расширение выпуска старой продукции а1=3, цена старой продукции p=3, цена на новую продукцию pн=2, начало инвестиций tf=6, интервал инвестиций ∆t=2, скорость инвестиций w=2.25. Результаты моделирования для этого случая представлены на рис.1.

Видно, что при t=8 предприятие терпит катастрофу, так как прибыль становится нулевой. Для того, чтобы не произошла катастрофа, можно очевидно поступить разнообразными способами.

2. Увеличение цены на новую продукцию.

Для заданных условий по рис. 1 увеличим цену на новую продукцию в два раза, т.е. установим pн=4 (рис. 3). .

Как следует из графиков на рис.3, увеличение цены на новую продукцию существенно уводит предприятие от точки катастрофы. Повышение цены на новую продукцию - наиболее эффективный способ ухода от катастрофы.

3. Более раннее начало вкладывания денег в новую продукцию.

Для этой ситуации выбраны данные катастрофы для рис.1, кроме точки начала инвестиций в новую продукцию, которое выбрано равным tf= 3. Результаты моделирования приведены на рис.4.

Как следует из графика, более раннее начало инвестирования в новую технику также уводит предприятие от катастрофы, однако средний уровень прибыли уменьшается. Этот режим можно назвать осторожным, менее рискованным, т.е. если мы знаем, что может произойти катастрофа, то инвестиции в новое производство надо начинать раньше за счет снижения среднего уровня прибыли.

Интересно также отметить ситуацию при снижении затрат на выпуск старой продукции. Как показывает моделирование, это решение не дает эффекта увода предприятия от катастрофы, а, наоборот, более усугубляет ситуацию, так как в переходном процессе все-таки основная прибыль получается от старой продукции, а не от новой, и снижение выпуска старой продукции вблизи точки катастрофы только приближает крах.

Литература:

1. Постон Т., Стюарт И. Теория катастроф и её приложения. М.: Мир, 1980. 608 с.