Мамий И.П., МакГро О.С.

Экономико-статистический анализ рынка возобновляемых энергоресурсов в Великобритании

Национальный рынок возобновляемых энергоресурсов Великобритании, исходя из критериев структуры любой рыночной системы, относится к рынкам олигополий, так как на нем присутствует 6 основных производителей. По степени насыщенности этот рынок в настоящее время явно дефицитен и далёк от насыщения: так по итогам 2010 г. государство было вынуждено импортировать большее количество энергии, чем было обеспечено внутренним производством.Непосредственный анализ рынка возобновляемых энергетических ресурсов целесообразно начать с определения существующих терминов «энергия» и «энергетический ресурс».

Приведем основные из них:

1. «Энергия – сила, получаемая в результате использования физических или химических ресурсов»[1].

2. «Энергия – сохраняющаяся при движении величина (интеграл движения), связанная с однородностью времени»[2]

Наиболее полным является определение, приведенное в физическом словаре: «Энергия - общая количественная мера движения и взаимодействия всех видов материи. Энергия не возникает из ничего и не исчезает, она может только переходить из одной формы в другую.Понятие энергии связывает воедино все явления природы».

Понятие энергоресурсов, а также все связанные определения даются в “The Energy Act” от 22 ноября 1976 г., принятый Елизаветой II.

В соответствии с этим законом под энергетическим ресурсом понимается вид энергии, которая может быть использована при осуществлении любого вида деятельности, или носитель этой энергии»[3].

Необходимо отметить, что данное определение совпадает с определением энергетических ресурсов в Российском законодательстве: ФЗ №261 «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» от 23 ноября 2009г.

В соответствии с Руководством по энергетической статистике, которое было подготовлено Отделом энергетической статистики Международного энергетического агентства (МЭА) при содействии Статистического бюро Европейских стран и Организации экономического сотрудничества и развития (ОЭСР) энергетические ресурсы классифицируются по различным основаниям. Так, по источнику получения энергетические ресурсы могут быть разделены на первичные и вторичные. К первичным относятся те энергоресурсы, источником которых является природа, т.е. геологические ресурсы, запасы которых существуют в природе или вырабатываются в результате происходящих природных и геологических процессов, не связанных с деятельностью человека (природное топливо, энергию солнца, ветра, водных ресурсов и биомассы).

Вторичные энергетические ресурсы - это энергоносители, которые покидают технологический процесс переработки первичного природного энергоносителя с целью получения тепла или электричества, и использование которых не является обязательным для осуществления основного технологического процесса. Экономически такие энергоресурсы представляет собой побочную продукцию, которая при соответствующем уровне развития техники может быть частично или полностью использована для нужд новой технологии или энергоснабжения других агрегатов (процессов) на самом предприятии или за его пределами. К данной подкатегории можно отнести продукты нефтепереработки, облагороженное топливо, отработанный пар, отходы тепла, горячие газы. Некоторые специалисты к данной категории относят и сберегаемую энергию.

В зависимости от способа получения, энергетические ресурсы классифицируются на традиционные и альтернативные. К традиционным относятся ресурсы, связанные с добычей ресурсов из недр земли. Альтернативные ресурсы – это природные объекты , носители первичной энергии, такие как солнце , вулканы, или явления - приливы океанов, ветер, энергия гейзеров и т.д.

В зависимости от времени, необходимого для восстановления использованных энергетических ресурсов естественным путем, энергетические ресурсы могут быть разделены на возобновляемые, истощаемые и невозобновимые. Для возобновляемых энергоресурсов скорость восстановления не превышает 100 лет. Об их восстановлении заботится сама природа, а запасы таких энергетических ресурсов в долгосрочной перспективе не зависят от того, в какой мере общество вовлекает их в хозяйственный оборот. К возобновляемым энергетическим ресурсам относятся гидроэнергетика, солнечная энергия, энергия ветра, биомасса, а также энергия, получаемая из отходов (биогаз, отходы сельского хозяйства и т.д.). Истощаемые энергетические ресурсы характеризуются сроком восстановления более 100 лет, при этом их запасы и скорость восстановления зависят от природных условий, а также интенсивности использования (в современной практике к данной категории относится нефть). Дня невозобновимых энергоресурсов показатель скорости восстановления принимает значения от 1 млн. лет и выше (природный газ).

До недавнего времени по ряду причин, прежде всего из-за огромных запасов истощаемого и невозобновимого энергетического сырья, вопросам развития использования возобновляемых источников в мировой энергетической политике уделялось сравнительно мало внимания. В последние годы ситуация стала заметно меняться. Необходимость борьбы за сохранение экологических систем, стремление повысить энергоэффективность экономического развития, а также международного сотрудничества – все эти и другие причины способствовали активизации мировых усилий по созданию зеленой энергетики и движению к низкоуглеродной экономике. Изменение структуры общемирового производства энергии по видам топлива, а также прогноз изменения на 2035 г. по версии МЭА представлены на рис. 1

Рис.1

Источник: построено авторорами на основе данных Международного Энергетического Агентства[4]

Как видно из графика основная доля приходится на три вида энергетических ресурсов: нефть, уголь, природный газ – хотя их доля снизилась с 94,1% до 80,9% к 2011 г., а в прогнозе развития по «Сценарию текущей политики» планируется дальнейшее снижение до 62,3% в 2035г. При этом планируется значительный рост доли ядерной энергии, энергии, получаемой из биотоплива и отходов, а также геотермальной энергии, энергии ветра, солнца и т.д. В совокупности с гидроэнергетикой их доля составит 37.7%. При развитии по «Сценарию 450»[5] их совокупная доля составит 45,3%. При этом достигнуть такие показатели планируется за счет более активного вовлечения стран OME[6] в процесс развития «зеленых» технологий производства энергии.

На протяжении многих лет Великобритания остается одним из лидеров по использованию возобновляемых энергетических ресурсов в мире. Структура производства энергии и ее динамика показана на рис. 2.

Рис.2

Источник: построено авторами на основе данных Департамента Энергетики и Климатических Изменений Великобритании

Сокращение общего производства энергии в Великобритании происходило пропорционально снижению внутреннего потребления на энергию (снижение с 1998 по 2010 г. составило 12,6%), а также тенденции к импортозамещению (увеличение объемов импорта составило 92,64%). Это в свою очередь было обеспечено активным внедрением новых энергосберегающих технологий, а также демографическими причинами. Тем не менее, на фоне снижения общих объемов производства происходило увеличение темпов вовлечения возобновляемых источников энергии в хозяйственный оборот (объем производства увеличился с 2077ттнэ в 1998 г. до 5345ттнэ в 2010 г.).

Кроме того, с 2005 по 2011 гг. Великобритания удерживает довольно высокое положение в различных рейтингах стран по привлекательности инвестиций, в развитие возобновляемой энергетике. В ежеквартальных рейтингах Ernst&Young Соединенное Королевство не опускалось ниже 7 места.

Факторы, обеспечивающие привлекательность рынка возобновляемых энергоресурсов Великобритании и его роста можно разделить на две группы: объективные и субъективные. К первым - относятся мировые цены на углеводороды (как основной субститут возобновляемых энергоресурсов), баланс спроса и предложения на возобновляемые энергоресурсы, т.е. насыщенность ими рынка, политика в области поддержания развития возобновляемой энергетики, проводимая государством. К последним – поведение участников рынка возобновляемой энергетики и политика компаний производителей на нем.

Законодательство и политика в области энергетики

Законодательная база функционирования энергетического комплекса Великобритании является одним из основных факторов, оказывающих влияние на ее рост и развитие, а также привлекательность отрасли для инвесторов.

Характерной особенностью английского юридической системы является наличие двух уровней законодательных актов: общегосударственный и уровень отдельных стран, входящих в состав Великобритании. На общегосударственном уровне закрепляются основные полномочия и обязанности, принадлежащие центральной власти, а также определяет рамки, в которых власти каждой отдельной страны имеют свободу принятия решений (принятие собственной конституции и различных законодательных актов).

На общегосударственном уровне существует два основополагающих закона, которые регулируют деятельность в области энергетики.

Основным национальным законодательным актом в области энергетики в целом, закрепляющим основные определения, а также регулирующим деятельность в этой отрасли, является «Закон об Энергетике» от 22 ноября 1976 г.[7] (с изменениями от 18 октября 2011 г.). Он включает в себя следующие разделы:

1. Вступительный текст

Данный раздел включает определения основных целей и задач закона, а также закрепляет основные понятия, используемые в законе;

2. Уполномоченные органы по контролю в сфере энергосбережения

Раздел 2 включает перечень ответственных государственных органов, а также их полномочия;

3. Поддержание запасов топлива

Данный раздел объединяет различные меры по обеспечению энергетической безопасности страны на стадиях производства, хранения, распределения, а также потребления топлив; а также разъясняет полномочия и обязанности государственных органов относительно применения данных мер;

4. Меры контроля иных энергетических ресурсов с целью улучшения экономической ситуации

Данный раздел специфицирует все описанные ранее меры контроля для энергетических ресурсов, отличных от топливных;

5. Общая информаций

Данный раздел включает подробное описание следующих пунктов: правонарушения, наказания, финансовое обеспечение.

Вторым общегосударственным законодательным актом является «Закон об энергосбережении»[8] от 21 мая 1981 г., принятый в целях принятия мер по регулированию проектирования, строительства и эксплуатации некоторых энергоемких объектов. Данный законодательный акт определяет основные требования, которым должны отвечать энергоемкие объекты (наличие инструкций и описания официального разрешения для эксплуатации и т.д.). А также основные показатели (энергопотребление, выработка и т.д.), которым должны отвечать объекты. И что весьма важно, наделяет власти четырех входящих в состав Великобритании стран, правом установления порядка проведения контроля и мониторинга проектирования, строительства и эксплуатации данных объектов и их тестирования.

Планирование долгосрочной политики в области энергетики проходит на двух уровнях. Общенациональный уровень устанавливает общие меры, призванные содействовать развитию возобновляемой энергетики в стране. К ним относится: установление налогов за выбросы углекислого газа, регулирование отношений участников рынка альтернативной и возобновляемой энергетики, консолидация региональных стратегий и т.д.

На уровне отдельных стран принимаются определенные стратегии дальнейшего развития страны и, входящих в нее регионов (PPS – для Англии и Северной Ирландии, SPP – для Шотландии, TAN – для Шотландии). Одной из директив, входящих в стратегии, обязательно является директива «Возобновляемая энергетика» (PPS22 – для Англии, SPP6 – для Шотландии, TAN8 – для Уэльса, PPS18 - для Северной Ирландии). Данные директивы включают годовые целевые показатели. Целевой показатель это минимальное количество электричества, которое может быть произведено имеющимися в регионе мощностями (с использованием возобновляемой энергоресурсов), выраженное в мегаваттах (рис.3).

Рис. 3

Источник: построено авторами на основе данных PPS22

В последние годы увеличивается понимание необходимости реформирования энергетической отрасли в Великобритании. Королева Великобритании Елизавета II отметила, что государству необходимо увеличить долю возобновляемых источников энергии в общем объеме производства энергии в целях увеличения эффективности ее производства и снижения выбросов вредных веществ.[9] В настоящее время целевыми показателями вовлечения возобновляемых источников энергии в производство является доведение их доли до 30% от общего объема генерируемой энергии к 2020 г., также снижение выбросов диоксида углерода с 500г/кВтч по итогам 2011 г. до 100г/кВтч к 2020 г.

Для достижения данных показателей в 2012 году планируется принять следующие меры, государственной политики:

1. Введение платы за выбросы углекислого газа с официально установленным минимальным уровнем.

Изначально "План 20-20-20"[10] предусматривал введение таких платежей уже с 2013г., но был откорректирован по требованию Германии. Ее правительство прислушалось к мнению промышленников, заявивших, что предлагаемая система приведет к демонтажу до 90% европейской индустрии, прежде всего, закрытию металлургических и цементных заводов. Это несомненно поставит в невыгодное положение традиционные генерирующие компании, но повысит привлекательность возобновляемых источников энергии. По словам партнера в компании EC Harris Марка Стюарта, конкурентоспособность различных технологий выработки энергии будет зависеть от величины платы.

2. Долгосрочные контракты на закупку "альтернативной" электроэнергии по льготным ценам.

Эта мера гарантирует компаниям, вкладывающим средства в строительство электростанций, использующих возобновляемые источники энергии, окупаемость и рентабельность их проектов. Правительство предложило к рассмотрению два возможных варианта. Первый из них предполагает введение так называемого "зеленого" тарифа (feed-in-tariff), величина которого будет привязана к оптовым ценам электроэнергии и пересматривается ежегодно. Сейчас в Великобритании используется именно эта система, однако она не отличается гибкостью и применима только в тех условиях, когда доля альтернативной энергии на рынке невелика.

Поэтому в концепции энергореформы указывается иной вариант: "контракт на разницу" (contract-for-differences), в соответствии с которым производителям альтернативной энергии компенсируется разница между текущей оптовой ценой электроэнергии и "зеленым" тарифом. Если "зеленый" тариф оказывается ниже стоимости электроэнергии на оптовом рынке, то уже генерирующей компании придется покрывать эту разницу за свой счет.

3. Введение платы за резервные мощности.

Ветроэнергетика, на которую, прежде всего, надеется британское правительство, не обеспечивает стабильности поставок. В среднем выработка электроэнергии на действующих британских ветроустановках составляет в настоящее время около 29% от их предельной плановой мощности.

Как показали холодная зима 2009/2010 гг. и жаркое лето 2011 г., генерация ветровой энергии падает именно тогда, когда она больше всего нужна — во время продолжительных антициклонов, приносящих аномальные морозы или аномальную жару. Поэтому, как отмечают эксперты, массовое строительство ВЭС должно сопровождаться параллельным вводом в строй газовых либо угольных энергоблоков, обеспечивающих резервные поставки электроэнергии в пиковые периоды и при ослаблении ветра. Проблема в том, что строительство резервных блоков, которые будут простаивать большую часть времени, совершенно невыгодно для энергокомпаний. В связи с этим, реформа предлагает введение определенной платы за создание таких мощностей. Предполагается, что оператор британской энергосистемы будет проводить тендеры на предоставление резервных мощностей на краткосрочные периоды времени. Стоит отметить, такая система уже существовала в Великобритании в 90-е гг., во времена т.н. Энергетического пула, после чего от нее отказались. Против контрактования резервных мощностей выступили потребители, не желающие платить за простой энергоблоков.

4. Лимит на выбросы СО2 энергоблоками, использующими традиционные энергоносители.

В дополнение к введению платы за выбросы СО2 эта мера направлена, в первую очередь, на обязательное внедрение технологий улавливания и утилизации СО2 на угольных энергоблоках и вывод из эксплуатации станций, не соответствующих новым стандартам.

Однако, основная проблема не позволяющая достигнуть максимального результата от проводимых энергетических реформ заключается в недостаточной ликвидности британского энергорынка, где около 97% электроэнергии продается по двусторонним контрактам между "большой шестеркой" ведущих энергокомпаний и крупными потребителями, которые часто являются структурными подразделениями тех же компаний. Это в свою очередь затрудняет определение подлинной рыночной цены, а также"зеленых"тарифов.

Структура рынка возобновляемых энергетических ресурсов

Процесс развития отрасли возобновляемой энергетики, может быть условно подразделен на 3 этапа, в зависимости от структуры отрасли:

I этап: до 1980 г. – отрасль возобновляемых энергоресурсов полностью находилась в ведении государства и состояла исключительно из региональных монополий;

II этап: конец 1980х - конец 1990х – в этот период была подвергнута процессу активной либерализации, а используемая Соединенным Королевством модель была положена в основу Европейского законодательства в области либерализации рынков электричества и газа.[11]

III этап: с конца 1990х - отрасль окончательно трансформирована из управляемой государством системы региональных монополий в один из наиболее либерализированных рынков возобновляемой энергии в мире. На этом этапе государством были установлены узкие законодательные рамки функционирования отрасли, с целью защиты интересов покупателей, а также гарантирования стабильности для инвесторов. Основной целью такого регулирования стала защита интересов текущих и будущих потребителей, развитие конкуренции и регулирование деятельности монополий.

Кроме того, III этап, в свою очередь, подразделяется на два подэтапа: этап активной консолидации основных производителей электроэнергии из возобновляемых источников энергии (1998 – 2003 гг.), в процессе которого было сформировано шесть олигополистических образований; современный этап (2003-н.вр. гг.), который характеризуется наличием устоявшейся структуры производителей возобновляемой электроэнергии .Подробное изменение структуры рынка со стороны производителей будет показано ниже.

Рассмотрим современный этап развития отрасли производства возобновляемой энергии (2003-2010 гг.).

С позиции структуры внутренних возобновляемых источников энергии, вовлекаемых в производство энергии (рис.5), основную долю по итогам 2010 г. занимает биомасса, доля которой, однако, сократилась с 73,19% в 2003 до 61,09% в 2010 г..

Рис. 5

Источник: Составлено авторами на основе данных Digest of UK Energy Statistics

В среднем с 2003 по 2010 гг. 40,43% используемой биомассы приходилось на свалочный газ, и около 21,70% - на отходы различных видов. Стоит также заметить, что на протяжении анализируемого периода Великобритания импортировала исключительно два вида энергоресурсов: растительная биомасса, а также жидкие биотоплива. При этом с 2003 по 2006 гг. экспорту подлежала исключительно растительная биомасса, ее доля составляла в среднем 7,9%. В 2007 г. начался импорт жидких биотоплив, и совокупная доля импорта возобновляемых ресурсов увеличилась с 8,44% в 2007 г. до 22,14% - в 2010 г. Кроме того, увеличилась доля категории «иные биотоплива», которая включает в себя животную и растительную биомассу, отходы и геотермаьную энергию.

Далее рассмотрим структуру потребления энергии, вырабатываемой с помощью различных видов возобновляемых энергетических ресурсов (рис.6).

Рис.6

Источник: Составлено авторами на основе данных Digest of UK energy Statistics

Наибольшая доля производимой и потребляемой энергии приходилось на электроэнергию (34,32% в 2003 г. и 27,09% в 2010 г.), далее следовало потребление энергии транспортом (кроме электричества), его доля с 2003 г. увеличилась более чем в 2 раза и составила 14,86%.

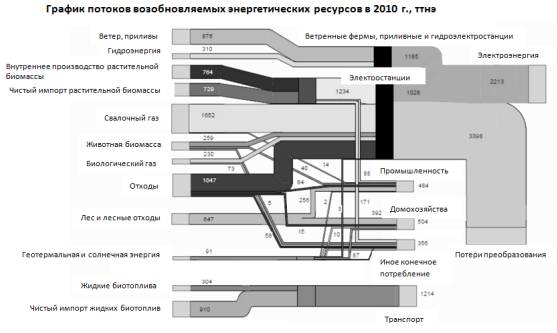

Кроме того, значительная доля от общего производства энергии приходилась на потери преобразования энергии, что связано с несовершенством используемых в производстве технологий. Также стоит заметить, что промышленное потребление энергии (кроме электричества) в общем объеме потребления практически не изменилось (5,29% в 2003 г. и 5,92 – в 2010 г.), в то время как доля потребления в 2003 г. была равна 6,75%, далее достигла пика в 2007 г. и была равна 7,88%, а к 2010 г. сократилась до 6,17% (подробный график потоков возобновляемых ресурсов в 2010 г. приведен на рис.7)

Рис.7

Источник: DUKES 2011

Стоит отметить, что значительная доля от общего производства электроэнергии также приходилась на потери преобразования энергии в электричество: 44% в 2003 г., 50% в 2007 г. и 42% в 2010 г., что связано с несовершенством используемых в производстве технологий. Однако, сокращение доли потерь, а также снижение стоимости производства электроэнергии из возобновляемых источников энергии, не только сохраняет, но и увеличивает привлекательность отрасли для инвесторов.

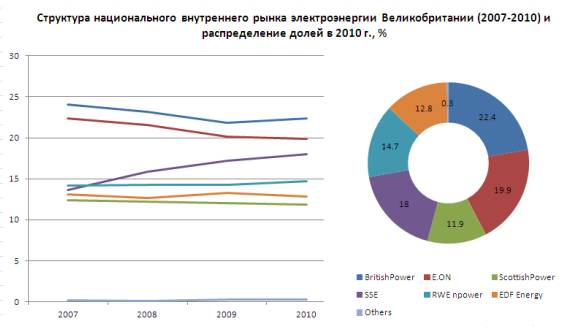

В связи с доминирующим положением электроэнергии в структуре производства возобновляемой энергии. представляет интерес анализ компаний-производителей электроэнергии из возобновляемых энергоресурсов.,

Процесс активной либерализации рынка электроэнергии начавшийся в 1980-х гг., привел к изменению его структуры. К 1998 году на рынке оставалось 14 компаний из 15, действующих в 1980 г. В течение следующих пяти лет их количество сократилось до 6 основных компаний-производителей, которые существуют на рынке до сих пор (рис.8). Каждая из компаний «Большой шестерки»: Centrica plc (владеющая BritishPower, Nwy Prydain, ScottishElectricity), E.ON UK, EDF Energy, RWE npower, Scottish and Southern Energy (владеющая Atlantic, Scotish Hydro, Southern Electric, SWALEC), ScottishPower - является огромной вертикальной олигополией и вместе они обслуживают более 99% внутреннего потребления электричества. Кроме того, на рынке также существует 5 активных компаний-производителей, вошедших на рынок после начала процесса активной либерализации, однако ни одна из них не достигла размеров «Большой 6», и вместе они обеспечивают 0.3% внутреннего потребления.

Рис.8

Источник: Ofgem

Оценить уровень развития конкуренции на рынке можно с помощью анализа количества конкурентов и распределения долей рынка между ними, а также с помощью использования индекса Герфиндаля-Хиршмена.

Как было отмечено выше, компании «Большой 6» суммарно обслуживают более 99% внутреннего рынка электричества из возобновляемых источников, однако по итогам 2010 г. наибольшую долю из них занимает British Power (22.4%), далее следует E.ON, SSE, RWE npower, EDF Energy и ScottishPower. На рынке также существует четыре маленьких компании: Electrocity, First Utility, Good Energy, Utilita – доля составила 0.3% (рис.6)

Рис.9

Источник: Ofgem

Далее рассмотрим, рассчитанный индекс Герфиндаля-Хиршмена для обобщения данных о концентрации рынка.

,

где ![]() квадрат удельного веса ппредприятия, n – количество фирм в отрасли.

квадрат удельного веса ппредприятия, n – количество фирм в отрасли.

Индекс Герфиндаля-Хиршмена ограничен сверху 10000 (в случае чистой монополии одной фирмы) и 10000/n снизу, (в случае равного распределения долей продаж между фирмами в отрасли). В соответствии с проводимой в Великобритании «антистрессовой» политикой, по значениям и индексов Герфиндаля-Хиршмана выделяются три типа рынка:

§ I тип – высококонцентрированные рынки: при 2000 < HHI < 10000

§ II тип – умеренноконцентрированные рынки: при 1000 < HHI < 2000

§ III тип – низкоконцентрированные рынки: при HHI < 1000

В период начала открытия рынка, все предложение обеспечивалось 14 региональными монополиями, а максимальная доля, приходящаяся, на 1 компанию составляла 12%.

Вследствие чего HHI на протяжении 1980-1998гг. составлял около 800, к концу 2002 г. HHI вырос до 2039, к середине 2008 он уже составлял 3797. А по итогам 2010 г. равнялся 3930, что говорит об очень высокой степени монополизации рынка со стороны производителей. Это в свою очередь вызывает опасения государства и оказывает заметное влияние на процесс ценообразования и проводимую государством антимонопольную политику.

Великобритания не располагает существенными запасами углеводородов и это является объективной причиной, по которой она вынуждена способствовать развитию и функционированию рынка возобновляемых и нетрадиционных энергоресурсов, создавать специальные условия для использования и совершенствования методов использования возобновляемых энергоресурсов на основе современных инновационных технологий.

Источники:

1. Введение в энергетическую статистику./ Мамий И.П.- М.ТЕИС, 2011.-260 с.

2. “The Energy Act” from 26.11.1976

http://www.legislation.gov.uk/ukpga/1976/76/contents

3. Oxford Dictinary

http://oxforddictionaries.com/definition/energy?q=energy

4. “Invariante Variationsprobleme,” Nachr. d. König. Gesellsch. d. Wiss. zu Göttingen, 1918

http://www.physics.ucla.edu/~cwp/articles/noether.trans/german/emmy235.html

5. ФЗ №261 “Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации” от 23.11.2009.

7. Key World Energy Statistics

http://www.iea.org/textbase/nppdf/free/2011/key_world_energy_stats.pdf

8. Digest of UK Energy Statistics 2011

http://www.decc.gov.uk/assets/decc/11/stats/publications/dukes/2312-dukes-2011--full-document-excluding-cover-pages.pdf

9. Renewable Energy Statistics Data Sources and Methodologies (DECC)

http://www.decc.gov.uk/assets/decc/statistics/source/renewables/60-renewable-statistics-methodology.pdf

10. “Energy Conservation Act 1981”

http://www.legislation.gov.uk/ukpga/1981/17/pdfs/ukpga_19810017_en.pdf

11. PPS 22

http://www.communities.gov.uk/documents/planningandbuilding/pdf/147444.pdf

[1] http://oxforddictionaries.com/definition/energy?q=energy

[2] “Invariante Variationsprobleme,” Nachr. d. König. Gesellsch. d. Wiss. zu Göttingen

[3] “The Energy Act” от 22 ноября 1976 года

[4] http://www.iea.org/textbase/nppdf/free/2011/key_world_energy_stats.pdf

[5]« Сценарий 450» предполагает стабилизацию концентрации парниковых газов до 450 промилле

[6] Other Major Economies: Бразилия, Индия, Китай, Российская Федерация, Средняя Азия

[7] http://www.legislation.gov.uk/ukpga/1976/76

[8] http://www.legislation.gov.uk/ukpga/1981/17/pdfs/ukpga_19810017_en.pdf

[9] Queen's Speech - Energy Security and Green Economy Bill 16.12.11

[10] «План 20-20-20» предусматривает, что к 2020 г. потребление энергии на единицу ВВП должно сократиться в странах ЕС на 20%, выбросы углекислого газа в атмосферу уменьшатся на 20% по сравнению с 1990 г., а на долю возобновляемых источников будет приходиться 20% генерируемой энергии

[11] European internal market legislation to liberalise electricity and gas markets across Europe