Абди А.Д., Еркулова Г.С.

Особенности конкуренции на национальном рынке телекоммуникационных услуг

В современных условиях одной из важнейших тенденций развития мирового рынка телекоммуникационных услуг является усиление конкурентной борьбы. Конкуренция в отрасли характеризуется такими параметрами, как масштабность, динамизм, инновационный характер. Телекоммуникационная отрасль является одной из самых динамичных и технологически развитых отраслей, с очень высокой конкуренцией. В борьбе за клиента компаниям необходима мобилизация всех своих ресурсов: получить наибольшую отдачу от каждого структурного подразделения, выстроить наиболее эффективные бизнес и технологические процессы, четко представлять стратегию своего развития.Активное и многоплановое воздействие на формирование условий конкурентной борьбы и средств ее ведения в отрасли связи оказывает научно-технический прогресс, ориентирующий операторов на прогнозирование изменений в предпочтениях пользователей и поиск принципиально новых возможностей для удовлетворения рыночного спроса.К основным проявлениям ценовой конкуренции на рынке телекоммуникационных услуг можно отнести:

• расширение количества гибких тарифных планов,

• применение различных систем тарификации услуг;

• предложение различных способов оплаты услуг (например, безналичные расчеты, оплата наличными в офисе компании или отделениях уполномоченных банков, оплата кредитными картами, использование дебетовых карт);

• ценовое стимулирование.

Как и в других отраслях, на рынке услуг телекоммуникаций возрастает значение неценовой конкуренции. Общими направлениями деятельности операторских компаний в области неценовой конкуренции являются:

· совершенствование потребительских параметров услуг, повышение их качества, предложение новых комплексных решений (пакета услуг);

· повышение качества обслуживания абонентов, ориентация на индивидуальную работу с клиентом;

· активизация коммуникационной деятельности (расширение рекламы, повышение качества рекламных продуктов, усилие в области торговых марок, формирование имиджа компании и т.п.);

· создание филиалов на региональных рынках.

В теоретическом аспекте рынок телекоммуникационных услуг следует рассматривать как совокупность экономических отношений, увязывающих между собой предложение услуг связи и спрос на них. Предложение услуг является результатом деятельности операторов связи, которые предоставляют потребителям необходимую номенклатуру услуг в нужном объеме и с требуемым качеством. Спрос формируется способностью пользователей потреблять традиционно предоставляемые услуги и генерировать потребность в новых услугах.

Под конкурентоспособностью операторской компании понимают ее реальные и потенциальные возможности предлагать услуги, по своим потребительским параметрам более привлекательные для абонентов, нежели услуги конкурентов. В качестве основных конкурентных преимуществ оператора связи, действующей на территории отдельной области Казахстана, можно выделить:

• устойчивое финансовое положение, позволяющее осуществлять инвестирование развития новых услуг, перспективных сегментов или регионов;

• наличие региональной сети связи, позволяющей предлагать специальные пакеты услуг и тарифные планы на территории области в отличие от локальных операторов, действующих в пределах отдельных городов или районов;

• широкую сеть отделений связи;

• наличие огромного опыта работы с различными категориями абонентов и преимущества доступа к ним (наличие действующих договоров, биллинговой информации, развитие каналов доставки счетов и т.п.);

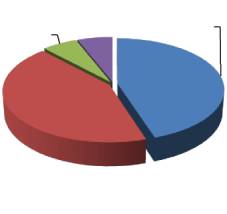

• известность компании, доверие потребителей. Стремительное развитие мобильной связи – один из ярчайших примеров межвидовой конкуренции. Во многих странах наблюдается устойчивая тенденция вытеснения фиксированной мобильной связи. Высокими темпами распространяется IP-телефония, расценки на эти услуги существенно ниже, чем в сегменте стационарной связи. Интенсивно развивается широкополосный доступ, позволяющий базовым операторам более эффективно использовать существующую инфраструктуру и компенсировать снижение активности в секторе стационарной телефонии. Как мы видим, из рисунка 1 на рынке мобильной связи главными операторами является ТОО «GSM Казахстан» и ТОО «КаР-Тел». Они имеют большой вес по количеству абонентов, 88 % абонентов разделены между ними почти одинаково.Сегодня Группа компаний АО «Казахтелеком» охватывает все основные целевые рынки потребителей информационно-коммуникационных услуг и занимает первое место по всем видам коммуникационных услуг по объему клиентов.В настоящее время сфера услуг с использованием местных сетей определена законодательством как естественная монополия, и тарифы подлежат регулированию государством. Правительством Республики Казахстан в 1996 году для ОАО «Казахтелеком» установлен статус национального оператора связи и даны эксклюзивные права на предоставление этих видов услуг, осуществляемых с сети телекоммуникаций общего пользования. С другой стороны на ОАО «Казахтелеком» наложено обязательство по повсеместному обеспечению убыточными социально значимыми видами связи - сельской связью, услугами телеграфа и проводного вещания. Эти вопросы регулируются в актах: Приказ Агентства по регулированию естественных монополий и защите конкуренции «О государственном реестре субъектов, занимающих доминирующее положение на рынке».

| 6% | 45% | ТОО «GSM Казахстан» - | |||||

| 6% | 7 млн. абонентов | ||||||

| ТОО «КаР-Тел» - 6 млн. | |||||||

| 796 тыс. абонентов | |||||||

| ТОО «Мобайл Телеком- | |||||||

| Сервис» - 963 тыс. | |||||||

| 43% | абонентов | ||||||

| ТОО «Алтел» - 932 тыс. | |||||||

| абонентов | |||||||

Рынок телекоммуникационных услуг - это сложная система оборота информационных потоков, которая может оперативно передавать информацию практически в любой регион и на любое предприятие, качать, фильтровать и контролировать передачу и прием больших массивов информации, необходимых как для ведения бизнеса, так и для индивидуальных заинтересованных пользователей. С одной стороны, увеличение числа операторов телекоммуникационного рынка привело к повышению качества, расширению спектра предоставляемых услуг и снижению цен на эти услуги. С другой стороны, - следует отметить, что в регионах конкуренция между операторами, в конечном счёте, не способствует развитию телекоммуникационного бизнеса.

Литература:

1. Должанский И.З., Загорна Т.О. Конкурентоспособность предприятия: Уч. Пос. – Киев: Центр учебной литературы, 2006. – 384 с.

2. Котельников Д.И., Задорожна С.М. Управление конкурентоспособностью: Уч. Пос. – К.: Издательский Дом «Слово», 2004. – 168 с.

3. Махнуша С.М. Методика оценивания параметров конкурентоспособности торговой марки как элементу ее потенциала // Актуальные проблемы экономики. – 2006. - №1. – с.80