Н.И. Крайнюков, кандидат технических наук, доцент кафедры «Прикладная математика и прикладная информатика»,

Тольяттинский государственный университет, Тольятти, Россия

H-волатильность и взаимосвязь базового актива и производного финансового инструмента

Исследования динамики цен финансовых инструментов статистическими методами проводятся давно. Участники биржевых торгов, формируют цены на данный финансовый инструмент. Изменение цен дают возможность провести, так называемые арбитражные сделки. В общем случае арбитраж заключается в возможности купить товар по более низкой цене, а продать по более дорогой, или наоборот продать по более дорогой, а приобрести по более низкой. Риски, которые принимает на себя участник сделки, ограничены финансовыми ресурсами участника, поэтому диапазон изменения цен в каждые момент, естественно ограничен. Введенное в [1] понятие H-волатильности, позволяет ввести новую статистическую характеристику фондового рынка, разделить участников, по диапазону изменения цен, связать статистические и ценовые характеристики производного финансового инструмента с характеристиками базисного актива.

2. Основная часть

Цены на финансовые инструменты изменяются в бОльшой степени не регулярно, но технический анализ утверждает [3], что динамика цен характеризуется трендами, более или менее выраженными.

Возьмем величину H, которая будет характеризовать шаг изменение цены. Обозначим, F(t) – цену финансового инструмента в момент времени t, момент времени t принадлежит интервалу времени [0, T]. Подсчитаем, сколько раз меняется направление изменения цены на интервале [0, T], если изменениями меньшими величины H, можно пренебречь. Эта величина N(H,T) называется H- инверсией [1].

Выделим моменты времени ![]() , в которых эти изменения происходят, тогда H-волатильностью назовем величину:

, в которых эти изменения происходят, тогда H-волатильностью назовем величину:

V(H,T)=

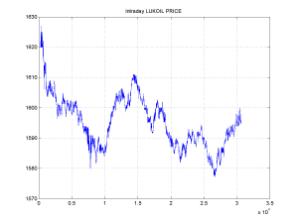

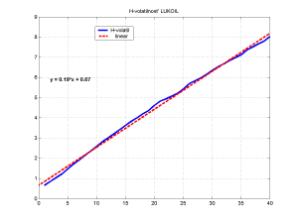

На рис. 1 представлены внутридневной ценовой график акций ОАО «ЛУКОЙЛ», рассчитанный показатель H-волатильности для 40 значений (с шагом 0,2) и линейная аппроксимация графика H-волатильности с уравнением линейной регрессии.

Рис. 1 Динамика акций и рассчитанный показатель H-волатильности

Статистические характеристики H-волатильности для небольших значений H представляют почти линейную функцию. Для больших значений H-волатильность существенно нелинейная функция.

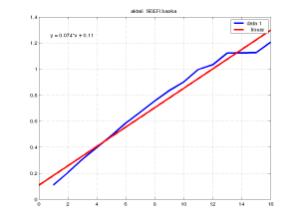

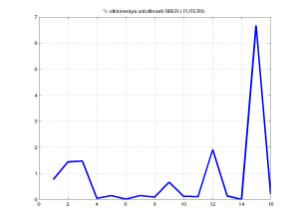

Цены производных финансовых инструментов и цены базисного актива связаны достаточно сложным образом. На рис 2. представлена H-волатильность внутридневных цен для акций ОАО «СБЕРБАНК» и фючерса на акции ОАО «СБЕРБАНК». Сравнение H-волатильности для акций и фьючерса на акции показывает значимость относительного отклонения этих двух функций. Разница может быть использована в формировании стратегии биржевой игры.

Рис. 2 Показатель H-волатильности для акций и фьючерса на акции отклонение выражено в процентах.

3.Заключение

Применение H-волатильности для одновременного анализа цен производного и базового финансового инструмента является перспективным инструментом анализа фондового рынка. Линейная зависимость H-волатильности от шага H нарушается при больших значениях шага. Выявляются достоверные различия статистических свойств различных финансовых инструментов.

Литература: С.В. Пастухов «Об H-волатильности в финансовой математике», УМН, 2003, Т.58, вып. 1. с 191-192 Ширяев А.Н. Основы финансовой математики. Т.1 и Т.2 М. : Фазис, 1998 Найман.Э. Трейдер-инвестор, Киев, Вира-Р. 2000, с. 635 Тутубалин Е.Н. Сопоставление с реальными данными некоторых моделей и результатов стохастической финансовой математики. Труды Мат. Ин-та им.Стеклова, 2002, т.237, с.302-319