Томаш Н.О., Русаненко Е.И. Научный руководитель: Шпандарук В.А. ДонНУЭТ имени Михаила Туган-Барановского

Особенности рисков и управления ими в современных условиях хозяйствования

Актуальность темы исследования определяется процессами, происходящими в экономике Украины, направленными на реформирование всего хозяйственного механизма в связи с его переориентацией на рыночный тип хозяйствования. В подобной ситуации стремление экономического субъекта стабильно и успешно развиваться сталкивается с рядом проблем. Особенно ярко они проявляются в условиях непрерывных изменений, происходящих в политической и социально-экономической сферах жизни общества.

Среди исследователей-теоретиков, внесших вклад в развитие теории риска, можно выделить таких ученых, как: А.П. Альгин, Дж.М. Кейнс, А.Маршалл, Ф.Найт, Дж.Нейман, Б.А. Райзберг, В.В. Черкасов. В развитие прикладных концепций риска свой вклад внесли: Дж. Бароне-Адези, Т. Боллерслев, К. Гианнопоулос, М.В. Грачева, Г. Гуптон, П. Зангари, В.Е. Кузнецов, А. Ли, М.А. Рогов, В.А. Чернов, Г.В. Чернова, Р. Энгль.[1, с.56]

Анализ опубликованных работ свидетельствует, что проблема управления рисками предприятия в той или иной степени получила отражение в сравнительно небольшом количестве научных трудов. Их основу составляют фундаментальные работы в области теории риска, отдельные аспекты отражены в научных исследованиях в области экономики предприятия, финансового менеджмента и ряда экономико-математических дисциплин. Это объясняется тем, что в основе риска лежит вероятностная природа рыночной деятельности и неопределенность ситуации.

Целью исследования является изучение и обобщение особенностей управления рисками в современных условиях хозяйствования.

Понятие «риск» известно с давних времен. В отечественной экономике исследование вопросов теории риска было в определенной степени востребовано лишь до конца 20-х годов 20 в. В дальнейшем, по мере становления социалистической системы хозяйствования, усиливалась роль командно-административных методов управления. Все это в соединении с устранением рыночной мотивации экономики привело к отрицанию проблемы хозяйственного и социального риска. Отдельные же разработки по вопросам производственных, хозяйственных рисков не могли претендовать на право считаться научным направлением.[2, с.14]

Таким образом, и в монетарном, и реальном секторах экономики проблема риска попросту игнорировалась. Как следствие, в экономике утверждались затратные принципы. Закономерным результатом такой экономической политики явился полный крах жестко централизованной системы хозяйствования в конце 80-х-начале 90-х гг. 20 в., повлекший за собой разрушение экономических связей, выстроенных в рамках единого экономического пространства СССР. В результате, первые же попытки предприятий заняться самостоятельным бизнесом столкнулись с проблемами политической, социальной и экономической нестабильности.

Предприятия различных секторов экономики в силу присущих им особенностей экономической деятельности по-разному оценили актуальность изучения рисков, причин их возникновения и методов управления ими, по-разному отнеслись к внедрению научных разработок в сферу принятия практических решений.

Организации монетарного сектора экономики с его динамичной конъюнктурой, со спецификой работы с высоколиквидными активами, с высокой степенью окупаемости и краткосрочностью проектов быстро смогли накопить достаточно ресурсов для инвестиций в разработку риск-менеджмента. Все это позволило им в кратчайшие сроки внедрить базовые принципы минимизации рисков, а также получить подтверждение экономической обоснованности и выгоды от принятых решений.

Следует учитывать, что риск присущ всем аспектам деятельности предприятия, при этом проявляется такое свойство риска, как альтернативность, предполагающая необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Отсутствие возможности выбора свидетельствует об отсутствии риска: там, где нет выбора, не существует и риска. Финансово-хозяйственная деятельность предприятия осуществляется в условиях неопределенности. Выбор той или иной стратегии развития может привести как к преумножению, так и к потере вложенных средств.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками: решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия; принимаемые решения должны базироваться на необходимом объеме достоверной информации; принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность; управление рисками должно носить системный характер; управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректировку набора используемых принципов и методов управления рисками.[4, с.169]

Весь процесс управления рисками можно отобразить следующим образом:

Рис.1 – Этапы процесса управления рисками

На каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку информация, получаемая на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

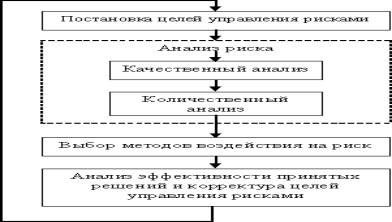

Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов. Алгоритм функционирования указанного механизма можно представить " target="_blank">следующим образом:

Рис.2 – Алгоритм функционирования механизма управления рисками

Анализ трудов отечественных и зарубежных исследователей теории и практики риска, текущего состояния и тенденций развития отечественной экономики, проблем и особенностей деятельности предприятий реального сектора подтверждает актуальность разработки механизма управления рисками предприятия в современных условиях хозяйствования и подчеркивает необходимость его внедрения в практику деятельности субъектов хозяйствования.

Литература Хохлов, Н.В. Управление риском [Текст]/ Н.В. Хохлов. - М.: Юнити–Дана, 2005. - 239 с. Хобта, В.М. Управление рисками [Текст]/ В.М. Хобта. - Донецк: ИЭП НАН Украины, 2006. - 29 с. Бланк, И.А. Основы финансового менеджмента [Текст]/ И.А. Бланк. – К.: Ника-Центр, 2007. - 320с. Тэпман, Л.Н. Риски в экономике [Текст]/ Л. Н. Тэпман. - М.: ЮНИТИ, 2005. - 379 с.