Долженко Н.И., Ступакова О.А., Александрова Н.И.

Роль государства в организации жилищного ипотечного кредитования в Украине

Актуальность темы: Жилищная проблема существует в большинстве стран мира. Это обусловлено как отсутствием жилья, так и тем, что проблема обеспеченности жильем перестает быть проблемой одного человека. Сегодня в странах «третьего мира» наблюдаются парадоксы, когда люди самостоятельно пытаются разрешить проблему жилья, проживая в картонных коробках, на мусорниках и т.д. В Украине большинство населения не способно обеспечить себя жильем. Поэтому в стране необходимо создавать элементарные условия обеспечения жильем малозащищенных слоев населения и благоприятствовать решению жилищной проблемы на государственном уровне.[1, c. 173]Цель: определение роли государства в построении системы ипотечного кредитования, а также разработка предложений по поводу эффективного сотрудничества между государством и коммерческими банками Украины.

Ипотека в современном определении – это способ обеспечения исполнения обязательств, по которым недвижимое имущество, которое является предметом залога, остается у заемщика или у третьего лица.

Развитие жилищного ипотечного кредитования направленно на увеличение платежеспособного спроса населения на жилье, привлечение внебюджетных средств в жилищную сферу, призванный обеспечить связь между финансовыми ресурсами населения, банками, другими финансовыми институтами и реальным сектором экономики. [2, c.177-179]

Заинтересованными лицами этого процесса должны стать – частные лица, которые имеют желание получить жилье через ипотечные механизмы; строительные организации, которые обеспечивают формирование жилищного фонда в стране; банки – финансово-кредитные институты, которые занимаются предоставлением целевых ипотечных кредитов; государственные органы власти (в том числе НБУ), которые юридически и процессуально обеспечивают развитие ипотечного кредитования.[3, c.27-28]

Но особая роль в данном процессе принадлежит государственным органам власти и банкам.

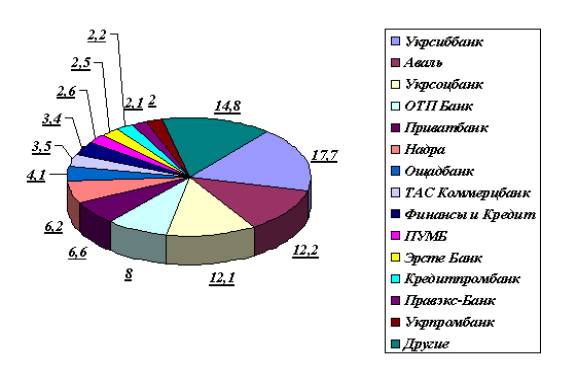

Современное состояние ипотечного рынка говорит о том, что именно финансово-кредитные учереждения, в частности – банки, являются основными участниками данного вида рынка.

Таблица №1. Банки-лидеры по объему выданных ипотечных кредитов в 2008г.(%)

Таблица №2. Заемные средства по регионам в 2008г.(%)

Проанализировав данные, представленные в работе, можно сказать, что львиную долю ипотечных кредитов на рынке предоставляют именно коммерческие банки, а что касается территориального распределения средств, то здесь преобладают – промышленные регионы и столица. За последние годы коммерческие банки захватили рынок жилья, предоставляя населению все больше кредитов и все под больший процент. При этом обеспеченность населения жильем имеет тенденцию к снижению за последние годы.

В условиях рыночной системы хозяйствования особое значение приобретает именно роль государства в регулировании и построении системы ипотечного кредитования, а именно создание Государственного ипотечного учреждения. Коммерческие банки самостоятельно пока не способны провести грамотную и рациональную политику в области ипотечного кредитования, несмотря на то, что они довольно успешно функционируют на данном рынке. Потребность в основании подобной структуры на государственном уровне существовала в Украине уже давно. Прежде всего, это было связано с отсутствием надежного источника дешевых долгосрочных ресурсов. Во-вторых, с необходимостью появления со стороны государства определенного координатора деятельности игроков ипотечного рынка.

Для организации системы ипотечного кредитования в Украине было создано на основании постановления Кабинета Министров Украины от 8.10.2004 г. №1330 Государственное ипотечное учреждение (ГИУ). Поэтому основателем и собственником данной организации является государство.

ГИУ при определении приоритетных направлений своей деятельности ориентируется на эффективное сотрудничество, прежде всего с коммерческими банками, которые способны обеспечить уровень мониторинга и контроля по предоставлению и сопровождению ипотечных кредитов.

Требованиями к ипотечным кредитам со стороны ГИУ являются:

- условия кредитования;

- требования к предмету ипотеки;

- требования к заемщику и оценки его платежеспособности;

- требования к страховому обеспечению предмета ипотеки;

- требования к оценки предмета ипотеки.

Максимальный размер ипотечного кредита ограничивается географическим размещением жилья в Украине. Минимальный размер суммы ипотечного кредитования на одного заемщика установлено в размере 15000 гривен.

ГИУ устанавливает минимальный срок кредитования – 5 лет, а максимальный – 30 лет. При этом погашение кредита и процентов за его использование может осуществляться ежемесячно или ежеквартально.

Также важным условием предоставления ипотечного кредита является положение об обязательности регистрации ипотеки в государственных реестрах. А предметом ипотеки может быть исключительно имущество жилого предназначения, которое соответствует требованиям Закона Украины «Об ипотеке» - не находится в аварийном состоянии и на учете по постановке на капитальный ремонт.

Заемщиком может быть трудоспособный и законопослушный гражданин Украины, то есть лицо, которое на момент выдачи ипотечного кредита достигла 18 лет. В свою очередь, ипотечный кредит должен быть погашен по достижении заемщиком пенсионного возраста. Заемщик должен также иметь стабильный доход.

Опыт экономически развитых и некоторых стран, которые развиваются, также говорит о важности для развития ипотечного бизнеса государственной поддержки, направленной, прежде всего, на стимулирование ипотечного кредитования населения.

Выводы. Таким образом, именно государство должно стать центральным органом управления и контроля ипотечного рынка, так как именно оно заинтересовано в социальном и экономическом благополучии народа.

Следовательно, анализируя вышесказанное внести предложения по развитию рынка ипотечного кредитования:

- совместная и продуктивная работа государства, коммерческих банков и населения;

- применение иностранного опыта в данном вопросе;

- усовершенствование законодательной базы относительно данного вида кредитования;

- прозрачность функционирования системы ипотечного кредитования;

- применение двухуровневой системы ипотечного кредитования;

- сотрудничество ГИУ и коммерческих банков может привести к удешевлению кредитов на селения и увеличению ликвидности отечественных коммерческих банков и т. д.

Литература:

1. Іпотечне кредитування: Навчальний посібник/за редакцією О.С. Любуня та інш. – Київ: Центр навчальної літератури, 2005 – 392 с.

2. Корнев М.Н.,. «Проблемы становления и развития ипотечного рынка в Украине»//Менеджер. Вісник ДонДУУ, №2(32), 2005, с. 175-181.

3. С.В. Башлай «Становлення та перспективи розвитку іпотечного житлового кредитування в Україні»//Актуальні проблеми економіки, №12(42), 2004, с. 34-41.

4. Статистичний щорічник України за 2008р.