Контроль в системе менеджмента

Контроль является функцией обратной связи в процессе управления. Посредством контроля проверяется выполнение принятых плановых решений и оцениваются их последствия. Контроль — это наблюдение и регулирование процессов и деятельности людей в организации для достижения запланированных целей. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными. Важной особенностью контроля, которую следует учитывать в первую очередь, является то, что контроль должен быть всеобъемлющим. Менеджер должен осуществлять его как неотъемлемую часть своих должностных обязанностей.

Контроль есть фундаментальный элемент процесса управления. Нельзя рассматривать планирование, организацию и мотивацию в отрыве от контроля.

Все они являются составными частями общей системы контроля в организации.

Цель контроля — обеспечить менеджеров информацией для оценки выполнения запланированных показателей деятельности организации и соответствия разработанным планам в определённый период времени. Контроль помогает организации приспособиться к меняющимся условиям, сокращает накапливающиеся ошибки. Поэтому важным аспектом управленческого контроля является разработка системы отчётности, проверки этой отчётности и её анализ по результатам деятельности организации в целом и отдельных её подразделений, в связи с чем в основе контроля лежит организация системы учёта и отчётности.

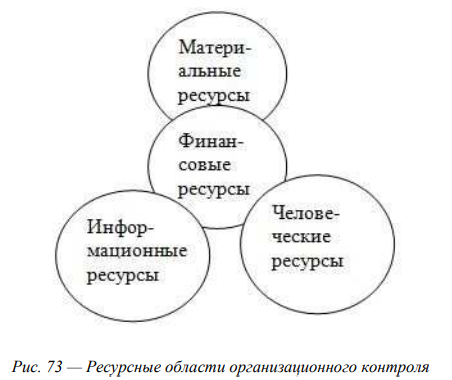

Основными объектами внутриорганизационного контроля являются важнейшие характеристики производственного, технического, кадрового потенциала, финансового состояния, промежуточные и конечные результаты выполнения плановых заданий, показатели расходования ресурсов, экономической эффективности, качество, величина запасов, потери, имидж, сохранение коммерческой тайны и др. Таким образом, контроль в организации может быть сфокусирован на нескольких областях её функционирования. Существуют два критерия определения этих областей: ресурс и уровень. Управление, а значит, и контроль включают в себя распределение и комбинирование следующих основных ресурсов организации: материальных, человеческих, финансовых и информационных (рис. 73).

Контроль материальных ресурсов включает контроль запасов сырья, материалов, незавершенного производства и готовой продукции на складе организации и в торговле. Эти запасы не должны быть чрезмерными, чтобы минимизировать потери от роста издержек на хранение, страхование, порчи и воровства, а также от омертвления части капитала фирмы, которая могла быть помещена в прибыльные ценные бумаги.

Однако запасы должны быть достаточными, чтобы обеспечить непрерывность производства и реализации продукции. Кроме того, контроль материальных ресурсов включает контроль качества продукции и технических характеристик оборудования.

Контроль человеческих ресурсов включает оценку и контроль качества отбора, распределения работников в организации, их подготовку и развитие, оценку деятельности и ее результатов, уровни вознаграждения персонала и его справедливость.

Контроль информационных ресурсов включает маркетинговые прогнозы и прогнозы продаж, производственные планы, анализ внешней среды, экономические прогнозы и паблик рилейшнз.

Финансовые ресурсы находятся в центре рисунка, так как все перечисленные ресурсы имеют стоимостную оценку, в связи, с чем финансовые ресурсы взаимосвязаны с контролем за ними. Финансовые ресурсы — это денежные средства организации, которые формируются при её образовании и пополняются в результате производственно-хозяйственной деятельности за счёт реализации товаров и услуг, выбывшего имущества, а также путём привлечения внешних источников финансирования. Они обеспечивают движение и использование всех других ресурсов в организации. Финансовых ресурсов должно быть достаточно, чтобы обеспечить текущее функционирование и устойчивое развитие организации в долгосрочной перспективе.

Финансовый контроль основан на получении от каждого хозяйственного подразделения финансовой отчётности по важнейшим экономическим показателям деятельности по стандартным формам. Такими показателями являются: уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние (платёжеспособность и ликвидность) и др. Анализ этих показателей осуществляется как по производственным отделениям, так и по фирме в целом.

Уровневый подход к классификации контроля выделяет три вида контроля: производственный, организационный и стратегический.

Производственный (операционный) контроль фокусируется на одной или нескольких производственных системах в организации. Контроль качества — один из видов производственного контроля.

Организационный контроль связан с функционированием организации в целом. Он регулирует её деятельность в соответствии с целями, планами и нормативными показателями.

Стратегический контроль отслеживает процесс адаптации организации к внешней среде, поддерживает баланс в системе: «организация — среда» и способствует достижению миссии и стратегических целей организации. Он сфокусирован на четырёх элементах осуществления стратегии, представленных в теме 6.

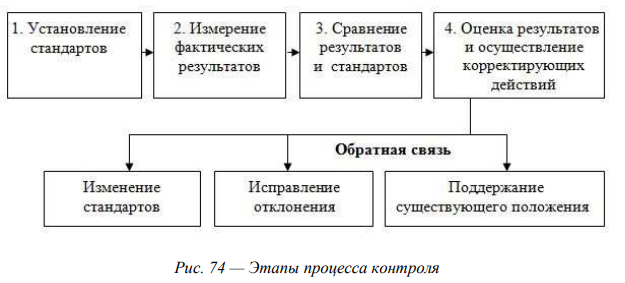

Независимо от типа и количества контрольных систем, необходимых организации, существует четыре основных этапа любого процесса контроля (рис. 74).

Первый этап в контрольном процессе — установление стандартов. Стандарт — это эталон, норма, требование, контрольная цифра, с которыми сравниваются результаты деятельности людей в организации и организации в целом.

Они должны разрабатываться на основе целей и задач организации. В более широком понимании стандарты отражают организационную стратегию.

Второй этап в процессе контроля — измерение фактических результатов деятельности контролируемого объекта. На этом этапе необходимо определить качественные и количественные методы измерения, для этого необходимо выбрать единицу, соответствующую виду деятельности, которая подвергается контролю. Причем такую, которую можно преобразовать в те единицы, в которых выражен стандарт (если прибыль, то в рублях или в процентах). Данная проблема является сложной, так как результаты некоторых видов деятельности, например управленческой, не поддаются непосредственному измерению.

Третий этап — сравнение фактических результатов и стандартов, разработанных на первом этапе. Достигнутые результаты могут превышать, быть ниже или соответствовать разработанным стандартам. Прежде чем предпринимать корректирующие действия, необходимо решить, какое расхождение со стандартами допустимо, а какое требует устранения.

Заключительный этап в контролирующем процессе — оценка результатов и осуществление корректирующих действий. На этом этапе руководствуются сравнением, сделанным на предыдущем этапе. После оценки возможны три варианта действий:

1. Поддержание существующего положения, когда достигнутые показатели соответствуют стандартам или отклонение от них допустимо.

2. Исправление отклонения фактических результатов от стандарта.

3. Изменение стандартов, которые могут быть либо слишком высокими, либо слишком низкими.

Чтобы система контроля действовала эффективно, необходимо доводить до сведения соответствующих работников установленные стандарты и достигнутые результаты. Эта информация должна быть точной, поступать вовремя и доводиться до сведения ответственных работников в том виде, который позволяет принять нужные решения и действия.

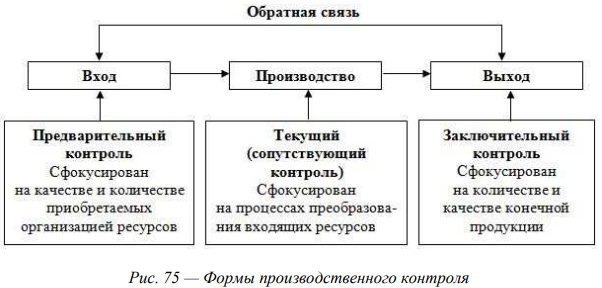

Формами производственного контроля являются предварительный контроль, текущий и заключительный контроль (рис. 75).

Предварительный контроль отслеживает качество и количество ресурсов на входе в организацию, перед тем, как они станут частью производственной системы. Его задача состоит в проверке готовности организации, её персонала, производственного аппарата, системы управления к работе.

Текущий контроль осуществляется в течение процесса преобразования ресурсов, которые организация имеет на входе в продукты, которые она имеет на выходе. Объектом такого контроля является эффективность использования имеющихся ресурсов с точки зрения достижения организацией конечных целей.

Он ведётся по таким показателям, как уровень производительности труда, внедрение и использование достижений научно-технического прогресса, новых методов работы, технологий. Кроме того, контролируется выполнение производственных планов, заданий, основной работы персонала. Объектами здесь являются: оперативная подготовка производства, движение изделий в рамках технологического процесса (соблюдение последовательности и сроков выполнения операций, загрузка оборудования, наличие запасов на межцеховых складах, выполнение плана по номенклатуре и отгрузке продукции), уровень текущих затрат, дисциплина и т.д. На уровне отдельных операций осуществляется операционный контроль (точности их выполнения, качества изделий).

Заключительный контроль сфокусирован на выходах организации, здесь проверяются результаты деятельности организации после завершения производственного процесса. Заключительный контроль в основном не столь эффективен, как первые две формы контроля, так как осуществляется после того, как получен конечный результат. Однако он обеспечивает менеджеров важной информацией для будущего планирования и создает базу для вознаграждения работников.

Формами организационного контроля являются бюрократический и клановый (децентрализованный) контроль. Большинство организаций сочетает характеристики обеих форм контроля.

Бюрократический контроль характеризуется формальными, жёсткими, механическими структурными элементами. К ним относятся предписываемые правила, иерархия власти, письменная документация, инструкции, системы премирования и другие формальные механизмы воздействия на поведение работников организации и оценки достигнутых результатов (табл. 33).66

Клановый контроль основан на неформальных, органических структурных элементах. Это социальные ценности, традиции, нормы и доверие, способствующие формированию приверженности организационным целям. Сотрудники пользуются доверием менеджеров, которые уверены, что члены организации осознанно желают выполнять возложенные на них обязанности. Предполагается, что для выполнения рабочих заданий достаточно минимальных указаний и стандартов, а сотрудники могут участвовать в установлении нормативных показателей и проектировании системы контроля.

Стратегическая направленность контроля является одним из главных условий его эффективности. Контролироваться должны результаты организации по её стратегическим, главным направлениям на основе количественных оценок. Стратегическая направленность контроля отражает и поддерживает общие приоритеты развития организации, её долгосрочное выживание в изменяющейся среде, а не краткосрочные результаты деятельности.

Таблица 33

| Элементы | Бюрократический контроль | Клановый контроль |

|---|---|---|

| Цель контроля | Исполнительность работников, их подчинение указаниям менеджеров | Формирование обязательств и ответственности работников за качественные результаты |

| Степень формализации | Строгие правила, жесткая иерархия, формальный контроль | Групповые нормы, организационная культура, самоконтроль, социализация |

| Ожидаемые результаты | Направлен на минимально приемлемый уровень выполнения работы (результатов) | Направлен на достижение повышенных по сравнению с минимально приемлемыми результатами |

| Организационная структура | Высокая структура, централизация, влияние сверху вниз | Плоская структура, децентрализация, разделение влияния, взаимовлияние |

| Система вознаграждений | Базируется на индивидуальном вознаграждении за выполнение рабочих заданий | Основана на групповом вознаграждении |

| Участие в управлении | Ограниченное и формальное | Неформальное и широкое, включая контроль качества, дизайн систем, организационное руководство |

В системе управления контроль выполняет следующие функции:

- информационную (сбор, передача, обработка информации о состоянии объекта);

- проверочную (установление целесообразности, обоснованности, законности решений; проверка их выполнения, соблюдение технических, экологических, правовых и иных норм и нормативов; выявление ошибок и нарушений);

- диагностическую (изучение и оценка реального положения дел в организации и её окружении; выявление основных тенденций его изменения, угроз, возможностей, скрытых резервов);

- прогностическую, создающую основу предположений о будущем состоянии объекта и возможных отклонениях от заданных параметров;

- коммуникационную, обеспечивающую установление и поддержание обратной связи;

- ориентирующую, подсказывающую, на что необходимо обращать внимание;

- стимулирующую (по итогам контроля происходит оценка персонала, поощрение или наказание);

- корректирующую (на основе полученных результатов состояние и поведение объекта контроля изменяется таким образом, чтобы обеспечить необходимые значения его характеристик или устойчивость функционирования при отклонении от них);

- защитную (способствует сохранности ресурсов).

Характеристики эффективного контроля:

- связь со стратегией. Система контроля должна соответствовать новым стратегиям организации, а не просто измерять текущие или прошлые показатели. Программы повышения качества обязаны облегчать достижение стратегических целей;

- ориентация на результаты — главная цель контроля решение задач, стоящих перед организацией. Информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правами и обязанностями осуществлять на ее основе соответствующие изменения;

- использование всех этапов контроля, которые включают в себя установление нормативных показателей, получение данных о фактически достигнутых результатах, сравнение этих результатов с нормативами и осуществление корректирующих действий;

- соответствие делу — чтобы контроль был эффективным он должен соответствовать контролируемому виду деятельности;

- своевременность контроля. Система контроля призвана обеспечивать менеджмент оперативной информацией, что позволяет своевременно реагировать на происходящие перемены. В противном случае корректирующие воздействия могут оказаться бессмысленными;

- гибкость — необходима, чтобы приспосабливаться к происходящим изменениям;

- точность. Нередко восходящие коммуникации искажают информацию, поступающую от низших и средних уровней организации, когда позитивная информация приукрашивается, а негативная умалчивается или приглушается. Система контроля должна обеспечивать получение руководством организации точной и своевременной информации;

- простота — эффективный контроль — это простейший контроль. Простые методы контроля требуют меньших усилий и более экономичны;

- экономичность контроля — совершенствование контроля, увеличение затрат на его проведение оправдано до тех пор, пока это приводит к увеличению преимуществ и доходов организации, превышающих рост затрат на контроль.

Если суммарные затраты на систему контроля превосходят создаваемые преимущества, то организации необходимо изменить систему контроля или вести менее тщательный контроль.

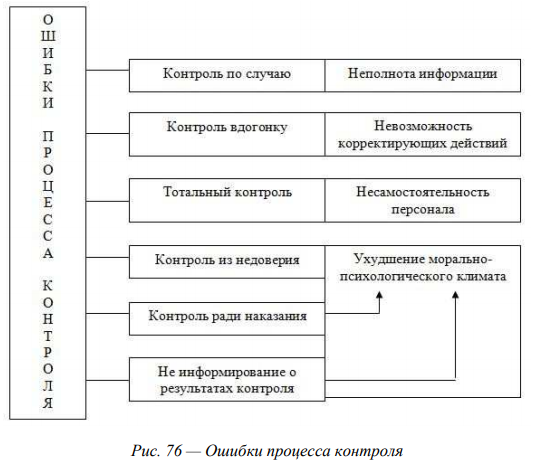

Типичные ошибки контроля представлены на рис. 76.

При разработке процедуры контроля менеджер должен принимать во внимание поведение людей, так как отрицательные последствия контроля являются побочным результатом его влияния на поведение людей.

Выделяют следующие поведенческие аспекты контроля:

• поведение, ориентированное на контроль — формируется в связи с тем, что сотрудники знают, что их ошибки и успехи в тех областях, где руководство установило стандарты и последовательно выполняет процедуру контроля, служат основанием для распределения вознаграждений и наказаний. Поэтому подчиненные делают то, что начальство хочет видеть при проверке, то есть они заостряют внимание на тех областях, где проводится контроль и пренебрегают обязанностями, где его нет;

• получение недостоверной информации. Является следствием того, что контроль может побуждать людей выдавать организации непригодную информацию. Проблема состоит в том, что контролёры не знают, сколько и каких ресурсов надо затратить и каких целей организация может достичь на самом деле.

Всё это может привести к тому, что будут упущены важные возможности для развития организации;

• строгое соблюдение стандартов несколько ограничивает свободу подчиненных и позволяет более точно определять непосредственный вклад каждого, что также воспринимается негативно, особенно работниками с низкой квалификацией.

Для предотвращения отрицательных поведенческих аспектов целесообразно чаще привлекать работников к принятию решений и обсуждать их в группах. Тогда исполнители будут чётко знать не только стандарты, но и осознавать необходимость их применения, будут считать их выработанными совместно, а не навязанными менеджерами и более охотно будут их придерживаться.

Классический менеджмент предлагает менеджерам следующие рекомендации по эффективному контролю:

- контроль должен рассматриваться как позитивная деятельность, необходимая для сосредоточения людей, времени и средств на выполнении организационных задач;

- поддерживать и осуществлять самоконтроль со стороны подчинённых;

- сосредотачивать контроль на результатах работы, а не на деятельности подчинённых, их внешнем виде и привычках;

- внедрять стандарты, воспринимаемые сотрудниками;

- устанавливать жёсткие, но осуществимые стандарты;

- вознаграждать за выполнение стандарта;

- регулярно переоценивать и перепроверять отклонения, установленные в ходе контроля для того, чтобы убедиться, что контроль необходим, а результаты соответствуют ситуации;

- привлекать подчинённых для разработки методов осуществления контроля;

- учитывать как позитивные, так и негативные отклонения в работе, помнить, что они неизбежны;

- остерегаться подчинённых, которые сопротивляются контролю, своевременно наблюдать за ними, разъяснять его необходимость, включать их в процесс контроля с целью снижения предконфликтной ситуации;

- избегать чрезмерного контроля.

Контроллинг представляет собой новую концепцию управления предприятием, в основу которой положено стремление обеспечить успешное его функционирование в долгосрочной перспективе. Это может быть обеспечено посредством:

- адаптации системы стратегических целей развития предприятия к постоянно изменяющимся условиям внешней среды;

- формирования системы информационного обеспечения процесса стратегического планирования и управления на предприятии;

- согласование оперативных планов деятельности предприятия со стратегическим планом его развития;

- формирования системы контроля за процессом реализации стратегического плана развития предприятия и корректировки его содержания;

- гибкости организационной структуры управления предприятием с целью повышения её способности быстрого реагирования на постоянно изменяющиеся условия внешней среды.

Современная концепция контроллинга должна ориентироваться на систему управления предприятием в целом. Она должна координировать подсистемы планирования, контроля и информационного обеспечения.

Задачами контроллинга являются:

- ориентация на эффективное функционирование и развитие предприятия в долгосрочной перспективе;

- формирование организационной структуры управления предприятием, ориентированной на достижение стратегических и тактических целей;

- создание информационного обеспечения, адекватного задачам и функциям управленческой деятельности в рамках предприятия.

Функции контроллинга: учёт, планирование, контроль, информационно-аналитическое обеспечение, специальные функции.