Юридические основы страховых отношений

Правовые основы страхования. Специальное страховое законодательство

В Российской Федерации функционирует развернутая законодательная база.

Законодательство регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела и отношения по осуществлению надзора за деятельностью субъектов страхового дела, иные отношения, связанные с организацией страхового дела.

Страховые отношения регулируются на трех уровнях:

- федеральными законами;

- нормативными правовыми актами Российской Федерации;

- нормативными актами Центрального банка Российской Федерации.

Базовыми общими законодательными документами являются:

- Гражданский кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации.

Специальное законодательство объединяет следующие законодательные документы:

- Закон Российской Федерации от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»;

- Федеральный закон от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»;

- Федеральный закон от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Федеральный закон от 27.07.2010 г. № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» и др.

При изучении страхования необходимо знакомиться с базовыми и специальными законодательными положениями. Несомненно, что изучать нужно только действующие редакции законов и нормативных документов.

Договор страхования. Существенные условия договора страхования

Договор страхования должен быть заключен в письменной форме. Допускается исключение – договор обязательного государственного страхования.

Договор страхования может быть заключен путем составления страхового полиса (свидетельства, сертификата), подписанного страховщиком.

Систематическое страхование разных партий однородного имущества (товаров, грузов и т. п.) на сходных условиях в течение определенного срока может по соглашению страхователя со страховщиком осуществляться на основании одного договора страхования – генерального полиса.

Рассмотрим существенные условия договора страхования.

При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

- о застрахованном лице;

- о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Важно определение условий договора страхования в Правилах страхования по конкретному виду страхования:

- Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков.

- При заключении договора страхователю вручаются правила страхования.

Это должно быть удостоверено записью в договоре.

При заключении договора страхования страхователь обязан сообщить страховщику известные обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска).

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, страховщик вправе потребовать признания договора недействительным.

Потребителям страховых услуг настоятельно рекомендуется внимательно изучать правила страхования и проект договора страхования. Только после этого можно подписывать страховые документы.

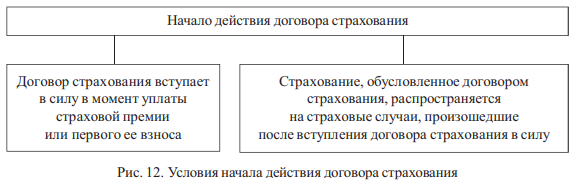

Существуют определенные условия начала действия договора страхования (рис. 12).

В страховой практике допускается досрочное прекращение договора страхования. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай:

- гибель застрахованного имущества по иным причинам;

- прекращение предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время. При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Государственное регулирование страховой деятельности: российский и международный опыт

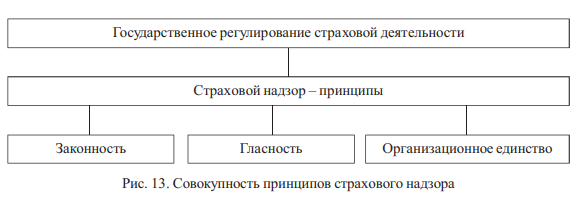

В Российской Федерации надзор за деятельностью субъектов страхового дела (страховой надзор) осуществляется в целях соблюдения ими страхового законодательства, предупреждения и пресечения нарушений участниками отношений страхового законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела.

Представим принципы страхового надзора (рис. 13).

Страховой надзор осуществляется Банком России. Рассмотрим основные процедуры, поддерживающие страховой надзор за деятельностью субъектов страховых отношений:

1. Лицензирование деятельности субъектов страхового дела;

2. Ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела;

3. Контроль за соблюдением страхового законодательства – проведение проверок деятельности, достоверности отчетности, обеспечение страховщиками их финансовой устойчивости и платежеспособности;

4. Выдача разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на совершение с участием иностранных инвесторов сделок по отчуждению акций (долей в уставных капиталах) страховых организаций, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела, на открытие филиалов страховщиков с иностранными инвестициями;

5. Принятие решения о назначении временной администрации, о приостановлении и об ограничении полномочий исполнительного органа страховой организации (Федеральный закон «О несостоятельности (банкротстве)».

Лицензирование деятельности субъектов страхового дела является первоначальной процедурой государственного регулирования.

Лицензия на осуществление страхования, перестрахования, взаимного страхования, посреднической деятельности в качестве страхового брокера – специальное разрешение, предоставленное органом страхового надзора субъекту страхового дела.

Рассмотрим стандарты предоставления лицензии страховой организации, перестраховочной организации, обществу взаимного страхования, страховому брокеру (табл. 4).

Таблица 4

| Стандарт | Лицензия на осуществление |

|---|---|

| Страховой организации | Добровольного страхования жизни; добровольного личного страхования (исключая добровольное страхование жизни); добровольного имущественного страхования; вида страхования, осуществление которого предусмотрено ФЗ о конкретном виде обязательного страхования; перестрахования в случае принятия по договору перестрахования обязательств по страховой выплате перестраховочной организации |

| Перестраховочной организации | Перестрахования |

| Обществу взаимного страхования | Взаимного страхования в форме добровольного и обязательного страхования |

| Страховому брокеру | Посреднической деятельности |

Для получения лицензии соискатель представляет в орган страхового надзора:

- заявление о предоставлении лицензии;

- учредительные документы;

- документ о государственной регистрации юридического лица;

- протокол собрания учредителей;

- сведения о составе акционеров (участников);

- документы – оплата уставного капитала в полном размере;

- документы о государственной регистрации юридических лиц, являющихся учредителями субъекта страхового дела, аудиторское заключение о достоверности их бухгалтерской (финансовой) отчетности;

- сведения об исполнительном органе, руководителях, главном бухгалтере с приложением документов, подтверждающих соответствие указанных лиц квалификационным требованиям;

- сведения об актуарии;

- документы, подтверждающие источники происхождения денежных средств, вносимых учредителями – физическими лицами в уставный капитал;

- сведения о внутреннем аудиторе;

- положение о внутреннем аудите;

- иные документы.

Лицензия на осуществление страховой деятельности должна содержать целый ряд важных пунктов:

- наименование органа страхового надзора, выдавшего лицензию;

- наименование (фирменное наименование) субъекта страхового дела – юридического лица;

- ФИО – индивидуального предпринимателя;

- место нахождения и почтовый адрес субъекта страхового дела – юридического лица или ИП;

- основной государственный регистрационный номер юридического лица или ИП;

- ИНН;

- деятельность в сфере страхового дела (страхование, перестрахование, взаимное страхование, посредническая деятельность);

- вид деятельности, осуществляемый страховой организацией (добровольное страхование жизни, добровольное личное страхование, за исключением добровольного страхования жизни, добровольное имущественное страхование или наименование вида страхования в соответствии с Федеральным законом о конкретном виде обязательного страхования);

- формы и виды страхования, осуществляемые обществом взаимного страхования;

- номер и дата принятия органом страхового надзора решения о выдаче лицензии;

- регистрационный номер записи в Едином государственном реестре субъектов страхового дела;

- номер лицензии и дата ее выдачи.

Рассмотрим порядок лицензирования субъектов страхового дела. Лицензия выдается без ограничения срока ее действия и действует со дня получения. Действие лицензии прекращается в случае прекращения деятельности субъекта страхового дела.

В ходе функционирования страховой организации могут проводиться процедуры ограничения или приостановления действия лицензии. В каких случаях это происходит?

При выявлении нарушения законодательства субъекту страхового дела органом страхового надзора дается предписание. Перечислим ситуации, которые приводят к выдаче предписания:

- нарушение субъектом страхового дела требований страхового законодательства;

- несоблюдение страховщиком законодательства в части формирования и размещения страховых резервов;

- несоблюдение страховщиком установленных требований к обеспечению нормативного соотношения активов и принятых обязательств, иных требований к обеспечению финансовой устойчивости и платежеспособности;

- нарушения требований о представлении в орган страхового надзора отчетности;

- непредставление в установленный срок документов, затребованных в порядке осуществления страхового надзора;

- установление факта представления неполной и (или) недостоверной информации;

- непредставление в орган страхового надзора информации об изменениях и дополнениях, внесенных в документы.

Если, к примеру, страховой организации выдано предписание, что она должна сделать? Субъект страхового дела в установленный предписанием срок представляет в орган страхового надзора документы, подтверждающие устранение выявленных нарушений. Это является основанием для признания предписания исполненным.

В случае неисполнения предписания действие лицензии ограничивается или приостанавливается.

Ограничение действия лицензии – запрет на заключение договоров страхования по отдельным видам страхования, договоров перестрахования, внесение изменений, увеличивающих обязательства страховщика, в соответствующие договоры.

Приостановление действия лицензии – запрет на заключение договоров страхования, договоров перестрахования, договоров по оказанию услуг страхового брокера, внесение изменений, увеличивающих обязательства субъекта страхового дела, в соответствующие договоры.

Решение органа страхового надзора об ограничении или о приостановлении действия лицензии публикуется. Потенциальным страхователям настоятельно рекомендуется проверять наличие лицензии у субъекта страхового дела, с которым заключается договор. В течение действия договора страхования необходимо отслеживать, не введена ли в отношении страховщика процедура ограничения или приостановления лицензии. Эту информацию можно посмотреть на сайте Банка России.

Одновременно с приостановлением действия орган страхового надзора назначает временную администрацию страховой организации на основании положений законодательства о несостоятельности (банкротстве).

Возобновление действия лицензии после процедуры ограничения или приостановления означает восстановление прав субъекта страхового дела на осуществление деятельности, на которую выдана лицензия, в полном объеме.

К субъекту страхового дела может быть применена такая процедура, как отзыв лицензии. Что является основанием для принятия такого решения? Основание: решение суда, органа страхового надзора об отзыве лицензии.

Органом страхового надзора решение об отзыве лицензии принимается:

1) при осуществлении страхового надзора:

- неустранение субъектом страхового дела нарушений страхового законодательства (основания для ограничения или приостановления действия лицензии);

- неоднократное в течение года нарушение сроков представления отчетности;

- субъект страхового дела в течение 12 месяцев со дня получения лицензии не приступил к осуществлению предусмотренной деятельности;

- страховая организация в течение 3 месяцев не восстановила свое членство в профессиональном объединении страховщиков;

- не выполнено требование об увеличении уставного капитала в случае увеличения минимального размера уставного капитала страховщика;

2) по инициативе субъекта страхового дела – на основании его заявления в письменной форме.

Решение органа страхового надзора об отзыве лицензии также подлежит опубликованию.

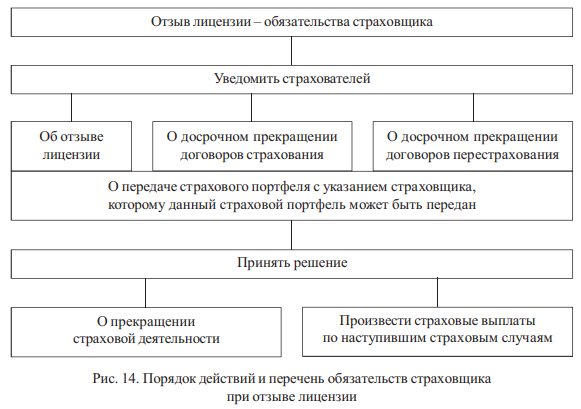

После отзыва лицензии субъект страхового дела не вправе заключать договоры страхования, перестрахования, по оказанию услуг страхового брокера, вносить изменения, влекущие за собой увеличение обязательств в соответствующие договоры.

Представим обязательства, которые возникают у страховой организации в случае, если отозвана лицензия (рис. 14).

Для примера представим обобщение национального опыта государственного регулирования страховой деятельности в Китайской Народной Республике. Государственное регулирование страховой деятельности осуществляет отдел управления и контроля страхования. В своей деятельности в этой стране данный орган руководствуется принципами защиты государственных интересов и предотвращения недобросовестной конкуренции.

При открытии страховой компании здесь необходимо получить одобрение отдела управления и контроля страхования. При этом должны быть выполнены следующие требования:

- Компания должна иметь свой устав.

- Обладать минимумом зарегистрированного капитала.

- Иметь в своем распоряжении руководящие кадры, обладающие необходимой профессиональной квалификацией и опытом.

- Иметь четкую организационную и управленческую структуру.

- Владеть офисами и оборудованием, соответствующим требованиям.

При оценке и утверждении ходатайств на создание страховых компаний отдел управления и контроля страхования принимает во внимание потребность в развитии страхового бизнеса и честной конкуренции.

Если создание страховой компании одобрено, то отдел управления и контроля страхования выдает разрешение на ведение страховой деятельности. Страховая компания проходит процедуру регистрации в управлении промышленности и торговли и получает лицензию на ведение коммерческой деятельности.

Страховые компании являются объектами проводимых в рамках закона проверки и контроля. Отдел управления и контроля страхования проверяет операции, финансовое положение и деятельность страховых компаний и требует предоставления соответствующих отчетов и материалов.

Если отдел управления и контроля страхования принял решение привести деятельность страховой компании в соответствие с законом и страховая компания в установленный для нее срок не выполнила этого требования, проводится ревизия.

В случае, если страховая компания нарушила положения законодательства, поставила под угрозу государственные интересы и при этом ее действия могут серьезно угрожать платежеспособности, отдел управления и контроля страхования может назначить внешнее управление страховой компанией. Цель назначения внешнего управления – принятие необходимых мер, чтобы защитить интересы застрахованной стороны и восстановить нормальную деятельность страховой компании.