Статистика предприятий разных форм собственности

Статистика деловой активности

В условиях рыночной экономики статистика обеспечивает государственные органы всех уровней информационно-аналитическими материалами, на основе которых принимаются решения в области функционирования рынка, вырабатываются налоговая и ценовая политики, принимаются меры по стимулированию развития рыночных отношений. Объектом исследования являются предприятия в разнообразных формах их существования. Статистика деловой активности использует систему показателей, включающую следующие основные блоки:

показатели состояния и сбалансированности рынка (как внешнего фактора, воздействующего на развитие предприятия):

- товарное предложение;

- покупательский спрос;

- емкость, насыщенность рынка;

- показатели структуры рынка;

показатели товародвижения и реализации услуг:

- показатели товарооборота и продажи услуг;

- показатели структуры товарооборота;

- показатели среднедушевого товарооборота;

- показатели товарных запасов и товарооборачиваемости;

показатели цен (тарифов) на товары и услуги:

- показатели уровня цен;

- показатели структуры цен;

- показатели покупательной способности рубля и денежного дохода населения;

показатели инфраструктуры (материально-технической базы):

- основные фонды, численность, состав, пропускная способность, размер, техническая оснащенность предприятий;

- численный состав трудовых ресурсов на предприятии;

показатели социально-экономического эффекта и эффективности коммерческой деятельности предприятий:

- показатели доходов, прибыли, рентабельности предприятий;

- издержек обращения и производства;

- затрат труда и их оплаты;

- удовлетворения покупательского спроса;

- налогообложения.

Источниками информации, как правило, являются данные статистической отчетности, бухгалтерского учета, выборочных и монографических исследований. Статистика классифицирует информацию по следующим признакам:

- по участнику учетной работы (информация учета товаров основных средств, денежных средств, тары);

- фазе управления (плановая, учетная, аналитическая, прогностическая);

- отношению к процессу управления (осведомляющая, управляющая);

- отношению к объектам управления (внешняя и внутренняя, входящая и исходящая);

- стадии образования (первичная и вторичная);

- стабильности (условно постоянного норматива и условно переменного норматива);

- полноте охвата данных (достаточная, недостаточная, избыточная);

- степени законченности обработки (промежуточная, выходящая или результатная).

Методы статистики предприятия представлены совокупностью приемов и методов, разработанных математической статистикой, общей теорией статистики и рядом отраслевых статистик. Среди них можно выделить статистику наблюдения, сводку и группировку, относительные величины, средние величины, показатели вариации, показатели рядов динамики, индексы и т. д.

К задачам статистики предприятия относятся: сбор и обработка информации о состоянии и развитии предприятия; характеристика рыночных связей между предприятиями; изучение объема и структуры, уровня и динамики различных показателей деятельности предприятия; изучение состояния и развития инфраструктуры предприятия и анализ социально-экономической эффективности функционирования предприятий. Поставленные задачи решаются статистическими органами совместно с экономическими службами предприятий. Еще одной составляющей статистики деловой активности является статистика торгово-коммерческой деятельности предприятий. Сюда входит классификация актов купли-продажи по признаку продавца, покупателя, производителей и потребителей, а также по признаку производителей и торговых посредников.

Статистика рассматривает следующие основные категории: товарооборот – многофункциональный показатель, характеризующий процесс обмена товаров на деньги, а тем самым – объем рынка. Определяющими признаками являются наличие товара и осуществление акта купли-продажи. Статистика различает оптовый, розничный, валовой и чистый товарооборот. Валовой товарооборот характеризует сумму всех продаж или сумму всех покупок за отчетный период. Оптовый товарооборот учитывает участие торговых посредников в реализации товаров. Розничными товарооборот характеризует конечную продажу товаров потребителям. Чистыми товарооборот характеризует реализацию товаров в целом по стране и равен розничному товарообороту с учетом товарооборота предприятий общепита. Для отдельных организаций чистый товарооборот равен сумме розничного товарооборота и объему выпуска за пределы изучаемой организации.

Следующим показателем деловой активности является товарное предложение – это результат производственного предпринимательства в виде товарной массы. Компонентами товарного предложения являются текущее производство и товарные запасы продавцов. Реальный уровень товарного предложения зависит от уровня цены и ее соответствия экономическим и другим условиям производства. Конъюнктуру рынка отражает и покупательский спрос. При изучении спроса различают личный и производственный спрос, спрос на предметы потребления, на средства производства.

Кроме того, статистика дифференцирует спрос по ряду признаков:

- макроспрос на товарные группы;

- микроспрос на отдельные товары;

- неудовлетворенный;

- удовлетворенный (реализованный);

- интенсивный (растущий);

- стабильный и падающий;

- формирующийся на новые товары, не имеющие аналогов;

- неустойчивый;

- твердосформированный (обдуманный);

- альтернативный (спонтанный);

- базовый (в местах проживания);

- мигрирующий;

- мобильный.

Конъюнктура рынка отражает и показатель емкости рынка (характеризует объем реализованных на рынке товаров обычно в течение одного года), т. е. это количество либо стоимость товаров, которые может поглотить рынок, при определенных условиях за какой-либо промежуток времени. Емкость рынка определяют по формуле

Емкость рынка = Объем национального производства + Объем импорта – Объем экспорта.

Изучение спроса на тот или иной товар также необходимо для определения емкости рынка данного товара в целях определения объема сбыта товара той или иной фирмой либо государством в целом, поэтому емкость рынка можно еще выразить следующим образом:

Емкость рынка = ? (численность i-й группы потребителей х Коэффициент потребления (или норматив) в базисном периоде для i-й группы) Коэффициент эластичного спроса от цен и доходов + Объем нормального страхового резерва товара (Насыщенность рынка – Физический износ товара – Моральный износ товара) – Альтернативные рынку формы удовлетворения потребностей – Доля конкурентов на рынке.

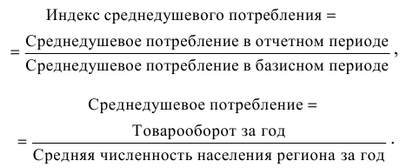

Насыщенность рынка – это объем товаров, уже имеющихся у потребителей, в частности в домашнем хозяйстве. Емкость рынка тем выше, чем ниже его насыщенность, и наоборот, по мере насыщения рынка данным товаром емкость рынка сокращается. В качестве показателей насыщенности рынка как одного из элементов емкости рынка часто используется индекс среднедушевого потребления.

Необходимо отметить, что если индекс среднедушевого потребления продовольственных товаров относительно стабилен, то это служит доказательством отсутствия перспектив существенного роста внутри потребления, т. е. сверх прироста численности населения. В свою очередь низкий средний удельный вес расходов на питание свидетельствует о высоком уровне жизни населения страны.

Статистический анализ эффективности функционирования предприятий разных форм собственности

Эффективность – категория социально-экономическая, присущая всем типам развития общества. Во все времена достижение эффективности означало получение максимальных результатов на единицу затрат, связанных с производством, или обеспечение минимизации затрат на единицу результата.

Эффективность целесообразно оценивать и по отношению к имеющимся материальным и трудовым ресурсам. Отношение достигнутого результата (эффекта) к объему ресурсов показывает эффективность реализации возможностей, заключенных в ресурсах, эффективность использования ресурсов. Изменение этих отношений в динамике отражает рост или снижение уровня эффективности затрат или ресурсов.

Эффективность оценивается на всех уровнях деятельности фирмы, биржи, торгового предприятия независимо от формы собственности, вида деятельности и отраслевой принадлежности. Существует единство общих методологических принципов оценки эффективности функционирования предприятий, основанных на применении статистических показателей и методов. Наиболее общая или принципиальная модель статистической оценки эффективности функционирования предприятия включает анализ и оценку финансово-хозяйственного состояния предприятия. Возможность проведения такого анализа обеспечивается проведением на предприятии достоверного управленческого и бухгалтерского учета. Для этого служат такие формы управленческого и финансового учета и отчетности, как бухгалтерская отчетность, бюджеты, платежные календари, бизнес-планы, отчеты о структуре затрат, отчеты об объемах продаж, отчеты о состоянии запасов, балансы оборотных средств, ведомости-расшифровки задолженности дебиторов и кредиторов и т. д.

Объектами статистического анализа эффективности предприятия являются:

- уровень и динамика финансовых результатов деятельности предприятия;

- имущественное и финансовое состояние предприятия;

- деловая активность;

- управление структурой капитала предприятия;

- управление основными средствами;

- управление оборотными средствами;

- управление финансовыми рисками;

- система бюджетирования и бизнес-планирования;

- система безналичных расчетов на предприятии.

Приведем основные критерии (показатели) эффективности состояния или функционирования вышеперечисленных объектов. Уровень и динамика финансовых результатов позволяют судить об оптимизации деятельности предприятия (рост выручки и прибыли от реализации продукции, снижение затрат на производство продукции и др.). Высокое качество прибыли, высокая степень капитализации (условный показатель), т. е. высокая доля прибыли, направленной на создание фондов накопления, высокая доля нераспределенной прибыли в чистой прибыли, остающейся в распоряжении предприятия, свидетельствуют о возможном производственном развитии предприятия и росте положительных финансовых результатов в будущем. Об оптимальной динамике финансовых результатов можно судить на основании роста доходности (рентабельности) собственного и заемного капитала, роста общей суммы прибыли и прибыли от разных видов деятельности, скорости оборота капитала и др.

При принятии решений о структуре капитала в плане оптимизации объема заемного финансирования учитывается способность предприятия обслуживать и погашать долги из суммы полученного дохода (достаточность полученной прибыли), величины и устойчивости прогнозируемых потоков денежных средств. Кроме того, должны учитываться отраслевые, территориальные и оргструктурные особенности предприятия, его цели и стратегии, существующая структура капитала и планируемый темп роста.

Для управления капиталом, вложенным в основные средства (основным капиталом), изучают эффективность использования основных фондов, которая характеризуется показателями фондоотдачи, фондоемкости, рентабельности основных фондов, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда и др.

Эффективность управления оборотными средствами характеризуется показателями оборачиваемости, материалоемкости, снижения затрат ресурсов на производство и др., применением научно обоснованных методов расчета потребности в оборотном капитале, соблюдением установленных нормативов, увеличением долей активов с минимальным и малым риском вложения.

Краткий статистический обзор эффективности функционирования предприятия включает анализ и оценку следующих обобщающих показателей:

- технико-организационный уровень функционирования предприятия;

- показатели эффективности использования производственных ресурсов: фондоотдача основных производственных средств, материалоемкость производства продукции, производительность труда, объем и качество продукции, затраты ресурсов на производство, авансированные для хозяйственной деятельности основные и оборотные средства, оборачиваемость запасов и материалов;

- результаты основной и финансовой деятельности;

- рентабельность продукции, оборачиваемость и рентабельность капитала, финансовое состояние и платежеспособность предприятия.

Более детальный анализ предусматривает выявление (расчет) критических и наиболее оптимальных величин вышеперечисленных показателей, сравнение их с фактическими значениями. Чрезвычайно важно провести оценку изменений по каждому показателю за анализируемый период, оценку структуры показателей и ее изменений, оценку динамики показателей, выявить факторы и причины изменений показателей. Например, в рамках анализа прибыли необходимо выполнить:

- анализ и оценку уровня и динамики показателей прибыли;

- факторный анализ прибыли от реализации продукции (работ, услуг);

- анализ и оценку использования чистой прибыли;

- анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

- анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств.

В анализе деловой (хозяйственной) активности и эффективности деятельности предприятия также применяются следующие показатели:

- доля активной части основных средств, коэффициенты износа, выбытия и обновления основных средств;

- обеспеченность запасов источниками их формирования;

- общий показатель ликвидности, коэффициенты текущей ликвидности, срочной ликвидности, абсолютной ликвидности;

- уровень исполнения предприятием своих платежных обязательств, уровень исполнения платежных обязательств перед предприятием.

В настоящее время предприятия действуют в рыночных условиях, где присутствует жесткая конкурентная борьба. Сегодня без активной позиции организации в ведении бизнеса не обойтись. Такая позиция предполагает наличие стратегической цели функционирования предприятия, которой является динамичное, эффективное и рациональное развитие. Оценка степени выполнения этой задачи и является предметом статистического изучения эффективности функционирования субъектов рыночных отношений.

Статистика основных фондов

Основные производственные фонды (ОПФ) – это часть производственных фондов предприятия, которая вещественно воплощена в средствах труда; сохраняет в течение длительного времени свою натуральную форму; переносит стоимость по частям на продукцию и возмещает ее только после проведения нескольких производственных циклов.

Важнейшими задачами статистики основных фондов (ОФ) являются изучение вооруженности труда ОФ, установление наличия и изучение состава ОФ, исследование движения, использования и состояния ОФ.

Основные фонды в зависимости от участия в процессе производства делятся на основные производственные фонды и основные непроизводственные фонды.

К основным производственным фондам (ОПФ) относятся фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса (например, машины и оборудование, передаточные устройства, транспортные средства, здания, сооружения и т. д.).

Основные непроизводственные фонды – это объекты бытового и культурного назначения, находящиеся на балансе предприятия. Они являются объектами длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, науки, здравоохранения и т. д. Эти фонды не создают потребительских стоимостей.

В зависимости от степени участия в процессе производства основные производственные фонды делят на активные и пассивные (здания и сооружения).

Соотношение различных групп ОПФ в общей стоимости, выраженное в процентах, составляет структуру ОПФ. Удельный вес активной части ОПФ характеризует прогрессивность структуры ОПФ. Для характеристики основных производственных фондов используют различные показатели.

Показатели состояния и динамики основных производственных фондов. Полное представление о поступлении и выбытии ОФ дает их баланс, который содержит данные о поступлении основных фондов из различных источников и об их выбытии по различным причинам. Баланс может быть составлен как по всем основным фондам, так и по отдельным их видам. Составляются балансы по отраслям, предприятиям и народному хозяйству в целом. Баланс основных фондов по полной первоначальной стоимости имеет вид:

Фк = Фн + В,

где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года.

Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам:

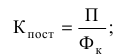

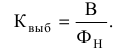

– коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

В балансе ОФ по остаточной первоначальной стоимости необходимо помимо поступления и выбытия объектов учесть происходящее в течение отчетного года уменьшение остаточной стоимости основных фондов из-за их износа. В основе баланса ОФ по остаточной первоначальной стоимости лежит равенство

где Ар – амортизация на реновацию;

– коэффициент износа исчисляется на определенную дату как отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

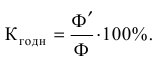

– разность между 100 % и коэффициентом износа дает величину коэффициента годности ОФ и отражает долю неизношенной части основных фондов. В связи с этим можно использовать другой вариант расчета коэффициента годности:

Показатели наличия и структуры основных производственных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

Показатели использования ОПФ и фондовооруженность труда. Обобщающим показателем использования ОПФ служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости ОПФ (Ф):

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Фондоемкость (обратная величина) характеризует стоимость ОПФ, приходящуюся на 1 руб. произведенной продукции:

При снижении фондоемкости наблюдается экономия труда, овеществленного в основных фондах, участвующих

в производстве. На величины фондоотдачи и фондоемкости оказывает влияние показатель фондовооруженности труда (Фв). Его рассчитывают по формуле

где – среднесписочная численность работающих. Показатель фондовооруженности применяется для характеристики степени оснащенности труда работающих.

При рациональном использовании основных производственных фондов наблюдается увеличение производства общественного продукта и национального дохода, экономия живого и овеществленного труда, которые приводят к сокращению совокупных затрат на единицу продукции. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Если повышается уровень использования основных производственных фондов, то наблюдается рост производительности труда в экономике.

Статистика оборотных фондов

Оборотные фонды – это фонды предприятий, которые целиком потребляются в течение одного производственного цикла, изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на готовую продукцию. В состав оборотных фондов включаются:

- сырье и материалы. Сырье – это продукты добывающей промышленности и сельского хозяйства, поступающие в последующую промышленную переработку, материалы входят в продукт как его главная часть, т. е. составляют основу продукта;

- вспомогательные материалы, которые необходимы для содействия процессу производства (смазочные материалы) или присоединения к основным материалам для придания продукту желаемых свойств (лаки, краски, полировки и т. д.);

- покупные полуфабрикаты;

- полуфабрикаты собственного производства;

- топливо;

- электроэнергия;

- запасные части для текущего ремонта;

- тара и тарные материалы;

- малоценные и быстроизнашивающиеся предметы сроком службы менее одного года (около 10 % всех оборотных фондов);

- незавершенное производство – это продукция начатая, но еще не законченная в одном производственном цикле (около 19 %).

Территориальная разобщенность предприятий и хозяйственная самостоятельность требуют, чтобы сырье и материалы находились на предприятии в форме производственных запасов. Они необходимы для бесперебойной работы предприятия, выделяют несколько их видов:

- производственные запасы – это сырье, материалы и т. д., находящиеся на складах предприятия и предназначенные для производственного потребления, но еще не вступившие в производственный процесс;

текущие запасы бесперебойно удовлетворяющие текущую потребность производства в материальных ресурсах между двумя очередными поступлениями этих ресурсов;

страховые запасы, создающиеся на случай непредвиденных обстоятельств;

сезонные запасы, образующиеся на предприятиях, зависящих от сырья, производство или поставка которого имеет сезонный характер (рыба, сельскохозяйственная продукция и т. д.);

запасы незавершенного производства и запасы готовой продукции на складах предприятий.

Эти виды запасов могут плавно перетекать из одного вида в другой. Они весьма подвижны. Это свидетельствует о непрерывном, бесперебойном ходе производства и потребления. Для характеристики стоимости оборачиваемости запасов различных материальных ресурсов используют несколько взаимосвязанных между собой показателей.

- Коэффициент оборачиваемости показывает, сколько раз в течение отчетного периода был обновлен запас данного вида оборотных фондов (чем выше этот коэффициент, тем лучше для предприятия):

где о – средний остаток материальных ресурсов; ТП – товарная продукция.

- Другой относительный показатель характеризует длительность одного оборота в днях и представляет собой отношение продолжительности периода (Т) к коэффициенту оборачиваемости:

Удельный расход сырья, материалов, топлива показывает средний расход данного вида оборотных фондов. Удельный расход – это величина расхода материалов на изготовление одной единицы продукции:

где – величина расхода материалов (кг, м, шт.); Q – количество единиц продукции данного вида, шт.

- Материалоемкость – стоимость материальных ресурсов, затраченных на производство единицы продукции:

где С – фактические запасы в денежном выражении; Q – объем продукции в стоимостном выражении. Снижение материалоемкости продукции является хорошим показателем эффективности производства.

Оборотные фонды включают в себя ту часть средств производства, которую образуют предметы труда. Оборотные фонды, в состав которых входят производственные запасы, незаконченная продукция, в том числе расходы будущих периодов, образуют нормируемую часть оборотных средств. Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоением.

Источниками формирования оборотных средств, а следовательно, и оборотных фондов выступают: уставный фонд, прибыль, устойчивые пассивы, краткосрочные банковские ссуды, привлеченные средства других организаций, а также бюджетные ассигнования и т. д.

Стоимость потребленных оборотных фондов возмещается в реализации продукции сразу. Это позволяет снова приобрести их для нового цикла производства. Главные отличия оборотных фондов от основных:

- элементы, входящие в состав основных фондов, в создаваемый продукт не входят. Основные фонды участвуют в ряде производственных циклов. Оборотные фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт;

- оборотные фонды полностью переносят свою стоимость в течение одного производственного цикла, в то время как стоимость основных фондов частями входит в стоимость создаваемого продукта;

- после реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности, а стоимость оборотных фондов возмещается сразу в процессе реализации продукции.

Статистика себестоимости товаров и услуг

Статистика себестоимости товаров, услуг опирается на данные бухгалтерского учета, задачей которого является расчет общей суммы издержек, группировка их по видам и определение себестоимости единицы продукции. Анализируя данные учета и отчетности, статистика решает в этой области следующие основные задачи:

- осваивает структуру себестоимости по видам затрат и показывает влияние модифицирования структуры затрат на динамику себестоимости;

- итоговую характеристику выполнения производственных заданий по части динамики себестоимости продукции;

- рассматривает факторы, влияющие на динамику себестоимости.

Но для того чтобы решать эти задачи статистики себестоимости товаров, услуг, необходимо иметь четкое знание теоретического и практического содержания себестоимости как экономической категории и как средства воздействия на результаты хозяйственной деятельности.

Себестоимость товаров, услуг – это прямые издержки, объединенные с производством изделия, а также все виды затрат, понесенные в ходе производства и реализации определенного вида товаров и услуг. Себестоимость товаров, услуг включает в себя:

- затраты на материалы;

- затраты на рабочую силу;

- переменные издержки: материальные затраты, амортизация основных средств, заработная плата основного и вспомогательного персонала, накладные расходы, непосредственно связанные с производством и реализацией товаров, услуг.

Каждое предприятие при производстве товаров, услуг несет затраты. Сумма всех затрат в денежном выражении, связанных с производством и реализацией продукции, составляет издержки производства. Классификация издержек по элементам:

- сырье и материалы;

- покупные детали, полуфабрикаты и комплектующие;

- вспомогательные материалы;

- топливо и энергия со стороны;

- заработная плата (основная, дополнительная и т. д.);

- амортизация основных фондов;

- прочие денежные расходы.

Существует два вида подхода для классификации издержек производства по статьям затрат.

По целевому использованию: прямые, затраты одного вида (вся зарплата, все материалы и т. д.) и косвенные затраты на обслуживание оборудования. По характеру воздействия, постоянные и переменные. Постоянные не зависят от объема производства, а переменные зависят.

Издержки производства выступают как себестоимость продукции, которая определяется по статьям калькуляции. Состав затрат, включаемых в себестоимость продукции, устанавливается законодательно, т. е. регулируется государством.

Изучение статистики себестоимости, выявление причин уклонения фактической себестоимости от нормативной, а также обоснование вероятных путей уменьшения издержек производства на одну единицу товарной продукции производится на основе применения индексного метода. Как уже говорилось, индекс – это показатель, который используется для обобщающей характеристики, а это значит, что сравниваемые товар, услуга должны быть одинаковыми по характеру их потребительской стоимости и технологии производства.