Статистика как наука

Предмет и метод статистики как общественной науки

В самой природе человека заложено стремление к познанию мира, которое находит свое выражение в изучении и развитии особых отраслей знания – наук. Каждая наука, обращая свой взгляд на явления реального мира, вырабатывает специфические особенности, отличающие одну науку от другой. Суть любой науки заключается в объекте и предмете познания, причем разные науки могут иметь один объект познания, но разные предметы.

Объект науки– явления реального мира, на которые наука распространяет свое познание. Предмет науки – определенный круг вопросов относительно объекта исследования, которые относятся к части явления или к некоторым областям объекта. При выяснении предмета науки решается вопрос о том, что изучает данная наука. Принципы и методы изучения предмета науки составляют ее методологию.

Статистика – самостоятельная общественная наука, имеющая свой предмет и методы исследования, которая возникла из потребностей общественной жизни. Термин «статистика» происходит от латинского слова «статус», которое означает «положение, порядок». Впервые его употребил немецкий ученый Г. Ахенваль (1719–1772).

В настоящее время термин «статистика» употребляется в трех значениях:

- особая отрасль практической деятельности людей, направленная на сбор, обработку и анализ данных, характеризующих социально-экономическое развитие страны, ее регионов, отдельных отраслей экономики или предприятий;

- наука, занимающаяся разработкой теоретических положений и методов, используемых в статистической практике;

- статистические данные, представленные в отчетности предприятий, отраслей экономики, а также данные, публикуемые в сборниках, различных справочниках, бюллетенях и т. п.

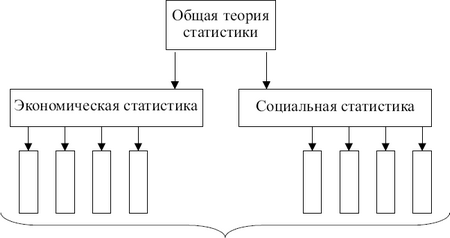

Объект статистики – это явления и процессы социально-экономической жизни общества, в которых отражаются и находят свое выражение социально-экономические отношения людей. В зависимости от объекта изучения статистика как наука подразделяется на несколько блоков (рис. 1).

Отраслевые статистики

Рис. 1.1. Структура статистической науки

Общая теория статистики является методологической основой, ядром всех отраслевых статистик, она разрабатывает общие принципы и методы статистического исследования общественных явлений и является наиболее общей категорией статистики.

Задача экономической статистики – разработка и анализ синтетических показателей, отражающих состояние национальной экономики, взаимосвязи отраслей, особенности размещения производительных сил, наличие материальных, трудовых и финансовых ресурсов. Социальная статистика формирует систему показателей для характеристики образа жизни населения и различных аспектов социальных отношений.

В целом статистика занимается сбором информации различного характера, ее упорядочиванием, сопоставлением, анализом и интерпретацией (объяснением) и обладает следующими отличительными особенностями. Во-первых, статистика изучает количественную сторону общественных явлений: величину, размер, объем и имеет числовое значение. Во-вторых, статистика исследует качественную сторону явлений: специфику, внутреннюю особенность, отличающую одно явление от других. Качественная и количественная стороны явления всегда существуют вместе, образуя единство.

Все общественные явления и события протекают во времени и в пространстве, и в отношении любого из них всегда можно установить, когда оно возникло и где оно развивается. Таким образом, статистика изучает явления в конкретных условиях места и времени.

Изучаемые статистикой явления и процессы общественной жизни находятся в постоянном изменении, развитии. На основе сбора, обработки и анализа массовых данных об изменении изучаемых явлений и процессов выявляется статистическая закономерность. В статистических закономерностях проявляются действия общественных законов, которые определяют существование и развитие социально-экономических отношений в обществе.

Предметом статистики является изучение общественных явлений, динамики и направления их развития. При помощи статистических показателей данная наука определяет количественную сторону общественного явления, наблюдает закономерности перехода количества в качество на примере данного общественного явления и на основании этих наблюдений производит анализ данных, полученных в определенных условиях места и времени. Статистика исследует социально-экономические явления и процессы, которые носят массовый характер, изучает множество определяющих их факторов.

Большинство общественных наук пользуются статистикой для выведения и подтверждения своих теоретических законов. Выводами, основанными на статистических исследованиях, пользуются экономика, история, социология, политология и многие другие гуманитарные науки. Статистика необходима не только общественным наукам для подтверждения их теоретической основы, но велика и практическая ее роль: ни одно крупное предприятие или серьезное производство, разрабатывая стратегию экономического и социального развития объекта, не может обойтись без анализа данных статистического учета. Для этого на предприятиях создаются специальные аналитические отделы и службы, которые привлекают специалистов, прошедших профессиональную подготовку по данной дисциплине.

Как любая наука, статистика имеет определенную методологию изучения своего предмета. Как уже отмечалось выше, ее в основном интересует развитие явления и его связь с другими явлениями общественной жизни, поэтому метод статистики выбирается в зависимости от изучаемого явления и конкретного предмета изучения. В статистике разработаны и применяются специфические способы и приемы исследования общественных явлений, которые в совокупности и образуют метод статистики. К ним относятся наблюдение, сводка и группировка данных, исчисление обобщающих показателей на основе специальных методов (метод средних индексов и т. д.). В соответствии с вышесказанным различают три этапа работы со статистическими данными:

- сбор;

- группировка и сводка;

- обработка и анализ.

Под сбором данных понимают массовое научно-организованное наблюдение, посредством которого получают первичную информацию об отдельных фактах (единицах) исследуемого явления. Такой статистический учет большого числа или всех входящих в состав изучаемого явления единиц является информационной базой для статистических обобщений, для формулирования выводов об изучаемом явлении или процессе. Под группировкой и сводкой данных понимают распределение множества фактов (единиц) на однородные группы и подгруппы, подсчет итогов по каждой группе и подгруппе и оформление полученных итогов в виде статистической таблицы.

Статистический анализ является заключительной стадией статистического исследования. Он включает в себя обработку статистических данных, полученных при сводке, интерпретацию полученных результатов с целью получения объективных выводов о состоянии изучаемого явления и закономерностях его развития. В процессе статистического анализа изучаются структура, динамика и взаимосвязь общественных явлений и процессов.

К основным этапам статистического анализа относят:

- установление фактов и их оценку;

- выявление характерных особенностей и причин явления;

- сопоставление явления с нормативными, плановыми и прочими явлениями, принятыми за базу сравнения;

- формулирование выводов, прогнозов, предположений и гипотез;

- статистическую проверку выдвинутых гипотез.

Теоретические основы и основные понятия статистики

Основные положения статистики, с одной стороны, базируются на законах социальной и экономической теории, так как именно они рассматривают закономерности развития общественных явлений, определяют их значение, причины и последствия для жизни общества. С другой стороны, законы многих общественных наук построены на основании показателей статистики и закономерностей, определенных с помощью статистического анализа. Таким образом, статистика определяет законы общественных наук, а они в свою очередь корректируют положения статистики. Теоретическая основа статистики тесно связана с математикой, так как для измерения, сравнения и анализа количественных характеристик необходимо применять математические показатели, законы и методы: изучение динамики явления, его взаимосвязи с другими явлениями невозможно без применения высшей математики и математического анализа.

Очень часто статистическое исследование опирается на разработанную математическую модель явления. Такая мо-

дель теоретически отражает количественные соотношения изучаемого явления.

Так, например, при оценке финансового состояния предприятия часто используют скоринговую модель А. Альтмана, где уровень банкротства Z вычисляется по следующей формуле:

Z = 1,2x1 + 1,4x2 + 3,3x3 + 0,6x4 + 10,0x5.

По оценке Альтмана, при Z < 2,675 фирме грозит банкротство, а при Z > 2,675 финансовое положение фирмы не внушает опасений. Чтобы получить эту оценку, надо подставить в формулу неизвестные x1, x2, x3, x4, x5, которые являются определенными показателями строк баланса.

Особенно большое распространение в статистической науке получили такие направления математики, как теория вероятностей и математическая статистика. Широко применяется ряд теорем, выражающих закон больших чисел, анализ вариационных рядов, прогнозирование развития явлений осуществляется с помощью экстраполяций. Причинно-следственные связи явлений и процессов устанавливаются с помощью корреляционного и регрессионного анализа. Наконец, статистическая наука обязана математической статистике такими важнейшими своими категориями и понятиями, как совокупность, вариация, признак, закономерность.

Статистическая совокупность относится к основным категориям статистики и является объектом статистического исследования, под которым понимается планомерный научно-обоснованный сбор сведений о социально-экономических явлениях общественной жизни и анализ полученных данных. Для того чтобы выполнить статистическое исследование, необходима научно обоснованная информационная база, которой и является статистическая совокупность – совокупность социально-экономических объектов или явлений общественной жизни, объединенных качественной основой, общей связью, но отличающихся друг от друга отдельными признаками, например совокупность до-мохозяйств, семей, фирм и т. д.

С точки зрения статистической методологии статистическая совокупность – это множество единиц, обладающих такими характеристиками, как массовость, однородность, определенная целостность, взаимозависимость состояния отдельных единиц, наличие вариации. Единицей совокупности может выступать предмет, факт, человек, процесс и т. п. Единица совокупности является первичным элементом и носителем ее основных признаков. Элемент совокупности, по которому собираются необходимые данные для статистического исследования, называется единицей наблюдения. Количество единиц совокупности называется объемом совокупности.

Статистической совокупностью может быть население при переписи, предприятия, города, сотрудники фирмы. Выбор статистической совокупности и ее единиц зависит от конкретных условий и характера изучаемого социально-экономического явления, процесса.

Массовость единиц совокупности тесно связана с полнотой совокупности, которая обеспечивается охватом единиц исследуемой статистической совокупности. Например, исследователь должен сделать вывод о развитии банковского дела. Следовательно, ему необходимо собрать информацию обо всех банках, действующих в данном регионе. Так как любая совокупность имеет достаточно сложный характер, то полноту следует понимать, как и охват множества самых различных признаков совокупности, достоверным и существенным образом описывающих изучаемое явление. Если в процессе наблюдения за банками, например, не будут учтены финансовые результаты, то нельзя сделать окончательные выводы о развитии банковской системы. Кроме того, полнота предполагает изучение признаков единиц совокупности за максимально длительные периоды. Достаточно полные данные являются, как правило, массовыми, исчерпывающими.

На практике исследуемые социально-экономические явления чрезвычайно многообразны, поэтому охватить все явления сложно и подчас невозможно. Исследователь вынужден изучать лишь часть статистической совокупности, а выводы делать по всей совокупности. В таких ситуациях важнейшим требованием является обоснованный отбор той части совокупности, по которой изучаются признаки. Эта часть должна отражать основные свойства явления и быть типичной. В реальной действительности в изучаемых явлениях и процессах могут взаимодействовать несколько совокупностей. В этих ситуациях в объекте изучения должны четко выделяться исследуемые совокупности.

Признаком единицы совокупности называют характерную черту, особенность, конкретное свойство, качество, которое может быть наблюдаемо и измерено. Совокупность, изучаемая во времени или в пространстве, должна быть сопоставима. Для этого необходимо использовать, например, единые стоимостные оценки. Для того чтобы качественно исследовать совокупность, изучают наиболее существенные или взаимосвязанные признаки. Количество признаков, характеризующих единицу совокупности, не должно быть излишним, так как это усложняет сбор данных и обработку результатов. Признаки единиц статистической совокупности необходимо комбинировать так, чтобы они дополняли друг друга и обладали взаимозависимостью.

Требование однородности статистической совокупности означает выбор критерия, по которому та или иная единица относится к изучаемой совокупности. Например, если изучается активность молодых избирателей, то необходимо определить границы возраста таких избирателей, чтобы исключить людей более старшего поколения. Можно ограничить такую совокупность представителями сельской местности или, например, студенчества.

Наличие вариации у единиц совокупности означает, что их признаки могут принимать различные значения или видоизменения. Такие признаки называются варьирующими, а отдельные значения или видоизменения – вариантами.

Признаки делятся на атрибутивны1е и количественные. Признак называется атрибутивным, или качественным, если он выражается смысловым понятием, например пол человека или его принадлежность к той либо иной социальной группе. Внутри они подразделяются на номинальные и порядковые.

Признак называют количественным, если он выражен числом. По характеру варьирования количественные признаки делятся на дискретные и непрерывные. Дискретные признаки обычно выражаются в виде целых чисел, например число человек в семье. К непрерывным признакам относятся, например, возраст, величина заработной платы, стаж работы и т. д.

По способу измерения признаки делятся на первичные (учитываемые) и вторичные (расчетные). Первичные (учитываемые) выражают единицу совокупности в целом, т. е. абсолютные величины. Вторичные (расчетные) непосредственно не измеряются, а рассчитываются (себестоимость, производительность). Первичные признаки лежат в основе наблюдения статистической совокупности, а вторичные определяются в процессе обработки и анализа данных и представляют собой соотношение первичных признаков.

По отношению к характеризуемому объекту признаки делятся на прямые и косвенные. Прямые признаки – это свойства, непосредственно присущие характерному объекту (объем продукции, возраст человека). Косвенные признаки являются свойствами, присущими не самому объекту, а другим совокупностям, относящимся к объекту или входящим в него.

По отношению ко времени различают моментальные и интервальные признаки. Моментальные признаки характеризуют изучаемый объект в какой-то момент времени, установленный планом статистического исследования. Интервальные признаки характеризуют результаты процессов. Их значения могут возникать только за определенный интервал времени.

Кроме признаков состояние исследуемого объекта или статистической совокупности характеризуют показатели. Показатели – одно из основных понятий статистики, под которым понимается обобщенная количественная оценка социально-экономических явлений и процессов. В зависимости от целевых функций статистические показатели делятся на учетно-оценочные и аналитические. Учетно-оценочные показатели – это статистическая характеристика размеров социально-экономических явлений в определенных условиях места и времени, отображающая объемы распространения явлений в пространстве или достигнутые на определенное время уровни. Аналитические показатели применяются для анализа данных изучаемой статистической совокупности и характеризуют особенности развития исследуемых явлений. В качестве аналитических показателей в статистике применяются относительные, средние величины, показатели вариации и динамики, показатели связи. Совокупность статистических показателей, отражающих взаимосвязи, которые существуют между явлениями, образуют системы статистических показателей.

В целом показатели и признаки в полной мере характеризуют и исчерпывающим образом описывают статистическую совокупность, позволяя исследователю проводить всестороннее изучение явлений и процессов жизни человеческого общества, что и является одной из целей статистической науки.

Важнейшей категорией статистики является статистическая закономерность. Под закономерностью вообще понимают обнаруживаемую причинно-следственную связь между явлениями, последовательность и повторяемость отдельных признаков, характеризующих явление. В статистике же под закономерностью понимают количественную закономерность изменения в пространстве и времени массовых явлений и процессов общественной жизни в результате действия объективных законов. Следовательно, статистическая закономерность свойственна не отдельным единицам совокупности, а всей совокупности в целом и проявляется только при достаточно большом числе наблюдений. Таким образом, статистическая закономерность обнаруживает себя как средняя, общественная, массовая закономерность при взаимопогашении индивидуальных отклонений значений признаков в ту или иную сторону. Проявление статистической закономерности дает возможность представить общую картину явления, изучить тенденцию его развития, исключая случайные, индивидуальные отклонения.

Современная организация статистики в Российской Федерации

Статистика играет важную роль в управлении экономическим и социальным развитием страны, так как правильность любого управленческого решения во многом зависит от той информации, на основе которой оно принято. Только точные, достоверные и правильно проанализированные данные должны приниматься во внимание на высоких уровнях управления.

Изучением экономического и социального развития страны, отдельных регионов, отраслей, фирм, предприятий занимаются специально созданные для этого органы, образующие статистическую службу. В Российской Федерации функции статистической службы выполняют органы государственной статистики и органы ведомственной статистики.

Высшим органом управления статистикой в нашей стране является Федеральная служба государственной статистики (ФСГС), созданная в соответствии с Указом Президента РФ от 09.03.2004 № 314 «Структура федеральных органов исполнительной власти». ФСГС является федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации о социальном, экономическом, демографическом и экологическом положении страны, а также функции по контролю и надзору в области государственной статистической деятельности на территории РФ.

Федеральная служба государственной статистики находится в ведении Министерства экономического развития и торговли РФ.

Согласно постановлению Правительства РФ от 07.04.2004 № 188 основными функциями Федеральной службы государственной статистики являются:

- представление в установленном порядке статистической информации Президенту РФ, Правительству РФ, Федеральному Собранию РФ, органам государственной власти, средствам массовой информации, организациям и гражданам, а также международным организациям;

- разработка и совершенствование научно обоснованной официальной статистической методологии для проведения статистических наблюдений и формирования статистических показателей, обеспечение соответствия указанной методологии международным стандартам;

- разработка и совершенствование системы статистических показателей, характеризующих состояние экономики и социальной сферы;

- сбор статистической отчетности и формирование на ее основе официальной статистической информации;

- контроль за выполнением организациями и гражданами, осуществляющими предпринимательскую деятельность без образования юридического лица, законодательства РФ в области государственной статистики;

- развитие информационной системы государственной статистики, обеспечение ее совместимости и взаимодействия с другими государственными информационными системами;

- обеспечение хранения государственных информационных ресурсов и защиты конфиденциальной и отнесенной к государственной тайне статистической информации;

- реализация обязательств РФ, вытекающих из членства в международных организациях и участия в международных договорах, осуществление международного сотрудничества в области статистики.

Методология статистических показателей, формы и методы сбора и обработки статистических данных, установленные ФСГС, являются официальными статистическими стандартами РФ.

В своей основной деятельности ФСГС руководствуется федеральными статистическими программами, которые формируются с учетом предложений федеральных органов исполнительной и законодательной власти, органов государственной власти субъектов РФ, научных и других организаций и утверждаются ФСГС по согласованию с Правительством РФ.

Основной задачей статистических органов страны является обеспечение гласности и доступности общей (не индивидуальной) информации, а также гарантия достоверности, точности и правдивости учтенных данных. Кроме того, задачами ФСГС являются:

- представление официальной статистической информации Президенту РФ, Правительству РФ, Федеральному Собранию РФ, федеральным органам исполнительной власти, общественности, а также международным организациям;

- координация статистической деятельности федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ, обеспечение условий для использования указанными органами официальных статистических стандартов при проведении ими отраслевых (ведомственных) статистических наблюдений;

- разработка экономико-статистической информации, ее анализ, составление национальных счетов, необходимых балансовых расчетов;

- гарантирование полноты и научной обоснованности всей официальной статистической информации;

- предоставление всем пользователям равного доступа к открытой статистической информации путем распространения официальных докладов о социально-экономическом положении Российской Федерации, субъектов РФ, отраслей и секторов экономики, публикации статистических сборников и других статистических материалов.

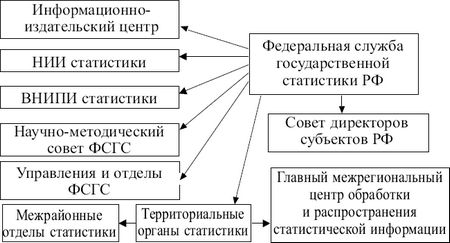

В результате реформирования экономики РФ изменилась и структура органов статистики. Местные районные статистические регистратуры упразднены и образованы межрайонные отделы статистики, которые являются представительствами территориальных органов статистики. Организация статистических органов России сейчас находится на стадии реформирования. На рис. 1.2 представлена схема органов статистики РФ на 2004 г.

Рис. 1.2. Схема органов статистики Российской Федерации на 2004 г.

В настоящее время можно отметить основные направления, по которым должны быть произведены реформы:

- соблюдение основного закона статистического учета – гласности и доступности информации при сохранении конфиденциальности индивидуальных показателей (коммерческой тайны);

- реформирование методологических и организационных основ статистики: изменение общих задач и принципов ведения хозяйства приводит к изменению теоретических положений науки;

- совершенствование системы сбора и обработки информации путем введения таких форм наблюдения, как цензы, регистры (реестры), переписи и др.;

- изменение (усовершенствование) методологии исчисления некоторых статистических показателей, характеризующих состояние экономики РФ, с учетом международных стандартов, иностранного опыта ведения статистического учета, систематизация всех показателей и приведение их в порядок, отвечающий вопросам и требованиям времени, с учетом системы национальных счетов (СНС);

- обеспечение взаимосвязи статистических показателей, характеризующих уровень развития общественной жизни страны;

- учет тенденции компьютеризации.

В ходе реформирования статистической науки должна быть создана единая информационная база (система), которая будет включать в себя информационные базы всех статистических органов, находящихся на более низкой ступени иерархической лестницы организации государственной статистики. В настоящее время проведена большая работа по организации работы статистических органов, но она еще не закончена, и предстоит еще много внимания уделить совершенствованию этого очень важного для государства информационного института.

Наряду с государственными статистическими службами существует ведомственная статистика, которая ведется в министерствах, ведомствах, на предприятиях, в объединениях и фирмах различных отраслей экономики. Ведомственная статистика занимается сбором, обработкой и анализом статистической информации, необходимой для руководства, принятия управленческих решений, планирования деятельности предприятия или органа власти. На небольших предприятиях этой работой, как правило, занимается либо главный бухгалтер, либо непосредственно сам руководитель. На крупных предприятиях с разветвленной собственной региональной структурой или большой численностью, на крупных производствах организуются целые отделы или управления, занимающиеся анализом статистической информации. К этой работе привлекаются специалисты в области статистики, математики, бухгалтерского учета и экономического анализа, менеджеры и технологи. Подобная «команда», вооруженная современными средствами вычислительной техники, опираясь на методологию, предлагаемую теорией статистики и используя современные методики анализа, помогает строить эффективные стратегии развития бизнеса, а также эффективно организовывать деятельность органов государственной власти. Управлять сложными социальными и экономическими системами, не располагая оперативной, полной и достоверной статистической информацией, невозможно.

Таким образом, перед органами государственной и ведомственной статистикой стоит очень важная задача теоретического обоснования объема и состава статистической информации, которая соответствовала бы современным условиям развития экономики, способствовала рационализации в системе учета и статистики и минимизированию затрат на выполнение этой функции.