Расчет страховых тарифов по рисковым видам страхования

Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок.

Данная методика применяется при выполнении следующих условий:

- существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины: q – вероятность наступления страхового случая по одному договору страхования; S – средняя страховая сумма по одному договору страхования SB – среднее возмещение по одному договору страхования при наступлении страхового случая;

- предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

- расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

При наличии статистики показатели рассчитываются следующим образом:

q = M/N.

где М – количество страховых случаев в N договорах; N – общее количество договоров, заключенных за некоторый период времени в прошлом.

В соответствии с данной методикой нетто-ставка (7) включает в себя основную часть (7), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (7), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со средними выплатами за принятый тарифный период.

Основная часть нетто-ставки 70 соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения SB.

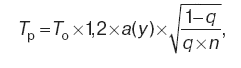

Рисковая надбавка рассчитывается по формуле:

где п – планируемое (фактическое) число договоров страхования; а(у) – коэффициент гарантии, означающий, что страховая организация с вероятностью у предполагает обеспечить превышение общей суммы выплат страховых возмещений над всей собранной страховой премией по виду страхования. Значение а(у) принимается для того или иного уровня у по данным специальной таблицы, рассчитанной на основе теории вероятностей исходя из предположения, что совокупный размер выплаченных страховых возмещений является нормально распределенной случайной величиной. Брутто-ставка 76 рассчитывается по формуле:

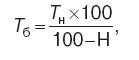

где Н – нагрузка в процентах.