Налоги с физических лиц

Налогообложение физических лиц занимает особое место в любой налоговой системе, т.к. основывается на том принципе, что каждый гражданин должен участвовать в поддержке государства частью личных доходов. Поэтому налоги с граждан отражают причастность налогоплательщика к формированию общегосударственных доходов. В то же время налоги служат средством индивидуальной связи гражданина с местными органами власти и управления, они дают основание для контроля за эффективным использованием государственных бюджетных ресурсов, формируемых за счет налогоплательщиков. Ряд налогов, уплачиваемых физическими лицами, имеют более широкое назначение, поэтому рассматриваются в других разделах. К таким налогам относятся госпошлина, транспортный налог, земельный налог и др.

Налог на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. Это федеральный налог с дифференцированными пропорциональными ставками в зависимости от вида дохода. в настоящий момент порядок расчета, взимания и уплаты налога на доходы физических лиц регламентируется гл. 23 НК РФ.

Налогоплательщиками налога на доходы являются российские граждане и иностранные граждане, получающие доходы в России.

За граждан (кроме предпринимателей) налог в бюджет перечисляют работодатели, выплачивающие им доходы, которые выступают в роли налогового агента.

Налогом облагаются доходы российских граждан, полученные как в России, так и за границей. У иностранных граждан налогом облагаются: доходы, полученные как в России, так и за границей, если иностранец проживает в России более 183 дней в течение 12 следующих подряд месяцев, т.е. является налоговым резидентом и доходы, полученные в России, если иностранец проживает в России менее 183 дней в течение 12 следующих подряд месяцев.

Пример. В 20011 г. в ООО «Весна» работал гражданин Греции. Согласно отметкам в паспорте в России он находился 120 дней. Следовательно, он не является резидентом. Однако НДФЛ с него все равно нужно удерживать, поскольку доход он получил от организации, расположенной в России.

Полный перечень доходов, которые относятся к полученным на территории России, приведен в п. 1 ст. 208 Налогового кодекса, в частности:

- Дивиденды, полученные от российских фирм, а также обособленных подразделений или филиалов иностранных фирм, работающих в России.

- Проценты, полученные от российских фирм и предпринимателей, а также обособленных подразделений или филиалов иностранных фирм, работающих в России, за предоставление им денежных средств (другого имущества) по договору ссуды или кредитному договору.

- Страховые выплаты, полученные от российской страховой компании или обособленного подразделения иностранной страховой компании в России.

- Доходы, полученные от использования в России авторских прав, прав на патенты и т.п., а также доходы, полученные от использования имущества, находящегося на территории России (например, доход от сдачи имущества в аренду).

- Доходы от продажи любого имущества, находящегося в России.

- Доходы, связанные с оплатой труда, например: заработная плата; надбавки и доплаты за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т.д.; премии и вознаграждения.

- Стоимость любого полученного имущества (работ, услуг), оплаченного за счет средств стороннего лица и др.

Перечень доходов, полученных за пределами России, приведен в п. 3 ст. 208 Налогового кодекса, к ним относятся:

- Дивиденды, а также проценты, начисленные за предоставление денежных средств (другого имущества) по договору ссуды или кредитному договору, полученные от иностранной организации.

- Страховые выплаты, полученные от иностранной страховой компании, не имеющей постоянного представительства в России.

- Доходы, полученные от использования за границей авторских прав, прав на патенты и т.п., а также доходы, полученные от использования имущества, находящегося за рубежом (например, доход от сдачи имущества в аренду).

- Доходы от продажи любого имущества, находящегося за рубежом.

- Вознаграждение за труд, выплачиваемое иностранными организациями за работу за рубежом.

Кроме перечисленного налогом облагается материальная выгода, получаемая человеком. Под материальной выгодой понимают доход, полученный человеком от покупки товаров (работ, услуг) на льготных условиях (например, со скидкой), при этом налогом облагается разница между стоимостью товаров (работ, услуг), по которой они обычно продаются сторонним покупателям, и ценой, по которой они проданы человеку.

Доход по займу, полученному на льготных условиях. Такой доход возникает, если получен беспроцентный заем или сумма процентов, которую он должен уплатить по займу, меньше 2/3 ставки рефинансирования Центрального банка - по рублевым займам, 9% годовых - по валютным займам. Налогом облагается разница между суммой процентов, рассчитанных исходя из 2/3 ставки рефинансирования Центрального банка (по рублевым займам) на дату уплаты процентов или 9% годовых (по валютным займам), и суммой процентов, которую человек должен уплатить по займу согласно договору.

Доход, полученный человеком при покупке ценных бумаг по ценам ниже рыночных. Налогом облагается разница между рыночной ценой ценных бумаг и стоимостью, по которой они были проданы.

Перечень доходов работников, которые не облагаются налогом, приведен в ст. 217 Налогового кодекса, в частности:

- суммы, выплачиваемые в возмещение вреда, причиненного здоровью; — выходное пособие, выплачиваемое при увольнении работника;

- компенсации, выплачиваемые работникам при переезде на работу в другую местность;

- компенсации, выплачиваемые в связи с направлением работника в командировку (суточные в пределах 700 руб. за каждый день командировки в России, 2500 руб. - в загранкомандировке, оплата проезда и жилья, сборы за услуги аэропортов, оплата услуг связи, расходов по получению загранпаспорта и виз и т.д.);

- единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи;

- единовременная материальная помощь, оказываемая работникам, пострадавшим от террористических актов на территории России;

- суммы материальной помощи, а также стоимость выигрышей и призов, выдаваемых при проведении рекламы товаров (работ, услуг), не превышающие 4000 руб. в год на одного человека.

Также не облагается налогом стоимость лечения работника или члена его семьи, оплаченная за него фирмой за счет ее чистой прибыли.

Налоговый и отчетный периоды по налогу на доходы физических лиц равны году.

Ставка налога зависит от того, какой доход получил налогоплательщик. НК предусматривает четыре разные ставки налога. Большинство доходов облагаются налогом по ставке 13%. При этом некоторые виды доходов облагаются по специальные налоговые ставки: 35, 30, 15 и 9%.

Но ставке 35% облагают:

- выигрыши и призы стоимостью больше 4000 руб. в год на одного человека, выдаваемых на конкурсах, играх и других мероприятиях, проводимых с целью рекламы товаров (работ, услуг);

- проценты по вкладам в банках, превышающие сумму, рассчитанную из действующей ставки рефинансирования ЦБ РФ, увеличенную на пять процентных пунктов по рублевым вкладам или 9% годовых по вкладам в иностранной валюте;

- доход (материальная выгода) по займу, полученному на льготных условиях, налогом облагают разницу между суммой процентов, рассчитанных исходя из 2/3 ставки рефинансирования Банка России (по рублевым займам) на дату уплаты процентов или 9% годовых (по валютным займам), и суммой процентов, которую человек должен заплатить по займу фактически.

Пример. Гражданин получил от организации, в которой он работает, заемные средства в размере 100 000 руб. под 5% годовых на один год.

Ставка рефинансирования Банка России на момент выдачи заемных средств составила 16% годовых; 2/3 этой ставки равны 11% (16% : 3 х 2); 5% < 11%, следовательно, гражданин получил экономию за пользование заемными средствами в размере 6000 руб. [(100 000 руб. х 11% : 100%) - (100 000 руб. х 5% : 100%)]. Налог с доходов, полученных в виде материальной выгоды, составил 2100 руб. (6000 руб. х 35% : 100%).

Организация при выплате дохода физическому лицу обязана удержать сумму налога и перечислить ее в соответствующий бюджет.

По ставке 30% облагаются доходы, полученные на территории РФ физическими лицами, которые не являются налоговыми резидентами, т.е. находятся в России менее 183 дней в течение 12 следующих подряд месяцев, кроме дивидендов, полученных от российских компаний.

По ставке 15% облагаются дивиденды полученные нерезидентом от российской фирмы.

По ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием эмитированным до 01.01.2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. Все остальные доходы облагаются по ставке 13%.

В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, решению суда или иных органов производятся какие-либо удержания, то это не уменьшает налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены разные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Для доходов, в отношении которых предусмотрены налоговые ставки (30,35,9%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты к таким доходам не применяются.

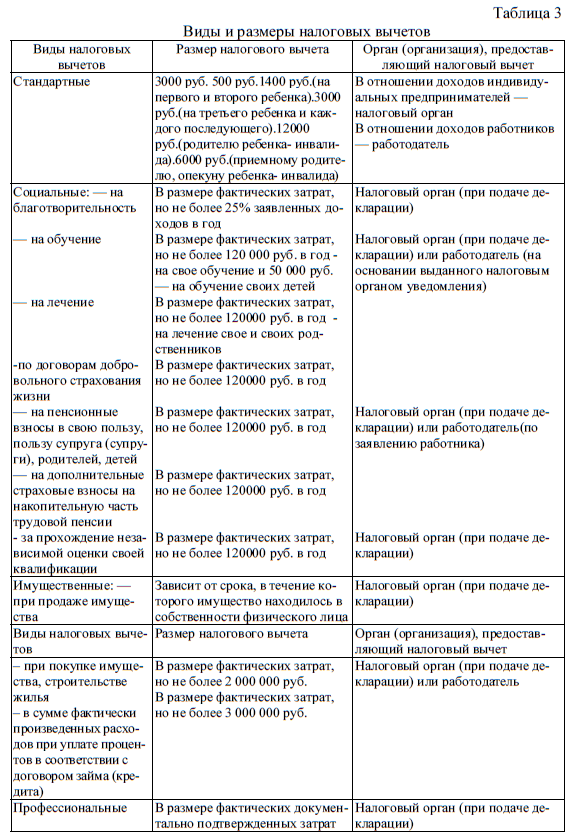

Стандартные налоговые вычеты при исчислении налога на доходы физических лиц

Налоговые вычеты - это суммы, на которые может быть уменьшен доход физического лица при расчете НДФЛ. Согласно НК РФ предусмотрены четыре вида вычетов. Доходы, облагаемые по ставке 13%, до расчета налога уменьшаются на сумму налоговых вычетов. Если сумма вычетов больше, чем сумма дохода, то налог не удерживается.

Налоговые вычеты подразделяются на стандартные, социальные, имущественные и профессиональные (см. табл. 3)

Социальные, имущественные и профессиональные налоговые вычеты предоставляет налоговая инспекция, в которой человек, получивший доход, состоит на учете при подаче им декларации по налогу на доходы физических лиц за прошедший год.

В отдельных случаях работодатели могут уменьшить доход сотрудников на некоторые виды профессиональных и имущественных вычетов, например, при покупке работником квартиры или другой недвижимости, при выплате доходов от операций по купле-продаже ценных бумаг, при выплате доходов по гражданско-правовым договорам (например, договору подряда или поручения).

Социальные вычеты физическому лицу (гражданину) предоставляет налоговый орган, либо налоговый агент по уведомлению налогового органа, выданного по заявлению физического лица. Чтобы их получить, физическое лицо должно сдать в налоговую инспекцию декларацию о доходах, полученных за год, и приложить к ней документы, которые подтверждают его право на вычеты.

Социальные налоговые вычеты, за исключением вычетов на обучение детей, предоставляются в размере фактически произведенных расходов, но в совокупности не могут превышать 120000 руб. в год.

Имущественные налоговые вычеты в части покупки (строительства) жилья могут предоставляться либо налоговым органом, либо работодателем — по выбору налогоплательщика.

Стандартные налоговые вычеты работнику предоставляет работодатель, а индивидуальному предпринимателю — налоговый орган. Физическому лицу, имеющему право одновременно на стандартный вычет в размере 3000 руб. и 500 руб., предоставляется максимальный из вычетов, то есть 3000 руб.

Социальные и имущественные вычеты не предоставляются физическому лицу — индивидуальному предпринимателю, применяющему специальные режимы налогообложения.

Право на налоговые вычеты имеют только физические лица — резиденты РФ, т.е. те, кто проживает в России не менее 183 дней в календарном году. Если же работник резидентом не является, то вычетами он воспользоваться не может.

Если человек работает в нескольких местах, то стандартные вычеты предоставляются только в одном из них, причем, где получать вычет, человек решает самостоятельно. Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них.

Стандартные налоговые вычеты могут быть предоставлены в следующих размерах: 3000, 500 на самого работника, если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Перечень лиц, имеющих право на вычет в размере 3000 руб. в месяц, приведен в пп. 1 п. 1 ст. 218 Налогового кодекса. Этот вычет, в частности, предоставляется работникам, которые:

- пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия (например, на Чернобыльской АЭС, на объекте "Укрытие", на производственном объединении "Маяк");

- являются инвалидами Великой Отечественной войны;

- стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите Советского Союза или Российской Федерации.

Перечень лиц, имеющих право на вычет в размере 500 руб. в месяц, приведен в пп. 2 п. 1 ст. 218 Налогового кодекса, к ним относятся:

- Герои Советского Союза или Российской Федерации;

- награжденные орденами Славы трех степеней;

- инвалиды с детства; инвалиды I и II групп;

- пострадавшие в атомных и ядерных катастрофах при условии, что они не имеют права на стандартный налоговый вычет в размере 3000 руб.

Если сотрудник работает не с начала года, то вычет предоставляется с учетом дохода, который он получил по прежнему месту работы, при этом работник должен представить с предыдущего места работы справку о доходах 2-НДФЛ.

Вычет на детей предоставляется в размере 1400 руб. (на первого и второго ребенка),3000 руб. (на третьего и каждого последующего ребенка),12000 руб.(родителю ребенка- инвалида), 6000 руб.(приемному родителю, опекуну ребенка- инвалида ). Вычет предоставляется всем работникам, которые имеют детей или являются опекунами, попечителями, приемными родителями на каждого ребенка. Налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 руб. Данный вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю.

Для получения налогового вычета, работник должен написать заявление с просьбой о его предоставлении с приложением документов, подтверждающих это право.

Если работник имеет право на несколько стандартных налоговых вычетов, ему предоставляется максимальный из них, на содержание детей - он предоставляется независимо от других вычетов.

Пример. Факелов женат, у него двое детей. Одному ребенку 10 лет, другому — 12. Ежемесячно Факелов зарабатывает 55 000 руб. Ему ежемесячно предоставляется два вычета по 1400 руб. на детей. В начале 2016 г. Факелов написал заявление, в котором попросил предоставить ему вычеты и приложил к нему копии свидетельств о рождении своих детей. Однако уже в июле 2016 г. заработок Факелова составил 385 000 руб. (55 000 руб. * 7) и превысил установленный лимит (350 000 руб.). Значит, с этого месяца он потерял право на вычет на детей.

Лица, получающие вознаграждение по гражданско-правовому договору (например, договору подряда или поручения), имеют право на профессиональный налоговый вычет.

Профессиональный налоговый вычет - это сумма всех документально подтвержденных затрат, связанных с выполнением работ по гражданско-правовому договору (например, стоимость израсходованных материалов). Он предоставляется на основании заявления лица, получающего вознаграждение.

Особый порядок предоставления вычета установлен для вознаграждений, выплачиваемых по авторскому договору за создание, исполнение или использование произведений науки, литературы и искусства.

Так, если расходы, связанные с получением авторского вознаграждения, не могут быть подтверждены документально, профессиональный вычет предоставляется в размерах сведенных в таблице:

| Вид вознаграждения | Сумма вычета (в процентах от суммы начисленного дохода) |

|---|---|

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

Доход физического лица, облагаемый налогом, может быть уменьшен на сумму денежных средств, перечисленных на благотворительные цели, на оплату обучения, на оплату медицинских услуг, на сумму пенсионных взносов по договорам негосударственного пенсионного страхования и (или) добровольного пенсионного страхования.

Социальные налоговые вычеты. Такие вычеты предоставляются в том случае, если в течение года физическое лицо (гражданин) тратил деньги:

- на благотворительность;

- на обучение;

- на лечение;

- на пенсионные взносы в свою пользу и в пользу родственников;

- на дополнительные страховые взносы на накопительную часть трудовой пенсии

- на уплату страховых взносов по договорам добровольного страхования жизни

- на прохождение независимой оценки своей квалификации.

Расходы на благотворительность (подп. 1 п. 1 ст. 219 НК РФ). Вычет предоставляется в том случае, если гражданин перечислял благотворительные взносы:

- организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета;

- физкультурно-спортивным организациям, образовательным и дошкольным учреждениям;

- религиозным организациям.

Суммы таких взносов вычитаются из налогооблагаемой базы. Но нельзя уменьшить налогооблагаемую базу более чем на 25% полученного дохода. Для получения такого налогового вычета необходимо: подать в налоговый орган декларацию в установленной форме в установленный срок;

- документы, подтверждающие участие в благотворительной деятельности; платежные документы по расходам на благотворительность;

- справку о доходах по форме № 2-НДФЛ, где отражены полученный доход и сумма уплаченного налога.

Сумма социального налогового вычета, за исключением расходов на дорогостоящее лечение, оплаты обучения детей и расходов на благотворительность, не может превышать 120 000 руб. в год.

К расходам на благотворительные цели, уменьшающим доход физического лица при исчислении налога, относится денежная помощь, которую оказывает учреждениям науки, культуры, образования, здравоохранения и социального обеспечения. Причем для получения этого вычета указанные организации должны финансироваться из бюджета. Доход уменьшается на общую сумму таких расходов, но не более чем на 25% от общей суммы дохода.

Пример. В сентябре 2011 г. О. П. Федоров внес в кассу детского спортивного центра благотворительный взнос 100 000 руб. Деньги направлены на нужды детской хоккейной команды. Годовой заработок Федорова составил 300 000 руб. С этого дохода организация-работодатель удержала налог в размере 39 000 руб. (300 000 руб. х 13%: 100%). По окончании 2011 г. Федоров обратился в налоговую инспекцию с просьбой предоставить ему социальный налоговый вычет и сдал все необходимые документы. Вычет ему был предоставлен только в сумме 75 000 руб. (300 000 руб. х 25% : 100%).

Таким образом, налог, который Федоров должен был заплатить в 2011 г., равен 29 250руб. [(300 000руб. - 75000руб.) х 13% : 100%]. Переплата составила 9750 руб. (39 000 руб. - 29 250 руб.). Эту сумму налоговые органы вернут.

Расходы на обучение (подп. 2 п. 1 ст. 219 НК РФ). Вычет предоставляется физическому лицу (гражданину), если в течение года он тратил деньги: на собственное обучение на обучение своих детей.

Налогооблагаемый доход уменьшает сумма, истраченная на обучение -свое или ребенка. Однако она не должна превышать 50 000 руб. по каждому основанию. Если обучение ребенка оплачивали оба родителя, то вычет не должен быть больше, чем 50 000 руб. на двоих. Право на такой налоговый вычет распространено также на опекунов и попечителей, если они оплачивают учебу своих подопечных в возрасте до 24 лет на дневных отделениях образовательных учреждений, копию свидетельства о рождении ребенка (если обучался именно он).

Пример А. А Куприн в мае 2011 г. заплатил за свое обучение 30 000 руб. и обучение своего ребенка (20 лет) — 20 000 руб., который обучается по дневной форме. Годовой заработок Федорова составил 600 000 руб. (ежемесячно по 50 000 руб.). С этого дохода организация-работодатель удержала налог в размере 78 000руб. (600 000руб. х 13%: 100%).

В начале 2012 г. Куприн обратился в налоговую инспекцию с просьбой предоставить ему социальный налоговый вычет и сдал все необходимые документы. Вычет ему был предоставлен в сумме 50 000 руб. (30 000руб. + 20 000 руб.). Налог с учетом вычета составил 71 500 руб. [(600 000 руб. - 50 000 руб.) х 13% : 100%]. Переплата налога равна 6500 руб. (78 000 руб. - 71 500 руб.). Эту сумму налоговые органы вернут.

Виды лечения приведены в Постановлении Правительства РФ от 19 марта 2001 г. № 201, расходы на дорогостоящее лечение вычитаются из доходов, облагаемых налогом, полностью.

Пример В. В. Петров в сентябре 2011 г. оплатил свое лечение на сумму 20 000 руб.; в мае 2011 г. — лечение своей супруги сумму 18 000 руб.; в ноябре 2011 г. — лечение своей дочери на сумму 10 000 руб. Годовой заработок Федорова составил 7200 000 руб. (ежемесячно по 60 000 руб.) С этого дохода организация-работодатель удержала налог в размере 93 600 руб. (720 000 руб. х 13% : 100%)

Общая сумма потраченных средств на лечение составила 48 000 руб. (20 000руб. + 18 000руб. + 10 000руб.).

По окончании 2011 г. Петров обратился в налоговую инспекцию с просьбой предоставить ему социальный налоговый вычет и сдал все необходимые документы. Вычет ему был предоставлен на всю сумму — 48 000 руб. Сумма налога с учетом вычета составила 87 360 руб. [(720 000 руб. - 48 000 руб.) х 13% : 100%]. Переплата налога равна 6240 руб. (93 600 руб. - 87 360 руб.). Эту сумму налоговые органы вернут.

Имущественный вычет предоставляется при продаже личного имущества, строительстве или покупке жилья.

При продаже жилого дома, квартиры, комнаты, дачи, садового дома или земельного участка (недвижимого имущества) вычет предоставляется в размере 1 млн. руб. если имущество находилось в собственности менее трех лет и всего дохода, полученного от продажи имущества, если оно находилось в собственности более трех лет (с 01.01.2016 года, если оно находилось в собственности более пяти лет.)

Пример Налогоплательщик продал квартиру в марте 2013 г. за 1 500 000 руб. Приобрел он квартиру в сентябре 2011 г. за 1 200 000 руб. Поскольку налогоплательщик владел квартирой менее трех лет, то ему предоставляется вычет, равный 1 000 000 руб. (затраты на приобретение квартиры в сумме 1 200 000 рублей документально не подтверждены). Доходы в размере 500 000 руб. включаются в налоговую базу, облагаемую по ставке 13%.

Таким образом, налог при продаже квартиры составил 65 000 руб. (500 000руб. х 13% : 100%).

Вместо того чтобы не платить налог с выручки от продажи имущества, гражданин может уменьшить свой доход на расходы, которые были связаны с его получением.

Пример. Налогоплательщик продал квартиру в мае 2008 г. за 1 500 000 руб. Приобрел он эту квартиру в сентябре 2006 г. за 1 200 000 руб. Поскольку квартира находилась в собственности налогоплательщика менее трех лет, то ему нужно платить НДФЛ.

Его доход составил 300 000 руб. (1 500 000 руб. - 1 200 000 руб.), а сумма налога - 39 000 руб. (1 500 000 руб. -1 200 000 руб. х 13%: 100%).

Если при продаже объекта недвижимого имущества, находящегося в собственности с 2016 года, доходы налогоплательщика меньше, чем кадастровая стоимость этого объекта на 1 января года продажи, умноженная на понижающий коэффициент 0,7, доходы налогоплательщика от продажи указанного объекта принимаются равными кадастровой стоимости этого объекта на 01 января года продажи, умноженной на понижающий коэффициент 0,7.

При продаже любого другого имущества вычет предоставляется в сумме 250 000 руб.,(в случае наличия документов, подтверждающих произведенные расходы по приобретению прочего имущества, в размере документально подтвержденных расходов на приобретение), если имущество находилось в собственности менее трех лет и всего дохода, полученного от продажи имущества, если оно находилось в собственности более трех лет.

Пример: Налогоплательщик продал автомобиль в мае 2011 г. за 300 000 руб. Приобрел он его в сентябре 1998 г. за 600 000 руб. Поскольку автомобиль находился у него в собственности более трех лет, то вычет предоставляется на всю сумму полученного дохода, т.е. на 300 000руб.

Индивидуальные предприниматели не могут воспользоваться вычетом, если они продают имущество в рамках своей деятельности (подп. 4 п. 2 ст. 220 НК РФ).

При покупке или строительстве жилья (жилого дома или квартиры) физические лица имеют право уменьшить доходы, облагаемые налогом, на сумму расходов, связанных с покупкой (строительством) жилья в размере, не превышающем 2 000 000 руб., а также на сумму процентов по кредитам, полученным на эти цели в неограниченном размере и не более 3 000 000 руб. (с 01.01.2014 года).

Вычет предоставляется только при условии, что жилье покупается или строится на территории России.

Проценты по кредитам уменьшают доход только при условии, что кредит был получен в российском банке и фактически использован на строительство или приобретение жилья.

Если этот имущественный вычет не может быть использован полностью в календарном году, то его остаток переносится на следующие годы до полного использования.

В отношении жилья, приобретенного до 1 января 2014 года, имущественный налоговый вычет как в части расходов на новое строительство, так и в части расходов, направленных на погашение процентов по кредитам, полученным на его приобретение, предоставлялся только в отношении одного и того же объекта недвижимого имущества. При этом повторное предоставление имущественного налогового вычета не допускалось.

С 1 января 2014 года появилась, возможность получения имущественного налогового вычета до полного использования его предельного размера без ограничения количества установленных объектов недвижимого имущества, расходы по приобретению или строительству которых могут учитываться в составе имущественного налогового вычета. Налогоплательщик, не использовавший при приобретении одного объекта недвижимости всю сумму вычета (2 млн. руб.), вправе получить остаток в случае покупки (строительства) другого жилья.

Налогообложение преднринимателей без образования юридического лица

Индивидуальные предприниматели и частные нотариусы сами рассчитывают и уплачивают налог со своих Доходов (ст. 227 НК РФ).

Физические лица, не являющиеся индивидуальными предпринимателями, самостоятельно исчисляют и уплачивают налог только в тех случаях, если они:

- получили доходы от других физических лиц — не индивидуальных предпринимателей, заключив с ними гражданско-правовые договоры, договоры найма или аренды; продали имущество, принадлежащее им на праве собственности;

- получили доход от источников, находящихся за пределами РФ (конечно, это касается только резидентов). Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами РФ, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения (п. 1 ст. 232 НК РФ). получили доход от налоговых агентов при условии, что те не удержали налог;

- выиграли что-либо в лотерею, на тотализаторе.

Доход, облагаемый по ставке 13%, должен быть уменьшен на сумму налоговых вычетов: стандартных, социальных, имущественных и профессиональных. Доход, облагаемый по другим ставкам (35% или 9%), на налоговые вычеты не уменьшается.

Все вычеты предоставляются налоговой инспекцией, где предприниматель состоит на учете, на основании его заявления, предоставленного вместе с налоговой декларацией за прошедший год.

Предприниматели имеют право уменьшить свой доход, облагаемый налогом, на сумму расходов, связанных с его получением.

Полный перечень расходов, на которые может быть уменьшен облагаемый доход предпринимателя, приведен в гл. 25 Налогового кодекса. Расходы, которые не поименованы в этой главе, доход предпринимателя не уменьшают. Все расходы предпринимателя должны быть документально подтверждены.

Если предприниматель не может документально подтвердить свои расходы, то вычет предоставляется в размере 20% от общей суммы полученных доходов.

Предприниматели в течение года уплачивают авансовые платежи по налогу, причем сумма авансовых платежей рассчитывается налоговой инспекцией. Авансовые платежи перечисляются в бюджет три раза в год, половина от общей суммы авансовых платежей перечисляется до 15 июля текущего года, 1/4 часть авансовых платежей следует заплатить до 15 октября текущего года. Такая же сумма уплачивается до 15 января следующего года.

По итогам года предприниматель самостоятельно рассчитывает сумму налога, которая подлежит перечислению в бюджет. Если сумма налога, рассчитанная по итогам года, превышает сумму авансовых платежей, то разницу необходимо доплатить до 15 июля следующего года.

Пример В собственности гражданина Р. И. Лаптева есть однокомнатная квартира. Он в этой квартире не проживает, а сдает ее другому физическому лицу — П. Р. Иванову. За наем квартиры Иванов ежемесячно платит Лаптеву 3000 руб. С этого дохода Лаптев должен исчислять и уплачивать НДФЛ в размере 13%.

Организации и предприниматели, выплачивающие доходы другим лицам, до 1 апреля текущего года представляют в налоговую инспекцию отчетность о доходах физических лиц, получивших доход в прошлом году.

Предприниматели один раз в год представляют в налоговую инспекцию декларацию по налогу на доходы, где указывается сумма налога, которую они уплачивают со своих доходов. Декларацию за прошедший год подают не позднее 30 апреля текущего года.

Из этого порядка есть исключения. Если до окончания года предприниматель прекратил свою деятельность, то он должен подать декларацию в пятидневный срок со дня прекращения деятельности.

Пример Индивидуальный предприниматель занимался оказанием бытовых услуг населению с 1 января по 31 декабря 2011 г. Сумма общего дохода от предпринимательской деятельности за 2011 г. составила 540 000 руб. — по 45 000 руб. ежемесячно. Расходы за год, связанные с предпринимательской деятельностью и подтвержденные документами, составили 160 000 руб. При расчете налоговой базы предпринимателя за 2011 г. будут использоваться такие данные:

540 000руб. — общий доход от предпринимательской деятельности;

160 000 руб. — профессиональный налоговый вычет.

Налоговым органом, на основании представленной индивидуальным предпринимателем в начале года декларации о предполагаемых доходах на 2011г. был рассчитан авансовый платеж — 24 000 руб.

В течение 2011 г. индивидуальный предприниматель сделал три авансовых платежа в размере 12 000 руб. (1/2 от 24 000 руб.); 6000 руб. (1/4 от 24 000 руб.) и еще 6000 руб. Итого налоговая база за 2011 г. равна 380 000 руб. (540 000руб. - 160 000руб.). Налог, рассчитанный по ставке 13%, составил 49 400 руб.

Значит, индивидуальному предпринимателю необходимо было доплатить разницу между фактически начисленным налогом за 2011 г. и авансовыми платежами в размере 25 400 руб. (49 400 руб. -- 24 000 руб.) не позднее 15 июля 2012 года.

Налог на имущество физических лиц

Налог на имущество физических лиц - это местный налог, зачисляемый, согласно Бюджетному кодексу РФ полностью в местный бюджет.

Налог на имущество физических лиц (далее в настоящем параграфе -налог) устанавливается главой 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК РФ и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с НК РФ и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных главой 32 НК РФ, и особенности определения налоговой базы в соответствии с настоящей главой.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения налогоплательщиками.

Налогоплательщиками являются физические лица, имеющие на территории РФ в собственности имущество, признаваемое объектом налогообложения. Если такое имущество находится в общей собственности нескольких физических лиц, то собственники несут равную ответственность по исполнению налогового обязательства; если в общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих физических лиц соразмерно его доли в этом имуществе.

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место; единый недвижимый комплекс; объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, предусмотренных НК РФ.

Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Законодательный (представительный) орган государственной власти субъекта Российской Федерации (за исключением городов федерального значения Москвы, Санкт-Петербурга и Севастополя) устанавливает в срок до 1 января 2020 года единую дату начала применения на территории этого субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения.

Налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в Едином государственном реестре недвижимости по состоянию на 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных НК РФ.

В отношении объекта налогообложения, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта.

Изменение кадастровой стоимости объекта имущества в течение налогового периода, как правило, не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах., если иное не предусмотрено настоящим пунктом.

Однако, изменение кадастровой стоимости объекта имущества вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Налоговым кодексом РФ установлена необлагаемая часть площади объектов жилой недвижимости (налоговый вычет), а именно:

- налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры.

- налоговая база в отношении комнаты определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 10 квадратных метров площади этой комнаты.

- налоговая база в отношении жилого дома определяется как его кадастровая стоимость, уменьшенная на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома.

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), определяется как его кадастровая стоимость, уменьшенная на один миллион рублей. Это тоже налоговый вычет.

Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры указанных налоговых вычетов.

В случае, если при применении указанных налоговых вычетов налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

До введения на территории всех субъектов Российской Федерации правила об исчислении налоговой базы исходя из кадастровой стоимости, налоговая база определялась в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, жилых помещений;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

Налоговые ставки, указанные в НК РФ, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

Право на налоговую льготу, согласно НК РФ, на всей территории России имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) Инвалиды I и II групп инвалидности;

3) Инвалиды с детства;

4) Участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) Лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитыва-ется этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

7) Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) Члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

10) Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) Физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) Родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) Физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

15) Физические лица - в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. То есть, льготу можно получить по выбору только на одну квартиру, один гараж и т.д.

Например: Пенсионер имеет 2 квартиры, жилой дом, гараж и два машино-места. Согласно указанного выше правила, он может получить льготы в отношении одной квартиры (по своему выбору), в отношении жилого дома и на один объект из числа гаража и двух машино-мест (по своему выбору).

Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

Сумма налога исчисляется на основании сведений, представленных в налоговые органы в соответствии со статьей 85 НК РФ регистрирующими органами (Росреестр).

В отношении объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (то есть до 31 января 1998 года), налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года.

В случае, если объект налогообложения находится в общей долевой собственности, налог исчисляется для каждого из участников долевой собственности пропорционально его доле в праве собственности на такой объект налогообложения.

В случае, если объект налогообложения находится в общей совместной собственности, налог исчисляется для каждого из участников совместной собственности в равных долях.

В случае изменения в течение налогового периода доли налогоплательщика в праве общей собственности на объект налогообложения сумма налога исчисляется с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права на налоговую льготу исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

Сумма налога за первые четыре налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения исчисляется по следующей формуле:

Н = (Н1 - Н2) x К + Н2, (20)

где

Н - сумма налога, подлежащая уплате; Н1 - сумма налога, исчисленная исходя из налоговой базы; Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за последний налоговый период определения налоговой базы в соответствии со статьей 404 НК РФ, либо сумма налога на имущество физических лиц, исчисленная за 2014 год в соответствии с Законом Российской Федерации от 9 декабря 1991 года N 2003-1 "О налогах на имущество физических лиц" и приходящаяся на указанный объект налогообложения, в случае применения порядка исчисления налога в соответствии со статьей 403 НК РФ начиная с 1 января 2015 года; К - коэффициент, равный:

0,2 - применительно к первому налоговому периоду, в котором налоговая база определяется исходя из кадастровой стоимости;

0,4 - применительно ко второму налоговому периоду, в котором налоговая база определяется исходя из кадастровой стоимости;

0,6 - применительно к третьему налоговому периоду, в котором налоговая база определяется исходя из кадастровой стоимости;

0,8 - применительно к четвертому налоговому периоду, в котором налоговая база определяется исходя из кадастровой стоимости.

Начиная с пятого налогового периода налог исчисляется в полном объеме.

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.