Управление оборотными активами

Состав оборотных активов предприятия и особенности финансового управления ими

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов операционной деятельности предприятия.

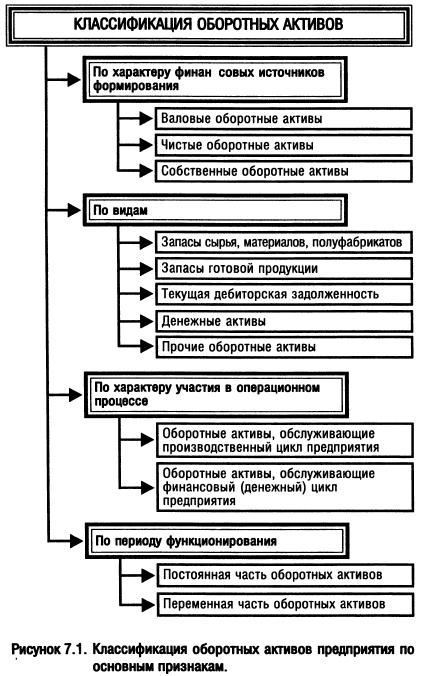

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 7.1).

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

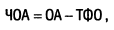

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов (чистого рабочего капитала) рассчитывают по следующей формуле:

где ЧОА — сумма чистых оборотных активов предприятия;

OA — сумма валовых оборотных активов предприятия;

ТФО — краткосрочные (текущие) финансовые обязательства предприятия.

в) Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

где C0A — сумма собственных оборотных активов предприятия;

OA — сумма валовых оборотных активов предприятия;

ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы предприятия;

ТФО — текущие финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

2. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в) Текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В современной практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

д) Прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме.

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, материалов и полуфабрикатов, объема незавершенной продукции и запасов готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (они представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности).

Более подробно дифференциация оборотных активов по этому признаку будет рассмотрена при характеристике производственного и финансового (денежного) циклов предприятия.

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Классификация оборотных активов предприятия не ограничивается перечисленными выше основными признаками. Она будет дополнена в процессе дальнейшего изложения вопросов управления оборотными активами.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции. Постоянный процесс кругооборота рассматриваемых активов представлен на рис. 7.2.

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы.

• На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

• На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

• На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

• На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций).

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

где ПОЦ — продолжительность операционного цикла предприятия, в днях;

П0мз — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

П0гп — продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации текущей дебиторской задолженности, в днях.

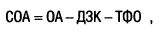

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОсм — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОнз — период оборота среднего объема незавершенного производства, в днях;

ПОгп — период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз — средний период оборота текущей дебиторской задолженности, в днях;

ПОкз — средний период оборота текущей кредиторской задолженности, в днях.

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис. 7.3.

Рассмотрим систему формирования отдельных циклов обращения оборотных активов предприятия на конкретном примере.

Пример: Определить продолжительность операционного, производственного и финансового циклов предприятия исходя из следующих данных:

- средний период оборота запасов сырья, материалов составляет 25 дней;

- средний период оборота незавершенного производства составляет 8 дней;

- средний период оборота запасов готовой продукции составляет 19 дней;

- средний период оборота текущей дебиторской задолженности составляет 20 дней;

- средний период оборота текущей кредиторской задолженности составляет 16 дней.

Подставляя значение этих показателей в вышеприведенные формулы, получим:

- Продолжительность операционного цикла предприятия = 25 = 8 + 19 + 20 = 72 дней.

- Продолжительность производственного цикла предприятия = 25 + 8 + 19 = 52 дня.

- Продолжительность финансового цикла предприятия = 52 + 20 - 16 = 56 дней.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в последовательном управлении оборотными активами предприятия. Главная задача этого управления состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия.

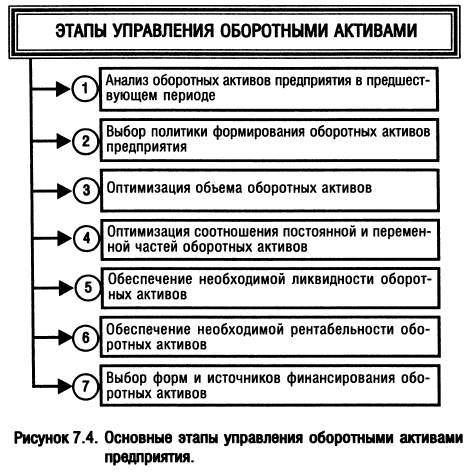

Управление оборотными активами предприятия осуществляется по следующим основным этапам (рис 7.4.):

1. Анализ оборотных активов предприятия в предшествующем периоде. Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

• На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, — темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

• На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

• На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

• На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

где Роа — рентабельность оборотных активов;

Ррп — рентабельность реализации продукции;

Ооа — оборачиваемость оборотных активов.

• На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов — динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия — консервативный, умеренный и агрессивный.

• Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

• Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования оборотных активов.

• Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете определяют сумму этих активов и их уровень по отношению к объему операционной деятельности.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективноности их использования и риска. Процесс оптимизации объема оборотных активов на этом этапе управления ими состоит из трех основных стадий.

• На первой стадии с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

• На второй стадии на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

• На третьей стадии определяется общий объем оборотных активов предприятия на предстоящий период:

где ОАп — общий объем оборотных активов предприятия на конец рассматриваемого предстоящего периода;

ЗСп — сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп — сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);

ДЗп — сумма текущей дебиторской задолженности на конец предстоящего периода;

ДАп — сумма денежных активов на конец предстоящего периода;

Пп — сумма прочих оборотных активов на конец предстоящего периода.

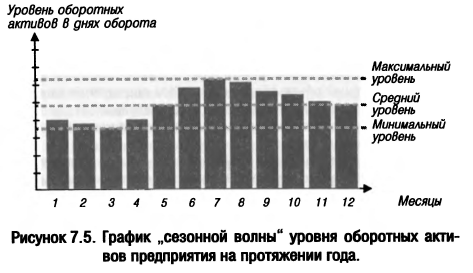

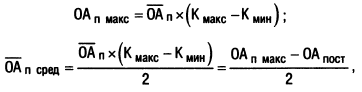

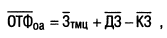

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение "сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим стадиям:

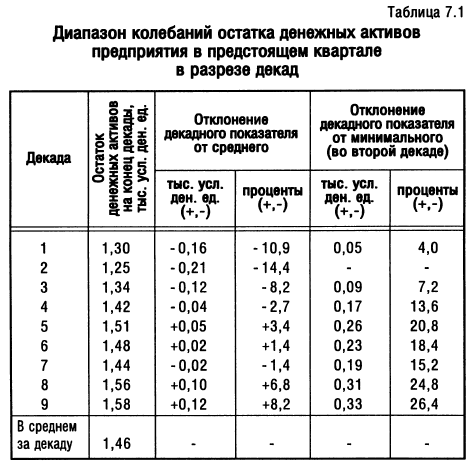

• На первой стадии по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней "сезонной волны" (рис. 7.5).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

• На второй стадии по результатам графика "сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

• На третьей стадии определяется сумма постоянной части оборотных активов по следующей формуле:

где ОАпост - сумма постоянной части оборотных активов в предстоящем периоде;

ОАп - средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде;

Кмин - коэффициент минимального уровня оборотных активов.

• На четвертой стадии определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

где OAп макс - максимальная сумма переменной части оборотных активов в предстоящем периоде;

OAп сред - средняя сумма переменной части оборотных активов в предстоящем периоде;

OAп пост - сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс - коэффициент максимального уровня оборотных активов;

Кмин - коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

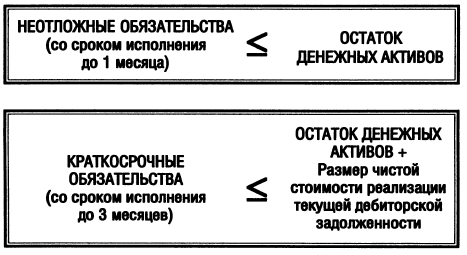

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и сред-неликвидных активов.

6. Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

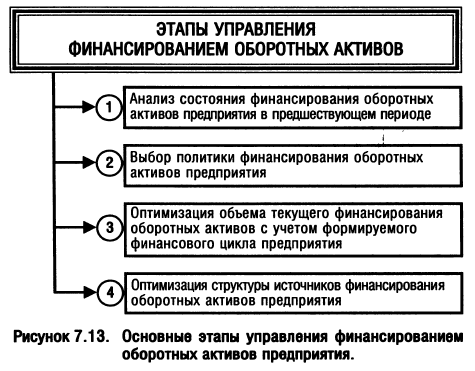

7. Выбор форм и источников финансирования оборотных активов. Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников. Подробно эти вопросы излагаются в специальном разделе.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

- норматив собственных оборотных активов предприятия;

- система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

- система коэффициентов ликвидности оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов.

Рассмотрим особенности управления отдельными видами оборотных активов предприятия.

Управление запасами

Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации продукции и минимизацию текущих затрат по их обслуживанию на предприятии. Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень трансакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.

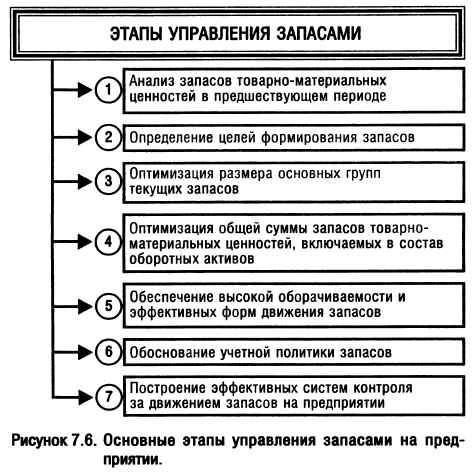

Управление запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рис. 7.6):

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

• На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

• На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

• На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объема в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

• На четвертой стадии анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими. Так, при классификации запасов по их видам могут быть выделены:

- сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд;

- незавершенное производство в виде незаконченных обработкой и сборкой деталей, узлов, изделий и незавершенных технологических процессов;

- готовая продукция, изготовленная на предприятии и предназначенная для продажи;

- товары в виде материальных ценностей, приобретенные (полученные) с целью дальнейшей продажи;

- малоценные и быстроизнашивающиеся предметы, используемые в течение не более одного года (или нормального операционного цикла, если его продолжительность превышает один год);

- прочие запасы материальных ценностей, входящие в состав оборотных активов.

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида — производственные (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила "Модель экономически обоснованного размера заказа" [Economic ordering quantity — EOQ model]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

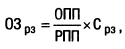

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели EOQ на примере формирования производственных запасов.

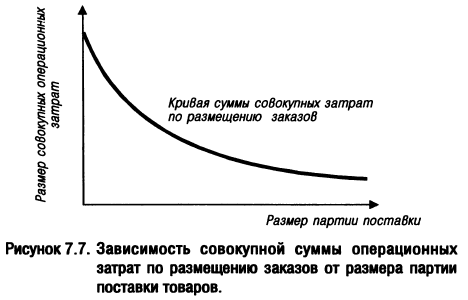

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом (рис. 7.7).

Сумма совокупных операционных затрат по размещению заказов при этом определяется по следующей формуле:

где ОЗрз — сумма совокупных операционных затрат по размещению заказов;

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

РПП — средний размер одной партии поставки товаров;

Срз — средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

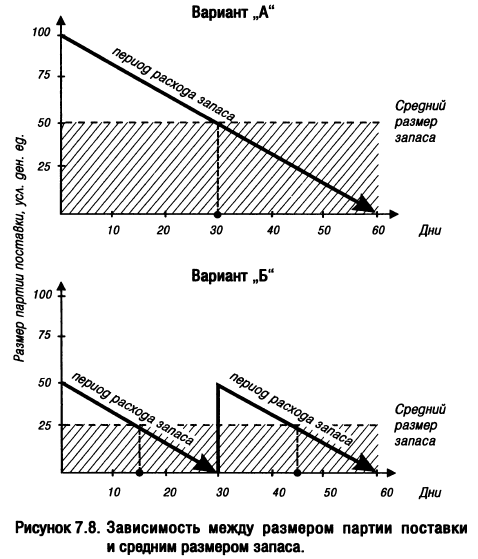

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней (см. рис. 7.8).

С учетом этой зависимости сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

где ОЗхр — сумма операционных затрат по хранению запасов на складе;

РПП — средний размер одной партии поставки товаров;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

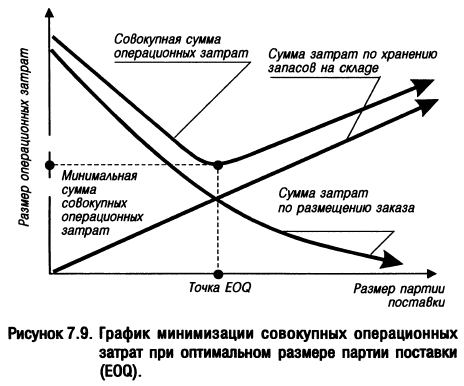

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это представлено на рисунке 7.9.

Математически Модель EOQ выражается следующей принципиальной формулой:

где РППo — оптимальный средний размер партии поставки товаров (EOQ);

ОПП — объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз — средняя стоимость размещения одного заказа;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

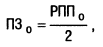

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

где ПЗо — оптимальный средний размер производственного запаса (сырья, материалов);

РППо — оптимальный средний размер партии поставки товаров (EOQ).

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции (Сх) будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие (Срз). Используя вместо показателя объема производственного потребления (ОПП) показатель планируемого объема производства продукции, мы на основе Модели EOQ аналогичным образом можем определить оптимальный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

4. Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

где Зп — оптимальная сумма запасов на конец рассматриваемого периода;

Нтх — норматив запасов текущего хранения в днях оборота;

Оо — однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх — планируемая сумма запасов сезонного хранения;

3цн — планируемая сумма запасов целевого назначения других видов.

5. Обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов.

Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности.

Основной целью оптимизации материальных потоков предприятия является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

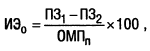

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования "метода совокупных затрат" [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потоков оборотных активов до и после проведения их оптимизации. Алгоритм расчетов интегральной экономической эффективности этого процесса имеет следующий вид:

где ИЭо — интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %;

П31 — фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

П32 — ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде;

0МПп — планируемый объем материального потока оборотных активов в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6. Обоснование учетной политики оценки запасов. При отпуске запасов в производстве, продаже и другом выбытии предприятие может осуществлять их оценку одним из следующих методов:

• идентифицированной себестоимости соответствующей единицы запасов. Такой метод может использоваться по отпускаемым запасам готовой продукции при выполнении специальных заказов и проектов;

• средневзвешенной себестоимости. Такая оценка производится по каждой единице запасов делением суммарной стоимости их остатка на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов (в натуральном выражении) на начало отчетного месяца и полученных в данном месяце запасов;

• себестоимости первых по времени поступления запасов (метод ФИФО). Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости первых по времени поступления входящих запасов);

• себестоимости последних по времени поступления запасов (метод ЛИФО). Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности, противоположной их поступлению на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости последних по времени поступления входящих запасов);

• нормативных затрат. Оценка по нормативным затратам состоит в применении норм расходов на единицу продукции, установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы и цены в нормативной базе должны регулярно проверяться и при необходимости пересматриваться;

• цены продажи. Оценка запасов по ценам продажи используется на предприятиях розничной торговли путем применения среднего процента торговой наценки на реализуемые товары. Этот метод могут применять торговые предприятия, реализующие обширный и изменчивый ассортимент товаров с примерно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью этих товаров и суммой торговой наценки на них. В свою очередь, сумма торговой наценки на реализованные товары рассчитывается как произведение продажной (розничной) стоимости этих товаров и среднего процента торговой наценки.

Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из приведенных методов их оценки.

На дату баланса запасы могут отражаться в отчетности по наименьшей из двух оценок — первоначальной стоимости или чистой стоимости реализации. Первоначальная стоимость запасов включает сумму, уплачиваемую поставщику (за вычетом непрямых налогов); сумму ввозной таможенной пошлины; сумму непрямых налогов, не возмещаемых предприятию; транспортно-заготовительные расходы; другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, пригодного для использования в предусмотренных целях. Чистая стоимость реализации представляет собой ожидаемую цену реализации запасов в условиях обычной операционной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию.

Выбор учетной политики оценки запасов обосновывается особенностями управления ими на предприятии.

7. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила "Система ABC". Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

• В категорию "А" включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе "Модели EOQ". Круг конкретных товарно-материальных ценностей, входящих в категорию "А", обычно ограничен и требует еженедельного контроля.

• В категорию "В" включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц.

• В категорию "С" включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по "Системе ABC" концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике контроля запасов получила и "Система уровня повторного заказа". Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

- средний период исполнения заказа, в днях;

- страховой запас на возможное нарушение срока поставки товара;

- страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется "уровень повторного заказа". При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

Управление текущей дебиторской задолженностью

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их эквивалентов предприятию, которое возникает в ходе нормального операционного цикла или предусмотрена к погашению в период до одного года.

Эффективное управление текущей дебиторской задолженностью связано в первую очередь с оптимизацией размера и обеспечением инкассации задолженности покупателей за товары, работы и услуги.

Формирование алгоритмов такого управления текущей дебиторской задолженностью, определяемое как кредитная политика предприятия по отношению к покупателям продукции, осуществляется по следующим основным этапам (рис. 7.10):

1. Анализ текущей дебиторской задолженности предприятия в предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятия, а также эффективности инвестированных в нее финансовых ресурсов. Анализ дебиторской задолженности по расчетам с покупателями проводится в разрезе товарного (коммерческого) и потребительского кредита.

• На первой стадии анализа с целью отражения реального состояния текущей дебиторской задолженности с позиций возможной ее инкассации в общей ее сумме выделяется чистая реализационная ее стоимость. Чистая реализационная стоимость дебиторской задолженности представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов (под сомнительным долгом понимается та часть дебиторской задолженности, относительно которой существует неуверенность ее погашения покупателем-должником).

Величина резерва сомнительных долгов определяется исходя из уровня фактической платежеспособности отдельных покупателей-дебиторов (прямой метод) или на основе соответствующей классификации дебиторской задолженности этого вида по срокам ее непогашения с установлением коэффициента сомнительности ее погашения по каждой группе (косвенный метод). Величина резерва сомнительных долгов при косвенном методе ее расчета определяется как сумма произведений текущей дебиторской задолженности соответствующей группы и коэффициента сомнительности ее погашения по данной группе.

На второй стадии анализа оценивается уровень дебиторской задолженности покупателей продукции и его динамика в предшествующем периоде. Оценку этого уровня рекомендуется осуществлять на основе следующих показателей:

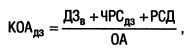

а) Коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги. Он рассчитывается по следующей формуле:

где КОАдз — коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги;

ДЗв — сумма текущей дебиторской задолженности покупателей, оформленной векселями;

ЧРСдз — сумма чистой реализационной стоимости дебиторской задолженности;

РСД — сумма резерва сомнительных долгов;

OA — общая сумма оборотных активов предприятия.

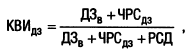

б) Коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги. Он определяется по следующей формуле:

где КВИдз — коэффициент возможной инкассации текущей дебиторской задолженности за товары, работы и услуги;

ДЗв — сумма текущей дебиторской задолженности покупателей, оформленной векселем;

ЧРСдз — сумма чистой реализационной стоимости дебиторской задолженности;

РСД — сумма резерва сомнительных долгов.

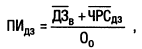

На третьей стадии анализа определяется средний период инкассации текущей дебиторской задолженности за товары, работы и услуги. Он характеризует роль этого вида дебиторской задолженности в фактической продолжительности финансового и общего операционного цикла предприятия. Расчет этого показателя производится по следующей формуле:

где ПИдз — средний период инкассации текущей дебиторской задолженности за товары, работы и услуги (в днях);

ДЗв — средняя сумма текущей дебиторской задолженности покупателей, оформленной векселем, в рассматриваемом периоде (расчитанная как средняя хронологическая);

ЧРСдз — средняя сумма чистой реализационной стоимости дебиторской задолженности в рассматриваемом периоде (рассчитанная как средняя хронологическая);

Оо — сумма дневного оборота по реализации продукции в рассматриваемом периоде.

• На четвертой стадии анализа оценивается состав дебиторской задолженности предприятия по отдельным ее "возрастным группам", т.е. по предусмотренным срокам ее инкассации.

• На пятой стадии анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (сумма резерва сомнительных доходов, подлежащая списанию в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

где Эдз — сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз — дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз — текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПдз — сумма прямых финансовых потерь от невозврата долга покупателями.

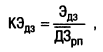

Наряду с абсолютной суммой эффекта в процессе этого этапа анализа может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность. Он рассчитывается по следующей формуле:

где КЭдз - коэффициент эффективности инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Эдз - сумма эффекта, полученного от инвестирования средств в текущую дебиторскую задолженность по расчетам с покупателями в определенном периоде;

ДЗрп - средний остаток текущей дебиторской задолженности по расчетам с покупателями в рассматриваемом периоде.

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики предприятия.

2. Выбор типа кредитной политики предприятия по отношению к покупателям продукции. В современной коммерческой и финансовой практике реализация продукции в кредит (с отсрочкой платежа за нее) получила широкое распространение как в нашей стране, так и в странах с развитой рыночной экономикой, формирование принципов кредитной политики отражает условия этой практики и направлено на повышение эффективности операционной и финансовой деятельности предприятия.

В процессе формирования принципов кредитной политики по отношению к покупателям продукции решаются два основных вопроса: а) в каких формах осуществлять реализацию продукции в кредит; б) какой тип кредитной политики следует избрать предприятию по каждой из форм реализации продукции в кредит.

Формы реализации продукции в кредит имеют две разновидности — товарный (коммерческий) кредит и потребительский кредит.

• Товарный (коммерческий) кредит представляет собой форму оптовой реализации продукции ее продавцом на условиях отсрочки платежа, если такая отсрочка превышает обычные сроки банковских расчетов. Обычно товарный (коммерческий) кредит предоставляется оптовому покупателю продукции на срок от одного до шести месяцев.

• Потребительский кредит (в товарной форме) представляет собой форму розничной реализации товаров покупателям (физическим лицам) с отсрочкой платежа. Он предоставляется обычно на срок от шести месяцев до двух лет.

Выбор форм реализации продукции в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции (товаров, услуг).

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия. Различают три принципиальных типа кредитной политики предприятия по отношению к покупателям продукции — консервативный, умеренный и агрессивный.

• Консервативный (или жесткий) тип кредитной политики предприятия направлен на минимизацию кредитного риска. Такая минимизация рассматривается как приоритетная цель в осуществлении его кредитной деятельности. Осуществляя этот тип кредитной политики предприятие не стремится к получению высокой дополнительной прибыли за счет расширения объема реализации продукции. Механизмом реализации политики такого типа является существенное сокращение круга покупателей продукции в кредит за счет групп повышенного риска; минимизация сроков предоставления кредита и его размера; ужесточение условий предоставления кредита и повышение его стоимости; использование жестких процедур инкассации дебиторской задолженности.

• Умеренный тип кредитной политики предприятия характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа.

• Агрессивный (или мягкий) тип кредитной политики предприятия приоритетной целью кредитной деятельности ставит максимизацию дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

В процессе выбора типа кредитной политики должны учитываться следующие основные факторы:

- современная коммерческая и финансовая практика осуществления торговых операций;

- общее состояние экономики, определяющее финансовые возможности покупателей, уровень их платежеспособности;

- сложившаяся конъюнктура товарного рынка, состояние спроса на продукцию предприятия;

- потенциальная способность предприятия наращивать обьем производства продукции при расширении возможностей ее реализации за счет предоставления кредита;

- правовые условия обеспечения взыскания дебиторской задолженности;

- финансовые возможности предприятия в части отвлечения средств в текущую дебиторскую задолженность;

- финансовый менталитет собственников и менеджеров предприятия, их отношение к уровню допустимого риска в процессе осуществления хозяйственной деятельности.

Определяя тип кредитной политики, следует иметь в виду, что жесткий (консервативный) ее вариант отрицательно влияет на рост объема операционной деятельности предприятия и формирование устойчивых коммерческих связей, в то время как мягкий (агрессивный) ее вариант может вызвать чрезмерное отвлечение финансовых ресурсов, снизить уровень платежеспособности предприятия, вызвать впоследствии значительные расходы по взысканию долгов, а в конечном итоге снизить рентабельность оборотных активов и используемого капитала.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) и потребительскому кредиту. При расчете этой суммы необходимо учитывать планируемые объемы реализации продукции в кредит; средний период предоставления отсрочки платежа по отдельным формам кредита; средний период просрочки платежей исходя из сложившейся хозяйственной практики (он определяется по результатам анализа текущей дебиторской задолженности в предшествующем периоде); коэффициент соотношения себестоимости и цены реализуемой в кредит продукции.

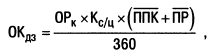

Расчет необходимой суммы оборотного капитала, направляемого в дебиторскую задолженность, осуществляется по следующей формуле:

где ОКдз — необходимая сумма оборотного капитала, направляемого в дебиторскую задолженность;

ОРк — планируемый объем реализации продукции в кредит;

Кс/ц — коэффициент соотношения себестоимости и цены продукции, выраженный десятичной дробью;

ППК — средний период предоставления кредита покупателям, в днях;

ПР — средний период просрочки платежей по предоставленному кредиту, в днях.

Если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

4. формирование системы кредитных условий. В состав этих условий входят следующие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

- система штрафных санкций за просрочку исполнения обязательств покупателями.

• Срок предоставления кредита (кредитный период) характеризует предельный период, на который покупателю предоставляется отсрочка платежа за реализованную продукцию. Увеличение срока предоставления кредита стимулирует объем реализации продукции (при прочих равных условиях), однако приводит в то же время к увеличению суммы финансовых ресурсов, инвестируемых в дебиторскую задолженность, и увеличению продолжительности финансового и всего операционного цикла предприятия. Поэтому, устанавливая размер кредитного периода, необходимо оценивать его влияние на результаты хозяйственной деятельности предприятия в комплексе.

• Размер предоставляемого кредита (кредитный лимит) характеризует максимальный предел суммы задолженности покупателя по предоставляемому ему товарному (коммерческому) или потребительскому кредиту. Его размер устанавливается с учетом типа осуществляемой кредитной политики (уровня приемлемого риска), планируемого объема реализации продукции на условиях отсрочки платежей, среднего объема сделок по реализации готовой продукции (при потребительском кредите — средней стоимости реализуемых в кредит товаров), финансового состояния предприятия-кредитора и других факторов. Кредитный лимит дифференцируется по формам предоставляемого кредита и видам реализуемой продукции. Если хозяйственные взаимоотношения предприятия с покупателем его продукции (юридическим лицом) носят стабильный долгосрочный характер, на расчетную сумму кредитного лимита ему может быть открыта кредитная линия.

• Стоимость предоставления кредита характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемой для сопоставления в годовом исчислении.

Устанавливая стоимость товарного (коммерческого) или потребительского кредита, необходимо иметь в виду, что его размер не должен превышать уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту. В противном случае он не будет стимулировать реализацию продукции в кредит, так как покупателю будет выгодней взять краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке.

• Система штрафных санкций за просрочку исполнения обязательств покупателями, формируемая в процессе разработки кредитных условий, должна предусматривать соответствующие пени, штрафы и неустойки. Размеры этих штрафных санкций должны полностью возмещать все финансовые потери предприятия-кредитора (потерю дохода, инфляционные потери, возмещение риска снижения уровня платежеспособности и другие).

5. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

- формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

- выбор методов оценки отдельных характеристик кредитоспособности покупателей;

- группировку покупателей продукции по уровню кредитоспособности;

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита — товарному и потребительскому.

• Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется обычно по таким критериям:

- дееспособность покупателя;

- уровень доходов покупателя и регулярность их формирования;

- состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

• Формирование и экспертиза информационной базы проведения оценки кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

Экспертиза полученной информации осуществляется путем логической ее проверки; в процессе ведения коммерческих переговоров с покупателями; путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

• Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

• Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита (группа "первоклассных заемщиков");

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

• Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей, наряду с размером кредитного лимита, может осуществляться по таким параметрам, как срок предоставления кредита; необходимость страхования кредита за счет покупателей; формы штрафных санкций и т.п.

6. Формирование процедуры инкассации текущей дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

7. Обеспечение использования на предприятии современных форм рефинансирования текущей дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов предприятия: денежные средства и высоколиквидные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

- факторинг;

- учет векселей, выданных покупателями продукции;

- форфейтинг.

8. Построение эффективных систем контроля за движением и своевременной инкассацией текущей дебиторской задолженности. Такой контроль организуется в рамках построения общей системы финансового контроля на предприятии как самостоятельный его блок. Одним из видов таких систем является "Система ABC" применительно к портфелю дебиторской задолженности предприятия. В категорию "А" включаются при этом наиболее крупные и сомнительные виды текущей дебиторской задолженности (так называемые "проблемные кредиты"); в категорию "В" — кредиты средних размеров; в категорию "С" — остальные виды дебиторской задолженности, не оказывающие серьезного влияния на результаты финансовой деятельности предприятия.

Критерием оптимальности разработанной и осуществляемой кредитной политики любого типа и по любым формам предоставляемого кредита, а соответственно и среднего размера текущей дебиторской задолженности по расчетам с покупателями за реализуемую им продукцию, выступает следующее условие:

где Д3о — оптимальный размер текущей дебиторской задолженности предприятия при нормальном его финансовом состоянии;

ОПдр - дополнительная операционная прибыль, получаемая предприятием от увеличения продажи продукции в кредит;

ОЗдз —дополнительные операционные затраты предприятия по обслуживанию текущей дебиторской задолженности;

ПКдз — размер потерь капитала, инвестированного в текущую дебиторскую задолженность, из-за недобросовестности (неплатежеспособности) покупателей.

Управление денежными активами

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых инвестиций).

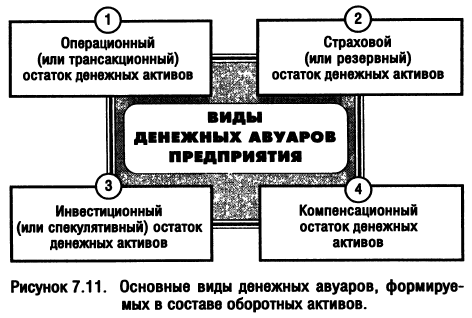

Формирование предприятием денежных авуаров вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных активов (рис. 7.11).

Операционный (или трансакционный) остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

Инвестиционный (или спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных авуаров других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете, формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных авуаров, однако четкое их разграничение в практических условиях является довольно проблематичным. Так, страховой остаток денежных активов в период его невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный остаток предприятия. Аналогичным образом инвестиционный остаток денежных активов в период его невостребованности представляет собой страховой или компенсационный остаток этих активов. Однако при формировании размера совокупного остатка денежных активов должен быть учтен каждый из перечисленных мотивов.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С учетом роли денежных активов в обеспечении платежеспособности предприятия организуется процесс управления ими. При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер.

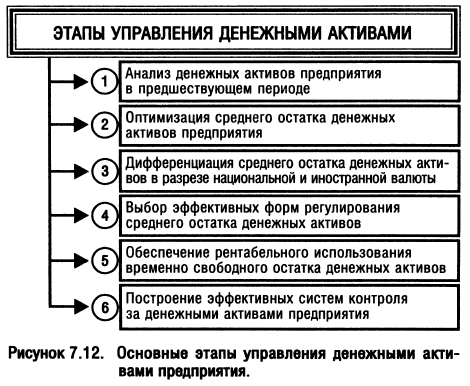

Управление денежными активами предприятия осуществляется по следующим основным этапам (рис. 7.12):

1. Анализ денежных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определение эффективности их использования.

• На первой стадии анализа оценивается степень участия денежных активов в совокупных оборотных активах предприятия и его динамика в предшествующем периоде. Оценка осуществляется на основе определения коэффициента участия денежных активов в совокупных оборотных активах предприятия, который рассчитывается по следующей формуле:

где КУда — коэффициент участия денежных активов в совокупных оборотных активах предприятия;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

ОА — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

• На второй стадии анализа определяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде. Такой анализ проводится для соотнесения средней суммы денежных активов с объемом денежных платежей (отрицательным денежным потоком предприятия).

Средний период оборота денежных активов рассчитывается по следующей формуле:

где ПОда — средний период оборота денежных активов, в днях;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

РДАo — однодневный объем расходования денежных средств в рассматриваемом периоде.

Аналогичным образом осуществляется и расчет обратного показателя — количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

где КOда — количество оборотов среднего остатка денежных активов в рассматриваемом периоде;

РДА — общий объем расходования денежных средств в рассматриваемом периоде;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

• На третьей стадии анализа определяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода. В этих целях рассчитывается коэффициент абсолютной платежеспособности или "кислотный тест", формула которого рассмотрена в системе показателей анализа финансового состояния предприятия.

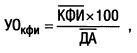

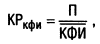

• На четвертой стадии анализа определяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (эквиваленты денежных средств) и коэффициент рентабельности краткосрочных финансовых инвестиций.

Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции определяется по следующей формуле:

где УOкфи — уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции, в %;

КФИ — средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

Коэффициент рентабельности краткосрочных финансовых инвестиций — эквивалентов денежных средств рассчитывается по следующей формуле:

где КРкфи — коэффициент рентабельности краткосрочных финансовых инвестиций;

П — сумма прибыли, полученная предприятием от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

КФИ — средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров управления денежными активами предприятия.

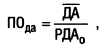

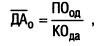

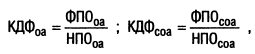

2. Оптимизация среднего остатка денежных активов предприятия. Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

• Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом объеме отрицательного денежного потока по операционной деятельности (соответствующем разделе плана поступления и расходования денежных средств) и количестве оборотов денежных активов. Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

где ДАo — планируемая сумма операционного остатка денежных активов предприятия;

ПОод — планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия;

КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

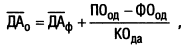

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью предприятия. В этом случае для расчета используется следующая формула:

где ДАo — планируемая сумма операционного остатка денежных активов предприятия;

ДАф — фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

ПОoд — планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия;

ФОoд — фактический объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности предприятия в предшествующем аналогичном периоде;

КОда — количество оборотов среднего остатка денежных активов в плановом периоде.

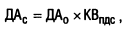

• Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств на предприятие по отдельным месяцам предшествующего года. Для расчета планируемой суммы страхового остатка денежных активов используется следующая формула:

где ДАc — планируемая сумма страхового остатка денежных активов предприятия;

ДАo — плановая сумма операционного остатка денежных активов предприятия;

КВпдс — коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

• Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется.

• Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных их видах:

где ДА — средняя сумма денежных активов в составе оборотного капитала предприятия в плановом периоде;

ДАo — средняя сумма операционного остатка денежных активов в плановом периоде;

ДАc — средняя сумма страхового остатка денежных активов в плановом периоде;

ДАк — средняя сумма компенсационного остатка денежных активов в плановом периоде;

ДАи — средняя сумма инвестиционного остатка денежных активов в плановом периоде.

Учитывая, что остатки денежных активов трех последних видов являются в определенной степени взаимозаменяемыми, общая потребность в них при ограниченных финансовых возможностях предприятия может быть соответственно сокращена.

В практике зарубежного финансового менеджмента применяются и более сложные модели определения среднего остатка денежных активов.

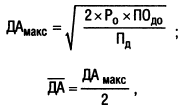

Наиболее широко используемой в этих целях является Модель Баумоля, который первый трансформировал для планирования остатка денежных средств ранее рассмотренную Модель EOQ. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю.

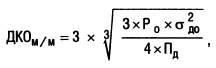

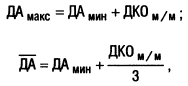

Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с Моделью Баумоля имеет следующий вид:

где ДАмакс — оптимальный размер максимального остатка денежных активов предприятия;

ДА — оптимальный размер среднего остатка денежных активов предприятия;

Ро — расходы по обслуживанию одной операции пополнения денежных средств;

Пд — уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым инвестициям), выраженный десятичной дробью;

ПОдо — планируемый объем отрицательного денежного потока по операционной деятельности (суммы расходования денежных средств).

Модель Миллера-Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового запаса.