Общие основы управления активами предприятия

Экономическая сущность и классификация активов предприятия

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.

Активы предприятия классифицируются по следующим основным признакам (рис. 6.1):

По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые.

• Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму.

• Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

• Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию.

По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные.

• Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

• Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные.

• Операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли.

• Инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые.

• Валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности.

• Чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по следующей формуле:

где ЧА — стоимость чистых активов предприятия;

А — общая сумма всех активов предприятия по балансовой стоимости;

ЗК — общая сумма используемого заемного капитала предприятия.

По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.

• Собственные активы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса).

• Арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета.

• Безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются.

По степени агрегированности активов как объекта управления они подразделяются на индивидуальные, отдельные группы и совокупный их комплекс.

• Индивидуальный актив характеризует вид (или разновидность) имущественных ценностей, который является единичным, минимально детализированным объектом хозяйственного управления (например, денежные средства в кассе; отдельная акция, приобретенная предприятием; конкретный вид нематериальных активов и т.п.).

• Группа активов характеризует часть имущественных ценностей, которые являются объектом комплексного функционального управления, организуемого на единых принципах и подчиненных единой финансовой политике (например, дебиторская задолженность предприятия; портфель ценных бумаг; основные средства и т.п.). Степень агрегированности таких групп активов — объектов функционального управления — предприятие определяет самостоятельно.

• Совокупный комплекс активов предприятия характеризует общий их состав, используемый предприятием. Такая совокупность активов предприятия характеризуется термином „целостный имущественный комплекс", который определяется как хозяйственный объект с законченным циклом производства и реализации продукции, оценка активов которого и управление ими осуществляется в комплексе.

По степени ликвидности активы предприятия подразделяются на следующие виды:

• Активы В абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа.

• Высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

• Среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

• Низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).

• Неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса).

По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия они подразделяются на используемые и неиспользуемые.

• Используемые активы характеризуют ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе предприятия, обеспечивая формирование его доходов.

• Неиспользуемые активы характеризуют ту часть имущественных ценностей, предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участий в настоящее время в силу различных объективных и субъективных причин.

По характеру нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды.

• Внутренние активы характеризуют имущественные ценности предприятия, находящиеся непосредственно на его территории.

• Внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов у других субъектов хозяйствования, в пути или на ответственном хранении.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он тем не менее не отражает всего многообразия видов активов предприятия, используемых в научной терминологии и практике финансового менеджмента. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления активами предприятия.

Сущность и задачи управления операционными активами

Управление операционными активами предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с их формированием, эффективным использованием в операционной деятельности предприятия и организацией их оборота.

Как и весь финансовый менеджмент, управление операционными активами подчинено цели роста рыночной стоимости предприятия. В процессе реализации этой цели управление операционными активами предприятия направлено на решение следующих основных задач (рис. 6.2):

1. Формирование достаточного объема и необходимого состава активов, обеспечивающих заданные темпы развития операционной деятельности. Эта задача реализуется путем определения потребности в необходимых активах, намечаемых к использованию в операционном процессе предприятия, оптимизации соотношения отдельных их видов и привлечения наиболее эффективных их разновидностей с позиций уровня производительности и потенциальной доходности предстоящего использования.

2. Обеспечение максимальной доходности (рентабельности) используемых активов при предусматриваемом уровне коммерческого риска. Максимизация доходности (рентабельности) активов достигается за счет их использования в наиболее эффективных направлениях операционной деятельности и коммерческих операциях предприятия. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности операционных активов достигается, как правило, при существенном возрастании уровня коммерческих рисков, связанных с их использованием, так как между этими двумя показателями существует прямая связь. Поэтому максимизация доходности (рентабельности) используемых активов должна обеспечиваться в пределах допустимого коммерческого риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени допустимого риска при осуществлении хозяйственной деятельности).

3. Обеспечение минимизации коммерческого риска использования активов при предусматриваемом уровне их доходности (рентабельности). Если уровень доходности (рентабельности) используемых активов задан или спланирован заранее, важной задачей является снижение уровня коммерческого риска операций или видов деятельности, обеспечивающих достижение этой доходности (рентабельности).

Такая минимизация уровня рисков может быть обеспечена путем диверсификации операций и направлений операционной деятельности предприятия, связанных с использованием активов; избежания отдельных видов коммерческих рисков; эффективных форм их внутреннего и внешнего страхования.

4. Обеспечение постоянной платежеспособности предприятия за счет поддержания достаточного уровня ликвидности активов. Эта задача решается в первую очередь за счет эффективного управления остатками денежных активов и их эквивалентов. Однако в процессе решения этой задачи следует иметь в виду, что излишне сформированные денежные активы, обеспечивая высокий уровень платежеспособности предприятия, теряют свою стоимость под влиянием фактора времени и инфляции. Поэтому задача поддержания достаточного уровня платежеспособности относится к числу оптимизационных, в процессе решения которой должны учитываться различные экономические интересы предприятия. Необходимая платежеспособность предприятия обеспечивается также высоким уровнем ликвидности готовой продукции, дебиторской задолженности, краткосрочных финансовых вложений и некоторых других видов операционных активов.

5. Оптимизация оборота активов. Эта задача решается путем эффективного управления денежными и материальными потоками активов в процессе отдельных циклов их кругооборота на предприятии; обеспечением синхронности формирования отдельных видов потоков активов, связанных с операционной деятельностью; минимизацией совокупных затрат на организацию оборота активов во всех их формах.

Все рассмотренные задачи управления операционными активами предприятия теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер. Поэтому в процессе управления операционными активами отдельные задачи должны быть оптимизированы между собой по критерию возможного роста рыночной стоимости предприятия.

Принципы формирования операционных активов

Важнейшим направлением менеджмента операционных активов является управление процессом их формирования. Процесс формирования операционных активов предприятия строится на основе следующих принципов (рис. 6.3).

1. Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации, формирование активов предприятия при его создании подчинено в первую очередь задачам развития его операционной деятельности. При этом следует иметь в виду, что на первоначальных стадиях жизненного цикла предприятия объем операционной деятельности возрастает довольно высокими темпами (при условии правильного выбора предприятием своей рыночной ниши). Поэтому формируемые на первоначальной стадии активы предприятия должны располагать определенным резервным потенциалом, обеспечивающим возможности прироста продукции и диверсификации операционной деятельности в ближайшем предстоящем периоде.

2. Обеспечение соответствия объема и структуры формируемых активов объему и структуре производства и сбыта продукции. Такое соответствие должно обеспечиваться еще в процессе разработки бизнес-плана создания нового предприятия путем определения потребности в отдельных видах активов, а затем поддерживаться на каждой новой стадии его развития. Реализация этого принципа формирования активов направлена в первую очередь на обеспечение проектируемого уровня их совокупной производительности.

3. Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности. Такая оптимизация состава активов предприятия направлена, с одной стороны, на обеспечение предстоящего полного полезного использования отдельных их видов, а с другой, — на повышение совокупной потенциальной их способности генерировать операционную прибыль.

4. Обеспечение возможностей высокого оборота активов в процессе их использования. Необходимость реализации этого принципа связана с тем, что ускорение оборота активов оказывает как прямое, так и косвенное воздействие на размер формируемой операционной прибыли предприятия. Для реализации этого принципа в процессе формирования операционных активов следует оптимизировать их состав по следующим трем группам:

а) высокооборачиваемые операционные активы. К ним относятся производственные запасы с закупкой и доставкой которых нет проблем, а соответственно и нет необходимости формирования страховых и сезонных их размеров; запасы готовой продукции, пользующиеся спросом потребителей; краткосрочная дебиторская задолженность; денежные активы в национальной и иностранной валюте, постоянно обслуживающие операционный процесс;

б) операционные активы с нормальной оборачиваемостью. К ним относятся прочие виды оборотных активов предприятия, не вошедшие в состав первой группы. Как правило, они составляют преимущественную часть оборотных активов предприятия;

в) низкооборачиваемые операционные активы. К ним относятся внеоборотные операционные активы — производственные основные средства и нематериальные активы, используемые в операционном процессе. Вопреки своему названию внеоборотные операционные активы осуществляют постоянный стоимостной кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени довольно большая и во много раз превышает продолжительность операционного цикла (период оборота оборотных активов).

5. Обеспечение прогрессивности отдельных видов активов с позиций их соответствия требованиям технологического прогресса. Современный рынок средств и предметов производства предлагают для формирования активов предприятия ряд альтернативных объектов и инструментов. В процессе их конкретного выбора следует при прочих равных условиях учитывать их перспективность, современность, многофункциональность, способность генерировать прибыль в различных хозяйственных ситуациях и соответственно повышать рыночную стоимость предприятия.

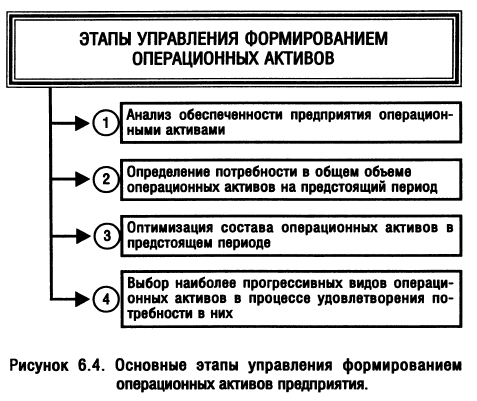

С учетом изложенных принципов организуется процесс формирования операционных активов предприятия. Этот процесс осуществляется по следующим основным этапам (рис 6.4):

1. Анализ обеспеченности предприятия операционными активами. Целью такого анализа является выявление основных тенденций в развитии операционных активов предприятия и оценка уровня обеспеченности ими производства и реализации продукции.

• На первой стадии анализа определяется общая стоимость операционных активов, используемых предприятием в разрезе отдельных этапов анализируемого периода. Эта стоимость определяется как среднехронологическая по каждому из анализируемых этапов и по анализируемому периоду в целом. В общую стоимость операционных активов предприятия по данным отчетных балансов включаются: а) сумма основных средств по остаточной стоимости; 6) сумма нематериальных активов по остаточной стоимости; в) сумма оборотных активов всех видов. Рассматриваемыми этапами избираются как правило отдельные кварталы анализируемого периода.

• На второй стадии анализа выявляются тенденции динамики общей стоимости операционных активов предприятия в рассматриваемом периоде. В процессе этого исследования используются методы горизонтального (трендового) финансового анализа, рассчитываются показатели абсолютной суммы прироста операционных активов в разрезе отдельных этапов, а также темпы динамики общей их стоимости (темпы этой динамики сопоставляются с темпами изменения объема и реализации продукции).

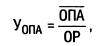

• На третьей стадии анализа анализируется обеспеченность предприятия операционными активами. В этих целях используется показатель удельной стоимости операционных активов в расчете на единицу производимой (реализуемой) продукции, который определяется по следующей формуле:

где УОПА — удельная стоимость операционных активов на единицу производимой (реализуемой) продукции;

ОПА — средняя стоимость операционных активов предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая);

ОР — объем производства (реализации) продукции в рассматриваемом периоде.

Анализ обеспеченности предприятия операционными активами осуществляется в динамике по отдельным этапам анализируемого периода (на основе использования методов горизонтального финансового анализа), а также в сравнении со среднеотраслевыми показателями, конкурентами и т.п. (на основе использования методов сравнительного финансового анализа).

С учетом результатов обеспеченности предприятия операционными активами в последнем из рассматриваемых этапов предпланового периода оцениваются те элементы производственного и финансового потенциала, которые формируются соответствующими видами операционных активов.

2. Определение потребности в общем объеме операционных активов на предстоящий период. Для действующих предприятий эта потребность определяется в форме прироста этих активов исходя из планируемого объема прироста производства (реализации) продукции и удельной стоимости операционных активов (скорректированной с учетом возможностей роста их производительности, вскрытых в процессе анализа).

Более сложным является определение потребности в общем объеме операционных активов для вновь создаваемого предприятия. Состав операционных активов такого предприятия имеет ряд отличительных особенностей. Так, в составе оборотных активов отсутствует текущая дебиторская задолженность в связи с тем, что операционная деятельность еще не начиналась. Кроме того, до минимума сведены (а в большинстве случаев полностью отсутствуют) эквиваленты денежных средств и краткосрочные финансовые инвестиции. Они включаются в состав оборотных активов только в том случае, если взнос учредителей в уставный фонд внесен в форме таких краткосрочных финансовых инструментов. И наконец, в составе запасов таких предприятий отсутствуют запасы готовой продукции (за исключением предприятий торговли).

С учетом изложенного, расчет потребности в активах вновь создаваемого предприятия осуществляется в разрезе следующих их видов:

- основных средств;

- нематериальных активов;

- запасов товарно-материальных ценностей, обеспечивающих производственную деятельность;

- денежных активов;

- прочих видов активов.

• Потребность в основных средствах рассчитывается по отдельным их группам: а) производственные здания и помещения; б) машины и оборудование, используемые в производственном технологическом процессе; в) машины и оборудование, используемые в процессе управления операционной деятельностью.

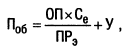

На первом этапе определяется потребность в отдельных видах машин и оборудования, используемых в производственном технологическом процессе. Принципиальная формула расчета этой потребности имеет следующий вид:

где Поб — потребность в производственном оборудовании конкретного вида;

ОП — планируемый объем производства продукции, требующей использования данного вида оборудования;

ПРэ — эксплуатационная производительность рассматриваемого вида оборудования (нормативный объем производства продукции в расчете на единицу оборудования);

Се — стоимость единицы рассматриваемого вида оборудования;

У — стоимость установки рассматриваемого вида оборудования;

На втором этапе определяется потребность в отдельных видах машин и оборудования, используемых в процессе управления операционной деятельностью (офисная мебель, электронно-вычислительные машины, средства связи и т.п.).

На третьем этапе определяется потребность в помещениях (зданиях) для осуществления непосредственного производственного процесса (со всеми вспомогательными его видами) и размещения персонала управления.

• Потребность в нематериальных активах определяется исходя из используемой технологии осуществления операционного процесса.

При определении стоимостного объема внеоборотных операционных активов, требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их видах — приобретение в собственность, финансовый или оперативный лизинг.

• Потребность в запасах товарно-материальных ценностей рассчитывается дифференцированно в разрезе следующих их видов: а) потребность в оборотном капитале, авансируемом в запасы сырья и материалов; б) потребность в оборотном капитале, авансируемом в запасы товаров (для торговых предприятий).

Потребность в оборотном капитале, авансируемом в запасы товарно-материальных ценностей каждого вида, определяется путем умножения однодневного их расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей каждого вида устанавливаются каждым предприятием самостоятельно исходя из отраслевых и других особенностей его хозяйственной деятельности (по новым предприятиям эти нормы включаются в состав показателей бизнес-плана).

Для усредненных расчетов в зарубежной практике при разработке бизнес-планов применяют следующие стандартные нормы запасов: по сырью и материалам — 3 месяца (90 дней); по товарам, реализуемым предприятиями торговли — 2 месяца (60 дней).

• Потребность в денежных активах определяется на основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и налоговым платежам; по маркетинговой деятельности (расходы по рекламе); за коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца (что обеспечивает достаточный запас платежеспособности на первом этапе функционирования предприятия). В процессе последующей хозяйственной деятельности нормативы активов в денежной форме снижаются (особенно в условиях инфляции).

• Потребность в прочих операционных активах устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого предприятия. Расчет потребности в прочих активах осуществляется раздельно по Внеоборотным и оборотным активам.

По результатам проведенных расчетов определяется общая потребность в операционных внеоборотных и оборотных активах вновь создаваемого предприятия. Потребность во внеоборотных активах рассчитывается путем суммирования потребности в основных средствах, нематериальных активах и прочих видах внеоборотных активов. Соответственно потребность в оборотных активах определяется путем суммирования потребности в запасах товарно-материальных ценностей, денежных активов и прочих видах оборотных активов.

Расчет потребности в операционных активах нового предприятия связан с выбором альтернативных решений: а) арендой, строительством или приобретением зданий (помещений); б) арендой или приобретением машин, механизмов и оборудования; в) формированием большего или меньшего размера запасов товарно-материальных ценностей; г) приобретением готовых технологических решений (в форме нематериальных активов) или их самостоятельной разработки; д) формированием большего или меньшего уровня платежеспособности, а соответственно и размера денежных активов и т.п. Поэтому расчет потребности в операционных активах нового предприятия целесообразно осуществлять в трех вариантах:

1) минимально необходимая сумма активов, позволяющая начать хозяйственную деятельность;

2) необходимая сумма активов, позволяющая начать хозяйственную деятельность с достаточными размерами страховых запасов по основным видам оборотных активов (материальным и денежным);

3) максимально необходимая сумма активов, позволяющая приобрести в собственность все используемые основные средства и необходимые нематериальные активы, а также создать достаточные размеры страховых запасов по всем видам оборотных активов, требуемым на первоначальном этапе деятельности.

В процессе расчетов вначале определяются показатели минимального и максимального вариантов потребности в активах, а затем в рамках этих ее границ формируется необходимая их сумма. Максимальный вариант потребности в активах может быть использован впоследствии для первой стадии расширения предприятия.

При определении минимально необходимой общей суммы активов нового предприятия следует учитывать требования действующего законодательства к формированию уставного капитала предприятий различных сфер деятельности (банков, страховых компаний, инвестиционных фондов и компаний и т.п.) и организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью). Общая сумма формируемых активов по этим предприятиям не может быть ниже минимального размера их уставного капитала, определенного законодательством.

3. Оптимизация состава операционных активов в предстоящем периоде. Такая оптимизация проводится последовательно по следующим стадиям:

• На первой стадии оптимизируется соотношение совокупных размеров внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные операционные активы характеризуются следующими положительными особенностями:

а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными особенностями:

а) высокой степенью структурной трансформации, в результате которой они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потоков в операционном процессе;

б) большей приспособляемостью к изменениям конъюнктуры товарного и финансового рынков — они легко поддаются изменениям в процессе диверсификации операционной деятельности предприятия;

в) высокой ликвидностью; при необходимости значительная их часть может быть конверсирована в денежные активы, необходимые для текущего обслуживания операционной деятельности в новых ее вариациях;

г) легкостью управления; основные управленческие решения, связанные с их оборотом, реализуются в течение короткого периода времени.

Вместе с тем им присущи следующие недостатки:

а) часть оборотных активов, находящихся в денежной форме, в форме денежных эквивалентов и в форме текущей дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

б) временно неиспользуемые (излишне сформированные) оборотные активы практически не генерируют прибыль (кроме свободных денежных активов, которые могут быть использованы в краткосрочных финансовых инвестициях); более того, излишние запасы товарно-материальных ценностей, не только не генерируют прибыль, но вызывают дополнительные операционные затраты по их хранению;

в) запасы оборотных товарно-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью;

г) значительная часть оборотных активов подвержена риску потерь в связи с недобросовестностью партнеров по хозяйственным операциям, а иногда и персонала.

Для оценки результатов оптимизации соотношения оборотных и внеоборотных активов используется показатель — коэффициент маневренности операционных активов, который рассчитывается по следующей формуле:

где КМА — коэффициент маневренности операционных активов предприятия;

OA — сумма оборотных активов предприятия;

А — общая сумма всех сформированных операционных активов предприятия.

• На второй стадии оптимизируется соотношение активной и пассивной частей внеоборотных операционных активов. К активной части внеоборотных активов относятся машины, механизмы и оборудование, непосредственно задействованые в производственном технологическом процессе, а также нематериальные активы, обслуживающие операционных процесс. К пассивной части внеоборотных операционных активов относятся здания и помещения, в которых осуществляется операционных процесс, а также оборудование, используемое в процессе управления операционной деятельностью.

• На третьей стадии оптимизируется соотношение трех основных видов оборотных активов — запасов товарно-материальных ценностей, текущей дебиторской задолженности, денежных активов и их эквивалентов.

Оптимизация внутреннего состава внеоборотных и оборотных активов предприятия базируется на результатах расчета отдельных их видов.

4. Выбор наиболее прогрессивных видов операционных активов в процессе удовлетворения потребности в них. Такой выбор осуществляется на основе сравнительной оценки функциональных их аналогов по критериям производительности, технологичности и надежности (по внеоборотным операционным активам), а также качества (по запасам товарно-материальных ценностей).