Финансовое управление процессами стабилизации, реорганизации и ликвидации предприятия

Сущность и классификация финансовых кризисов предприятия

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

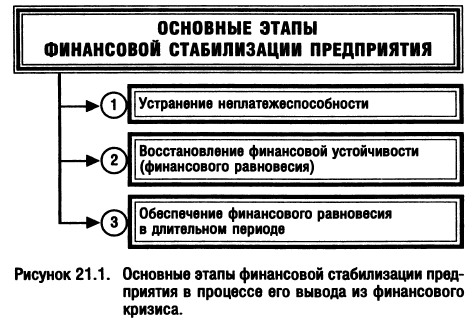

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам (рис. 21.1):

1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

2. Восстановление финансовой устойчивости (финансового равновесия). Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу возобновления финансового кризиса не только в коротком, но и в относительно более продолжительном промежутке времени.

3. Обеспечение финансового равновесия в длительном периоде.

Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический (табл. 21.1).

Используемые вышеперечисленные внутренние механизмы финансовой стабилизации носят "защитный" или "наступательный" характер.

Таблица 21.1

| Этапы финансовой стабилизации | Внутренние механизмы финансовой стабилизации | ||

|---|---|---|---|

| Оперативный | Тактический | Стратегический | |

| 1. Устранение неплатежеспособности | Система мер, основанная на использовании принципа "отсечения лишнего" | - | - |

| 2. Восстановление финансовой устойчивости | - | Система мер, основанная на использовании принципа "сжатия предприятия" | - |

| 3. Обеспечение финансового равновесия в длительном периоде | - | - | Система мер, основанная на использовании "модели устойчивого роста" |

Оперативный механизм финансовой стабилизации, основанный на принципе "отсечения лишнего", представляет собой защитную реакцию предприятия на неблагоприятное финансовое развитие и лишен каких-либо наступательных управленческих решений.

Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, в преимущественном виде представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выход на рубеж финансового равновесия предприятия.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Рассмотрим более подробно содержание каждого из внутренних механизмов, используемых на отдельных этапах финансовой стабилизации предприятия.

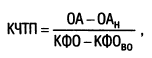

1. Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, а с другой стороны, — на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Выбор соответствующего направления оперативного механизма финансовой стабилизации диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности. В отличие от ранее рассмотренного традиционного коэффициента текущей платежеспособности предприятия, он требует дополнительной корректировки (определяемой кризисным финансовым состоянием предприятия) как состава оборотных активов, так и состава краткосрочных финансовых обязательств.

Из состава оборотных активов исключается следующая неликвидная (в краткосрочном периоде) их часть:

- безнадежная дебиторская задолженность;

- неликвидные запасы товарно-материальных ценностей.

Из состава краткосрочных финансовых обязательств исключается следующая внутрення их часть, которая может быть перенесена на период завершения финансовой стабилизации:

- расчеты по начисленным дивидендам и процентам, подлежащим выплате;

- расчеты с дочерними предприятиями (филиалами).

С учетом внесения этих корректив коэффициент чистой текущей платежеспособности определяется по следующей формуле:

где КЧТП — коэффициент чистой текущей платежеспособности предприятия в условиях его кризисного развития;

OA — сумма всех оборотных активов предприятия;

0Ан — сумма неликвидных (в краткосрочном периоде) оборотных активов предприятия;

КФО — сумма всех краткосрочных (текущих) финансовых обязательств предприятия;

КФОво — сумма внутренних текущих обязательств предприятия по расчетам, погашение которых может быть отложено до завершения его финансовой стабилизации.

С учетом значения коэффициента чистой текущей платежеспособности предприятия направления оперативного механизма его финансовой стабилизации могут быть представлены следующей схемой (рис. 21.2).

Как видно из приведенной схемы, основным содержанием оперативного механизма финансовой стабилизации является обеспечение сбалансирования денежных активов и краткосрочных финансовых обязательств предприятия, достигаемое различными методами в зависимости от диктуемых условий реального финансового состояния предприятия.

Ускорение конверсии в денежные средства части ликвидных оборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- ликвидации портфеля краткосрочных финансовых инвестиций;

- ускорения инкассации текущейдебиторской задолженности;

- снижения периода предоставления покупателям товарного (коммерческого) кредита;

- увеличения размера ценовой скидки при осуществлении наличного расчета за реализуемую продукцию;

- снижения размера страховых запасов товарно-материальных ценностей;

- уценки трудноликвидных видов запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации и других.

Ускоренное частичное дезинвестирование внеоборотных активов, обеспечивающее рост положительного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- реализации высоликвидной части долгосрочных финансовых инструментов инвестиционного портфеля;

- проведения операций возвратного лизинга, в процессе которых ранее приобретенные в собственность основные средства продаются лизингодателю с одновременным оформлением договора их финансового лизинга;

- ускоренной продажи неиспользуемого оборудования по ценам спроса на соответствующем рынке;

- аренды оборудования, ранее намечаемого к приобретению в процессе обновления основных средств и других.

Ускоренное сокращение размера краткосрочных финансовых обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде, достигается за счет следующих основных мероприятий:

- выдачи векселей по отдельным видам краткосрочной задолженности, требующей погашения в текущем периоде;

- увеличения периода предоставляемого поставщиками товарного (коммерческого) кредита;

- отсрочки расчетов по отдельным формам внутренних текущих обязательств по расчетам предприятия и других.

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. обьем поступления денежных средств превысил обьем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства, генерируемая финансовым кризисом предприятия, в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

2. Тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде. Принципиальная модель финансового равновесия предприятия имеет следующий вид:

где ЧПo — чистая операционная прибыль предприятия;

АО — сумма амортизационных отчислений;

ΔАК — сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);

ΔСФРn — прирост собственных финансовых ресурсов за счет прочих источников;

ΔИск — прирост объема инвестиций, финансируемых за счет собственных источников;

ДФ — сумма дивидендного фонда (фонда выплат процентов собственникам предприятия на вложенный капитал);

ПУП — объем программы участия наемных работников в прибыли (выплат за счет прибыли);

СП — объем социальных, экологических и других внешних программ предприятия, финансируемых за счет прибыли;

ΔК — разница между объемом предусматриваемого к выплате в текущем периоде основного долга и объемом возможного к получению кредита в этом же периоде;

ΔРФ — прирост суммы резервного (страхового) фонда предприятия.

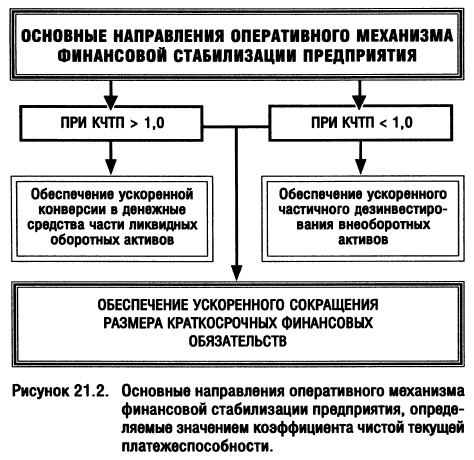

Как видно из приведенной формулы, правую ее часть составляют все источники формирования собственных финансовых ресурсов предприятия, а левую — соответственно все направления использования этих ресурсов. Поэтому в упрощенном виде модель финансового равновесия предприятия, к достижению которой предприятие стремится в кризисной ситуации, может быть представлена в следующем виде:

где ОГсфр — возможный объем генерирования собственных финансовых ресурсов предприятия;

oПсфр — необходимый объем потребления собственных финансовых ресурсов предприятия.

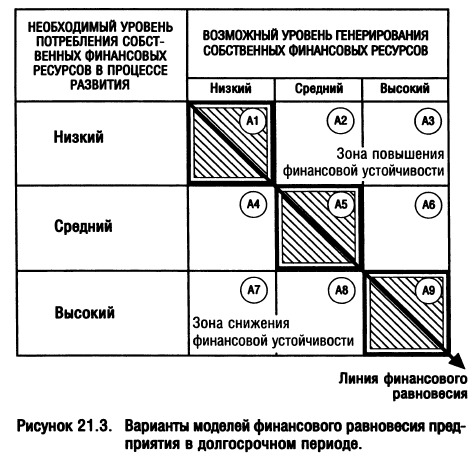

С учетом возможных объемов генерирования и расходования собственных финансовых ресурсов варианты моделей финансового равновесия могут быть выражены графически (рис. 21.3).

Приведенные на рисунке принципиальные модели финансового равновесия были впервые предложены для практического использования французскими исследователями Ж. франшоном и И. Романэ.

Из приведенной схемы видно, что линия финансового равновесия предприятия проходит через поля А1; А5 и А9. Эти поля называются "полями финансового равновесия", так как в них необходимый объем потребления собственных финансовых средств (инвестируемых в прирост оборотных и внеоборотных активов и расходуемых в процессе непроизводственного использования прибыли) практически соответствует объему генерируемых собственных финансовых ресурсов. Иными словами, в этих полях экономическое развитие предприятия обеспечивается на принципах самофинансирования. Для предприятий, не сталкивающихся с угрозой банкротства, такая финансовая модель развития представляется наиболее оптимальной.

В условиях кризисного развития восстановление финансовой устойчивости возможно лишь при нахождении предприятия в полях А2; A3 и А6 (при этом наиболее высокие темпы такого восстановления будут в поле A3). Во всех этих полях объем генерирования собственных финансовых ресурсов превышает объем дополнительного их потребления, что позволяет предприятию снизить удельный вес используемого заемного капитала. Эта модель антикризисного финансового управления базируется на неравенстве OГсфр>OПсфр.

Что касается полей А4; А7 и А8, то продолжительное нахождение в них будет способствовать дальнейшему углублению кризисного состояния предприятия (особенно в поле А7), так как в этом случае его экономическое развитие будет сопровождаться дальнейшим возрастанием удельного веса заемного капитала, а соответственно и снижением финансовой устойчивости.

Какие бы меры не принимались в процессе использования тактического механизма финансовой стабилизации предприятия, все они должны быть направлены на обеспечение неравенства: OГсфр>OПсфр. Однако в реальной практике возможности существенного увеличения объема генерирования собственных финансовых ресурсов (левой части неравенства) в условиях кризисного развития ограничены. Поэтому основным направлением обеспечения достижения точки финансового равновесия предприятием в кризисных условиях является сокращение объема потребления собственных финансовых ресурсов (правой части неравенства). Такое сокращение связано с уменьшением объема как операционной, так и инвестиционной деятельности предприятия и поэтому характеризуется термином "сжатие предприятия".

Сжатие предприятия в процессе обеспечения вышеприведенного неравенства должно сопровождаться мерами по обеспечению прироста собственных финансовых ресурсов. Чем в большей степени предприятие сможет обеспечить положительный разрыв соответствующих денежных потоков этого неравенства, тем быстрее оно достигнет точки финансового равновесия в процессе выхода из кризисного состояния.

Увеличение объема генерирования собственных финансовых ресурсов, обеспечивающее рост левой части неравенства, достигается за счет следующих основных мероприятий:

- оптимизации ценовой политики предприятия, обеспечивающей дополнительный размер операционного дохода;

- сокращения суммы постоянных издержек (включая сокращение управленческого персонала, расходов на текущий ремонт и т.п.);

- снижения уровня переменных издержек (включая сокращение производственного персонала основных и вспомогательных подразделений; повышение производительности труда и т.п.);

- осуществления эффективной налоговой политики, обеспечивающей минимизацию налоговых платежей по отношению к сумме дохода и прибыли предприятия (направленной на возрастание суммы чистой прибыли предприятия);

- проведения ускоренной амортизации основных средств и нематериальных активов с целью возрастания объема амортизационного потока;

- своевременной реализации выбываемого в связи с высоким износом или неиспользуемого имущества;

- осуществления эффективной эмиссионной политики за счет дополнительной эмиссии акций (или привлечения дополнительного паевого капитала) и других.

Сокращение необходимого объема потребления собственных финансовых ресурсов, обеспечивающее снижение левой части неравенства, достигается за счет следующих основных мероприятий:

- снижения инвестиционной активности предприятия во всех основных ее формах;

- обеспечения обновления операционных внеоборотных активов преимущественно за счет их аренды (лизинга);

- осуществления дивидендной политики, адекватной кризисному финансовому развитию предприятия с целью увеличения чистой прибыли, направляемой на производственное развитие;

- сокращения объема программы участия наемных работников в прибыли (в период кризисного развития должны быть существенно снижены суммы премиальных выплат за счет этого источника);

- отказа от внешних социальных и других программ предприятия, финансируемых за счет его прибыли;

- снижения размеров отчислений в резервный и другие страховые фонды, осуществляемых за счет прибыли, и другие.

Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость.

3. Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

Модель устойчивого роста имеет различные математические варианты в зависимости от используемых базовых показателей финансовой стратегии предприятия. Однако, учитывая, что все эти базовые показатели количественно и функционально взаимосвязаны, результаты расчета основного искомого показателя — возможного для данного предприятия темпа прироста объема реализации продукции (т.е. объема операционной его деятельности) — остаются неизменными.

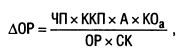

Рассмотрим наиболее простой вариант модели устойчивого роста предприятия, имеющий следующий вид:

где ΔОР — возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью;

ЧП — сумма чистой прибыли предприятия;

ККП — коэффициент капитализации чистой прибыли, выраженный дсятичной дробью;

А — стоимость активов предприятия;

К0а — коэффициент оборачиваемости активов в разах;

ОР — объем реализации продукции;

СК — сумма собственного капитала предприятия.

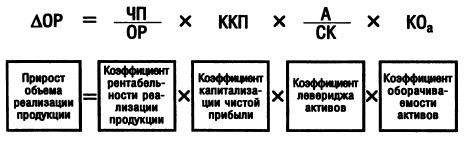

Для экономической интерпретации этой модели разложим ее на отдельные составляющие. В этом случае модель устойчивого роста предприятия получит следующий вид:

Из приведенной модели, разложенной на отдельные составляющие ее элементы, можно увидеть, что возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, составляет произведение следущих четырех коэффициентов, достигнутых при равновесном его состоянии на предшествующем этапе антикризисного управления: 1) коэффициента рентабельности реализации продукции; 2) коэффициента капитализации чистой прибыли; 3) коэффициента левериджа активов (он характеризует "финансовый рычаг", с которым собственный капитал предприятия формирует активы, используемые в его хозяйственной деятельности); 4) коэффициента оборачиваемости активов.

Если базовые параметры финансовой стратегии предприятия остаются неизменными в предстоящем периоде, расчетный показатель будет оставлять оптимальное значение возможного прироста объема реализации продукции. Любое отклонение от этого оптимального значения будет или требовать дополнительного привлечения финансовых ресурсов (нарушая финансовое равновесие), или генерировать дополнительный объем этих ресурсов, не обеспечивая эффективного их использования в операционном процессе.

Если же по условиям конъюнктуры товарного рынка предприятие не может выйти на запланированный темп прироста объема реализации продукции или наоборот может существенно его превысить, для обеспечения новой ступени финансового равновесия предприятия в параметры его финансовой стратегии должны быть внесены соответствующие коррективы (т.е. изменены значения отдельных базовых финансовых показателей).

Таким образом, модель устойчивого роста является регулятором оптимальных темпов развития объема операционной деятельности (прироста объема реализации продукции) или в обратном ее варианте — регулятором основных параметров финансового развития предприятия (отражаемых системой рассмотренных коэффициентов). Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления предприятием финансовое равновесие в долгосрочной перспективе его экономического развития.

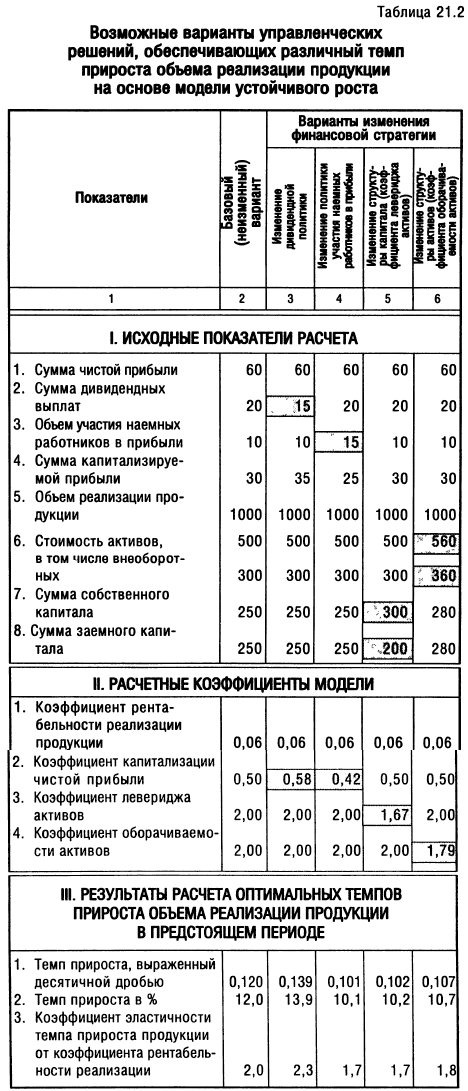

Вариативность управленческих решений, обеспечивающих финансовое равновесие предприятия на основе использования модели устойчивого роста, рассмотрим на примере, приведенном в табл. 21.2.

Результаты проведенных расчетов показывают, что изменяя параметры финансовой стратегии предприятия, можно соответствующим образом изменять оптимальный темп прироста объема реализации продукции, сохраняя при этом достигнутое (базовое) финансовое равновесие.

Таким образом, по стратегическому механизму финансовой стабилизации предприятия можно сделать следующие основные выводы:

1. Максимальный период безкризисного развития при достигнутом равновесном финансовом состоянии предприятия определяется периодом соответствия темпов прироста объема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере предприятием состояния финансового равновесия.

2. Устойчивый рост предприятия обеспечивается следующими основными параметрами его финансового развития:

- коэффициентом рентабельности реализации продукции;

- политикой распределения прибыли (отражаемой коэффициентом капитализации чистой прибыли);

- политикой формирования структуры капитала (отражаемой коэффициентом финансового левериджа) или соответственно политикой финансирования активов (отражаемой коэффициентом левериджа активов);

- политикой формирования состава активов (отражаемой коэффициентом оборачиваемости активов).

Изменяя любые перечисленные параметры финансовой стратегии предприятия можно добиться приемлемых темпов его экономического развития в условиях финансового равновесия.

3. Все параметры модели устойчивого роста изменчивы во времени и в целях обеспечения финансового равновесия предприятия должны периодически корректироваться с учетом внутренних условий его развития, изменения конъюнктуры финансового и товарного рынков и других факторов внешней среды.

Исходя из этих выводов в параметры финансовой стратегии предприятия в процессе антикризисного управления и в ходе дальнейшего его развития вносятся необходимые коррективы, задаваемые возможными темпами прироста объема реализации продукции.

Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе.

Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации предприятия за счет использования ее внутренних механизмов.

Реструктуризация задолженности предприятия в процессе его финансовой санации

В системе стабилизационных мер, направленных на вывод предприятия из финансового кризиса, важная роль отводится его санации.

Санация представляет собой систему мероприятий, направленных на оздоровление финансово-хозяйственного состояния предприятия-должника с целью предотвращения признания его банкротом и ликвидации.

В условиях рыночной экономики санация предприятий имеет значительный потенциал, является важным инструментом регулирования структурных изменений и входит в систему наиболее действенных механизмов финансовой стабилизации предприятий.

Санация предприятия проводится в трех основных случаях:

1) до возбуждения кредиторами дела о банкротстве, если предприятие в попытке выхода из кризисного состояния прибегает к помощи санаторов по своей инициативе или такая санация инициируется кредиторами или инвесторами;

2) если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации (такие случаи санации наиболее характерны для государственных предприятий);

3) если решение о проведении санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и погасить его обязательства перед бюджетом.

В двух последних случаях санация осуществляется в процессе производства дела о банкротстве предприятия при условии согласия собрания кредиторов со сроками выполнения их требований и на перевод долга.

Наиболее широкий диапазон форм имеет санация, инициируемая самим предприятием до возбуждения кредиторами дела о банкротстве. В этом случае она носит упреждающий характер, полностью согласуется с целями и интересами предприятия, подчинена задачам антикризисного его управления и сочетается с осуществляемыми мерами внутренней финансовой стабилизации.

Санация предприятия может осуществляться по многим направлениям, охватывая все стороны и направления его хозяйственной деятельности. Та часть санационных мероприятий, которая призвана обеспечить финансовую стабилизацию предприятия в процессе его кризисного состояния, выделяется в особый блок, который характеризуется как "финансовая санация".

Финансовая санация представляет собой систему мероприятий, направленных на восстановление платежеспособности и финансовой устойчивости предприятия, находящегося в состоянии финансового кризиса, с целью предотвращения его ликвидации.

Одним из направлений финансовой санации предприятия, осуществляемой им совместно с партнерами по хозяйственной деятельности (кредиторами и инвесторами), является реструктуризация его задолженности.

Под реструктуризацией задолженности предприятия понимается комплекс мероприятий по преобразованию его долговых обязательств, направленных на погашение текущих требований кредиторов, с целью восстановления его платежеспособности. Погашенными считаются требования, по которым у предприятия достигнуты с кредиторами соглашения о приостановлении, замене или прекращении соответствующего долгового обязательства.

Объектом реструктуризации задолженности предприятия могут выступать выплаты по погашению основного долга, выплаты процентов по обслуживанию кредитов и займов, выплаты пени и других штрафных санкций за нарушение контрактных обязательств, другие существенные условия по долговым обязательствам, приводящим к уменьшению (погашению) текущих требований кредиторов.

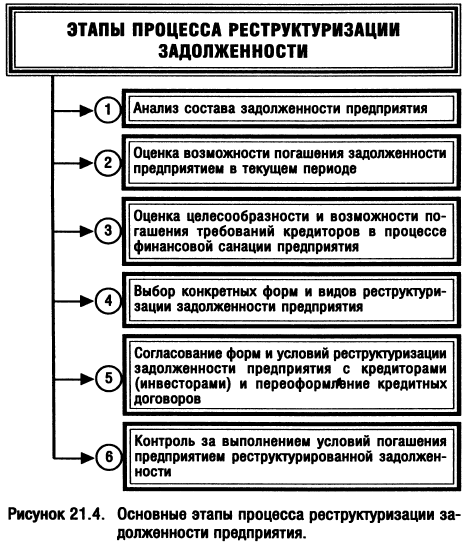

Управление процессом реструктуризации задолженности предприятия осуществляется по следующим основным этапам (рис. 21.4):

1. Анализ состава задолженности предприятия. Такой анализ проводится с целью идентификации объемов задолженности предприятия по отдельным ее видам с целью последующей концентрации усилий по реструктуризации на тех ее видах, которые генерируют наибольшие угрозы банкротства и ликвидации предприятия.

• На первой стадии анализируется состав задолженности предприятия по срокам ее погашения. В процессе этого анализа определяется общий объем текущей задолженности предприятия, а также объем долгосрочной его задолженности, подлежащий погашению в текущем периоде.

• На второй стадии исследуется состав внешней и внутренней задолженности предприятия в целом. К внешней задолженности предприятия относятся текущие обязательства по финансовым кредитам и займам; все формы кредиторской его задолженности за товары, работы и услуги; текущие обязательства по расчетам по полученным авансам, с бюджетом, внебюджетными фондами и по страхованию. К внутренней задолженности предприятия относятся текущие обязательства по расчетам по оплате труда, с участниками, с дочерними предприятиями и другим внутренним расчетам.

• На третьей стадии рассматривается состав задолженности предприятия в разрезе конкретных кредиторов. В процессе этого анализа по наиболее крупным кредиторам состав задолженности идентифицируется в разрезе ее элементов — по выплате основного долга, по выплате процентов, по выплате пени и т.п.

2. Оценка возможности погашения задолженности предприятием в текущем периоде. В процессе этого этапа определяется, какой объем задолженности предприятия может быть погашен за счет имеющихся у него финансовых ресурсов, а какой объем его непокрытых текущих финансовых обязательств будет определять размер его неплатежеспособности, генерируя угрозу его банкротства и ликвидации. Для осуществления такой оценки может быть использован ранее рассмотренный коэффициент чистой текущей платежеспособности предприятия.

3. Оценка целесообразности и возможности погашения требований кредиторов в процессе финансовой санации предприятия. Такая оценка осуществляется с учетом размера непокрытых текущих финансовых обязательств предприятия и идентифицированного состава его задолженности в разрезе отдельных параметров.

• Целесообразность погашения требований кредиторов путем осуществления реструктуризации задолженности определяется прежде всего ее непокрытым размером и отсутствием возможности восстановить платежеспособность предприятия за счет использования внутренних механизмов финансовой стабилизации.

• Возможность погашения требований кредиторов путем осуществления реструктуризации задолженности определяется перспективами быстрого выхода предприятия из финансового кризиса и успешного дальнейшего его финансового развития при оказании ему соответствующей санационной поддержки на современном этапе. Если по результатам объективной оценки такая перспектива имеется, то инициируемая предприятием реструктуризация его задолженности имеет шансы на успех.

Если в процессе оценки подтверждена целесообразность и возможность погашения требований кредиторов в процессе финансовой санации предприятия, принимается принципиальное решений о проведении реструктуризации его задолженности.

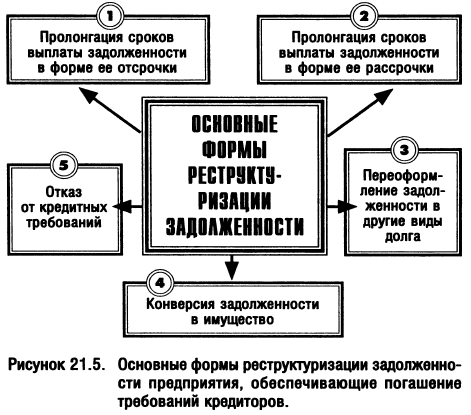

4. Выбор конкретных форм и видов реструктуризации задолженности предприятия. В зависимости от размера непокрытых текущих финансовых обязательств предприятия и состава его задолженности, идентифицированной в процессе анализа, обосновываются формы и виды ее реструктуризации. Различают следующие шесть основных форм реструктуризации задолженности предприятия в процессе его финансовой санации (рис. 21.5):

• Пролонгация сроков выплаты задолженности в форме ее отсрочки. Под отсрочкой задолженности понимается перенесение сроков ее выплаты на более поздний период. Наиболее распространенным видом отсрочки является перевод краткосрочной задолженности предприятия в долгосрочную (отсрочка выплаты начисленных дивидендов и т.п.). Такая форма реструктуризации задолженности может относиться только к сумме основного долга (при продолжении его текущего обслуживания путем выплаты процентов) или ко всем видам платежей по финансовому обязательству предприятия (суммам основного долга, процентов по нему, начисленной пени и т.п.).

• Пролонгация сроков выплаты задолженности в форме ее рассрочки. Под рассрочкой задолженности понимается ее разделение на несколько частей, которые выплачиваются постепенно в предстоящем периоде по графику, согласованному сторонами. Эта форма реструктуризации задолженности предприятия является одной из наиболее распространенных в процессе осуществления его финансовой санации.

• Переоформление задолженности в другие виды долга. Эта форма реструктуризации сочетает в себе как пролонгацию сроков выплаты задолженности, так и изменение других существенных кредитных условий (например, залог имущества, поручительство или гарантии третьих лиц и т.п.). Основными видами этой формы реструктуризации задолженности являются оформление векселем долга по коммерческому кредиту, замена одного вида облигаций на другой с внесением изменений в условия ее выпуска, перевод долга на третьих лиц.

• Конверсия задолженности в имущество. Эта форма реструктуризации задолженности направлена на замену денежных выплат по ней передачей кредитору отдельных видов активов (имущества) предприятия. Наиболее часто в виде таких активов выступают акции предприятия, объекты его недвижимости, машины и оборудование, сырье и материалы, готовая продукция.

• Отказ от кредитных требований (списание долга). Такая форма реструктуризации задолженности может охватывать часть требований кредитора или полный их объем.

5. Согласование форм и условий реструктуризации задолженности предприятия с кредиторами (инвесторами) и переоформление кредитных договоров. Конкретные формы и условия реструктуризации задолженности предприятие согласовывает в процессе переговоров с каждым из кредиторов или с комитетом кредиторов (инвесторов), представляющим общие их интересы. Согласованные условия реструктуризации задолженности оформляются новым видом кредитного договора.

6. Контроль за выполнением условий погашения предприятием реструктурированной задолженности. Такой контроль осуществляют комитет кредиторов или управляющий санацией совместно с предприятие.

Цель реструктуризации задолженности предприятия в процессе его финансовой санации считается достигнутой, если погашен необходимый обьем текущих требований кредиторов, обеспечивающий восстановление его платежеспособности и нормальное осуществление финансовой деятельности.

Финансовые аспекты реорганизации предприятий

В системе антикризисного управления предприятиями, обеспечивающими необходимую их санацию и реализацию целей стратегического развития, важную роль играет их реорганизация.

Реорганизация представляет собой имущественную трансформацию отдельных хозяйствующих субъектов, сопровождаемую преобразованием их организационно-правового статуса, с целью более эффективного осуществления хозяйственной деятельности.

С позиций финансового менеджмента, реорганизация предприятий представляет собой форму интеграции или диверсификации их капитала с целью более эффективного его использования в хозяйственном процессе. Какую бы форму ни принимала трансформация капитала в процессе реорганизации предприятий, она направлена на обеспечение их "внешнего роста"t т.е. развития, осуществляемого без затрат инвестиционных ресурсов. Как показывает опыт, внешний рост обеспечивает более быстрое и во многих случаях более эффективное развитие предприятий и достижение стратегических целей, чем их "внутренний рост", т.е. инвестирование капитала в прирост активов.

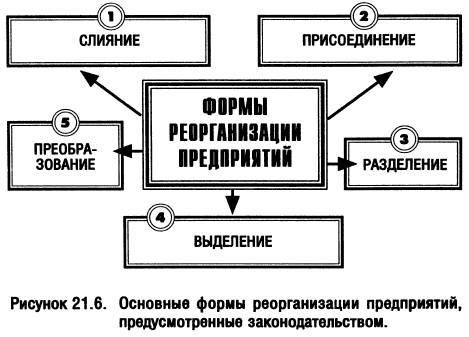

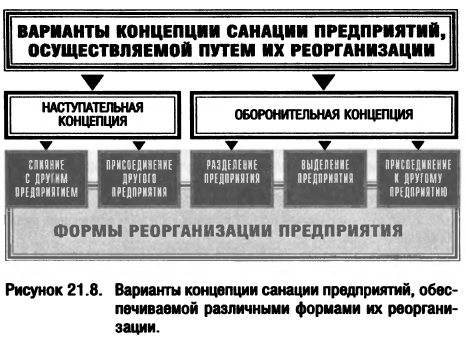

В соответствии с отечественным законодательством, реорганизация предприятий может осуществляться в следующих основных формах (рис. 21.6):

1. Слияние предприятий представляет собой объединение двух предприятий, в результате которого создается новое предприятие — их правопреемник. Все имущество, имущественные права и обязанности реорганизуемых в этой форме предприятий переходят к предприятию-правопреемнику, возникшему в результате реорганизации. Реорганизуемые предприятия заключают договор о слиянии, в котором определяются порядок конвертации акций каждого из них в акции (или иные ценные бумаги) нового общества. После слияния статус юридического лица участников договора ликвидируется в установленном порядке.

2. Присоединение предусматривает прекращение деятельности одного или нескольких предприятий как юридического лица и передачу всех имущественных прав и обязанностей другому предприятию. Присоединяемое и присоединяющее предприятия заключают договор, в котором определяют порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества. После осуществления присоединения присоединяемое предприятие теряет статус юридического лица.

3. Разделение предусматривает ликвидацию предприятия (объединения) с одновременным созданием на его базе двух или более новых самостоятельных предприятий. Каждое из новообразованных предприятий получает статус юридического лица, а имущественные права и обязанности переходят к каждому из них в соответствии с разделительным балансом. Решение о разделении, его условиях и порядке конвертации акций реорганизуемого общества в акции (или другие ценные бумаги) создаваемых предприятий принимается общим собранием акционеров.

4. Выделение представляет собой создание одного или нескольких предприятий без прекращения деятельности последнего, формой выделения может являться также выход предприятия из состава объединения. Каждое новое предприятие получает статус юридического лица, а имущественные права и обязанности переходят к ним на основе разделительного баланса. Реорганизуемое предприятие продолжает свою деятельность в предшествующем юридическом статусе.

5. Преобразование характеризует смену организационно-правовой формы или формы собственности предприятия. В результате преобразования реорганизуемое предприятие продолжает свою хозяйственную деятельность в статусе предприятия — правопреемника. Все права и обязанности реорганизованного предприятия переходят к вновь возникшему юридическому лицу на основе передаточного акта.

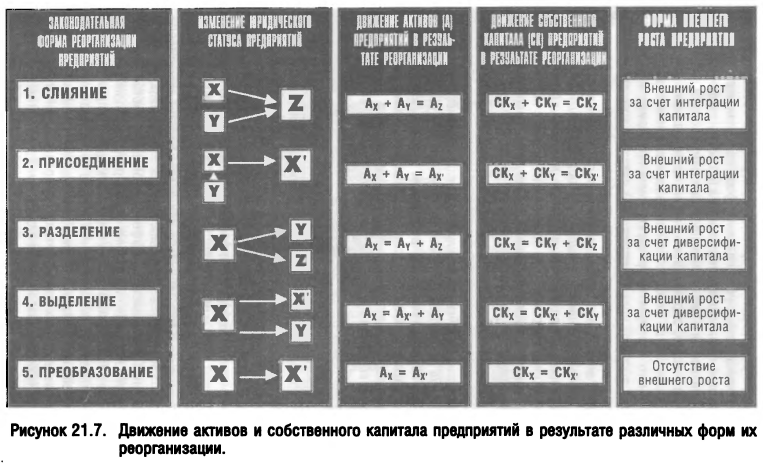

Движение активов и собственного капитала предприятий в результате различных форм их реорганизации представлено на рис. 21.7.

Рассмотрим по данным приведенного рисунка особенности отдельных законодательно установленных форм реорганизации предприятий с позиций финансового менеджмента (и соответственно антикризисного финансового управления предприятием).

Прежде всего, обратим внимание на то, что слияние и присоединение различаются между собой лишь юридическим статусом преобразованного в результате реорганизации предприятия (в первом случае оно получает новый юридический статус, а во втором — сохраняет юридический статус одного из объединяемых предприятий). Имущество (активы) и собственный капитал при этих формах реорганизации у объединившихся предприятий остаются одинаковыми по своим размерам. Следовательно, с позиций финансового менеджмента эти две формы реорганизации предприятий можно считать идентичными — различия при их объединении носят только организационно-правовой характер.

Аналогичным образом характеризуются и такие формы реорганизации предприятий, как разделение и выделение — новообразованные предприятия различаются между собой лишь юридическим статусом. В то же время совокупный объем имущества (активов) и собственного капитала новообразованных предприятий в результате их реорганизации в рассматриваемых формах остается одинаковым. Это также позволяет сделать вывод, что с позиций финансового менеджмента рассматриваемые формы реорганизации предприятий можно считать идентичными — различия состоят лишь в организационно-правовом механизме осуществления реорганизации и конечном статусе юридических лиц новообразованных предприятий.

И наконец, такая форма реорганизации предприятия как преобразование вообще не вносит никаких изменений ни в объем и структуру используемого имущества (активов), ни в сумму собственного капитала. Реорганизованное в этой форме предприятие (в новой организационно-правовой форме или форме собственности) получает лишь потенциальную возможность повысить эффективность своей предстоящей хозяйственной (в том числе и финансовой) деятельности с приходом эффективных собственников или нового состава менеджеров. Такая возможность может быть реализована лишь в перспективе, а соответственно и санационный эффект в этом случае носит отложенный характер. Учитывая, что данная форма реорганизации предприятия не вносит изменений в финансовую структуру предприятия непосредственно после ее осуществления и даже не обозначает характер этих изменений, рассматривать ее в системе антикризисного финансового управления как самостоятельную представляется нецелесообразным. На реорганизованное в этой форме предприятие могут быть распространены те же санационные механизмы внутренней финансовой стабилизации и реструктуризации задолженности, что и недействующих предприятиях, находящихся в состоянии финансового кризиса (рассмотренные нами в предыдущих разделах).

Таким образом, с позиций антикризисного финансового управления реорганизация предприятий (как форма их санации) может быть сведена к двум основным формам:

- объединению (слиянию и присоединению);

- разделу (разделению и выделению).

Указанные формы реорганизации лежат в основе избираемой концепции санации предприятия, которая может носить наступательный или оборонительный характер (рис. 21.8):

Из двух принципиальных форм реорганизации, рассматриваемых в процессе осуществления антикризисного финансового управления, наиболее сложной является объединение предприятий в форме их слияния или присоединения (в финансовом менеджменте вместо термина "присоединение используется обычно термин "поглощение"). Такое объединение классифицируется по ряду признаков (табл. 21.3).

Таблица 21.3

| Признак классификации | Элементы классификации |

|---|---|

| 1. По отраслевому признаку | Горизонтальное объединение. Вертикальное объединение. Конгломератное объединение. |

| 2. По добровольности осуществления | Дружественное объединение. Враждебное объединение (захват). |

1. По отраслевому признаку различают следующие виды объединения предприятий:

- Горизонтальное объединение, в процессе которого интегрируются предприятия одной отрасли.

- Вертикальное объединение, в процессе которого интегрируются предприятия смежных отраслей (например, производителей и потребителей сырья).

- Конгломератное объединение, в процессе которого интегрируются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями.

2. По добровольности осуществления выделяют следующие виды объединения предприятий:

- Дружественное объединение, которое осуществляется на основе взаимного стремления и согласия объединяемых предприятий.

- Враждебное объединение или захват, в процессе которого одно из предприятий присоединяет к себе другое без его согласия и при его противодействии.

Концепция, форма и вид, а также субъект объединения (слияния или поглощения) определяются общим планом санации или корпоративной стратегией предприятия. В подготовке таких управленческих решений финансовые менеджеры участвуют лишь в пределах возложенных на них функций. С позиций этих функций мы и рассмотрим содержание процесса антикризисного финансового управления предприятием при его реорганизации (на примере объединения предприятий).

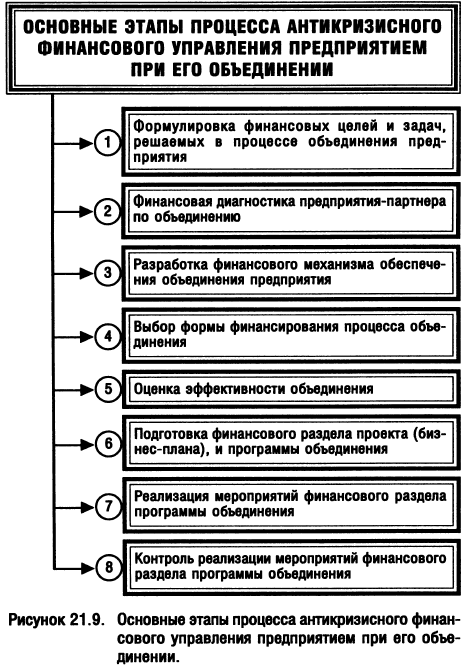

Процесс антикризисного финансового управления предприятием при его объединении состоит из следующих основных этапов (рис. 21.9):

Основные этапы процесса антикризисного финансового управления предприятием при его объединении.

1. Формулировка финансовых целей и задач, решаемых в процессе объединения предприятия. В процессе объединения предприятий по общему плану его санации главная цель антикризисного финансового управления остается неизменной. Конкретизируется только система задач, связанных с этим направлением антикризисного финансового управления. К числу основных из этих задач относятся:

- сбалансирование денежных потоков новообразованного предприятия, их выравнивание и синхронизация во времени;

- повышение темпов формирования чистого денежного потока объединенного предприятия (в сопоставлении с темпами его формирования по каждому из объединяемых предприятий);

- оптимизация структуры капитала новообразованного предприятия;

- расширение возможностей формирования финансовых ресурсов за счет внешних источников.

В зависимости от характеристики финансовой структуры объединяемых предприятий круг этих задач может быть расширен и конкретизирован.

2. Финансовая диагностика предприятия-партнера по объединению. Для того, чтобы объединение предприятий дало предусматриваемый эффект в финансовом оздоровлении санируемого предприятия, оно должно убедиться в том, что интеграция финансовых структур двух предприятий по основным параметрам будет способствовать формированию такого эффекта.

В процессе диагностики предприятия-партнера по объединению основное внимание должно быть уделено следующим структурным финансовым параметрам его функционирования:

- структуре активов;

- структуре капитала;

- структуре денежных потоков;

- структуре инвестиций.

Кроме того, в процессе диагностики должны быть проанализированы в динамике основные показатели эффективности финансовой деятельности предприятия-партнера по объединению.

3. Разработка финансового механизма обеспечения объединения предприятия. Такой механизм предусматривает разработку управленческих решений по следующим основным вопросам, связанным с обеспечением финансовой деятельности новосозданного предприятия:

- обоснование организационной структуры управления финансовой деятельностью;

- формирование информационной базы управления финансовой деятельностью (путем организации соответствующего управленческого учета, мониторинга факторов внешней финансовой среды и т.п.);

- реструктуризация активов с учетом более эффективного использования отдельных их видов за счет объединения;

- оптимизация структуры капитала с целью максимизации эффекта финансового левериджа при новых его параметрах;

- пересмотр инвестиционных программ объединяемых предприятий, консолидация отдельных реальных инвестиционных проектов и портфеля финансовых инвестиций;

- сбалансирование, выравнивание и синхронизация денежных потоков новосозданного предприятия в целом и в разрезе основных видов деятельности;

- консолидация финансовой философии, формирование новой финансовой стратегии и финансовой политики по отдельным аспектам финансовой деятельности;

- формирование организационной культуры финансовых менеджеров, отражающей философию развития новосозданного предприятия.

4. Выбор формы финансирования процесса объединения, финансирование этого процесса в современных условиях осуществляется преимущественно в следующих основных формах:

- приобретения путем взаимной конвертации акций объединяемых предприятий;

- объединения путем конвертации акций одного из предприятий в облигации создаваемого предприятия.

В процессе выбора формы финансирования процесса объединения осуществляется сравнительная их оценка по критерию минимизации финансовых потерь.

5. Оценка эффективности объединения. Эффективность объединения (слияния, поглощения) определяется путем соотнесения результатов (эффекта) и затрат на его осуществление.

Основным результатом объединения предприятий выступает синергический эффект, достигаемый за счет диверсификации операционной и финансовой деятельности новообразованного предприятия; экономии затрат (формируемой за счет эффекта масштаба, использования налоговых льгот и т.п.); повышения финансовой гибкости предприятия (возможности снижения стоимости капитала, привлекаемого из внешних источников) и других факторов. Конкретной формой такого синергического эффекта выступает прирост чистого денежного потока и рыночной стоимости предприятия в сравнении с их суммой по двум предприятиям до их объединения.

Эффект синергизма может быть определен на основе следующей формулы:

где ЭСо — сумма эффекта синергизма, достигаемого в процессе объединения предприятий;

РСо — прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния (поглощения);

PC1; РС2 — оценка рыночной стоимости отдельных объединяемых предприятий.

Затраты на осуществление объединения состоят из прямых расходов, обеспечивающих это объединение, и трансакционных издержек, связанных с оформлением договора об объединении (слиянии, присоединении).

Объединение предприятий можно принципиально рассматривать как их совместный инвестиционных проект, обеспечивающий прирост их рыночной стоимости после консолидации. Такой подход позволяет применить для оценки эффективности объединения предприятий те же методы и показатели, которые используются при оценке эффективности реальных инвестиционных проектов.

6. Подготовка финансового раздела проекта (бизнес-плана), и программы объединения, финансовый раздел проекта (бизнес-плана) объединения предприятий формируется на основе результатов, полученных на предшествующих этапах процесса антикризисного финансового управления и включает:

- финансовые цель и задачи объединения;

- основные результаты финансовой диагностики партнера по объединению с оценкой их влияния на возможность финансового оздоровления предприятия после объединения с ним;

- основные мероприятия, обеспечивающие механизм эффективной и быстрой интеграции предприятий;

- форму финансирования процесса объединения;

- ожидаемую эффективность объединения.

Основные мероприятия, обеспечивающие механизм эффективной и быстрой интеграции предприятия конкретизируется в программе объединения, подготавливаемой совместно двумя предприятиями.

7. Реализация мероприятий финансового раздела программы объединения. После утверждения программы объединения предусматриваемые ею мероприятия получают практическую реализацию. Для координации этого процесса и обеспечения его финансирования создается специальная комиссия из представителей двух объединяемых предприятий и формируется специальный финансовый фонд.

8. Контроль реализации мероприятий финансового раздела программы объединения. Такой контроль осуществляют представители комиссии по объединению и высшие менеджеры объединяемых предприятии. По результатам контроля корректируются отдельные мероприятия, предусмотренные программой объединения предприятий.

Финансовая цель реорганизации предприятий в форме его объединения считается достигнутой, если в результате такого объединения финансовая структура новосозданного предприятия приобрела большую устойчивость и более высокий потенциал развития финансовой деятельности.

Финансовое обеспечение ликвидационных процедур при банкротстве предприятия

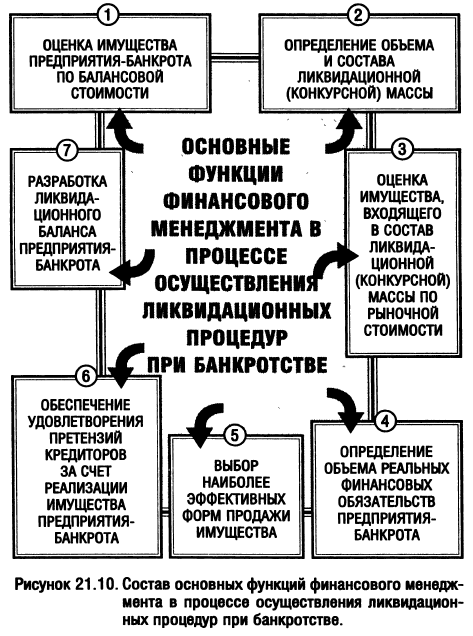

Если санационные меры не дали необходимого эффекта по выводу предприятия из финансового кризиса, арбитражный суд выносит решение о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового менеджмента. Этот менеджмент возлагается на ликвидационную комиссию, которая в соответствии с законодательством осуществляет общее управление имуществом предприятия-банкрота и удовлетворение требований кредиторов.

Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве включают (рис. 21.10):

1. Оценку имущества предприятия-банкрота по балансовой стоимости. Такая оценка осуществляется на основе полной инвентаризации имущества предприятия, принадлежащего ему на правах собственности или полного хозяйственного ведения.

Инвентаризационные описи арендованных активов составляются отдельно по каждому арендодателю с указанием, кроме установленных сведений, сроков и форм (видов) аренды. В инвентаризационную опись нематериальных активов должны быть внесены данные об их наименовании и характеристике, первоначальной стоимости и сумме амортизации, дате приобретения и сроке полезного использования.

2. Определение объема и состава ликвидационной (конкурсной) массы. Она представляет собой имущество предприятия, объявленного банкротом, предназначенное к реализации для обеспечения удовлетворения претензий кредиторов.

Основу формирования ликвидационной (конкурсной) массы составляет все имущество предприятия-банкрота, оцененное по балансовой стоимости, за отдельным изъятием, предусмотренным действу-щим законодательством. Так, не подлежит включению в ликвидационную (конкурсную) массу имущество предприятия-банкрота, являющееся предметом залога; имущество, арендованное таким предприятием или находящееся у него на ответственном хранении; личное имущество его работников (кроме случаев, когда в соответствии с учредительными документами на него может быть обращено взыскание по обязательствам должника). В ликвидационную (конкурсную) массу не входят также объекты жилищного фонда, детских дошкольных учреждений, производственной и коммунальной инфраструктуры, которые в соответствии с законодательством должны быть приняты на баланс соответствующих органов местного самоуправления или государственной власти.

3. Оценку имущества, входящего в состав ликвидационной (конкурсной) массы, по рыночной стоимости. Так как имущество предприятия-банкрота подлежит реализации с целью удовлетворения претензий кредиторов, оно должно быть предварительно оценено по минимально возможной рыночной стоимости (по цене спроса).

4. Определение объема реальных финансовых обязательств предприятия-банкрота. Ликвидационная комиссия после истечения законодательно установленного срока предъявления претензий кредиторами к предприятию-должнику анализирует все его финансовые обязательства независимо от поступления претензий кредиторов, составляет список признанных и отклоненных претензий и очередности их удовлетворения и в течение предусмотренного срока направляет этот список кредиторам.

5. Выбор наиболее эффективных форм продажи имущества. Этот выбор основывается на возможностях получения максимальной суммы средств от реализации имущества предприятия-банкрота. О порядке продажи имущества потенциальные покупатели должны быть заранее оповещены через средства массовой информации. При поступлении двух или более предложений от покупателей, назначается проведение конкурса или аукциона.

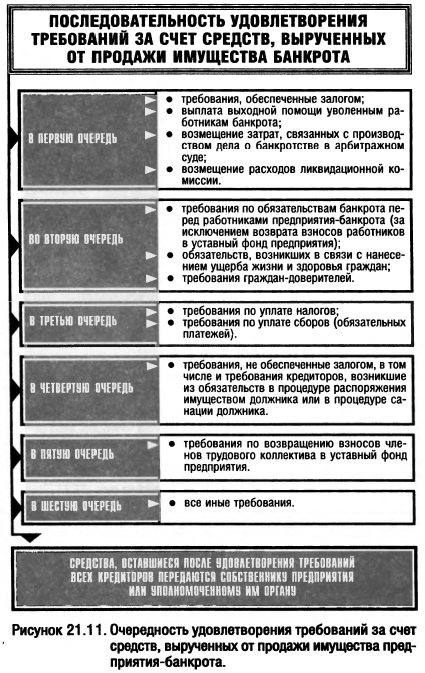

6. Обеспечение удовлетворения претензий кредиторов за счет реализации имущества предприятия-банкрота. Это наиболее сложная и ответственная функция финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве. Источником обеспечения такого удовлетворения претензий являются средства, вырученные от продажи имущества предприятия-банкрота. Сумма этих средств распределяется в определенной очередности. Система очередности удовлетворения финансовых требований кредиторов при продаже имущества обанкротившегося предприятия приведена на рис. 21.11.

В процессе распределения средств требования каждой последующей очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. В случае недостаточности средств от продажи имущества для полного удовлетворения всех требований одной очереди, претензии удовлетворяются пропорционально причитающейся каждому кредитору сумме.

7. Разработка ликвидационного баланса предприятия-банкрота. Он представляет собой баланс предприятия-банкрота, составленный ликвидационной комиссией после реализации необходимой части его активов и полного удовлетворения всех требований кредиторов, передаваемый в арбитражный суд.