Расчеты в вексельной форме

Вексель и его формы

Вексель включен в состав ценных бумаг, он подтверждает безусловное денежное обязательство должника уплатить указанную на векселе сумму денег векселедержателю. Только в начале XVIII в. по инициативе Петра I в Санкт-Петербурге была образована первая в России биржа, на которой началось обращение векселей, хотя вексель был всего лишь инструментом для облегчения торговли. При этом первый вексельный устав появился в России в 1729 г. под сильным влиянием немецкого права. Именно в нем впервые в России было введено понятие переводного векселя, и суть его не изменилась до сих пор. В 1936 г. СССР принял решение о присоединении к Женевской конвенции, утвердившей Единообразный вексельный закон (ЕВЗ).

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право при наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы.

В 1937 г. в России приняли Положение о переводном и простом векселе. Однако до 1992 г. векселя во внутреннем обороте страны не использовались, хотя находили применение в сфере внешней торговли. В условиях рыночной экономики векселя стали снова обращаться и выписываться юридическими лицами. В процессе предпринимательской деятельности предприятия может возникнуть такая ситуация, когда в результате недостатка финансовых ресурсов покупатель продукции не может сразу рассчитаться с поставщиком. В этом случае поставщик (продавец) предоставляет отсрочку платежа за свой товар и получает от покупателя не деньги, а вексель. Таким образом, вексель — это разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан. Сумма, на которую выписывается вексель, отражается в бланке векселя.

Широкое распространение векселей в хозяйственной сфере объясняется их многофункциональностью. Они представляют собой одну из форм осуществления денежных расчетов, могут использоваться как средство платежа, средство привлечения денег для их эмитентов, средство накопления для лиц, приобретающих векселя. Можно обобщить их основные функции, включая кредитную, расчетную, функцию обеспечения долга, вложения денег и инструмента рефинансирования. Среди основных характеристик векселя необходимо выделить то, что:

- это строго формальный документ, который должен содержать перечень обязательных реквизитов; отсутствие хотя бы одного из них лишает вексель юридической силы;

- это безусловное долговое обязательство, так как приказ (обещание) его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями;

- это абстрактное обязательство, так как в его тексте не допускаются никакие ссылки на основание его выдачи;

- предметом вексельного обязательства могут быть только деньги.

Поскольку вексель является формализованной ценной бумагой, он должен содержать обязательные реквизиты, в том числе:

- наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен (вексельная метка, лемма);

- простое и ничем не обусловленное обещание векселедателя уплатить определенную сумму (для простого векселя);

- простое и ничем не обусловленное предложение (указание) уплатить определенную сумму денег (для переводного векселя);

- указание даты и места составления векселя; если последнее отсутствует, то таковым признается место, обозначенное рядом с наименованием векселедателя;

- наименование плательщика (должника, трассата) с указанием места его нахождения — для переводного векселя;

- указание срока платежа;

- указание места, в котором должен быть совершен платеж; если последнее отсутствует, то таковым признается место составления векселя, а если и оно не указано, то место, обозначенное рядом с наименованием векселедателя;

- наименование того лица, кому или по чьему приказу должен быть совершен платеж (т.е. первого держателя векселя, выставление векселя на предъявителя не допускается). Желательно указать и место его нахождения.

Основными участниками вексельной сделки являются векселедатель (должник), векселедержатель (владелец векселя) и плательщик. В зависимости оттого, кто выступает в качестве плательщика по векселю — сам векселедатель или третье лицо, различают простой (соло-вексель) и переводной вексель (тратта). Простой вексель выписывается заемщиком (векселедателем) в одном экземпляре и содержит обязательство платежа кредитору (векселедержателю), т.е. векселедатель обязуется произвести платеж лично.

Переводной вексель, или тратта, — это ценная бумага, содержащая простое и ничем не обусловленное предложение векселедателя (трассанта) плательщику (трассату) уплатить определенную сумму по наступлении оговоренного срока векселедержателю (ремитенту).

Рис. 9.1. Схема движения переводного векселя:

1 — выписка векселедателем переводного векселя; 2 — отгрузка товаров, оказание услуг; 3 — направление векселедержателем переводного векселя плательщику для получения акцепта; 4 — направление акцептованного векселя плательщиком векселедержателю.

Переводной вексель выписывается кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы третьему лицу (ремитенту). Процесс обращения переводного векселя схематично изображен на рис. 9.1. В переводном векселе участвуют три лица:

- векселедатель (трассант, кредитор) — лицо, выписавшее вексель и дающее приказ о его оплате;

- плательщик (трассат, должник) по векселю — лицо, которому адресован приказ о оплате векселя;

- получатель денег по векселю (ремитент) — лицо, предъявляющее вексель к оплате и получающее деньги по векселю.

Основные различия простого и переводного векселя приведены ниже.

1. Простой вексель — это обычная долговая расписка должника, т.е. обещание уплатить по векселю определенную сумму, а переводной вексель — это предложение кредитора должнику уплатить векселедержателю определенную сумму денег.

2. Простой вексель предполагает участие двух лиц — векселедателя (должника) и векселедержателя (кредитора). В переводном векселе участвуют три лица: векселедатель (кредитор по отношению к плательщику по векселю), плательщик по векселю (дебитор) и получатель денег по векселю (кредитор по отношению к векселедателю).

3. В простом векселе векселедатель является плательщиком, поэтому акцепт простого векселя не требуется. В переводном векселе кредитор предлагает своему дебитору оплатить долг не ему, означает, что обязательства векселедателя переводятся на плательщика. Обязательство платежа по переводному векселю носит условный характер, т.е. трассант обязуется уплатить в случае, если плательщик не уплатит а третьему лицу, поэтому акцепт переводного векселя обязателен.

Переводной вексель содержит:

- наименование «вексель»;

- простое и ничем не обусловленное предложение уплатить определенную сумму денег;

- наименование плательщика (должника, трассата);

- указание срока платежа;

- указание места, в котором должен быть совершен платеж;

- наименование получателя платежа (ремитента), которому или по приказу которого платеж должен быть совершен;

- указание даты и места составления векселя;

- подпись векселедателя.

Вексель, в котором отсутствует какой-либо из перечисленных реквизитов, не имеет силы переводного векселя. Переводной вексель, срок платежа по которому не указан, рассматривается как подлежащий оплате по предъявлении.

Вексельная сумма не может сопровождаться какими-либо ссылками на обязательства по сделке. Если они существуют, то документ теряет силу векселя. Вексельная сумма должна быть точно указана в тексте векселя прописью или цифрами. При переходе векселя от одного владельца к другому дробление вексельной суммы не допускается.

Если существует разногласие между обозначенной несколько раз суммой прописью или цифрами, верной считается меньшая сумма. Никакие исправления вексельной суммы не допускаются, даже оговоренные подписью векселедателя.

Наименование и адрес плательщика обычно указываются слева, внизу векселя. Плательщиком может быть и юридическое, и физическое лицо.

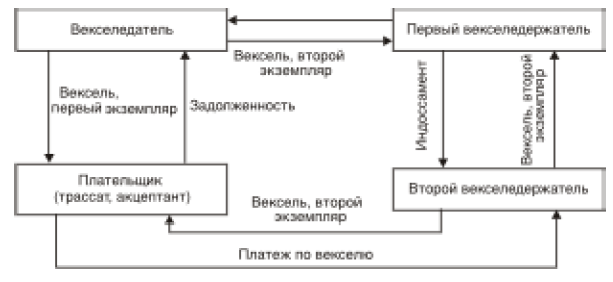

Само название «переводной вексель» говорит о том, что обязательства векселедателя как бы переводятся на плательщика. У последнего возникает обязанность осуществить платеж по векселю только с момента акцепта векселя. Акцепт — это согласие платить.

Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель в срок, и на переводном векселе появляются слова «акцептован» или «заплачу» на лицевой стороне в левой части векселя, подпись акцептанта и дата. Простая подпись плательщика, сделанная на лицевой стороне векселя, также имеет силу акцепта. Если надпись об акцепте зачеркнута до возвращения векселя, то считается, что в акцепте было отказано.

Акцепт по векселю является простым и ничем не обусловленным. Плательщик может ограничить его определенной частью вексельной суммы. Таким образом, в процессе обращения переводного векселя, в зависимости от того акцептован он трассатом или нет, будет различаться круг ответственных по векселю лиц. Рассмотрим схему обращения акцептованного переводного векселя (рис. 9.2).

Рис. 9.2. Схема обращения акцептованного переводного векселя

Переводной вексель может составляться в двух экземплярах, причем номер экземпляра обязательно должен быть указан в самом тексте векселя. Первый экземпляр переводного векселя отправляется трассату, а второй передается ремитенту. В дальнейшем переводной вексель, так же как и простой вексель, может передаваться с помощью индоссамента.

Учитывая разнообразие функций векселей, следует назвать ряд признаков их классификации. Если по векселю можно переуступить право получения денег другому лицу, различают именной вексель («Платите предприятию»), ордерный («Платите предприятию или по его приказу любому другому предприятию») и предъявительский («Платите предъявителю»).

С учетом формы получения дохода выделяют вексель:

- процентный — в оформлении векселя указывается процент, который должен быть выплачен предъявителю на дату погашения векселя. Если при заполнении векселя процент указан, он автоматически становится процентным;

- дисконтный — т.е. существует разница между ценой реализации и ценой погашения векселя.

В зависимости от срока обращения векселя подразделяются на краткосрочные (со сроком обращения до трех месяцев), среднесрочные (срок обращения которых — от трех месяцев до одного года) и долгосрочные (со сроком обращения более одного года).

По основанию выставления векселя они бывают финансовыми, товарными, фиктивными, обеспечительскими. Финансовые векселя — это векселя, выданные заемщиком заимодавцу в обеспечение договора займа за полученные денежные средства. Плательщиками финансового векселя выступают банки и Министерство финансов РФ.

Товарные (коммерческие) векселя — это векселя, выданные покупателем продавцу (поставщику) в обеспечение договора купли-продажи (поставки). Товарные векселя предусматривают получение векселедержателем денежных средств при предъявлении их к платежу. Именно коммерческие векселя служат основой вексельного оборота.

Фиктивный вексель — это вексель, выдача которого не связана с реальным движением ни товарных, ни денежных ценностей. В его основе лежит стремление получить дешевый кредит у третьего лица путем выписки векселей друг на друга (дружеские векселя) или выписки векселей на вымышленных лиц (бронзовые векселя). Это создает фиктивный капитал векселедержателя.

В текст квазивекселя в ряде случаев вносится фраза или словосочетание, смысл которых заключается в том, что данный вексель оплачивается продукцией собственного производства. В результате вексель превращается в долговую расписку, а правоотношения сторон регулируются в этом случае нормами гражданского законодательства.

Обеспечителъский вексель — вексель, выписываемый для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете должника и не предназначается для дальнейшего оборота.

В зависимости от субъекта, выписавшего вексель, выделяют две большие группы:

- казначейские векселя. Это краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве центрального банка, со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя (банковские, корпоративные). Это краткосрочные долговые обязательства, выдаваемые коммерческими банками, корпорациями, финансовыми группами на срок от нескольких дней до нескольких лет.

Если платеж совершается в срок, то вексель погашается, если нет, то должнику предъявляется вексель. Рассмотрим варианты сроков платежа по векселю.

1. Вексель со сроком «По предъявлении» оплачивается при его предъявлении. Он должен быть предъявлен к платежу в течение одного года со дня его составления. Векселедатель может сократить этот срок или обусловить срок более продолжительный («По предъявлении, но не позднее ...числа...года»). Векселедатель может установить, что переводной вексель сроком «По предъявлении» не может быть предъявлен к платежу ранее определенного срока. Этот способ неудобен для плательщика, так как необходимо постоянно иметь определенную сумму для погашения векселя.

2. Вексель со сроком «Во столько-то времени от предъявления». Днем предъявления в этом случае считается либо дата акцепта, либо дата протеста векселя плательщиком Запись в тексте векселя в этом случае имеет виц «оплатите через (число дней) после предъявления». Если иное не оговорено в векселе, то срок от составления до оплаты векселя не должен превышать одного года. В таком случае вексель удобен плательщику, так как он может подготовиться к платежу.

3. Вексель со сроком «Во столько-то времени от составления». Отсчет времени начинается со следующего дня после даты составления векселя. Срок платежа считается наступившим в последний день, указанный в векселе, а не на следующий день. Если срок платежа определяется месяцами от даты составления, то он наступает или на определенную дату, указанную на векселе, или на последнее число этого месяца.

Вексель со сроком «На определенный день». В векселе указывается конкретная дата платежа. Держатель векселя сроком «На определенный день» или «Во столько-то времени от составления или от предъявления» предъявляет переводной вексель к платежу либо в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней.

Если срок платежа — нерабочий день, платеж по такому векселю может быть потребован в первый следующий рабочий день. Если в векселе не указан срок платежа, то он считается векселем с платежом «По предъявлении».

Место платежа должно быть указано на векселе. Если иное не оговорено, то местом платежа обычно считается место нахождения плательщика; кроме того, в векселе может быть указан банк, где должен быть произведен платеж.

Вексель считается недействительным, если на нем указано несколько мест платежа или отсутствует место платежа, место нахождения плательщика или составления или нахождения векселедателя.

Место нахождения векселедателя и место составления векселя могут не совпадать. Указание времени составления векселя необходимо для того, чтобы определить в случае возникновения спора, был ли векселедатель в момент выдачи векселя дееспособен или мог ли он вообще в это время принимать на себя вексельные обязательства.

В области наименования получателя платежа на векселе обычно пишется: «Платите по приказу (наименование ремитента)». При этом указывается конкретное лицо. Выставление векселей на предъявителя не допускается.

При использовании векселя в хозяйственной практике следует учитывать двоякую природу векселя. Вексель — это ценная бумага, он является объектом самостоятельных гражданских прав, его можно продать, внести в залог, в уставный капитал и т.п. Кроме того, вексель — документ, удостоверяющий имущественное право требования (право требования платежа). Поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему. Передача векселя оформляется актом передачи, который составляется и подписывается обеими сторонами сделки.

Как уже отмечалось, вексель является ордерной ценной бумагой, передача прав по которой осуществляется посредством индоссамента. Векселедержатель может передать право получения денежных средств третьему лицу с помощью индоссамента. Лицо, передающее вексель, является индоссантом, а лицо, принимающее вексель, — индоссатом,

Права по векселю передаются путем совершения на нем передаточной надписи — индоссамента, выполняемой на оборотной стороне векселя или на добавочном листе (аллонже). Операцию по передаче векселя называют индоссированием или индоссацией. Существуют следующие виды индоссаментов:

- полный (именной) индоссамент. В этом случае держатель ставит на обороте векселя свою подпись и указывает наименование лица, которому передается право получения денег по векселю;

- бланковый индоссамент. Держатель только ставит на обороте векселя свою подпись, в результате чего вексель становится предъявительским документом. В случае использования такого векселя в хозяйственном обороте он передается простым вручением, а перед предъявлением его к платежу в индоссамент может быть внесено наименование индоссата;

- индоссамент на предъявителя. В этом случае предлагается платить по приказу предъявителя, и в дальнейшем передаточных надписей в таком векселе больше уже не ставится;

- препоручителъный индоссамент (форма именного индоссамента с пометкой «на инкассо»). Вексель передают банку на инкассо с поручением получить по нему платеж от плательщика и обеспечить выполнение всех обязательств по векселю. При инкассировании векселей банк не отвечает за платеж и не несет никакого риска, он должен лишь выполнить поручение фирмы-клиента — в срок представить вексель плательщику, получить означенную в нем сумму и передать ее клиенту.

В индоссаментах могут указываться и различные оговорки. Так, в безоборотном индоссаменте оговорка «без оборота на меня» снимает ответственность с индоссанта и он выбывает из ряда ответственных лиц.

В случае кредитования под залог векселей на векселе оформляется залоговый индоссамент, содержащий оговорку «валюта в обеспечение» или «валюта в залог», в результате чего банк может осуществлять все свои права, вытекающие из векселя. Но залоговый индоссамент в отличие от обычного не переносит на векселедержателя права собственности на вексель.

Если индоссамент бланковый, то векселедержатель получает следующие права: заполнить бланк своим именем или именем другого лица; индоссировать вексель и передать его другому лицу, не заполняя бланка и не совершая индоссамента.

Индоссат отвечает за платеж по векселю в том случае, если основные плательщики не способны покрыть долги. Все организации, проставляющие индоссамент, несут солидарную ответственность. В случае отказа плательщика оплатить вексель он предъявляется любому индоссанту в любом порядке. Каждый обязан оплатить, и затем он получает право обратного требования к должнику. Это положение не действует, если индоссант снимает с себя ответственность, сделав пометку «без оборота» после передаточной надписи. Однако такая пометка, как правило, порождает сомнения в надежности векселя и в дальнейшем снижает его ликвидность.

Если вексель передавался неоднократно из рук в руки и на его оборотной стороне уже не хватает места для индоссаментов, то к нему присоединяется добавочный лист — аллонж.

Возможность передачи векселя с помощью индоссамента увеличивает его обращаемость и добавляет функцию средства погашения взаимных долговых обязательств. Погашение обязательств при помощи векселя уменьшает потребность в деньгах.

Обобщая сказанное, повторим, что к основным различиям переводного и простого векселей следует отнести:

- в процессе обращения простого векселя участвуют два лица (векселедатель, векселедержатель), а при обращении переводного векселя — три участника (векселедатель, плательщик, векселедержатель);

- в отличие от плательщика по простому векселю плательщик по переводному может не принимать на себя обязательств по его оплате;

- по простому векселю существует единственный основной должник — векселедатель, а по переводному векселю кроме основного должника, плательщика, имеется и дополнительный должник — векселедатель, который становится основным в случае отказа плательщика акцептовать переводной вексель.

Для повышения надежности векселя применяется аваль, или поручительство третьего лица за платеж по векселю. Вексельное поручительство — аваль — форма финансового поручительства, по которому третья сторона (обычно коммерческий банк) гарантирует платеж по векселю, может быть на всю сумму векселя или на определенную его часть. Аваль оформляется на лицевой стороне векселя или на дополнительном документе, прилагаемом к нему, — аллонже. Он выражается обычно словами «аваль», «считать за аваль» и подписывается тем, кто выдает аваль.

Аваль может обеспечить выполнение вексельного обязательства со стороны любого лица, несущего ответственность по векселю, — векселедателя, акцептанта, индоссанта. Поэтому в авале должно быть указано, за чей счет он дан. При отсутствии такого указания он считается данным за векселедателя. После оплаты векселя авалист приобретает права, вытекающие из переводного векселя, по отношению к тому, за кого он дал гарантию, а также с лиц, ответственных перед последним. Вексель не может быть индоссирован в том случае, если он уже был опротестован.

Посредством акцепта плательщик принимает на себя обязательство оплатить переводной вексель в срок. До наступления срока платежа переводной вексель может быть предъявлен векселедержателем для акцепта плательщику по месту его жительства. В таком векселе векселедатель может установить, что вексель должен быть предъявлен к акцепту с назначением или без назначения срока. Акцепт отмечается на переводном векселе. Если надпись об акцепте зачеркнута до возвращения векселя, то считается, что в акцепте было отказано.

Срок оплаты векселя составляет два рабочих дня от даты его предъявления. Если какие-либо обязательства, связанные с платежом по векселю, не выполняются, держатель векселя должен обратиться в нотариальную контору по месту нахождения плательщика с просьбой удостоверить факт отказа официальным документом. Нотариальная контора в день принятия векселя к протесту предъявляет плательщику или третьему лицу требование о платеже или акцепте векселя. Если после этого совершен платеж, нотариальная контора возвращает вексель держателю с надписью о совершении платежа.

Если на требование произвести акцепт или платеж векселя плательщик отвечает отказом, нотариус составляет акт о протесте в неплатеже или в неакцепте. Нотариально удостоверенный отказ плательщика от оплаты означает вексельный протест. Протест может быть в неакцепте и в неплатеже. По отношению к простому векселю возможен только протест в неплатеже, так как простой вексель, как уже отмечалось, не нуждается в акцепте.

Протест векселя дает держателю право на предъявление регрессионного иска к ответственным по векселю лицам — ко всем вместе или к каждому в отдельности. Протест в неакцепте должен быть совершен до срока платежа; протест в неплатеже — в один из двух рабочих дней, следующих за сроком платежа.

Векселедержатель, не получивший платежа по векселю, имеет право на взыскание в судебном порядке причитающихся ему денег. Причем это право ограничивается временными пределами (срок вексельной давности). Законодательством устанавливаются различные сроки вексельной давности:

- для предъявления иска по переводному векселю — три года со дня протеста;

- для предъявления иска по простому векселю — один год со дня протеста;

- для исковых требований индоссантов друг другу и к векселедателю — шесть месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

Виды операций с векселями

Многие операции с векселями могут выполнять кредитные организации. Среди основных операций необходимо выделить авалирование и учет векселей. Для банка аваль означает принятие ответственности по вексельному обязательству клиента (предоставление так называемого авального кредита). В договоре на авалирование векселя выделяют величину комиссионного вознаграждения, размер которого зависит от срока действия аваля, условий его предоставления, платежеспособности клиента.

Реальная выплата денег банком происходит лишь в том случае, если сам должник не в состоянии рассчитаться по векселю.

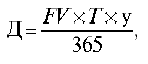

Учет векселей — это покупка банком векселя до наступления срока платежа по нему. Банк при этом авансирует клиенту деньги и при наступлении срока платежа сам предъявляет вексель к оплате. К учету принимаются векселя, основанные на товарных и коммерческих сделках, Банк учитывает вексель, выплачивая его бывшему владельцу не всю сумму, указанную в нем, а за вычетом так называемого дисконта (учетной суммы).

Величина дисконта зависит от периода, оставшегося до срока погашения векселя, и процентной ставки, взимаемой банком сразу в момент учета векселя. Для расчета размера дисконта банки применяют следующую формулу:

где Д — сумма дисконта; FV — стоимость векселя; Т — период времени от даты учета векселя до срока платежа, дней; у — учетная ставка, взимаемая банком при учете векселя, которая зависит от времени, остающегося до срока оплаты обязательства, и надежности учитываемого векселя.

Частным случаем учета векселей является форфейтинг. Эта операция возникла в Швейцарии. Банк или специальная компания (форфейтер) приобретает векселя у фирмы-экспортера на условиях без права регресса при неоплате векселя. Причем учет векселей осуществляется одномоментно, а их погашение — равномерно во времени.

Кредитование операций «а-форфэ» обычно носит средне- или долгосрочный характер — от 0,5 года до нескольких лет. Такие условия возникают у продавцов-экспортеров, в адрес которых оформлены торговые тратты, простые векселя, аккредитивы, отсроченные платежи. Обычно на векселе указывается «без оборота на любого предыдущего должника». Если импортер не является первоклассным заемщиком, то форфейтируется задолженность, оформленная авалем (вексельным поручительством) или банковской гарантией. Покупка векселей осуществляется за вычетом дисконта авансом на весь срок. Таким образом, форфейтирование — это способ рефинансирования. Ставки финансирования экспортных операций при использовании форфейтинга обычно ниже других кредитных ставок.

Издержками импортера, участвующего в форфейтинговой операции, являются комиссионные в пользу гаранта. Обычно комиссионные — это определенный процент от номинальной стоимости гарантированных или авалированных векселей.

Комиссия за гарантию обычно выплачивается в начале года, но иногда и в момент подписания гарантийного письма или авалиро-вания векселя. Это процент от номинальной стоимости векселя. Издержки экспортера по организации форфейтингового финансирования складываются из ставки дисконта, комиссии за опцион и комиссии за обязательство. Ставка дисконта зависит от процентной ставки за кредит, предоставляемый на срок, равный среднему сроку дисконтируемых векселей.

К числу активных операций банков относится кредитование под залог векселей, принадлежащих заемщику. В этом случае должен быть составлен помимо кредитного договора договор о залоге и акт приема-передачи, по которому вексель отдан банку в заклад. На векселе оформляется залоговый индоссамент на имя банка, содержащий оговорку «валюта в обеспечение» или «валюта в залог». Залоговый индоссамент не переносит на векселедержателя права собственности на вексель. Банк может при неисполнении заемщиком своих обязательств по кредитному договору предъявить вексель к оплате и получить удовлетворение своих требований.

Во внешнеторговых операциях широко применяются векселя, акцептованные банком (банковские акцепты). Предъявление векселя к акцепту может быть произведено во всякое время начиная со дня его выдачи и кончая моментом наступления срока платежа. Конкретные условия должны быть оговорены и датированы в векселе векселедателем и индоссантами.

Плательщик может ограничить акцепт частью суммы. В остальной сумме вексель считается непринятым. Акцепт банком срочных тратт, выставляемых на него экспортером или импортером, рассматривается как одна из форм банковского кредитования внешней торговли.

В банке применяют векселедателъский кредит. В этом случае банк кредитует клиента пакетом своих векселей в соответствии с кредитным договором, предусматривающим обеспечение кредита. Кредитование может осуществляться как срочными векселями, так и векселями с оплатой по предъявлении, после чего векселедержатель расплачивается ими со своими поставщиками. По истечении срока договора предприятие-заемщик погашает полученный кредит деньгами с уплатой процентов.

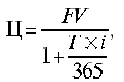

Выдача банками векселей помимо специфического векселеда-тельского кредитования может происходить и с целью привлечения денежных средств, принимая виц классической пассивной операции. Банки могут выпускать как процентные векселя с обусловленной процентной ставкой, так и дисконтные, реализуемые со скидкой, а погашаемые по номиналу.

В последнем случае расчет цены продажи векселя производится по следующей формуле:

где Ц — цена продажи векселя; FV — номинал векселя; T — время обращения до срока платежа, дней; i — процентная ставка привлечения средств.

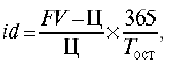

Для определения доходности операций с дисконтными векселями применяется следующая формула:

где id — доходность векселя; Ц — цена приобретения векселя; Tост — период времени, оставшийся до погашения векселя.

Банки проводят с векселями посреднические операции. Они связаны с участием банков в осуществлении платежа. Банк может принимать на себя оплату векселя по поручению и за счет векселедателя, выступая в качестве своеобразного места платежа, для чего заключает с основным должником договор домицилирования векселей, в котором банк назначается плательщиком по векселям, обязуется своевременно их оплачивать, а векселедатель обязуется своевременно предоставлять банку денежные суммы, необходимые для оплаты векселей.

При этом ответственность за платеж по векселю банк на себя не берет, так как оплачивает вексель только в том случае, если плательщик внес ему ранее вексельную сумму или если он имеет на расчетном счете достаточно денежных средств для оплаты векселя. В противном случае банк выдает предъявителю письменный отказ в платеже с указанием его причин и вексель протестуется обычным порядком против векселедателя.

Внешним признаком домицилированного векселя служит наличие оговорки «уплата» или «платеж в таком-то банке». Поле оплаты векселя домицилиат (банк) передает его основному должнику вместе с распиской в получении платежа, полученной от лица, предъявившего вексель. За свою услугу по оплате векселя банк получает комиссионное вознаграждение.

Другой посреднической операцией с векселем является его инкассирование, когда банк по поручению клиента-векселедержателя предпринимает необходимые действия по предъявлению векселей плательщику в срок для получения денег. Такое поручение оформляется препоручительным индоссаментом, особенностью которого является наличие оговорки «на инкассо», или «валюта к получению», или «как доверенному». Банк может либо сам предъявить векселя плательщику (переслать их по месту платежа), либо переслать их для предъявления иному лицу, например в другой банк, расположенный по месту нахождения плательщика (представляющий банк), индоссировав их в порядке препоручения. Если платеж поступит, векселя передаются должнику. В противном случае банк обязан предъявить их к протесту, после чего вернуть доверителю.

За выполнение операции инкассирования векселей банк имеет право:

- на получение комиссионного вознаграждения в процентах от вексельной суммы;

- возмещение почтовых расходов по пересылке векселей в другой город — так называемое порто;

- возмещение комиссии представляющего (иногороднего) банка — так называемое дамно.