Кредиты

Кредитные отношения

Кредит — это форма движения ссудного капитала, особая форма движения денег на условиях возвратности, срочности, платности. Термин «кредит» происходит от латинского «kreditum» (ссуда, долг), часто переводится как «верю», «доверяю». Различают товарную и денежную формы кредитов.

В соответствии со ст. 819 Гражданского кодекса РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Тем самым речь идет о банковском кредите, к основным базовым признакам которого можно отнести следующие:

- кредит предоставляется банками и иными кредитными организациями, которые регулярно и профессионально на основе специальной лицензии занимаются этим видом деятельности;

- банковский кредит предоставляется заемщику исключительно в денежной форме на основании специального письменного договора;

- банковский кредит предоставляется на определенный в договоре срок на условиях возвратности и платности;

- возвращается кредит также в денежной форме;

- обязательство банка выдать кредит носит безусловный характер.

Попутно заметим, что термин «кредит» используется также для обозначения товарного кредита, коммерческого кредита, бюджетного кредита, инвестиционного налогового кредита. Очевидно, во всех этих случаях термин получает, как мы сможем убедиться далее, иное содержательное наполнение, отличное от содержания понятия «банковский кредит».

В отличие от кредита договор займа означает, что одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Сравнивая сделки по договору кредита и займа, можно выделить их основные отличия (табл. 8.1).

Таким образом, исходя из содержания табл. 8.1 можно сделать вывод о том, что кредит предполагает передачу заемщику (юридическому или физическому лицу) банком на основании специального письменного договора исключительно денежных средств на определенный в таком договоре срок на условиях возвратности и платности и, как правило, обеспеченности.

Таблица 8.1

| Показатель | Кредитный договор | Договор займа |

|---|---|---|

| Объект сделки | Денежная сумма | Денежная сумма или вещи с определенными родовыми признаками |

| Кредитор [заимодавец] | Кредитная организация [банк] | Юридическое или физическое лицо |

| Проценты по договору | Обязательная составляющая договора | Договор может быть беспроцентным, кроме облигационного займа |

| Обеспечение | Преобладают договоры с обеспечением для юридических лиц, а для физических лиц они могут не иметь обеспечения | Может быть без обеспечения |

| Анализ кредитоспособности и финансовый мониторинг заемщика | Проводится представителями кредитора | Не проводится |

| Возврат | Денежная сумма с процентами | Вещь того же рода, возможна замена объекта сделки |

Выделим основные функции кредита:

- формирование кредитных средств обращения и замещение наличных денег (эмиссионная функция);

- перераспределение на возвратной основе денежных средств (перераспределительная функция);

- осуществление контроля финансовой деятельности экономических субъектов (контрольная функция).

Основная — перераспределительная функция кредита проявляется при размещении денежных средств на определенное время с целью обеспечения предприятий необходимым оборотным капиталом и ресурсами для инвестиций.

Кредитные отношения предполагают принятие кредитором и заемщиком ряда обязательств. Это, например, обязательство предоставить кредит в соответствии с кредитным договором, в котором должны быть определены обязанности банка и заемщика по выделению и возврату заемных средств в указанных размерах и в согласованные сторонами сроки.

Все кредитные операции должны соответствовать законодательным актам страны. В кредитных сделках должны соблюдаться принципы, на основе которых определяется порядок выдачи и погашения ссуд.

К числу основных принципов банковского кредитования относятся срочность, возвратность, платность, обеспеченность ссуд, принцип подчинения кредитной сделки нормам законодательства и банковским правилам, взаимовыгодность кредитной сделки,

В особую группу принципов следует выделить распространенные правила кредитования: принцип целевого назначения ссуд; диф-ференцированностъ и т.п.

Принцип срочности кредитования означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок. Статья 191 ГКРФ определяет начало срока кредита— на следующий день после календарной даты (события), а именно с момента вступления в силу договора.

Реализация принципа срочности в банковском кредитовании осуществляется через использование разнообразных схем погашения долга (основной суммы и процентных платежей).

Вообще в Гражданском кодексе РФ установлена ежемесячная периодичность уплаты процентов до дня возврата его суммы, но в договоре может быть оговорен и иной порядок.

Принцип возвратности означает, что средства должны быть возвращены. Экономической основой возвратности является кругооборот средств и их обязательное наличие к сроку возврата ссуды.

Принцип платности кредита реализуется через взимание кредитором процентной ставки. Вообще, в строгом смысле слова, за кредит заемщик должен заплатить не только процент, но ему нередко приходится платить и комиссионные (к примеру, за открытие кредитной линии), штрафы. Тем не менее ценой кредита считается именно банковский (ссудный) процент как плата за пользование средствами банка.

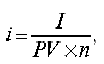

Между тем абсолютная величина процента, не соотнесенная с суммой кредита, ни о чем не говорит. Поэтому для определения эффективности кредитных сделок, определения приемлемости той или иной величины цены кредита используется относительный показатель — норма (ставка) процента (i), т.е. соотношение суммы процентов и величины кредита:

i = I/(Pxn),

где I — величина дохода владельца капитала (сумма полученных процентов) за n лет; Р — сумма капитала, предоставляемого в кредит; n — срок кредита в годах.

На размер процентной ставки оказывают влияние следующие факторы:

- базовые ставки процента по кредитам, предоставляемым Банком России;

- соотношение спроса и предложения кредитных (заемных) средств;

- состояние денежного обращения в стране (рост инфляции приводит к увеличению процентной ставки);

- средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже будет стоить кредит);

- объем, цель и срок погашения кредита;

- степень и форма обеспечения кредита;

- кредитоспособность (финансовое состояние и репутация) заемщика;

- отношение заемщика к банку-кредитору (учредитель, акционер, клиент, сторонняя фирма, дочерняя или зависимая фирма) и др.

Размер процентной ставки по кредитам может фиксироваться сразу на весь срок (фиксированная процентная ставка) или устанавливаться на переменной основе (плавающая процентная ставка). В условиях высокой инфляции, значительных колебаний уровня ссудного процента, а также при длительных сроках кредитования целесообразно использовать плавающую процентную ставку (так называемое ролловерное кредитование). В этом случае величина платы за кредит определяется лишь на первоначальный период (например, месяц, квартал), а потом через обусловленные периоды времени она уточняется исходя из конъюнктуры рынка краткосрочных капиталов. Принцип изменения ставки должен быть сформулирован в кредитном договоре: например, может применяться ставка LIBOR плюс установленный соглашением сторон процент (по средствам, размещенным в иностранной валюте) либо ставка рефинансирования Банка России (или другая ставка межбанковского рынка) плюс/минус установленный процент.

Существуют различные способы (методы) начисления и погашения процентов. Основное их различие сводится к определению исходной базы, на которую начисляются проценты Эта сумма может оставаться постоянной в течение всего периода или меняться. В зависимости от этого различают следующие методы начисления процентов:

- по простым процентным ставкам;

- по сложным процентным ставкам.

В первом случае проценты начисляются в течение всего срока кредита от исходной величины предоставляемого кредита. Простые проценты используются прежде всего при краткосрочном кредитовании, когда один раз в квартал или другой срок, определенный договором, производится начисление процентов и выплата их кредитору. При этом используется следующая формула:

S = P x (1 + nxi),

где S — общая сумма, получаемая кредитором (наращенная сумма); Р — первоначальная сумма капитала, предоставленного в кредит; n — срок кредита; i — процентная ставка по кредиту.

Если срок, на который деньги берутся в долг, задан в днях, то данная формула примет вид:

S = P x (1 + t / Kxi),

где t — число дней, на которое предоставлен кредит; К — число дней в году.

При установлении переменной простой процентной ставки, т.е. дискретно изменяющейся во времени, наращенная сумма определяется по формуле

S = P x (1 + n1 x i1 + n2 x i2 + ... + nt x it),

где it — процентная ставка в периоде t; nt — продолжительность начисления процентов по ставке it.

Во втором случае изначально (в первом периоде) начисление процентов производится исходя из первоначальной суммы кредита. Если проценты, начисленные за истекший период, не погашаются, то заемный капитал увеличивается и далее проценты рассчитываются от этой увеличенной суммы долга. Для начисления сложных процентов используем следующую формулу:

Сложные проценты используются, как правило, при долгосрочном кредитовании, когда начисленные суммы не выплачиваются кредитору до окончания сделки, а увеличивают основную сумму долга.

При начислении процентов несколько раз в году формула сложных процентов примет вид

S = P x (1 + 1/m)n x m,

где m — число начислений процентов в году; n — общее число периодов начисления процентов.

Если ставки сложных процентов изменяются во времени, наращенная сумма может быть определена по формуле:

S= Р х (1 + i1)n1 х (1 + i2)n2 х ... х (1 + it)nt,

где i1, i2, ..., it — последовательные значения ставок процентов; n1, n2,..., nt — периоды, в течение которых используются соответствующие ставки.

Таким образом, основное отличие сложных процентов от простых заключается в том, что база для начисления процентов меняется от одного расчетного периода к другому. Сумма начисленных в каждом периоде процентов добавляется к капиталу предыдущего периода, а начисление процентов в последующем периоде производится на уже наращенную величину первоначального капитала. Процесс наращения капитала в этом случае происходит с ускорением. Он описывается геометрической прогрессией.

Принцип обеспеченности ссуд предполагает реальное обеспечение предоставленных заемщику ссуд различными видами имущества или обязательствами сторон. В соответствии со ст. 329 Гражданского кодекса РФ исполнение обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором

Заемщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм (способов), что закрепляется в кредитном договоре. Обеспечительные обязательства по возврату кредита оформляются вместе с кредитным договором При этом все соглашения о применении договорных способов обеспечения обязательств (кроме удержания) должны совершаться в письменной форме, а в ряде случаев, установленных в ГК РФ, — быть нотариально заверены и пройти государственную регистрацию.

Применение форм обеспечения возвратности кредита особенно актуально в связи с неустойчивым финансовым положением предприятий. Их использование снижает кредитный риск, обеспечивает прибыль банков и сохраняет их активы.

Принцип подчинения кредитной сделки нормам законодательства и банковским правилам означает на практике обязательность кредитного договора/соглашения в письменной форме, не противоречащего закону и нормативным актам Банка России.

Принцип взаимовыгодности кредитной сделки реализуется на практике в достижении действительно партнерских отношений, объединяющих усилия кредитора и заемщика, объективно равно-заинтересованных в развитии национальной экономики, росте производительности труда и на этой основе — получения прибыли и т.п.

Дифференцированностъ кредитования, к примеру, означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче кредита клиентам, претендующим на его получение.

Целевой характер кредита является условием при кредитовании ненадежных заемщиков или когда непосредственно банк выступает инициатором финансируемого мероприятия.

В банковской практике перечисленные принципы кредитования применяются не изолированно, а в совокупности. Это позволяет обеспечить результативность процесса кредитования, т.е. своевременное предоставление и возврат выданных средств.

ЦБ РФ регламентирует порядок размещения кредитными организациями денежных средств. Кредиты юридическим лицам предоставляются только в безналичном порядке путем зачисления денежных средств на расчетный или корреспондентский счет (субсчет) клиента-заемщика, открытый на основании договора банковского счета, в том числе при предоставлении средств на оплату платежных документов и выплату заработной платы.

Кредиты физическим лицам предоставляются в безналичном порядке путем зачисления средств на счет лица в банке либо наличными через кассу банка. Кредиты в иностранных валютах выдаются юридическим лицам в безналичном порядке.

Банковские кредиты могут выделяться на инвестиционные цели — как правило, в форме долгосрочных ссуд — и на приобретение оборотных активов для текущей деятельности — обычно в форме краткосрочных кредитов. Краткосрочные кредиты (до одного года) требуются заемщикам для пополнения оборотных средств, в том числе: для финансирования производственной деятельности предприятия; выплаты заработной платы работникам, операций по экспорту и импорту, погашения задолженности по уплате налогов, сборов, пошлин и иных обязательных платежей в бюджеты, государственные внебюджетные фонды, арендных платежей и текущего ремонта; для выплаты дивидендов и на другие цели.

Долгосрочные кредиты предоставляются на приобретение движимого и недвижимого имущества, нематериальных активов, на капитальный ремонт и техническое перевооружение, научные исследования и другие инвестиционные направления.

Договор займа должен быть заключен между юридическими лицами в письменной форме независимо от суммы, а между физическими лицами — если сумма не менее чем в 10 раз превышает установленный законом минимальный размер оплаты труда. Если иное не предусмотрено договором займа, заимодавец имеет право на получение процентов в размерах, соответствующих ставке рефинансирования на день уплаты заемщиком суммы долга. Иностранная валюта и валютные ценности могут быть предметом договора кредита или займа.

Договор займа может быть целевым, если полученные средства выделены на определенные цели, и заемщик обязан обеспечить возможность осуществления заимодавцем контроля целевого использования заемной суммы. Если заемщик не выполняет условия целевого займа, заимодавец вправе потребовать от него досрочного возврата суммы займа и уплаты причитающихся процентов.

Особый вид займа может быть оформлен векселем, который выдается заемщиком. Займы могут быть оформлены ценными бумагами (облигациями), удостоверяющими право их держателя на получение от организаций, выпустивших облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет право ее держателю на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права.

В Гражданском кодексе (ст. 414) выделяется понятие новации долга в заемные обязательства. Это означает, что по соглашению сторон долг, возникший из актов купли-продажи, может быть заменен заемным обязательством с оформлением договора займа.

Итак, под кредитными отношениями подразумеваются денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов.

Объективная необходимость кредита обусловлена особенностями кругооборота капитала, возникновением временных дополнительных потребностей в денежных средствах, необходимостью обеспечения бесперебойного процесса производства и реализации продукции.

Децентрализация ссудного капитала имеет ряд особенностей. Ссудный капитал в значительной степени сосредоточен в банках, и между ними развивается свободная конкуренция.

Среди займов выделяются долговые ценные бумаги — облигации, которые дают право их держателям на долгосрочное получение текущего дохода и возврат предоставленного капитала в соответствии с условиями, определенными при организации данного облигационного займа.

Облигационные займы — это жесткое обязательство по возврату денежных средств, а их размещение может усилить финансовые риски компании.

Формы и виды кредитов

В финансовой деятельности используются различные виды и формы кредита. Основными признаками их классификации являются целевое назначение кредита, состав кредиторов, источники привлечения и тип заемщика, форма и техника предоставления кредита, форма его обеспечения, сроки, схемы начисления и погашения процентных платежей, а также источники их погашения.

На денежном рынке кредиты поддерживают движение оборотных средств, а на рынке капитала и фондовом рынке — инвестиционные процессы и операции с ценными бумагами. Средства ссудного капитала особенно необходимы для капитальных вложений.

Участниками указанных операций являются кредиторы, владельцы временно свободных денежных ресурсов, заемщики, а также гаранты, которые выдают гарантии и поручительства принципалов в адрес кредиторов (бенефициаров).

В первую очередь следует выделить государственный и международный кредиты Государственный кредит означает, что государство выступает в роли кредитора. Государственный кредит делится на виды: по месту размещения — внутренний и внешний; по срокам заимствования; по доходности.

Межгосударственный, или финансовый, кредит предоставляется от имени государства. Большая часть иностранных кредитов, получаемых нашим государством, осуществлялась на консорциальной основе. В консорциумы входят банки различных стран. Потребности государства в консорциальных кредитах связаны с необходимостью финансирования бюджетных программ, инвестированием средств на техническое перевооружение государственных предприятий. За счет консорциального кредита финансируют потребности, связанные и с внешнеэкономической деятельностью.

Отношения по консорциальному кредиту оформляются рядом договоров: консорциальным, кредитным, договором залога, поручительством. В консорциальном договоре фиксируется факт создания консорциума, его цели, состав участников, определяется их участие в кредитной сделке, обязанности и права участников консорциума.

Организаторы консорциума осуществляют согласование сделок, юридическое оформление, аккумуляцию средств участников консорциума. В договоре предусматривается ответственность сторон за несвоевременное перечисление кредитных средств и возврат их участникам консорциума.

В консорциальном договоре должны быть указаны все финансовые условия консорциальной сделки, возможные формы имущественной ответственности, обязательства членов консорциума по отношению к банку — руководителю консорциума, суммы авансов или процентов и комиссионных за организацию консорциума. По окончании действия консорциального соглашения имущество, приобретенное для совместных операций, делится пропорционально вкладу участников. В договоре фиксируется условие завершения консорциальной сделки.

Кредитные отношения между консорциумом и заемщиком регулируются стандартным кредитным договором, содержащим основные условия и юридический аспект операций, определяющим права и обязанности сторон.

Бюджетный кредит — это денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы РФ, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах.

Предоставление бюджетных кредитов государственным или муниципальным унитарным предприятиям допускается на возмездной и безвозмездной основах. Другим организациям бюджетный кредит может быть предоставлен на условиях платности и обеспечения исполнения своего обязательства по возврату кредита.

Бюджетный кредит может быть предоставлен такому субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом, а для юридических лиц —также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности).

Бюджетные кредиты юридическим лицам, в том числе иностранным юридическим лицам, могут предоставляться только за счет средств целевых иностранных кредитов (заимствований), а также в случае реструктуризации обязательств (задолженности) юридических лиц по ранее полученным бюджетным кредитам.

Средства бюджетного кредита перечисляются заемщику на бюджетный счет в его кредитной организации. Заемщик осуществляет платежи за счет средств бюджетного кредита в соответствии с целевым назначением бюджетного кредита.

Применяют различные способы обеспечения возврата бюджетного кредита, а именно: поручительства; банковские гарантии; залог имущества, в том числе в виде акций, иных ценных бумаг, паев, — в размере не менее 100% от предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности.

Бюджетный кредит может быть предоставлен только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной основе. В целях получения бюджетного кредита организации предоставляют следующий перечень документов:

- заявку на получение бюджетного кредита, подписанную руководителем и главным бухгалтером организации;

- документы, подтверждающие правоспособность заемщика;

- нотариально удостоверенную копию устава и (или) учредительного договора, свидетельства о регистрации;

- разрешение (лицензию) на занятие отдельными видамидеятельности;

- копии документов, подтверждающих полномочия должностных лиц на заключение соответствующих договоров с кредитором.

Обязательным условием предоставления бюджетного кредита является проведение предварительной проверки финансового состояния его получателя финансовым органом или по его поручению — уполномоченным органом. Они поводят также проверку целевого использования бюджетного кредита. Финансовые документы получателя бюджетного кредита включают:

- бухгалтерскую отчетность, принятую налоговыми органами (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала, отчет о движении денежных средств, приложения к бухгалтерскому балансу);

- документы по технико-экономическому обоснованию кредитуемой сделки, бизнес-план, планы маркетинга, раскрывающие сроки окупаемости и уровень рентабельности;

- документы по предоставляемому обеспечению (договоры поручительства, банковской гарантии или залога) и документы, подтверждающие право собственности.

Средства от возврата государственных кредитов, бюджетных кредитов и бюджетных ссуд, в том числе средства, получаемые от продажи имущества и другого обеспечения, переданного получателями бюджетных кредитов, составляют доходную часть федерального бюджета.

Плата за пользование средствами федерального бюджета, предоставленными на возвратной основе, вносится в федеральный бюджет и аккумулируется на лицевых счетах главного управления Федерального казначейства.

Активность кредитных ресурсов поддерживает межбанковский кредит. Он предоставляется банками друг другу, когда у одних возникают свободные ресурсы, а у других их нехватка. Среди них выделяют однодневные расчетные (кредиты «овернайт»), выдаваемые для того, чтобы банки могли завершить необходимые расчеты (платежи) по собственным и клиентским обязательствам в конце операционного дня, если у них недостаточно средств на корреспондентских счетах (субсчетах) в учреждениях Центрального банка. Если межбанковские кредиты выделяют на большие сроки под залог ценных бумаг, их называют ломбардными кредитами, предоставляемыми разными способами, в том числе посредством кредитных аукционов.

Отличительной чертой банковского кредита является то, что его предоставляют исключительно кредитные организации, имеющие специальное разрешение (лицензию ЦБ РФ) на эти операции, в денежной форме, он носит возмездный, возвратный и срочный характер.

В качестве субъектов банковского кредита выступают, с одной стороны, банк как кредитор, а с другой — предприятия, организации и население как заемщик.

По срокам использования банковский кредит может быть краткосрочным, среднесрочным и долгосрочным. Краткосрочный кредит предоставляется на период до одного года и служит одной из форм образования и движения оборотного капитала предприятий. Он содействует формированию оборотного капитала, своевременному осуществлению расчетов, повышает платежеспособность предприятий.

Для обеспечения инвестиций необходимы среднесрочные и долгосрочные кредиты. Эти заемные средства могут предоставить различные инвесторы-кредиторы, в том числе банки, инвестиционные фонды, Другие юридические лица и государственные организации.

Синдицированный (консорциальный) кредит предоставляется заемщику за счет объединения ресурсов нескольких (двух и более) банков. Этот вид кредита используется для целей как краткосрочного, так и долгосрочного кредитования, если объем кредита, или кредитный риск, слишком велик для одного банка. Возможны следующие схемы синдицированного кредитования:

- совместно инициированный кредит;

- индивидуально инициированный кредит;

- синдицированный кредит без определения долевых условий.

В первом случае банки — участники синдиката заключают кредитный договор с заемщиком, а также предоставляют ему отдельные кредиты (займы). В случае синдицированного кредитования субъектами кредитных отношений, с одной стороны, выступают минимум два банка, а с другой — один или несколько заемщиков, непосредственно причастных к осуществлению кредитуемого мероприятия.

Индивидуально синдицированный кредит — это кредит, предоставленный банком (первоначальным кредитором) от своего имени и за свой счет заемщику, права требования (их часть) по которому впоследствии уступлены последним третьему лицу (банкам — участникам синдиката).

Синдицированный кредит без определения долевых условий — это кредит, выданный заемщику банком — организатором синдиката от своего имени в соответствии с условиями заключенного кредитного договора. При этом банк — организатор синдиката заключает договоры с его участниками, в соответствии с которыми каждый банк-участник обязуется предоставить банку — организатору синдиката денежные средства в соответствии с условиями кредитного договора и вправе требовать платежи по основному долгу и проценты по нему.

Банковский кредит выделяется на основе кредитного договора, который должен быть заключен в письменной форме. Банковский кредит имеет определенный в договоре срок, условия возврата и платности. Возвращается кредит также в денежной форме. Банковский кредит выдается путем выдачи разовой ссуды, открытия кредитной линии, кредитования банковского (расчетного, текущего) счета заемщика, участия банка в предоставлении денежных средств заемщику на синдицированной (консорциальной) основе и другими способами.

Разовое зачисление денежных средств на банковские счета заемщика осуществляется на основании стандартного кредитного договора. Разовые кредиты предоставляются заемщику на удовлетворение различных потребностей. Индивидуальный кредитный договор содержит указания цели, суммы кредита, срока возврата, процентной ставки и обеспечения.

Для многих предприятий, особенно осуществляющих деятельность с отсрочками платежей, эффективно применение кредитной линии, которую банк предоставляет организациям на определенный срок, обычно на год, с указанием максимального объема выделенных средств. По окончании года банк анализирует аудиторское заключение по данным бухгалтерской отчетности предприятий и принимает решение о продолжении кредитной линии на следующий период.

Открытие кредитной линии предполагает заключение соглашения (договора), на основании которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств. Условия и порядок открытия кредитной линии клиенту-заемщику могут определяться непосредственно в договоре на предоставление денежных средств или в специальном генеральном (рамочном) соглашении (договоре).

Основные условия договора кредитной линии включают максимальную сумму кредита, срок кредита, размер процентов, целевое направление полученных средств, а также информацию по размеру каждого предоставляемого и погашаемого транша, размер комиссии за открытие кредитной линии и проценты по просроченным платежам В договоре уточняется возможность или невозможность досрочного погашения и безакцептного списания банком денежных средств.

Кредитные линии можно классифицировать следующим образом

В зависимости от объекта лимитирования банк может открывать заемщикам:

- невозобновляемую кредитную линию (под лимит выдач);

- возобновляемую кредитную линию (под лимит задолженности).

Кредитная линия под лимит задолженности (возобновляемая кредитная линия) — это договор о предоставлении заемщику ссуды, в котором определяется максимальный размер единовременной задолженности клиента-заемщика по полученным кредитам и предусматривается возможность ее полного или частичного погашения на протяжении срока действия договора с правом последующего кредитования клиента до установленного лимита. В этом случае максимальная сумма кредита, которую заемщик может получить в течение срока действия договора, не лимитируется. Достоинство возобновляемой (револьверной) кредитной линии — неоднократные выдачи и погашения кредита.

Погашение кредита, предоставляемого в рамках невозобновля-емой кредитной линии, осуществляется: по установленному графику; любыми суммами в пределах срока, установленного договором, так, чтобы остаток ссудной задолженности не превышал сумму лимита задолженности, если такой лимит установлен договором.

Погашение кредита, предоставленного в рамках возобновляемой кредитной линии, осуществляется любыми суммами в пределах срока, установленного договором, так, чтобы остаток ссудной задолженности не превышал сумму лимита, установленного договором на соответствующий период времени.

Невозобновляемая кредитная линия — это договор, по которому предусмотрена выдача кредита несколькими суммами в пределах общей суммы и срока договора. При этом способе оборот суммарной выдачи кредита должен быть не больше общей суммы, предусмотренной договором о кредитной линии.

В зависимости от поведения кредитора по отношению к заемщику при выдаче очередного транша различают:

- подтвержденные (гарантированные) кредитные линии;

- неподтвержденные кредитные линии.

В первом случае кредитор обязан предоставлять соответствующие транши заемщику по требованию последнего. В случае с неподтвержденными кредитными линиями кредитор вправе отказаться предоставить транш заемщику без указания причины, не неся при этом ответственности перед заемщиком.

В зависимости от валюты кредитной линии выделяют:

- одновалютные — лимит и транши устанавливаются в одной валюте;

- мультивалютные — это кредитная линия, условиями которой предусмотрено предоставление кредитных средств в валюте(ах), отличной(ых) от валюты лимита этой кредит ной линии.

Для расчета неиспользованного лимита (свободного остатка лимита) мультивалютной кредитной линии при выдаче кредитных средств валюта предоставляемых кредитных средств пересчитывается в валюту лимита кредитной линии по курсу Банка России на дату выдачи. При возобновляемом режиме погашение любой суммы кредита увеличивает неиспользованный лимит (свободный остаток лимита) мультивалютной кредитной линии на сумму погашенного кредита, пересчитанного в валюту лимита кредитной линии по курсу Банка России (или с использованием курса Банка России) на дату погашения, но не более установленного договором на соответствующий период времени лимита.

Мультивалютными могут быть все виды кредитных линий, а также рамочные кредитные линии.

Если в договоре кредитной линии не прописаны все существенные условия договора и он сконструирован как рамочный, то, возможно, необходимо будет заключать договор на каждый транш.

В случае с рамочной кредитной линией и кредитор обязуется предоставить заемщику кредиты в рамках этой кредитной линии по отдельным кредитным договорам, заключаемым с заемщиком и являющимся неотъемлемой частью генерального соглашения.

Особый вид кредита — овердрафт. В случае его открытия возможна оперативная оплата платежных документов при недостатке денежных средств на расчетном счете. Такой кредит предоставляют фирмам с безупречной кредитной историей и при этом прямого залога обычно не требуют. Лимит овердрафта рассчитывается как определенный процент от среднемесячного оборота по расчетному счету клиента, обычно не более 30%.

Кредитование в форме «овердрафт» используется клиентом по мере необходимости, поэтому начисленные проценты по такому кредиту значительно ниже, чем проценты по срочному кредиту за тот же отрезок времени. Условия предоставления режима овердрафта включают: статус «клиента банка»; валюту кредита; разрешенный лимит овердрафта; ставки процента по этому кредиту и за выделение лимита; сроки кредитного соглашения, погашения транша, погашения процентов.

Статус «клиента банка» означает, что коммерческий банк может предоставлять кредиты в режиме «овердрафт» только своим клиентам, у которых в банке открыты счета и осуществляется расчетно-кассовое обслуживание. Конкретные критерии для клиентов-соискателей овердрафта в каждом банке различаются, но среди них можно выделить:

- срок обслуживания (не менее 3—6 месяцев);

- минимальное количество поступлений на расчетные счета за последние три месяца (не менее 10—15 в месяц);

- разрывы в поступлениях на счета (не более 3—5 рабочих дней подряд);

- совокупный ежемесячный оборот по поступлениям — не менее определенной суммы;

- отсутствие просроченных обязательств перед кредиторами и др.

Лимит овердрафта может быть стандартным или под инкассацию, если не менее 50% оборотов по расчетному счету клиента составляет выручка от инкассации, или техническим — под оформленные в банке платежи.

Стандартный лимит овердрафта и лимит овердрафта под инкассацию рассчитывают исходя из минимального месячного оборота по расчетному (текущему) счету клиента в банке. Этот оборот как основа возврата кредита определяется следующим образом:

- из каждого месячного кредитового оборота по расчетному счету за последние шесть месяцев вычитается по три максимальных поступления в каждом месяце;

- из полученных таким образом «усеченных» оборотов следует выбрать наименьший, который и используется в последующих расчетах.

Расчет стандартного лимита овердрафта (L) можно выполнить по формуле

L = O/2,

где О — минимальный скорректированный месячный кредитовый оборот по расчетному счету клиента.

Сроки овердрафта раскрывают общий срок кредитного соглашения, в течение которого устанавливается и действует лимит (обычно до года), срок предоставления транша (это срок с момента начала использования лимита до момента полного погашения основной задолженности и процентов — как правило, составляет 30 дней) и срок погашения процентов.

Во многих банках широко применяют потребительский кредит. Потребительскими называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом кредитования) предоставления ссуды, в том числе на приобретение товаров длительного пользования, ипотечные ссуды. К потребительскому кредиту относится продажа товаров с рассрочкой платежа, ссуды на кооперативное жилищное, индивидуальное строительство, развитие фермерства.

В западной банковской практике потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

В Гражданском кодексе выделяются также коммерческий кредит и товарный кредит. Под коммерческим кредитом понимается передача в собственность другой стороне денежных сумм или других вещей, определенных родовыми признаками, в том числе в виде аванса предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг. Товарный кредит оформляется договором, предусматривающим обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками.

Операции факторинга

Разновидностью банковских кредитных операций и одновременно способом финансирования текущей деятельности предприятия является факторинг.

Согласно требованиям Гражданского кодекса РФ (ст. 825 ГК РФ) круг лиц, которые по договору факторинга могут выступать в качестве финансовых агентов, ограничен. Ими могут быть только банки и иные кредитные организации. Что же касается других коммерческих организаций, то им нужны лицензии на осуществление такого рода деятельности. Однако закон не предусматривает основание и процедуру лицензирования. Операция финансирования под уступку денежного требования обычно трактуется одновременно как комиссионная и как кредитная, причем именно последний аспект играет определяющую роль. Кредитный характер факторинга подтверждается наличием всех признаков кредитной сделки.

Между тем на рынке существуют два типа факторинговых организаций: специализированные факторинговые компании (часть из которых формально имеют банковскую лицензию) и банки, выделившие департаменты (иные структурные подразделения) факторинга. Факторинговые отделы банков работают по стандартной схеме. Отличаться могут требования к клиентам, минимальное количество дебиторов, с которыми сотрудничают поставщики, и размер финансирования. Однако самым важным условием для клиента при работе с факторинговой компанией является наличие ликвидной дебиторской задолженности.

По смыслу п. 1 ст. 824 ГК РФ при заключении договора финансирования под уступку денежного требования (термин «факторинг» в Гражданском кодексе в гл. 43 не употребляется) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства, в то время как клиент в обмен на эти средства уступает или обязуется уступить финансовому агенту имеющееся у него денежное требование к третьему лицу (должнику), вытекающее из предоставления клиентом этому лицу товаров, выполнения работ или оказания услуг.

С экономической точки зрения факторинг — это торговля долговыми обязательствами (разновидность так называемых учетных операций). Применительно к деятельности банков под факторингом понимается покупка ими срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг), в том числе прав требования возврата выданных кредитов. С правовой точки зрения факторинг, как уже показано, представляет собой сделку, означающую уступку прав требования, с финансово-экономической точки зрения — финансирование клиентов под уступку ими своих денежных требований к должникам (счетов-фактур).

Предметом уступки (ст. 826—829 ГК РФ) являются:

- существующее требование — денежное требование, срок платежа по которому уже наступил;

- будущее требование — право на получение денег, которое возникнет в будущем.

При уступке будущего денежного требования оно считается перешедшим к финансовому агенту после того, как возникло само право на получение с должника денег, которые являются предметом уступки требования, предусмотренной в договоре.

Должник обязан заплатить финансовому агенту при условии, что:

- он получил от клиента либо от финансового агента письменное уведомление об уступке денежного требования данному финансовому агенту;

- в уведомлении определено подлежащее исполнению денежное требование и указан финансовый агент, которому должно быть заплачено.

Что касается отсутствия в отечественном законодательстве термина «факторинг», то это можно объяснить стремлением избежать противоречия с Конвенцией УНИДРУА (Международный институт по унификации частного права) по международным факторным операциям, заключенной в Оттаве 28 мая 1993 г. В соответствии со ст. 1 Конвенции операция будет считаться факторной, если цессионарий берет на себя выполнение не менее двух из следующих операций:

- финансирование поставщика (кредитование в форме предоплаты его требований);

- ведение счетов (бухгалтерского учета) по обязательственным требованиям;

- предъявление к оплате дебиторской задолженности клиента (инкассирование);

- защита поставщика от неплатежеспособности дебиторов (страхование кредитного риска).

Во многих странах к факторингу относят только учет счетов-фактур, т.е. первую из перечисленных операций. Аналогичная ситуация существует и в России. Вместе с тем обязательства финансового агента могут быть шире и включать предоставление клиенту и других финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки: ведение бухгалтерского учета по обязательственным требованиям; контроль за своевременностью оплаты счетов; зашита от кредитных рисков и др.

Факторинг важен в первую очередь для мелких и средних предприятий и организаций, стремящихся увеличить объемы своих продаж или заинтересованных в освоении новых рынков сбыта своей продукции (хотя от него не отказываются и крупные предприятия и организации). Услуги факторов привлекательны и для предприятий, в общем торговом обороте которых удельный вес экспорта невелик и которым в силу этого невыгодно держать специальный штат работников, занятых обработкой внешнеторговой документации, заниматься вопросами получения выручки от поставленных товаров на экспорт и валютными проблемами. Кроме того, мелкие и средние предприятия и организации часто испытывают трудности в получении банковских кредитов. Для них использование факторинга может оказаться приемлемым способом решения их финансовых проблем.

Между тем уступленное денежное требование является и способом обеспечения исполнения обязательства клиента перед финансовым агентом (банком). Однако право на денежную претензию переходит к агенту лишь тогда, когда не будет выполнено обязательство, по отношению к которому уступка денежного требования является обеспечением исполнения обязательства.

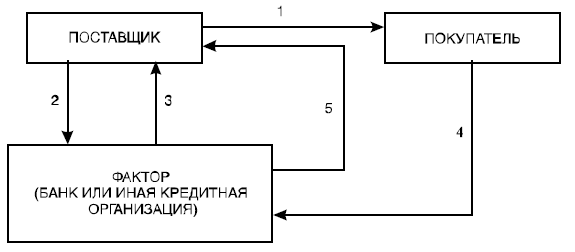

При этом финансовый агент может либо принимать, либо не принимать на себя риск неплатежа в случае нарушения должником своих обязательств. Фактор (банк) обычно сразу выплачивает часть суммы дебиторской задолженности (от 70 до 90%) от фактуриро-ванных поставок, придерживая оставшуюся часть на покрытие риска неоплаты. После поступления платежа блокированная сумма возвращается за вычетом процентов и комиссионных. Схема факторинговой операции представлена на рис. 8.1.

Рис. 8.1. Схема факторинговой операции:

1 — поставка товара на условиях отсрочки платежа; 2 — уступка денежного требования банку; 3 — выплата поставщику большей части причитающейся ему суммы [до 90% суммы, указанной в накладной] сразу после поставки; 4 — оплата товара покупателем на счет фактора [банка]; 5 — выплата остатка причитающейся поставщику суммы за вычетом вознаграждения финансового агента

Для более полной характеристики сути факторинга рассмотрим его основные виды. Так, факторинг конвенционный, или широкий, — это система финансового обслуживания клиентов банками (специализированными факторинговыми компаниями), когда они принимают на себя не только кредитование до возврата долга и получение самого долга, но и бухгалтерское, сбытовое, рекламное, страховое, кредитное обслуживание клиентов. Конвенционный факторинг выступает как система финансового обслуживания клиента, в которую входит бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование и т.д. Соответственно, узкий, или ограниченный, факторинг предусматривает ограниченный перечень услуг (обычно ограничивается учетом счетов-фактур).

Другими видами факторинга являются открытый факторинг, когда плательщик (должник) клиента осведомлен о факторинговой сделке между поставщиком и банком, указанным в расчетных документах как получатель денег, и закрытый (конфиденциальный) факторинг, когда контрагенты клиента не осведомлены о кредитовании его продаж фактором

В зависимости от кредитного риска выделяют факторинг с правом регресса и без права регресса Вообще регресс — это право фактора (банка), который финансирует поставщика в рамках факторингового обслуживания, на осуществление обратной переуступки денежного требования поставщику по данной поставке и востребования с него суммы оказанного по этой поставке платежа при неоплате последней покупателем по истечении определенного срока.

Тем самым различия этих двух видов факторинга связаны с тем, в какой мере фактор берет на себя риск возможного неплатежа должника, причинами которого могут быть ухудшение его экономического положения, возникновение непредвиденных затруднений в его хозяйственной деятельности, равно как и его недобросовестность и нераспорядительность.

По сути дела, при регрессном факторинге финансовый агент (банк) приобретает право на все суммы, причитающиеся от должника, однако в случае невозможности взыскания в полном объеме сумм с должника клиент, переуступивший долг, обязан возместить финансовому агенту недостающие денежные средства.

Практика показывает, что большая часть сделок заключается по регрессному факторингу, в то время как в безрегрессном заинтересованы лишь 3—5% клиентов.

Еще одна классификация факторинга связана со способом выплаты суммы клиенту. Здесь возможны варианты с дроблением суммы или без дробления. Обычно применяется факторинг с немедленной оплатой значительной части (до 60—90%) дебиторской задолженности клиента, т.е. причитающихся ему средств от должника. Оставшаяся часть суммы требований клиента за вычетом процентов за кредит и комиссионных может уплачиваться двояким образом

- либо в определенный срок независимо от времени поступления средств от должника;

- либо после перечисления им этих средств, т.е. когда оплата за поставленный товар будет реально произведена.

Период отсрочки платежа обычно невелик — в пределах 1—2 месяцев, но не более 90 дней.

Это так называемый факторинг с уплатой и финансированием (with service plus finance factoring).

Есть и другая разновидность факторинга — факторинг с уплатой (with service factoring), часто называемая еще административным управлением дебиторской задолженностью. Такое управление задолженностью включает не только получение самого долга, но и принятие на себя риска неплатежей и передачу средств по мере того, как они выплачиваются покупателем-должником

Наиболее распространенным пока является неполный факторинг в варианте финансирования под уступку денежного требования с регрессом, т.е. с условием, что риски принимает сам клиент факторской компании.

Таким образом, положительные стороны факторинга как инструмента финансирования деятельности российских предприятий заключаются в следующем

- обеспечивает решение проблемы пополнения оборотных средств и ускорения их оборачиваемости;

- активно способствует «расшивке» неплатежей и ускорению расчетов;

- эффективно способствует расширению экспортных операций и увеличению товарооборота;

- выступает важной предпосылкой обеспечения финансовой устойчивости предприятий;

- существенно усиливает взаимную ответственность сторон сделки;

- выступает в качестве перспективной области использования для малых и средних предприятий, испытывающих нехватку денежных средств не только из-за несвоевременности расчетов с дебиторами, но и из-за проблем, обусловленных особенностями производственного цикла;

- во многих случаях может служить единственным средством пополнения денежных средств предприятий, укрепления их финансового благосостояния;

- способствует упрощению планирования денежного оборота, росту доходов и пр.

Однако при этом факторинг не лишен и серьезных недостатков, как то:

- высокий уровень риска факторинговых операций;

- как следствие, высокая стоимость факторинга;

- зависимость предприятий-поставщиков от условий, диктуемых финансовыми агентами;

- ограничения в использовании факторинга в зависимости от типа производства, количества дебиторов предприятия, видов обязательств и т.п.;

- факторинг выгоден далеко не всем предприятиям, а лишь тем из них, бизнес которых способен быстро расти; и др.

Наиболее часто к факторингу прибегают предприятия, работающие в пищевой отрасли, фармацевтике, торговле парфюмерией, косметикой, бытовой химией, детскими товарами, горюче-смазочными материалами, автозапчастями.

Факторинговые операции не проводятся в отношении:

- долговых обязательств филиалов (отделений) предприятий и организаций;

- долговых обязательств физических лиц;

- требований к бюджетным организациям.

Договор двустороннего факторингового обслуживания предприятия-поставщика обычно включает следующие данные:

- процент от суммы платежного требования, выплачиваемый фактором в пользу поставщика на следующий рабочий день после даты его переуступки;

- срок выплаты определенного процента от суммы платежного требования, отсчитываемый с даты его переуступки;

- остаток суммы платежного требования, выплачиваемый поставщику после получения средств от плательщика;

- срок кредитования (с даты перевода банком средств поставщику до даты их фактического возмещения банку плательщиком включительно);

- процентная ставка за сумму, выплачиваемую поставщику досрочно;

- размер пени за просрочку (несвоевременную оплату фактором переуступленных ему платежных требований);

- лимит кредитования (ежемесячный или на сумму конкретной сделки).

Стоимость факторинговой услуги складывается из двух элементов: комиссионного вознаграждения и процентов за кредит. При этом комиссионное вознаграждение состоит: а) из фиксированного сбора за обработку каждого документа; б) комиссии за факторинговое обслуживание (взимается в процентах от суммы уступленной задолженности).

На стоимость факторингового обслуживания влияют:

- объем уступаемой задолженности;

- количество дебиторов;

- срок отсрочки платежа;

- виц соглашения (регрессное или безрегрессное);

- местонахождение дебитора.

Факторинг дороже кредита, и это вполне объяснимо. Во-первых, фактор освобождает предприятие от учетных операций, издержек по обслуживанию дебиторской задолженности и расходов по инкассированию средств. Во-вторых, факторинг не требует оформления залога. В-третьих, факторинг можно использовать при поставках на любую, даже самую незначительную сумму.

Принципиальная формула для определения платы за факторинговый кредит (Ц) такова:

Ц = Сх(ДхПхГ+К),

где С — сумма платежного документа (уступленного денежного требования); Д — величина кредита по отношению к сумме счетов, доли единицы; П — ставка банковского процента, доли единицы; Т— средний срок оборачиваемости средств в расчетах; К — размер комиссионных за услуги, доли единицы по отношению к сумме счетов-фактур.

Практически все банки в качестве дополнительной услуги устанавливают своим клиентам IT-программу по учету факторинговых операций, с помощью которой клиент может наблюдать за деятельностью банка и контролировать состояние своей дебиторской задолженности.

Рассмотрим пример. Общая сумма задолженности заказчиков предприятию составляет 800 тыс. руб. Банк по факторинговому соглашению предоставляет 80% от суммы долга. Задолженность удалось взыскать с заказчика через 90 дней. При комиссионном вознаграждении в 2% и процентной ставке за кредит в 14% расходы поставщика по факторинговой операции составят

Ц = 800 тыс. руб. х (0,8х 0,14 х 0,24657 + 0,02) = 38,093 тыс. руб.

Коммерческое кредитование

Коммерческий кредит есть форма взаимного финансирования (кредитования) организаций (предприятий).

В рыночной экономике субъектами коммерческого кредита являются предприятия, выступающие в качестве заемщиков. Коммерческий кредит часто оформляется векселем, который может быть учтен в банке, и под него получают банковский кредит.

Итак, коммерческий кредит есть форма взаимного финансирования (кредитования) организаций (предприятий). Договор, исполнение которого связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматривать предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ, услуг.

При продаже товаров на условиях коммерческого кредита, предоставляемого поставщиками в вице отсрочки и рассрочки оплаты, выручка принимается в полной сумме дебиторской задолженности. А приобретаемые товары на условиях коммерческого кредита вызывают расходы, принимаемые в сумме кредиторской задолженности.

Заплатив аванс, покупатель с течением времени может получить право приобретения большего количества товаров (с дисконтом к цене) на уплаченную вперед сумму.

Коммерческий кредит облегчает реализацию товара, способствует ускорению оборачиваемости оборотных средств; он обычно дешевле банковского кредита, не требует залогового обеспечения и позволяет предприятиям оказывать финансовую поддержку друг другу.

Однако коммерческий кредит вызывает риски для поставщика, связанные с несоблюдением покупателями сроков оплаты, с банкротством покупателей.

По способу оформления в хозяйственной практике выделяют несколько видов коммерческого кредита.

1. Коммерческий кредит с отсрочкой платежа по условиям контракта. Поставщик после отгрузки продукции передает товаросопроводительные документы, которые являются основанием предоставления такого кредита.

2. Коммерческий кредит по открытому счету. Данный вид коммерческого кредита используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее оговоренного перечня продукции небольшими партиями. Условия предоставления этого кредита также оговариваются в контракте на поставку продукции.

3. Коммерческий кредит с оформлением задолженности векселем. В этом случае организация-покупатель, получив товар, выписывает вексель с указанием срока платежа. Вексельный оборот по коммерческому кредиту обслуживается простыми и переводными век селями.

4. Коммерческий кредит в форме консигнации. Данный вид коммерческого кредита представляет собой вид комиссионной операции, при которой организация-поставщик отгружает товары на склад торговой организации с поручением реализовать его. При этом расчеты с поставщиком осуществляются лишь после того, как поставленный товар будет реализован.

Формы налоговых кредитов

Изменение сроков уплаты налога и сбора означает перенос установленного срока уплаты на более поздний срок. Оно может осуществляться в форме отсрочки, рассрочки, инвестиционного налогового кредита.

Отсрочка (рассрочка) по уплате налога представляет собой изменение сроков уплаты налога по одному или нескольким налогам на срок до одного года соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Отсрочка или рассрочка на срок более одного года (но не более трех лет) может быть предоставлена по решению Правительства Российской Федерации по уплате федеральных налогов в части, зачисляемой в федеральный бюджет.

Отсрочка или рассрочка по уплате налога может быть предоставлена налогоплательщику при наличии хотя бы одного из следующих оснований:

- причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств не преодолимой силы;

- задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

- угрозы банкротства этого лица в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

- если имущественное положение физического лица исключает возможность единовременной уплаты налога;

- если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утвержден постановлением Правительства РФ;

- при наличии оснований, предусмотренных Таможенным кодексом РФ в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ.

Если отсрочка или рассрочка по уплате налогов предоставлена по указанным (3, 4, 5) основаниям, на сумму задолженности начисляются проценты исходя из ставки, равной 1/2 ставки Центрального банка России, действовавшей за период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством

Если отсрочка или рассрочка предоставлена по основаниям, указанным в пп. 1 и 2, на сумму задолженности проценты не начисляются.

Налоговый кодекс позволяет устанавливать и дополнительные условия предоставления отсрочки и рассрочки уплаты региональных и местных налогов законами субъектов Российской Федерации и нормативными правовыми актами.

Для получения отсрочки или рассрочки уплаты налога налогоплательщик подает заявление с указанием оснований в соответствующий уполномоченный орган. К заявлению прилагаются документы, которые подтверждают наличие оснований. Это документы об имуществе, которое может быть предметом залога, либо поручительство.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в течение одного месяца со дня получения заявления. В решении указываются сумма задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты сумм задолженности и начисляемых процентов либо мотивированный отказ.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в Налоговом кодексе, получают возможность в течение определенного срока и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен только по одному из федеральных налогов — налогу на прибыль (доход) организации, а также по региональным и местным налогам (здесь ограничений не существует) на срок от одного года до пяти лет на следующие нужды:

- проведение организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами. По данному основанию кредит выделяется в размере 30% стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для перечисленных целей;

- осуществление организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

- выполнение организацией особо важного заказа по социально-экономическому развитию региона.

Договор об инвестиционном налоговом кредите должен предусматривать порядок уменьшения налоговых платежей, сумму кредита (с указанием налога), срок действия договора, начисляемые на сумму кредита проценты, порядок погашения суммы кредита и начисленных процентов, документы об имуществе, которое является предметом залога, либо поручительство, ответственность сторон.

У инвестиционного налогового кредита есть еще одна важная особенность — это обязательное начисление процентов на сумму кредита. Процентную ставку по кредиту устанавливает налоговый орган. При этом ее размер должен быть в диапазоне менее 1/2 и не более 3/4 ставки Центрального банка России.

Получив кредит, предприятие сможет уменьшать налоговые платежи в течение срока действующего договора. А происходит это до тех пор, пока неуплаченный налог не станет равным сумме кредита. При этом в каждом отчетном периоде сумму налога нельзя снижать более чем на 50% от размера соответствующих платежей по налогу.

Особенности ипотечного кредитования

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, обеспечивающей надежность сделки. Земельная собственность вовлекает в систему рыночных кредитных отношений предприятия, организации, фирмы, население, имеющие в собственности приватизированные квартиры, земельные наделы, жилой фонд.

Ипотечный кредит имеет большое значение в замещении государственных источников финансирования жилищного строительства. Ипотечное кредитование включает два направления:

- непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению;

- продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств).

Первым направлением занимаются в основном ипотечные банки, вторым — финансовые компании, фонды, которые скупают активы ипотечных банков, обеспеченные залогом имущества, и затем от своего имени выпускают ценные бумаги (облигации). Ценные бумаги являются ликвидными активами, поскольку обеспечены недвижимостью и позволяют получать долгосрочный и стабильный доход на инвестиции. Ипотека может использоваться в обеспечении любого денежного обязательства, в том числе и обязательства по кредитному договору, что обусловливает существование ипотечного кредита.

За рубежом по обязательствам некоторых финансовых компаний гарантом выступает государство. Функционирование вторичного рынка ипотечного кредита на жилье обеспечивает ликвидность капитала ипотечных банков, связывает денежную массу в обороте, способствует перераспределению капитала. Банки, занимающиеся ипотечным кредитованием, осуществляя операции на вторичном рынке, имеют возможность дополнительно мобилизовать необходимые средства, которые поступают в оборот по новым кредитам. К недвижимости относятся земля либо объекты, непосредственно связанные с землей (предприятия, жилые и нежилые дома и т.д.).

Одной из основных проблем развития ипотечного кредитования является недостаточная ресурсная база. На это влияет и разрыв между сроками привлечения краткосрочных ресурсов и длительностью сроков размещения ресурсов по ипотечному кредитованию.

Для привлечения ресурсов ипотечного кредитования ипотечные банки могут выпускать облигационные жилищные займы, привлекать финансовые средства граждан с использованием жилищных сертификатов.

Жилищные сертификаты — это особый вид облигаций с индексируемой номинальной стоимостью, удостоверяющих право их собственника на приобретение квартиры и получение от эмитента по первому требованию индексированной номинальной стоимости жилищного сертификата. Жилищный сертификат удостоверяет внесение первым владельцем (юридическим или физическим лицом, приобретающим сертификат) средств на строительство определенной общей площади жилья, размер которой не меняется в течение установленного срока действия жилищного сертификата. Жилищный сертификат, как правило, имеет определенный срок действия. Эмитентами жилищных сертификатов не могут выступать банки, другие кредитные учреждения, товарные и фондовые биржи.

Эмитент от своего имени принимает обязательства перед собственниками жилищных сертификатов. Объем эмиссии жилищных сертификатов (выраженный в единицах общей жилой площади) не может превышать размера общей площади строящегося эмитентом жилья, для которого привлекаются средства. В проспекте эмиссии уточняют дату, раньше которой жилищный сертификат не может быть предъявлен эмитенту владельцем с требованием о заключении договора, а также минимальное количество сертификатов, дающее право требовать заключения договора купли-продажи квартиры.

Владелец жилищных сертификатов, соответствующих не менее 30% общей площади квартиры определенного типа, имеет право на заключение с эмитентом договора купли-продажи на приобретение при условии оплаты в любой форме оставшейся стоимости квартиры.

Эмитент обязан заключить договор купли-продажи квартиры с собственником сертификата или погасить жилищный сертификат по номинальной стоимости.

Ипотечные кредиты выдаются под залог недвижимости. Закладывать землю и недвижимость может только собственник предмета залога. Ипотека зданий оформляется с ипотекой земельного участка, на котором оно находится.

Разновидностью залога является заклад. В этом случае заложенное имущество передается залогодержателю во владение на период до исполнения обеспечиваемого им обязательства по кредиту.

Договор об ипотеке предусматривает возможность отчуждения заложенного имущества с переводом на приобретателя долга по обязательству, сдачу имущества в аренду. Ипотека предприятия распространяется на все его имущество, включая основные фонды и оборотные средства. Договор об ипотеке должен содержать:

- наименование залогодателя и залогодержателя;

- название кредитного договора или иного обязательства, исполнение которых обеспечивается данной закладной, с указанием даты и места заключения договора;

- сумму основного обязательства, обеспеченного ипотекой;

- сроки уплаты сумм, обеспеченных ипотекой;

- описание закладываемого недвижимого имущества и его денежную оценку, место его нахождения;

- наименование документов, подтверждающих права собственника на закладываемое имущество;

- подписи залогодателя и залогодержателя;

- наименование организации, дату, место регистрации и номер в Едином залоговом реестре.

Ипотека должна обеспечить залогодержателю возмещение суммы основного долга и процентов по нему, убытков и затрат, связанных с использованием кредитных ресурсов, и возмещение расходов по реализации объекта ипотеки. Ипотека подлежит обязательной регистрации в регистрационной палате.

зависимости от субъекта кредитования ипотечные ссуды на строительство жилья разделяются на кредиты, предоставляемые будущему владельцу, и на ссуды, выдаваемые подрядчикам. Кредитование жилищного строительства производится при условии отвода застройщику земельного участка и наличия разрешения на строительство. Объектами кредитования выступают приобретение и обустройство земли под предстоящее жилищное строительство, приобретение или строительство жилья.

Видами жилищных кредитов являются земельный, строительный, кредит на приобретение жилья. Выдача кредитов осуществляется путем открытия кредитной линии, при этом ссуда выдается заемщику частями по стоимости этапов строительно-монтажных работ.

В процессе финансирования строительства банк осуществляет контроль целевого расходования денежных средств и соблюдения графика строительства. Основными документами, определяющими взаимоотношения банка и заемщика при предоставлении ссуды, являются кредитный договор и договор о залоге (об ипотеке).

До полного погашения суммы основного долга и процентов по ссуде заемщик не имеет права без письменного согласия банка продать или переуступить имущественные права на недвижимое имущество третьему лицу. В случае невозможности возврата кредита заемщиком производятся обращение взыскания и реализация заложенного имущества для покрытия убытков банка.

Организация анализа кредитоспособности заемщика

Принятие решений о кредите — сложный, многоэтапный процесс, он включает:

- получение заявки (заявления) клиента о выдаче ему ссуды и передача ее в кредитующее подразделение, проведение переговоров с потенциальным заемщиком;

- анализ кредитной заявки клиента, оценку кредитоспособности и кредитного риска;

- принятие уполномоченными лицами и органами банка решения о целесообразности выдачи ссуды и заключение кредитного договора;

- ведение кредитной истории заемщика.

Поступающая заявка на получение кредита регистрируется в Книге регистрации заявок клиентов. В заявке должны содержаться следующие сведения: цель кредита; размер кредита; срок кредита; предполагаемое обеспечение; источники погашения кредита; краткая характеристика заемщика, информация о видах его деятельности и деловых партнерах. Если заемщик указывает на реальные источники погашения кредита и наличие обеспечения, то заемщику выдается типовой комплект документов для получения кредита. Он включает:

- заявку на получение кредита, сведения о заемщике и руководителях организации, учредительные документы, копию свидетельства о государственной регистрации;

- справку о регистрации выпуска ценных бумаг в ФСФР (федеральная служба по финансовым рынкам) (для заемщиков, созданных в форме ОАО или ЗАО);

- информацию о крупных акционерах для открытого акционерного общества, крупных учредителях — для закрытого акционерного общества;

- документ, подтверждающий полномочия конкретного лица выступать от имени организации и подписывать кредитные договоры;

- документы, подтверждающие право проведения экспортно-импортных операций, наличие необходимых лицензий, экспортных квот, сертификатов качества, соответствия, гигиенических сертификатов, необходимых для реализации испрашиваемого кредита;

- годовую бухгалтерскую отчетность и публикуемую отчетность за три последних года и ряд других документов.

Заемщики, являющиеся субъектами малого предпринимательства и использующие упрощенную систему налогообложения, представляют сведения о доходах и расходах, бухгалтерскую отчетность, включая и декларации по налогам.

Информация о клиенте, которую принимают во внимание в банке, отражает также:

- список его кредиторов и должников с расшифровкой структуры дебиторской и кредиторской задолженности;

- прогноз движения денежных средств на период кредитования (платежный календарь);

- справки об открытых расчетных счетах в кредитных организациях, выписки из банковских счетов об остатках денежных средств на счетах;

- справки об отсутствии у заемщика картотеки неоплаченных расчетных документов;

- справки о полученных кредитах и займах либо копии кредитных договоров (договоров займа), действующих на дату представления заявки на кредит;

- справки о выданных поручительствах (с приложением копий договоров).

Наиболее важный документ — технико-экономическое обоснование кредита. Это комплексный документ, в котором приводится:

- характеристика объекта кредитования, цель и предполагаемые направления использования кредитных ресурсов;

- бизнес-план инвестиционного проекта, характеризующий срок окупаемости и уровень рентабельности;

- копии контрактов (договоров) с соответствующими спецификациями, под которые предоставляется кредит (при наличии возможности), сведения о партнерах, участвующих в сделке, под которую выдается кредит.

Для обеспечения исполнения обязательств по кредитному договору составляются дополнительные документы, а именно:

- опись предметов залога и проект договора залога имущества с подтверждением его рыночной стоимости;

- договоры страхования закладываемого имущества;

- проект договора поручительства третьих лиц или проект договора банковской гарантии.

В составе прочей информации выделяют данные о наличии положительной (отрицательной) кредитной истории заемщика, а также документы, раскрывающие проект (соответствие санитарно-гигиеническим и экологическим требованиям, право пользования производственными помещениями, землей, деловая репутация заемщика, принадлежность заемщика к финансовым группам и холдингам и другие данные).

Затем выполняется анализ кредитной заявки заемщика по следующим основным направлениям:

- анализ информации о заемщике, полноты и достоверности документов заемщика;

- комплексный анализ финансово-хозяйственной деятельности заемщика;

- анализ кредитуемой операции (инвестиционного проекта);

- анализ степени обеспеченности кредита;

- оценка кредитоспособности заемщика;

- оценка кредитного риска.

Анализ документов заемщика завершается подготовкой заключения, в котором содержится правовая оценка рассмотренных документов, подтверждение правоспособности юридического лица и полномочия лиц, выступающих от имени организации-заемщика. Заключение готовится юрисконсультом Анализ информации о заемщике важен для подготовки заключения о благонадежности заемщика.

Анализ кредитуемой операции должен показать степень экономической обоснованности кредитуемой операции. Для этого необходимо:

- установить юридическую чистоту прав собственности заемщика на предлагаемое обеспечение (имущество) и стоимостную оценку обеспечения;

- проверить залоговую чистоту имущества и оценить ликвидность обеспечения имущества с учетом степени физической и моральной изношенности.

Стоимость обеспечения должна возместить возможные требования к заемщику. Она отражает основной долг, проценты, возмещение расходов залогодержателя на содержание заложенного имущества, судебных расходов и затрат по реализации. Стоимость обеспечения должна учитывать и возможные потери при снижении цены ко времени реализации объекта залога.

Важнейшим этапом кредитного процесса в банках является оценка кредитоспособности предприятий-заемщиков. Под кредитоспособностью заемщика понимается способность последнего обслуживать кредит, т.е. своевременно осуществлять погашение долговых обязательств перед коммерческим банком по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором.

При оценке кредитоспособности предприятия-заемщика используется несколько методов. Наиболее распространенными из них являются оценки на основе:

а) системы финансовых коэффициентов;

б) анализа денежных потоков;

в) анализа делового риска;

г) факторного анализа финансовых показателей предприятия и др.

В каждом банке для определения кредитоспособности заемщиков может применяться как один метод, так и их сочетание.

Оценочными показателями удовлетворительности структуры баланса организации для кредитора являются коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности и показатель стоимости чистых активов.

Показатель стоимости чистых активов должен быть не менее величины уставного капитала. Чтобы его рассчитать, необходимо определить суммарную величину фактической стоимости основных средств и других внеоборотных активов, а также стоимости оборотных средств организации в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Рассчитанная стоимость активов сравнивается с объемом заемных средств, в том числе с величиной кредиторской задолженности. Если по окончании второго и каждого последующего финансового года стоимость чистых активов акционерного общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если же стоимость чистых активов оказывается меньше величины минимального уставного капитала, акционерное общество обязано принять решение о ликвидации.

Кроме отмеченных выше важен и показатель рентабельности собственных средств, влияющий на «эффект финансового рычага»:

ΔROE = (1 - Тприб) х (ROE1 - r) x З / (А-З),

где ROE — рентабельность собственного капитала (отношение прибыли к величине собственного капитала); ΔROE — приращение собственного капитала в условиях привлечения заемного капитала; (ROE1 — г) — дифференциал финансового рычага; г — процентная ставка по заемному капиталу; Тприб - ставка налога на прибыль; 3/(А—3)— «плечо» (соотношение) заемного капитала и собственного капитала; А — стоимость активов компании; 3 — объем заемного капитала (кредита).

Этот показатель определяет границу экономической целесообразности привлечения заемных средств (границы кредитования конкретного заемщика), чем, собственно, и интересен для работников банков при определении кредитоспособности предприятия-заемщика.

Рассмотрим пример целесообразности привлечения кредитов с позиции рентабельности собственных средств и рентабельности активов (табл. 8.2).

Таблица 8.2

| Показатели | I вариант (с использованием банковских кредитов) | II вариант (без использования банковских кредитов) |

|---|---|---|

| 1. Источники собственных средств | 1000 | 1000 |

| 2. Средняя величина активов | 1500 | 1400 |

| 3. Выручка от продажи продукции [без НДС] | 2000 | 1500 |

| 4. Себестоимость проданной продукции | 1200 | 900 |

| 5. Прибыль от продаж | 800 | 600 |

| 6. Проценты за кредит [прочие расходы] | 100 | |

| 7. Платежи в бюджет от прибыли [24%] | 192 | 144 |

| 8. Итого нераспределенная прибыль | 608 | 456 |

| 9. Рентабельность собственных средств | 608/1000=0,68 | 456/1000=0,45 |

| 10. Рентабельность капитала | 608/1500=0,4 | 456/1400=0,325 |

Так, привлекая заемные средства, предприятие имеет дополнительную возможность увеличения выручки от продаж, а следовательно, и чистой прибыли. Конечный результат будет определяться эффективностью использования заемных средств, привлечение которых будет рациональным только в том случае, если процентная ставка по ним будет ниже, чем рентабельность вложенного капитала.

Смысл данного соотношения состоит в том, что, пока рентабельность вложений в предприятие выше цены заемных средств, рентабельность собственного капитала будет расти тем быстрее, чем выше доля заемных средств.

Применение системы коэффициентов позволяет максимально быстро поставить диагноз финансовому состоянию предприятия, определив степень (класс) его кредитоспособности.

На основе системы коэффициентов широко используется наиболее общий метод оценки кредитоспособности — рейтинговый. При использовании этого метода заемщики делятся на классы по степени их кредитоспособности, финансовой устойчивости и риску, который берет на себя банк при выдаче кредита.

Применение названного метода позволяет охарактеризовать финансовое состояние предприятия с помощью одного синтезированного показателя — рейтинга, выраженного в баллах, а также определить границы интервала колебания этого показателя, при которых заключение договора целесообразно. Класс предприятия устанавливается по определенному кругу показателей кредитоспособности.