Управление оборотными средствами предприятия

- Экономическое содержание оборотных средств и особенности их кругооборота

- Управление оборотными средствами и их классификация

- Определение плановой потребности предприятия в оборотных средствах

- Производственный и финансовый циклы предприятия и их взаимосвязь

- Финансовые показатели эффективности использования оборотных средств

Экономическое содержание оборотных средств и особенности их кругооборота

Для обеспечения непрерывности процесса производства любое предприятие должно располагать определенной суммой оборотных средств. Между тем под оборотными средствами понимают стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства.

Оборотные средства — стоимостная категория. Она отличается от понятия «оборотные активы (фонды)». Суть отличия состоит в следующем:

- оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе производства, т.е. участвуют в одном производственном цикле.

При этом величина оборотных активов (фондов) может во много раз превышать величину собственных оборотных средств, авансированных в производство;

- оборотные средства обслуживают весь кругооборот предприятия и возвращаются в денежной форме в его оборот, в то время как оборотные активы полностью потребляются, находясь на соответствующей стадии кругооборота;

- оборотные средства находятся в непрерывном движении одновременно и в форме оборотных производственных фондов, и в форме фондов обращения, а оборотные активы — нет.

В процессе кругооборота авансируемый капитал последовательно принимает различные формы стоимости (денежную — товарную — производительную — товарную — денежную) и переходит из одной стадии в другую, что соответствует делению оборотных средств на оборотные средства, вложенные в оборотные производственные фонды и в фонды обращения.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, тара, запасные части для ремонта, полуфабрикаты, хозяйственный инвентарь, инструменты и приспособления и т.п.), средства в производстве (незавершенное производство, расходы будущих периодов). Основное назначение средств, вложенных в оборотные производственные фонды, заключается в обеспечении планомерного и ритмичного процесса производства на предприятии. Тем самым оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, изменяя при этом свою первоначальную форму.

Фонды обращения состоят из запасов готовой продукции (товаров) на складах, товаров отгруженных, денежных средств в кассе, на счетах в банке, в пути, из дебиторской задолженности, краткосрочных финансовых вложений и средств в прочих расчетах. Основное назначение фондов обращения состоит в обеспечении денежными ресурсами планомерного осуществления процесса обращения как на предприятии, так и во всех отраслях экономики.

В свою очередь, непрерывность процесса производства и реализации продукции требует обязательного возмещения этих средств из выручки, что создает экономическую основу для объединения оборотных производственных фондов и фондов обращения в единую категорию — «оборотные средства».

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство и т.д. Таким образом, находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который выражается в постоянном возобновлении процесса производства. Однако кругооборот оборотного капитала может совершаться только при условии наличия авансируемой стоимости, которая вступает в кругооборот и уже не покидает его, т.е. оборотные средства не расходуются, не потребляются, а авансируются в текущую деятельность предпринимательских организаций.

Авансирование есть конкретный случай вложений. Только если последние подразумевают затраты вообще без условий об их возврате, то авансирование — это вложение, предполагающее возврат вложенных средств после завершения каждого производственного цикла или кругооборота.

Как уже было отмечено, оборотные средства находятся в постоянном движении. Постоянно меняя свою натуральную форму, они проходят три стадии, которые условно могут быть представлены следующим образом: Д —> Закупка —> Т—> ...Т —> П —> Т1 —> Реализация... Т1 —> Д1, где Д, Д1 — деньги; Т — ресурсы; П — производство; Т1 — готовая продукция. Данный процесс называется кругооборотом оборотного капитала (оборотных средств).

Первая стадия (Д — Т). Любая предпринимательская деятельность начинается с некоторой суммы денежных средств, на которую приобретаются сырье, материалы, которые, в свою очередь, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства. Авансируемая стоимость на этой стадии из денежной переходит в товарную. Завершением первой стадии прерывается товарное обращение (оно показано многоточием), но процесс кругооборота оборотных средств продолжается.

Вторая стадия (Т—П—T1). На этой стадии оборотные средства из сферы обращения переходят в сферу производства. В производство поступают приобретенные товарно-материальные ценности, производственные запасы Средства и предметы труда соединяются с рабочей силой, и создается новый продукт (Т1) включающий в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость вновь меняет свою форму: из товарной она переходит в производительную, а затем — снова в товарную. По вещественному составу на стадии производства оборотные средства принимают форму полуфабрикатов, незавершенного производства, а затем — готовой продукции.

Третья стадия (Т1 — Д1). На этой завершающей стадии изготовленная продукция поступает на склад готовых изделий, затем отгружается покупателю. В результате реализации готовой продукции (работ, услуг) вложенные в нее оборотные средства полностью возмещаются из выручки от реализации и возвращаются к своей исходной денежной форме. Таким образом, оборотные средства переходят из сферы производства в сферу обращения и вновь создается возможность производить очередные вложения ресурсов при следующих циклах кругооборота средств.

Очевидно, что основной целью деятельности организации является достижение условия Д1 > Д. Разница между этими показателями (как положительная, так и отрицательная) в дальнейшем формирует финансовый результат хозяйственной деятельности организации.

Кругооборот оборотных средств не является единичным процессом. Это процесс, который совершается постоянно и представляет собой оборот капитала. Кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс, и происходит постоянная смена форм авансированной стоимости, которая находится одновременно в различных функциональных формах: денежной, производительной, товарной.

Кругооборот оборотных средств представляет особую важность для финансовых служб организации, так как его замедление, чрезмерное накопление средств на одной из стадий кругооборота ведут к снижению темпов развития предпринимательской деятельности, создают у организаций затруднения в финансировании расходов.

Управление оборотными средствами и их классификация

Эффективность работы предприятия во многом зависит от его обеспеченности оборотными средствами. Так, недостаток оборотных средств является непосредственной причиной неплатежеспособности, а в дальнейшем и банкротства предприятия. Отсутствие на предприятии устойчивой системы пополнения оборотных средств приводит, во-первых, к дополнительным расходам, которые увеличивают текущие издержки предприятия, а во-вторых, к снижению показателей эффективности деятельности предприятия. Дополнительные расходы могут быть обусловлены задержками в формировании производственных запасов предприятия, что, в свою очередь, увеличивает продолжительность технологического и производственного циклов. При возрастании длительности технологического и производственного циклов увеличивается величина незавершенного производства, что в конечном счете приводит к росту текущих издержек предприятия, формирующих его себестоимость.

Избыток оборотных средств означает «омертвление» ресурсов и обусловливает снижение их оборачиваемости. Избыточный уровень оборотных средств приводит также к дополнительным расходам и финансовым рискам предприятия. Вместе с тем с формальной точки зрения избыток оборотного капитала повышает показатели текущей платежеспособности предприятия.

От управления оборотными средствами зависит не только процесс материального производства, но и финансовая устойчивость организации. Поэтому важным элементом управления предприятием является организация управления оборотными средствами, которая включает в себя комплекс следующих мероприятий:

- обоснование состава и структуры оборотных средств, рациональное размещение оборотных средств в сфере производства и обращения;

- планирование потребности организации в оборотных средствах;

- выбор источников формирования оборотных средств;

- оценка показателей эффективности использования оборотных средств и разработка мероприятий по ускорению их оборачиваемости.

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов, статей, образующих оборотные производственные фонды и фонды обращения (рис. 6.1).

Рис. 6.1. Классификация оборотных средств

Структура оборотных средств — это соотношение распределения ресурсов между отдельными элементами (статьями) текущих активов. Структура оборотных средств отражает специфику операционного цикла, а также показывает, какая часть оборотных активов финансируется за счет собственных средств и долгосрочных кредитов, а какая — за счет краткосрочных кредитов. Она не одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов:

а) производственных особенностей, а именно состава и структуры затрат на производство, типа производства (массовое, серийное, единичное), длительности и сложности производственного цикла, темпов роста объемов производства и реализации продукции;

б) характера деятельности;

в) условий материально-технического снабжения, а именно от периодичности и регулярности поставок, удельного веса комплектующих изделий, вида и структуры потребляемого сырья и др.;

г) форм расчетов с поставщиками и покупателями товаров, расчетно-платежной дисциплины;

д) финансового состояния и учетной политики предприятия;

е) спроса на продукцию данного предприятия и др.

В зависимости от структуры оборотных средств намечаются основные пути улучшения их использования, особенно по тем элементам, которые имеют наибольший удельный вес в общей сумме оборотных средств.

Оборотные средства можно рассматривать с различных позиций, что вызывает необходимость их классификации.

Так, в зависимости от функциональной роли в процессе производства оборотные средства подразделяются: а) на авансированные в оборотные производственные фонды; б) авансированные в фонды обращения.

По источникам формирования оборотные средства подразделяются на собственные оборотные средства и заемные оборотные средства. Собственные оборотные средства — СОС (чистый оборотный капитал — ЧОК) — это часть собственного капитала (средств) организации, которая направляется на приобретение ее оборотных фондов (активов) и обеспечение их кругооборота. Величина собственных оборотных средств по балансу в общем случае может быть рассчитана следующими двумя способами:

- СОС = Собственный капитал + Долгосрочные обязательства — Внеоборотные активы;

- ЧОК (СОС) = Текущие активы — Текущие обязательства предприятия.

Обратим внимание, что если понятие собственных оборотных средств в большей степени используется для характеристики источников оборотных активов, то чистый оборотный капитал по своей сути представляет мобильные активы, приобретенные за счет собственных средств (без учета краткосрочных обязательств).

К заемным источникам формирования оборотных средств относят в основном краткосрочные кредиты банков и другие формы кредитов, займы, покрывающие дополнительную потребность предприятий в оборотных средствах. Для финансирования оборотных средств выпускают в обращение долговые ценные бумаги, увеличивают кредиторскую задолженность.

Целесообразность привлечения того или иного источника финансирования текущей деятельности определяется финансовой политикой предприятия и проводится на основе сравнения показателей рентабельности вложений и стоимости (цены) того или иного вида источника.

По характеру участия в операционном процессе оборотные средства дифференцируются: а) на оборотные средства, обслуживающие финансовый цикл предприятия (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства); б) оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, расходы будущих периодов и т.п.).

По периоду функционирования оборотных средств выделяют постоянную и переменную части оборотных средств. Постоянная часть оборотных средств представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности организации и не связана с формированием товарно-материальных ценностей для сезонного хранения, целевого назначения.

Переменная часть оборотных средств представляет собой изменяющуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

По возможности управления, в том числе планирования и контроля, оборотные средства подразделяются: а) на нормируемые оборотные средства в оборотных производственных фондах и готовой продукции на складе; б) ненормируемые оборотные средства, авансированные в продукцию, отгруженную покупателям, средства в расчетах, денежные средства, краткосрочные финансовые вложения.

По степени ликвидности (скорости превращения в денежные средства) выделяют: а) абсолютно ликвидные средства (денежные средства, краткосрочные финансовые вложения); б) быстро реализуемые средства (товары отгруженные, дебиторская задолженность, прочие оборотные активы); в) медленно реализуемые средства (производственные запасы).

Определение плановой потребности предприятия в оборотных средствах

Для обеспечения непрерывного процесса производства и реализации продукции предприятию необходимо определенную часть собственного капитала вкладывать в оборотные активы. Расчет потребности в оборотных средствах осуществляется в процессе финансового планирования. Правильное исчисление этой потребности в оборотных средствах имеет большое практическое значение, так как устанавливается их минимально необходимый уровень для устойчивого финансового положения предприятия. Критерий эффективности использования оборотных средств состоит в следующем: они должны быть минимальными, но достаточными для обеспечения бесперебойной деятельности.

Потребность организации в оборотных средствах зависит от объемов производства и реализации, масштаба деятельности (бизнеса), длительности производственного цикла, структуры капитала организации, системы расчетов организации с поставщиками, условий кредитования, уровня материально-технического снабжения, видов потребляемого сырья, темпов роста объемов производства и реализации продукции, степени квалификации менеджеров.

Точный расчет потребности организации в оборотных средствах можно сделать, рассчитав время пребывания оборотных средств в сфере производства и сфере обращения, которое зависит от перечисленных факторов. Потребность рассчитывается по каждому элементу оборотных средств; для этих расчетов требуются данные о нормах расхода и нормативах запасов.

Потребность в оборотных средствах определяется посредством их нормирования. Известны следующие методы нормирования оборотных средств: метод прямого счета, статистико-аналитический, метод коэффициентов, метод оптимизации размера заказа.

Смысл нормирования состоит в том, что предприятие разрабатывает нормы расхода и нормы запасов по каждому виду товарно-материальных ценностей. С учетом норм определяют общую потребность в оборотных средствах (норматив оборотных средств). Она ориентирована на объемы производственной программы выпуска продукции. Так как запас устанавливают в днях, в расчет вводят среднедневной расход по товарно-материальным ценностям (нормируемым оборотным средствам).

При этом под нормой расхода и запаса оборотных средств следует понимать величину, соответствующую минимальному, экономически обоснованному объему товарно-материальных ценностей и других оборотных фондов. В свою очередь, норматив оборотных средств представляет собой минимально необходимую сумму денежных средств, авансированную в оборотные производственные фонды и фонды обращения, обеспечивающую нормальную работу предприятия.

Суть метода прямого счета заключается в том, что потребность в оборотных средствах организации определяется по каждому их элементу на основе научно обоснованных норм расхода исходя из применяемых технологий, условий организации производства, поставок и сбыта, а затем путем их суммирования рассчитывают потребность в оборотных средствах в целом. Данный метод используется, если предприятие имеет стабильные структуру производственной программы и систему закупок сырья, топлива, энергии, и является наиболее точным, но весьма трудоемким

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Носм) исчисляется на основании среднедневного их расхода (Осм) и средней нормы запаса в днях (Н), т.е.

Носм = Осм х Н.

Среднедневной расход сырья, основных материалов и покупных полуфабрикатов (в рублях) определяется как частное от деления планового расхода конкретного вида сырья (материалов, полуфабрикатов) за определенный период в стоимостном выражении на количество календарных (или рабочих) дней в этом периоде (месяц, квартал, год).

Средняя норма запаса в днях по каждому виду или однородной группе материалов, сырья и покупных полуфабрикатов учитывает время их пребывания на технологической стадии, а также в текущем, страховом, складском запасах.

Текущий запас (Т) — основной вид запаса — предназначен для обеспечения нормального хода производственной деятельности в период между двумя очередными партиями поставок. Норма текущего запаса зависит от интервала поставок, объема поставок, интенсивности потребления, количества поставщиков, условий хранения и т.п. За нее обычно принимают половину продолжительности среднего интервала между поставками. В тех случаях, когда в договорах о поставке сырья и материалов указываются конкретные сроки и циклы снабжения, величина этого интервала определяется путем деления годового периода времени на количество плановых поставок.

Рассмотрим пример. В отчетном году общее число поставок сырья на предприятии составило 20. Их совокупный объем — 4400 т. Из них четыре поставки общим объемом в 40 т были мелкими, случайными. Одна поставка объемом 700 т — чрезмерно крупная. Определим величину среднего интервала между поставками.

В расчет среднего размера поставки принимаются только ^поставок объемом 3660 т (4400 — 40 — 700). Средний размер поставки при этом составит 244 т (3660 т/15).

При определении среднего интервала между поставками в расчет принимается приведенное число поставок. Оно равно 18 и получается путем деления годового поступления сырья на средний размер поставки (4400 т/244 т). Отсюда средний интервал между поставками составит 20 дней (360/18).

Гарантийный (страховой) запас (С) создается для обеспечения непрерывности производственного процесса при возникновении перебоев в снабжении из-за нарушения условий поставок основных материалов, сырья, полуфабрикатов по срокам и комплектности, задержки груза в пути и в некоторых других случаях. На величину запаса в днях оказывают влияние такие факторы, как отдаленность поставщиков от потребителей, размер текущего запаса и др. Норма оборотных средств в днях по страховому запасу обычно устанавливается для каждой группы материалов в пределах до 50% нормы текущего запаса.

Транспортный запас (Тр) — создается на период разрыва между сроками грузооборота и документооборота. На время нахождения материалов в пути после оплаты расчетных документов у предприятий возникает потребность в средствах, которая должна покрываться за счет транспортного запаса, равного разнице между длительностью грузооборота и длительностью документооборота.

Технологический (подготовительный)запас (Тт) — рассчитывается по тем видам сырья, материалов и полуфабрикатов, по которым необходима предварительная подготовка к производству (резка, сушка, разогрев и др.). Технологический запас создается в том случае, когда подготовительный процесс не может быть частью производственного цикла, на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания. Норма технологического запаса определяется исходя из конкретных условий производства.

Разгрузочный запас, необходимый на период приемки, разгрузки, сортировки и складирования материалов (Прс), принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции на средний размер поставки исходя из технологических расчетов или путем проведения хронометража времени на выполнение соответствующих операций. В процессе нормирования предусматривается максимальное сокращение затрат времени на их осуществление путем комплексной механизации и автоматизации разгрузочных работ, внедрения передовой транспортно-складской технологии, создания специализированных складских помещений и т.д.

Таким образом, сумма перечисленных запасов характеризует норму оборотных средств по соответствующим ценностям (Н):

Н = Т + С + Тр + Тт + Прс.

Норматив оборотных средств по сырью, материалам и покупным полуфабрикатам в целом по предприятию (Носм) определяется как средневзвешенная величина исходя из норм запасов по каждому их виду и однодневного расхода на производство:

Носм = Н х (Р/Т),

где Р — расход в стоимостном выражении определенного вида основных материалов, сырья, покупных полуфабрикатов за определенный период; Т — количество дней в этом периоде. Расчет норматива оборотных средств на запасные части производится в разрезе отдельных групп машин, оборудования и транспортных средств, используемых на предприятии, в том числе:

- для машин и оборудования, которые имеют разработанные типовые нормы запаса запчастей в денежном выражении, норматив исчисляется как произведение типовых норм на количество данного оборудования с учетом коэффициентов понижения, которые учитывают изменение потребности в запасных частях при наличии однотипного оборудования и взаимозаменяемых деталей в однотипных механизмах, и стоимости среднедневного расхода. Типовые нормы должны ежегодно уточняться с учетом изменения цен на запчасти и условий работы;

- для уникального оборудования, машин и транспортных средств, которые не имеют типовых норм, потребность в оборотных средствах рассчитывается методом прямого счета с учетом количества действующих и нуждающихся в ремонте машин, потребности в запчастях и их средней цены.

Расчет норматива оборотных средств на запасные части (Нзч) производится по следующей формуле:

Нзч= (Ч х М х К х С) / В х Ц,

где Ч — количество однотипных деталей в одном механизме; М — количество механизмов одного вида; К — коэффициент понижения; С — норма запаса деталей в одном механизме; В — срок службы деталей, дн.; Ц — цена одной детали, руб.

Величина норматива оборотных средств в незавершенном производстве (Ннзп) зависит от объемов производства по каждому изделию, структуры выпускаемой продукции, длительности производственного цикла (Тпц), себестоимости продукции и интенсивности нарастания затрат в процессе производства (Кнз),т.е.

Ннзп = 3вал х Тпц х Кнз / Д,

где Звал — затраты на производство валовой продукции в планируемом периоде; Д — продолжительность планируемого периода (квартал, полугодие, год), дней.

Как известно, к незавершенному производству относится продукция (работы), не прошедшая всех стадий (фаз), предусмотренных технологическим процессом, а также изделия, недоукомплектованные, не прошедшие испытания и технологическую приемку.

В качестве базового показателя при расчете норматива незавершенного производства используется длительность производственного цикла. Данный показатель включает время:

- непосредственного процесса обработки полуфабрикатов (технологический запас);

- нахождения обработанных изделий у рабочих мест до и после обработки (транспортный запас);

- пребывания обрабатываемых изделий между отдельными операциями и отдельными цехами вследствие различия ритмов работы оборудования и т.п. (оборотный запас);

- пребывания изделий при массовом производстве в виде запаса на случай перебоев (страховой запас).

Именно поэтому оптимизация объемов незавершенного производства предполагает сокращение длительности производственного цикла путем внедрения высоких технологий обработки изделий, обеспечения сопряженности отдельных цехов и переходов.

Поскольку не все затраты осуществляются в начале производственного цикла, при расчете нормы оборотных средств по незавершенному производству длительность производственного цикла должна быть скорректирована на коэффициент нарастания затрат, который характеризует степень готовности изделий.

По характеру нарастания в процессе производства затраты подразделяются на единовременные и последующие. К единовременным затратам относят стоимость сырья, материалов, покупных полуфабрикатов, используемых в начале производственного цикла. Остальные затраты являются последующими, или нарастающими.

В зависимости от характера производства могут использоваться различные методы исчисления коэффициента нарастания затрат. При равномерном нарастании затрат коэффициент (Кнз) исчисляется по следующей формуле:

Кнз=(Е+0,5П)/(Е + П),

где Е — затраты, производимые единовременно в начале процесса производства (материальные затраты); П — последующие затраты до окончания производства изделий (оплата труда по операциям технологического процесса).

В тех же случаях, когда нарастание затрат по дням происходит неравномерно, коэффициент нарастания затрат определяется по графику последовательности нарастания затрат по главным изделиям.

Рассмотрим пример. Затраты на квартал по плану составили 76 млн руб., в том числе единовременные — 36 млн руб., а последующие — 40 млн руб. Определим коэффициент нарастания затрат.

Кнз= (36 млн руб. + 0,5x40 млн руб.) / (36 млн руб. + + 40 млнруб.) = 0,74.

Рассмотрим еще один пример. Определим норматив оборотных средств в незавершенном производстве, если известно, что выпуск продукции за год составил 100 ед., себестоимость изделия равна 60 000 руб., средняя длительность производственного цикла изготовления изделия — 5 дней, коэффициент нарастания затрат — 0,3.

Сначала рассчитаем производственную себестоимость как произведение себестоимости единицы продукции на объем ее выпуска. Она составила 6000 тыс. руб. (60 000 руб. х 100 ед.). Затем для определения норматива оборотных средств в незавершенном производстве (Ннзп) воспользуемся формулой, приведенной на с. 214:

Ннзп = 6000 тыс. руб. / 360 х 5 х 0,3 = 25 тыс. руб.

Размер норматива оборотных средств по запасам готовой продукции (Нгп) определяется как произведение однодневного выпуска товарной продукции (Отп) по производственной себестоимости на норму запаса в днях (Н), т.е

Нтп = Отп х Н.

При этом продолжительность нахождения запасов готовой продукции на складе предприятия определяется временем, необходимым для подбора, упаковки, комплектования партий отгружаемой продукции до размеров соответствующих заказов или до объема транзитной нормы, а также временем транспортировки изделий со склада предприятия-поставщика до станции отправления, погрузки и сдачи ее транспортным организациям.

Затраты времени на проведение перечисленных операций устанавливаются техническими нормами, действующими на предприятии, или путем хронометража.

Для расчета нормы оборотных средств по запасам готовой продукции вся продукция предприятия объединяется в однородные группы, каждая из которых содержит продукцию, близкую по себестоимости, объему выпуска, размеру партии отгрузки. После формирования групп норма оборотных средств определяется так, как показано в табл. 6.1.

Таблица 6.1

| Группа изделий | Удельный вес в общем выпуске продукции, % | Норма времени, дней | Производное Число (гр. 1 х хгр.6) | ||||

|---|---|---|---|---|---|---|---|

| Подборка по ассортименту | Накопление партии | Упаковка и маркировка | Доставка на станцию отправления | Итого (гр.2 + гр.З + + гр.4 + + гр. 5) | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I | 30 | 0,5 | 3 | 0,5 | 0,5 | 4,5 | 135 |

| II | 50 | 1,5 | 2,5 | 0,5 | 0,5 | 5 | 250 |

| III | 20 | 0,5 | 1,5 | 0,5 | 0,5 | 3 | 60 |

| Итого | 100 | 445 | |||||

Как видно из табл. 6.1, средневзвешенная норма оборотных средств по запасам готовой продукции составит 4,5 дня (445/100). Величина полученной нормы может быть увеличена на время, связанное с оформлением платежных документов по отгруженной покупателям продукции и передачей их в банк. В общем случае эти затраты времени не превышают двух дней.

Расчет норматива оборотных средств в расходах будущих периодов (расходов, произведенных в отчетном периоде, но относящихся к будущим отчетным периодам; Нр6п) осуществляется отдельно по затратам на освоение новых производств, разработку новых технологий, перепланировку цехов и переналадку оборудования и т.п. Норма оборотных средств по расходам будущих периодов не определяется.

Норматив в денежном выражении исчисляется методом прямого счета на основе смет и калькуляций, разрабатываемых предприятием, и определяется по формуле:

Нрбп = РБПн + РБПп - РБПвкл,

где РБПн — расходы будущих периодов на начало планируемого периода; РБПп — расходы будущих периодов в планируемом периоде в соответствии со сметой; РБПвкл — расходы будущих периодов, которые будут включены в себестоимость продукции в планируемом периоде.

Совокупный норматив оборотных средств в целом по предприятию определяется путем суммирования частных нормативов по отдельным элементам. В тех случаях, когда его величина превышает норматив оборотных средств отчетного года, разница составляет прирост норматива, который предусматривается финансовым планом и должен быть обеспечен соответствующими источниками финансирования.

В практике планирования для указанных расчетов, как мы уже говорили, применяют и статистико-аналитичесшй метод, когда в планируемом периоде нет существенных изменений в работе организации и средства, вложенные в материальные ценности и запасы, занимают значительный удельный вес. При этом проводятся статистические исследования и инвентаризация запасов, в ходе которых выявляются излишние и ненужные запасы. Потребность в оборотных средствах определяется с учетом соотношения между темпами роста продукции и размером нормируемых оборотных средств в предыдущем периоде. Алгоритм расчета таков:

1. Определяем коэффициент обеспеченности оборотными средствами в базовом году (Ко6):

коб = ОСб/ВПб,

где ОС6 — среднегодовая стоимость оборотных средств в базовом году; ВП6 — объем реализованной продукции в базовом году.

2. На основе оценки резервов сокращения длительности оборота оборотных средств определяем плановый коэффициент обеспеченности оборотными средствами (Косп).

3. Рассчитываем общую потребность в оборотных средствах в плановом году:

ОСпл = ВПб х Ирп х Косп,

где Ирп — индекс роста объема реализованной продукции в планируемом периоде.

К недостаткам данного метода относится то, что при его использовании для исчисления потребности в оборотных средствах не в полной мере учитываются конкретные условия работы организации в планируемом периоде, что не всегда обеспечивает точность и обоснованность расчетов.

Рассмотрим пример. На основе исходных данных, приведенных в табл. 6.2, определим потребность в оборотных средствах, используя при этом статистико-аналитический метод.

Таблица 6.2

| Показатель | Условное обозначение | Базовым период (6) | Планируемый период (1) |

|---|---|---|---|

| 1. Выручка [нетто] от продажи товаров, тыс. руб. | ВП | 325 460 | |

| 2. Рост выручки от продажи в планируемом периоде, коэффициент | Ирп = ВП1/ВП6 | 1,1 | |

| 3. Совокупный норматив оборотных средств, тыс. руб. | ОС | 210340 | |

| 4. Коэффициент обеспеченности оборотными средствами | Кос | 0,65 | |

| 5. Продолжительность одного оборота, дней | Тоб | 234 | 225 |

| 6. Изменение продолжительности одного оборота оборотных средств, коэффициент | Итоб | 0,96 |

Определим плановую величину коэффициента обеспеченности оборотными средствами (коэффициента загрузки), исходя из планируемого ускорения оборачиваемости оборотных средств (сокращения длительности одного оборота), по следующей формуле:

Косп = Косб х Итоб = 0,65 х 0,96 = 0,624.

С учетом полученного значения планового коэффициента загрузки оборотных средств и показателя изменения объема продажи рассчитаем совокупный норматив оборотных средств по предприятию в планируемом периоде по следующей формуле:

ОСпл = ВПб Х Ирп Х Косп = 325 460 х 1,1 х 0,624 = 223 395,74 тыс. руб.

В перспективном планировании потребности в оборотных средствах может применяться, как мы уже отмечали, в. метод коэффициентов. Сущность его заключается в расчете норматива оборотных средств в целом по предприятию. При этом все оборотные средства подразделяются на две группы. В состав первой группы входят те элементы оборотных средств, которые непосредственно зависят от изменения объемов производства. Это сырье, материалы, готовая продукция, незавершенное производство. Норматив оборотных средств по ним определяется путем корректировки норматива отчетного года на темпы изменения объемов производства, цен на соответствующие товарно-материальные ценности, с учетом планируемого ускорения оборачиваемости оборотных средств.

Вторая группа включает оборотные средства, вложенные в инвентарь, запчасти, расходы будущих периодов. Величина их либо не изменяется, либо изменяется, но незначительно при росте или снижении объемов производства. Норматив оборотных средств по этой группе принимается либо на уровне фактического значения за отчетный период, либо с учетом сложившихся пропорций между нормативом оборотных средств первой и второй групп.

Рассмотрим пример. Допустим, норматив оборотных средств по предприятию за отчетный год составил 120 млн руб., в том числе по элементам первой группы — 90 млн руб. Рост объема производства на следующий год (в сопоставимых ценах) запланирован в размере 5%, предполагаемое изменение цен на материальные ресурсы — 12%, ускорение оборачиваемости — 2%. По второй группе норматив оборотных средств принимается в расчет на уровне отчетного года. Рассчитайте норматив оборотных средств в целом по предприятию на планируемый год (ОС^), используя метод коэффициентов.

Для расчета используем следующую формулу:

ОСпл = ОС1 х Ирп х Ирц х Итоб + ОС2,

где OC1 и ОС2 — нормативы оборотных средств по элементам первой и второй группы соответственно; Ирп — рост объема производства; Ирц — коэффициент роста цен; Итоб — коэффициент ускорения оборачиваемости.

Подставив соответствующие значения в формулу, получим

ОСпл = 90 000 000 Х 1,05 Х 1,12 Х 0,98 + 30 000 000 = 133 723 200 руб.

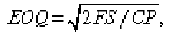

Метод оптимизации размера заказа заключается в определении такой партии заказа (запасов товарно-материальных ценностей), при которой затраты по выполнению и хранению заказа будут минимальны. Это модель экономически обоснованного размера заказа (Economic Ordering Quantity — EOQ), механизм которой основан на минимизации совокупных операционных затрат по закупке и хранению запасов на фирме. С ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе, и наоборот.

В основе модели оптимизации размера текущих заказов и запасов готовой продукции лежит простейшая «однопродуктовая» модель (модель Уилсона, предложенная им еще в 1914 г.):

где EOQ — оптимальная партия заказа — необходимый объем закупки сырья и материалов в год (квартал); F — постоянные затраты по размещению, выполнению заказов; S — годовая потребность в запасах; СР — годовые затраты по хранению.

При этом средний размер запасов зависит от величины EOQ и определяется по формуле 3ср = EOQ/2.

Данный метод позволяет определить потребность в оборотных средствах по каждому из видов запасов товарно-материальных ценностей. Суммирование результатов позволяет получить общую потребность в оборотных средствах, авансированных в различные виды запасов товарно-материальных ценностей.

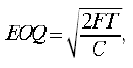

Приведем пример. Допустим, затраты по содержанию одного телевизора на складе торгово-посреднической фирмы составляют 160 руб., затраты на поставку одной партии на фирму — 3600 руб. Ежегодно фирма продает в среднем 2160 телевизоров данного типа. Заказ на поставку выполняется в среднем в течение недели. Кроме того, в связи с возможностью непредвиденных задержек менеджмент фирмы считает необходимым создавать страховой запас, увеличивая каждую партию на 15 ед. данной аппаратуры. Каков оптимальный размер одного заказа?

Исходя из условий минимизации всех затрат по размещению и хранению запасов размер оптимальной партии поставки (заказа) EOQ, в основе расчета которого лежит модель экономически обоснованных потребностей, определяется по следующей формуле:

где F — постоянные затраты по размещению и выполнению одного заказа (партии); Т— потребность в запасах в расчете на единицу времени (на квартал, год); С — затраты на содержание единицы товара на складе за единицу времени (за квартал, год).

Подставив в формулу соответствующие значения, получим

EOQ = 312 ед. товара (телевизоров).

Кроме того, в рассматриваемом случае необходимо предусмотреть необходимость увеличения размера оптимальной партии, связанную с вероятностью непредвиденных задержек в поставках, а также с тем, что поставка будет осуществлена не сразу, а в течение недели.

Таким образом, скорректируем оптимальный размер заказа на дополнительную часть партии, связанную:

- с временем поставки товара — 2160 х 7/365 = 41 ед. (телевизоров);

- с возможностью непредвиденных задержек — 15 ед. (телевизоров) по условию.

В итоге совокупный размер партии составит EOQ = 312 + 41 + + 15 = 368 ед. товара (телевизоров).

На основании рассчитанных потребностей в финансировании всех элементов оборотных активов определяется обеспеченность оборотных активов собственными оборотными средствами. Указанный расчет производится с использованием следующих коэффициентов:

а) коэффициента обеспеченности оборотных активов собственными оборотными средствами (Кота), который отражает долю средств, принадлежащих предприятию, в его оборотных активах и является одной их характеристик финансовой устойчивости:

Кота = СОС / Текущие (оборотные) активы

Принято считать, что значение этого коэффициента не должно быть меньше 0,1; и чем выше его значение, тем больше финансовая устойчивость предприятия (фирмы);

б) коэффициента маневренности собственного капитала (Км, который характеризует степень мобильности собственных средств предприятия с финансовой точки зрения и рассчитывается следующим образом

Км = СОС / Собственный капитал

Значение коэффициента маневренности зависит от особенностей хозяйственной деятельности фирмы. Считается, что его нормальное значение должно находиться в пределах от 0,2 до 0,5; и чем больше эта величина, тем больше возможностей у предприятия для финансового маневра.

Сопоставление потребности в оборотных средствах на конец планируемого периода с фактическими данными на его начало позволяет определить прирост или уменьшение оборотных средств. Прирост оборотных средств требует определенных источников его покрытия, каковыми могут быть:

- неиспользованная прибыль организации;

- прирост кредиторской задолженности, постоянно находящейся в обороте организации;

- эмиссия ценных бумаг; краткосрочные кредиты, займы и т.д.

Производственный и финансовый циклы предприятия и их взаимосвязь

Анализ структуры собственных оборотных средств демонстрирует важность временных характеристик для управления оборотным капиталом. В этом отношении особое значение приобретает распределение потребности в оборотных активах во времени. Для этих расчетов применяют методику, основанную на длительности финансово-эксплуатационного цикла и планируемых затратах по текущей деятельности.

Длительность финансово-эксплуатационного цикла в производственной сфере включает продолжительность поставки, изготовления и сборки изделий, а также период их сбыта, ожидания погашения дебиторской задолженности.

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая была изготовлена из этих материалов. Полный цикл оборота оборотных активов в производстве характеризуется скоростью производства и реализации продукции:

Д -> МПЗ -> НП -> ГП -> Д',

где Д — денежные средства, авансированные в оборотные активы; МПЗ — материально-производственные запасы; НП — незавершенное производство; ГП — готовая продукция на складе и в отгрузке; Д' — денежные средства в форме выручки от продажи товаров, включая прибыль:

Д'= Д + ΔД,

где ΔД — изменение величины оборотных активов (средств), причем при ΔД < 0 предприятие убыточно, а при ΔД > 0 оборотные активы увеличиваются.

Промежуток времени, в течение которого текущие активы предприятия (оборотные активы) совершают полный оборот, называется операционным циклом:

ОЦ = ПЦ + ПОдз,

где ОЦ — операционный цикл, дней; ПЦ — производственный цикл, дней; ПОдз — период оборачиваемости дебиторской задолженности, дней.

Финансовый цикл начинается с момента перечисления денежных средств поставщикам при погашении кредиторской задолженности и заканчивается в момент получения денег от покупателей за отгруженную продукцию при погашении дебиторской задолженности, т.е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства извлечены из оборота. Продолжительность финансового цикла в днях оборота можно рассчитать как разницу между продолжительностью операционного цикла и временем обращения кредиторской задолженности. Целью управления оборотным капиталом является сокращение финансового цикла. Уменьшение длительности финансового цикла означает уменьшение периода оборота собственных оборотных средств. При этом сохраняют определенный баланс между дебиторской и кредиторской задолженностями:

ФЦ = ОЦ - ПОкз = ПЦ + ПОкз +/- Таванс,

где Таванс — период оборота авансов, дней (знак «плюс» — авансы выданные, знак «минус» — авансы полученные); ПОкз — период оборачиваемости кредиторской задолженности, дней.

Длительность финансового цикла — период времени, в течение которого собственные оборотные средства совершают один оборот. В тех случаях, когда собственные оборотные средства отрицательны, понятия финансового цикла не существует.

Таким образом, средняя длительность оборота оборотных средств, т.е. время, необходимое для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на расчетном счете, определяется по формуле

Тоа = Тз + Тдз + Тпр - Ткз,

где Тз — период оборачиваемости запасов, дней; Тдз — период оборачиваемости дебиторской задолженности, дней; Тпр — период оборачиваемости прочих оборотных активов, дней; Ткз — период оборачиваемости (средний срок оплаты) кредиторской задолженности, дней.

Для анализа структуры оборотных средств необходимо рассмотреть соотношение длительности операционного и финансового циклов и сравнить периоды оборота отдельных составляющих — запасов сырья, материалов, комплектующих, полуфабрикатов, незавершенного производства, готовой продукции и товара, дебиторской и кредиторской задолженности.

Финансовые показатели эффективности использования оборотных средств

Эффективность использования оборотных средств определяется главным образом показателями их оборачиваемости, точнее — скорости оборота.

Значение ускорения оборачиваемости текущих активов (оборотных средств) для роста эффективности деятельности предприятия заключается в следующем:

- ускорение оборачиваемости при прочих равных условиях позволяет обеспечить такой же объем реализованной продукции, используя меньший объем средств, отвлеченных в текущие активы;

- ускорение оборачиваемости при неизменном объеме оборотных средств дает возможность при прочих равных условиях без привлечения дополнительных средств увеличить объем реализации продукции и получить больший объем прибыли;

- ускорение оборачиваемости позволяет снизить потребности предприятия в дорогостоящих заемных средствах либо использовать освободившиеся денежные средства для высокодоходных краткосрочных вложений;

- ускорение оборачиваемости позволяет повысить рентабельность текущих активов (использования оборотных средств).

Оборачиваемость можно определять как по всему авансированному капиталу (активам), так и по отдельным его элементам, т.е. различают общую и частную оборачиваемость. Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота. Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, каждой группе, а также по отдельным элементам оборотных средств.

Оборачиваемость средств, вложенных в оборотные активы предприятия, оценивается с помощью ряда показателей. Основной показатель — период оборота (По6) — вычисляется по формуле

Доб = Т х Соб / ВР,

где До6 — длительность одного оборота оборотных средств, дней; Т — количество дней в анализируемом периоде, дней; Со6 — средняя стоимость остатков оборотных средств, руб.; ВР — объем реализованной продукции в стоимостном выражении, руб.

Период оборачиваемости (длительность одного оборота оборотных средств) — это средний срок, за который возвращаются в пределы организации вложенные в ее производственно-хозяйственные операции денежные средства.

Периоды оборачиваемости отдельных элементов оборотных активов и кредиторской задолженности рассчитываются по формулам:

Добз = З/С;

Добдз = ДЗ/So;

Добкз = КЗ/So;

где 3 — средний остаток запасов; С — себестоимость среднедневного объема проданной продукции или товаров; ДЗ — средний остаток дебиторской задолженности за расчетный период; So — среднедневный объем выручки от продажи товаров, где КЗ — средний остаток кредиторской задолженности за расчетный период.

Основная задача финансистов предприятий (корпораций) — активно снижать период оборачиваемости оборотных активов и увеличивать средний срок оплаты кредиторской задолженности. В этих условиях применяют следующие способы: получают краткосрочные займы и коммерческий кредит, в том числе в вексельной форме; увеличивают кредиторскую задолженность; получают финансирование под дебиторскую задолженность по договору факторинга в фактор-компаниях.

Длительность расчетных операций по погашению задолженностей зависит от договорных условий. Потребность в оборотных средствах для расчетов с дебиторами определяется по формуле

Пдз = ВР / Т х Дк,

где Пдз — потребность в оборотных средствах для покрытия нормальной дебиторской задолженности, руб.; ВР — выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов, руб.; Т — продолжительность расчетного периода, дней; Дк — средний срок кредитования (авансирования) покупателей, дней.

Второй показатель — скорость оборота (коэффициент оборачиваемости). Он выражает количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы. Скорость оборота вложенных средств оказывает значительное влияние на платежеспособность предприятия. Известно, что самые большие трудности имеют предприятия с длительным производственным циклом. Быстрая же оборачиваемость средств позволяет предприятиям даже при относительно небольшом объеме производства получать значительную прибыль от текущей деятельности.

Коэффициент оборачиваемости (Ко) исчисляется по следующей формуле:

Ко = ВР/СО6,

где ВР — объем реализации; Со6 — средняя величина остатков оборотных средств.

При определении коэффициентов оборачиваемости нормируемых составляющих оборотных средств (запасов сырья, материалов, незавершенного производства, готовой продукции) в расчете используют показатель себестоимости продаж. С учетом коэффициента оборачиваемости определяют период оборачиваемости.

Показатель, обратный коэффициенту оборачиваемости, показывает, сколько оборотных средств приходится на 1 руб. реализованной продукции. Этот коэффициент загрузки (Кзос) рассчитывается по следующей формуле:

Кзос = 1 / Ко,

или Кзос = Соб / ВР.

Эффект ускорения оборачиваемости оборотных средств отражается в показателях их высвобождения или дополнительного вовлечения в оборот, причем как абсолютного, так и относительного. Абсолютное высвобождение оборотных средств происходит в том случае, когда выполнение или перевыполнение производственной программы обеспечивается при использовании меньшей суммы оборотных средств, чем предусмотрено планом.

Относительное высвобождение оборотных средств (ЛДС) в результате изменения продолжительности оборота определяется по формуле

ΔДС = (Поф - Побаз) х So(ф),

где Поф — период оборачиваемости оборотных средств в отчетном периоде, дней; По6аз — период оборачиваемости оборотных средств, достигнутый в базовом периоде (предыдущем), дней; So(ф) — среднедневная фактическая выручка (нетто) от реализации продукции в отчетном периоде.

Величину относительного высвобождения (ΔДС) оборотных средств также можно определить и по следующей формуле:

ΔДС = (Соб х ВРо / ВРб - Соа),

где Со6 — величина оборотных средств базового периода; Соа — величина оборотных средств в анализируемом (отчетном) периоде; ВРо и ВР6 — выручка от реализации соответственно в анализируемом (отчетном) и базовом периоде. Таким образом, если у предприятия увеличивается продолжительность оборота, это приводит к оттоку денежных средств. Рассмотрим пример (табл. 6.3).

Итак, как видно из табл. 6.3, в отчетном году произошло абсолютное дополнительное вовлечение средств в оборот предприятия в размере 0,3 млн руб. (1,5 — 1,2). В результате ускорения оборачиваемости оборотных средств в отчетном году достигнуто относительное высвобождение оборотных средств в размере 0,21 млн руб.:

ΔДС = (Соб х ВРо / ВРб) - Соа = (1,2x24/16,8)-1,5 = 1,2 х 1,429- 1,5 = 0,21 млн руб.

Таблица 6.3

| Показатель | Период | |

|---|---|---|

| базовый | отчетным | |

| 1. Объем товарной продукции в отпускных ценах, млн руб. | 16,8 | 24,0 |

| 2. Средний остаток оборотных средств | 1,2 | 1,5 |

| 3. Коэффициент оборачиваемости [количество оборотов, которые совершили оборотные средства за год] | 14 = [16,8:1,2] | 16 = [24:1,5] |

| 4. Длительность одного оборота, дней | 25,7 = [360: 14] | 22,5 = [360:16] |

| 5. Ускорение оборачиваемости в отчетном году, дней | — | 3,2 |