Доходы, расходы и прибыль предприятия

- Экономическое содержание и виды затрат и расходов предприятия

- Себестоимость продукции и затраты, ее формирующие

- Планирование затрат на объем реализуемой продукции

- Доходы предприятия, их классификация

- Планирование выручки от реализации (объемов продаж)

- Экономическая сущность, функции и виды прибыли предприятия

Экономическое содержание и виды затрат и расходов предприятия

Деятельность предприятия вызывает множество расходов, различающихся по экономическому содержанию, целевому назначению, источникам возмещения. Но прежде всего необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых (используемых как синонимы): «издержки», «затраты», «расходы». Следует уточнить, что существуют различия в трактовке данных терминов в экономических расчетах, бухгалтерском учете, управленческом учете, налогообложении. Поэтому в каждой конкретной ситуации следует руководствоваться определениями, приведенными в соответствующих нормативных документах, в том числе в отраслевых положениях, стандартах по бухгалтерскому учету, Налоговом кодексе, Гражданском кодексе, письмах Министерства финансов и т.д.

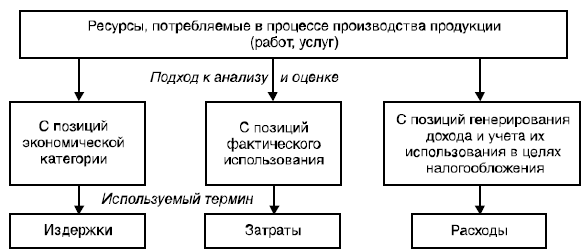

Понятие «издержки» связано с затратами собственных ресурсов предприятия, а концепция их исчисления — с рыночной оценкой стоимости ресурсов.

Различают бухгалтерские и экономические издержки. Бухгалтерские издержки включают в себя только явные затраты Неявными издержками являются альтернативная стоимость услуг труда, альтернативная стоимость применения других ресурсов — земли, капитала. Экономические издержки состоят из явных затрат (бухгалтерские издержки) и стоимости неявных расходов. Между тем понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные.

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных целях, независимо от источника финансирования, имеющий отношение к данному отчетному периоду. По существу, затраты — это явные издержки предприятия, которые приводят в конечном итоге к получению будущих экономических выгод.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения, поскольку не все затраты признаются расходами, а только те из них, которые: а) не указаны в ст. 270 НК РФ; б) документально подтверждены; в) направлены на получение дохода; г) экономически оправданы Термин «расходы» имеет отношение и к расходам, относящимся к будущим периодам, которые капитализируются и отражаются в активе баланса.

Таким образом, в самом общем виде различия трактовок понятий «издержки», «затраты», «расходы» можно отобразить так, как показано на рис. 5.1.

Рис. 5.1. Различия в трактовках понятий «издержки», «затраты», «расходы»

В зависимости от направлений деятельности предприятия можно выделить следующие виды затрат:

- затраты, связанные с текущей (основной) деятельностью предприятия, т.е. затраты на производство и реализацию продукции, товаров, работ, услуг;

- затраты, связанные с инвестиционной деятельностью предприятия, т.е. затраты капитального характера (на воспроизводство основного и увеличение оборотного капитала);

- затраты, связанные с финансовой деятельностью предприятия, т.е. затраты, связанные с его эмиссионной деятельностью, по аренде основных средств, связанные с обслуживанием кредитов (займов).

В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Все расходы в зависимости от характера, условий осуществления и направления деятельности предприятия подразделяются:

- на расходы по обычным видам деятельности;

- прочие расходы.

Расходами по обычным видам деятельности являются:

- расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг;

- расходы, осуществление которых связано с деятельностью по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (если это является предметом деятельности организации);

- расходы, осуществление которых связано с деятельностью по предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в организациях, предметом деятельности которых являются данные операции);

- расходы, осуществление которых связано с деятельностью по участию в уставных капиталах других организаций (в организациях, предметом деятельности которых является данная деятельность);

- расходы организаций по возмещению стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим экономическим элементам: а) материальные затраты; б) затраты на оплату труда; в) отчисления на социальные нужды; г) амортизация; д) прочие затраты.

На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг для целей формирования финансового результата от обычных видов деятельности.

Прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, если эти операции не являются для предприятия предметом основной деятельности;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если это не является предметом деятельности организации;

- расходы, связанные с участием в уставных капиталах других организаций, если эти операции не являются для предприятия предметом основной деятельности;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- суммы уценки активов (за исключением внеоборотных активов);

- прочие расходы.

Расходы будущих периодов — это расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. К таким расходам могут быть отнесены:

- расходы, связанные с горно-подготовительными работами;

- расходы на освоение новых производств, установок и агрегатов;

- расходы на рекультивацию земель и осуществление иных природоохранных мероприятий;

- расходы, связанные с неравномерно производимым в течение года ремонтом основных средств;

- расходы, связанные с приобретением лицензий, уплатой процентов по займам, платежами по добровольному страхованию, рекламой товаров и т.п.

Себестоимость продукции и затраты, ее формирующие

Затраты на производство и реализацию продукции принимают форму себестоимости. Под себестоимостью продукции (выполнения работ, оказания услуг) следует понимать стоимостную оценку используемых в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

Следует различать «себестоимость произведенной продукции», что отражает приведенное определение, и «себестоимость реализованной продукции». В свою очередь, себестоимость реализованной продукции — это выраженные в денежном измерении затраты предприятия на изготовление продукции, отгруженной (реализованной) покупателю в данном отчетном периоде. Следовательно, себестоимость реализованной продукции — это часть себестоимости изготовленной (произведенной) продукции.

Себестоимость продукции является важнейшим показателем эффективности финансово-хозяйственной деятельности организаций (предприятий). От ее уровня зависят финансовые результаты деятельности предприятия, величина прибыли, а также возможности для реализации инвестиционных, социальных и иных программ. При прочих равных условиях чем ниже себестоимость продукции, тем более конкурентоспособной становится продукция предприятия.

Как экономическая категория себестоимость продукции выполняет ряд функций:

- служит основой для учета и контроля уровня затрат на выпуск и реализацию продукции;

- является базой для формирования оптовой цены на продукцию предприятий и определения на этой основе прибыли и рентабельности;

- представляет неотъемлемый элемент экономического обоснования любых управленческих и инвестиционных решений предприятия;

- отражает эффективность использования ресурсов, результаты внедрения новой техники и технологии, совершенствования системы организации и управления производством.

При формировании показателей и проведении анализа себестоимости различают:

- цеховую себестоимость, которая представляет собой затраты цеха, связанные с производством продукции;

- производственную себестоимость, которая помимо затрат цехов включает общепроизводственные расходы, т.е. показывает все затраты на производство продукции;

- полную себестоимость, отражающую затраты не только на производство, но и на реализацию продукции, которые слагаются из производственной себестоимости и расходов периода — общехозяйственных и коммерческих.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость. Индивидуальная себестоимость определяется конкретными условиями, в которых действует предприятие. Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции в целом по отрасли.

Для определения результата от обычных видов возможно формирование:

- полной себестоимости;

- неполной (усеченной) себестоимости.

В первом случае организация распределяет коммерческие и управленческие расходы между реализованной и нереализованной продукцией. В случае с неполной себестоимостью коммерческие и управленческие расходы относятся к расходам периода и включаются в себестоимость продукции, реализованной в отчетном периоде.

Для управления затратами необходима их классификация по различным признакам. Затраты предприятия, относимые на себестоимость продукции, можно классифицировать по признакам, представленным в табл. 5.1.

При анализе и планировании затрат и себестоимости продукции наибольшее распространение получили два классификационных признака: экономический элемент и статьи калькуляции.

Таблица 5.1

Классификация затрат на производство и реализацию продукции

- Экономическое содержание

- Явные [бухгалтерские]

- Неявные [альтернативные]

- Отношение к процессу производства

- Производственные

- Непроизводственные [коммерческие]

- Экономический элемент

- Материальные затраты

- Расходы на оплату труда

- Отчисления на социальные нужды

- Амортизация

- Прочие расходы

- Калькуляционная статья

- Сырье и материалы

- Возвратные отходы [вычитаются]

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организации

- Топливо и энергия на технологические цели

- Заработная плата производственных рабочих

- Отчисления на социальные нужды

- Затраты на подготовку и освоение производства

- Общепроизводственные расходы

- Общехозяйственные расходы

- Потери от брака

- Прочие производственные расходы

- Внепроизводственные [коммерческие] расходы

- Зависимость от объема производства [продаж]

- Условно-переменные

- Условно-постоянные

- Смешанные

- Способ отнесения на себестоимость

- Прямые

- косвенные

- Связь с технологическим процессом

- Основные

- Накладные

- Место возникновения затрат

- Затраты производств

- Затраты цехов

- Затраты участков

- Затраты отделов и т.п.

- Отношение к отчетному периоду

- Исходы текущего периода

- Исходы прошлых периодов

- Исходы будущих периодов

- Степень агрегирования [признак однородности]

- Одноэлементные

- Комплексные

- Эффективность затрат

- Производительные затраты

- Непроизводительные затраты

- Периодичность возникновения

- Текущие

- Единовременные

- Степень регулирования государством в целях налогообложения

- Нормируемые

- Ненормируемые

- Принцип зависимости от принимаемого решения

- Релевантные

- Нерелевантные

- Использование в системе управления

- Прогнозные

- Плановые

- Фактические

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции (работ, услуг) независимо от назначения, который в пределах данного предприятия невозможно и нецелесообразно детализировать более подробно.

Классификация затрат на производство и реализацию продукции по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат на производство и реализацию продукции. Смета затрат на производство отражает все затраты предприятия, связанные с производством товарной продукции, а также с изменением остатков незавершенного производства и выполнением работ, услуг, не включаемых в состав валовой (товарной) продукции. Она используется для расчета себестоимости валовой, товарной и реализованной продукции, определения суммы прибыли, разработки баланса доходов и расходов предприятия, а также для расчета таких важных показателей, как средние издержки на единицу продукции, издержки на рубль товарной и реализованной продукции.

Пример расчетов сметы затрат на производство, формирования полной себестоимости товарной продукции представлен в табл. 5.2.

Таблица 5.2

| Элементы затрат | Сумма, тыс. руб |

|---|---|

| 1. Материальные затраты [за вычетом возвратных отходов] — всего | 141 850 |

| В том числе: сырье и основные материалы вспомогательные материалы топливо энергия |

118900 9000 7800 6150 |

| 2. Расходы на оплату труда | 27190 |

| 3. Отчисления на социальные нужды [ЕСН = 26%] — всего | 7069 |

| 4. Амортизационные отчисления | 19273 |

| 5. Прочие затраты | 10 872 |

| 6. Итого затрат на производство | 206 254 |

| 7. Затраты на работы и услуги, не включаемые в валовую продукцию [списанные на непроизводственные счета] — вычитаются | 1890 |

| 8. Прирост [-], уменьшение [+] остатков резервов предстоящих расходов и платежей | -1000 |

| 9. Себестоимость валовой продукции | 205364 |

| 10. Прирост Н, уменьшение [+] себестоимости остатков незавершенного производства | -1500 |

| 11. Прирост Н, уменьшение [+] остатков по расходам будущих периодов | 340 |

| 12. Производственная себестоимость товарной продукции | 206 524 |

| 13. Внепроизводственные [коммерческие] расходы | 1210 |

| 14. Полная себестоимость товарной продукции | 207 734 |

| 15. Товарная продукция в оптовых ценах предприятия | 225 680 |

| 16. Прибыль от выпуска товарной продукции | 17 946 |

| 17. Затраты на рубль товарной продукции, руб. | 0,92 |

Группировка затрат по экономическим элементам позволяет:

- определить общую потребность предприятия в затратах живого и овеществленного труда на производство запланированного объема продукции путем составления сметы затрат;

- распределить все затраты по экономическому содержанию;

- установить долю каждого элемента в общих затратах на производство;

- осуществлять анализ динамики и структуры затрат на производство продукции для реализации мер финансового контроля и выявления резервов снижения затрат.

Для определения затрат по видам продукции используется классификация по калькуляционным статьям исходя из целевого назначения расходов.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

По отношению к процессу производства затраты делятся на производственные и непроизводственные (коммерческие). Такое разделение затрат позволяет определить затраты на производство и сбыт продукции, работ, услуг, а также соотношение между ними.

В зависимости от изменения объема производства (продаж) затраты делятся на условно-переменные, условно-постоянные и смешанные. Условно-переменные затраты зависят от изменения объема производства (продаж) и прямо пропорционально изменяются при увеличении или снижении объема производства.

Условно-постоянные затраты не зависят от объемов производства. При расчете на единицу продукции условно-постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства — возрастают.

Деление затрат на постоянные и переменные используется при проведении анализа безубыточности, маржинальном методе планирования финансовых показателей, а также в системе бюджетирования.

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые затраты — это расходы, которые можно непосредственно отнести на конкретный вид продукции, работы, услуги экономически обоснованным способом Как правило, эти затраты могут быть отнесены на объект калькуляции в момент их осуществления. К указанным затратам можно отнести затраты на сырье и материалы, заработную плату основных производственных рабочих с отчислениями на социальные нужды и т.п.

Затраты, которые не могут быть непосредственно отнесены на себестоимость конкретного вида изделия, относятся к косвенным затратам. Косвенные затраты включают в себя:

- общепроизводственные расходы;

- общехозяйственные расходы;

- сбытовые (коммерческие) расходы.

Отнесение их на себестоимость конкретных изделий осуществляется пропорционально какому-либо признаку — основной заработной плате производственных рабочих, производственной себестоимости или др. Выбор способа распределения и соответствующего коэффициента распределения зависит от отраслевых особенностей и размеров предприятия, его организационной структуры, ассортимента выпускаемой продукции и ряда других факторов.

Разделение затрат на прямые и косвенные позволяет сформировать полную себестоимость отдельных видов продукции, а также себестоимость незавершенного производства и остатков готовой продукции на складе, рассчитать цену и исчислить рентабельность отдельных видов продукции.

По связи с технологическим процессом затраты подразделяются на основные и накладные. Основные затраты обусловлены процессом изготовления продукции, а потому технологически неизбежны. К ним относятся затраты на сырье и материалы, полуфабрикаты, топливо и энергию на технологические цели, расходы на оплату труда производственных рабочих с отчислениями на социальные нужды и др. По сути, основные затраты представляют собой производственную себестоимость продукции.

Накладные затраты — это затраты, связанные с управлением предприятием и его обслуживанием в целом и реализацией продукции. В состав накладных затрат входят общепроизводственные, общехозяйственные (административно-управленческие) и коммерческие (сбытовые) расходы. Механизм распределения накладных расходов аналогичен механизму отнесения на себестоимость косвенных затрат (пропорционально выбранным коэффициентам распределения).

По местам возникновения затрат выделяют затраты в разрезе отдельных структурных подразделений — производств, цехов, участков, отделов. Данная классификация позволяет анализировать эффективность деятельности отдельных структурных подразделений, контролировать осуществление затрат этими подразделениями.

По функциональной зависимости по отношению к процессу производства выделяют затраты основных и вспомогательных производств. Основные производства — это структурные подразделения, непосредственно связанные с выпуском продукции, тогда как вспомогательные заняты обслуживанием основного производства (обслуживание различными вицами энергии, транспортное обслуживание, ремонт основных средств, возведение временных сооружений, добыча камня, гравия, песка и других нерудных материалов и т.п.).

По отношению к отчетному периоду все затраты делятся на затраты текущего (отчетного) периода, прошлых и будущих периодов.

Такие затраты включаются в себестоимость продукции в определенном порядке.

Затраты предшествующих периодов представлены в незавершенном производстве. При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца.

Затраты отчетного периода — это расходы, осуществляемые в отчетном периоде. Их основная часть включается в себестоимость продукции.

Расходы будущих периодов — это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства.

В зависимости от степени агрегирования затрат выделяют одноэлементные и комплексные затраты. Эта группировка тесно связана с классификацией затрат по экономическим элементам. Одноэлементные затраты состоят из одного элемента затрат: например, амортизация основных средств производственного назначения, заработная плата основных производственных рабочих.

Комплексные затраты представляют собой многоэлементные затраты: например, содержание и ремонт основных средств (в состав этих затрат входят заработная плата работников, занятых содержанием и ремонтом основных средств, отчисления на социальные нужды, материальные затраты, амортизация оборудования, необходимого для проведения ремонта, и пр.).

По эффективности различают производительные и непроизводительные затраты.

Производительные затраты — это затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.).

По периодичности возникновения затраты делятся на текущие и единовременные. К текущим относятся затраты, имеющие частую периодичность, например расход сырья и материалов; к единовременным (однократным) — расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

При принятии финансовых решений в области налогообложения прибыли особое значение имеет деление затрат на нормируемые и не нормируемые. Как уже отмечалось, к нормируемым относятся затраты, которые при исчислении налога на прибыль принимаются в пределах установленных норм.

Но принципу зависимости от принимаемого решения выделяют релевантные и нерелевантные затраты. Релевантные (принимаемые в расчет) затраты — это затраты, имеющие отношение к принимаемому решению. Нерелевантные (не принимаемые в расчет) затраты — это затраты, не имеющие отношения к принимаемому решению.

Планирование затрат на объем реализуемой продукции

Планирование себестоимости продукции предусматривает возможность ее снижения, поскольку руководство предприятия все время стоит перед необходимостью выбора оптимальных решений, касающихся цены реализации, номенклатуры, ассортимента и объема выпускаемой продукции, кредитной и инвестиционной политики предприятия и много другого. Планируемый объем затрат рассчитывают исходя из структуры (номенклатуры и ассортимента) продукции и объема ее производства.

План по себестоимости продукции включает в себя следующие основные элементы (разделы):

- плановая смета затрат на производство продукции;

- плановые калькуляции (на единицу продукции, сводная общезаводская калькуляция, калькуляция себестоимости товарной продукции);

- расчет резервов снижения себестоимости товарной продукции.

Себестоимость реализуемой продукции не равна полной себестоимости, поскольку известно, что не вся произведенная в определенном периоде товарная продукция будет реализована в том же периоде. Объем реализации, а соответственно, и ее финансовый результат зависят также от величины переходящих остатков нереализованной продукции. Поэтому себестоимость товарной продукции должна быть соответствующим образом скорректирована с учетом этого обстоятельства, и в конечном итоге должна быть исчислена полная себестоимость объема реализуемой продукции на плановый период.

Иными словами, разница между полной себестоимостью и себестоимостью реализуемой продукции равна остаткам нереализованной продукции на складе на конец и начало планируемого периода. Таким образом, полная себестоимость реализуемой продукции (Срп) определяется по формуле

Срп = О1 + Т - О2,

где О1 — остатки готовой нереализованной продукции на начало планируемого периода по производственной себестоимости; Т — товарный выпуск планируемого периода по полной себестоимости; О2 — остатки готовой нереализованной продукции на конец планируемого периода по производственной себестоимости.

При этом остатки на конец и начало планируемого периода различаются по сумме. Они также неодинаковы при различных методах планирования выручки от реализации продукции.

Остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы:

- готовую продукцию на складе;

- товары отгруженные, срок оплаты которых не наступил;

- товары отгруженные, не оплаченные в срок;

- товары на ответственном хранении у покупателей.

При определении полной себестоимости реализованной продукции эти остатки принимаются в расчет по фактической производственной себестоимости отчетного периода в размере их фактического или ожидаемого наличия.

В составе остатков продукции на конец планируемого периода учитывают:

- готовую продукцию на складе;

- товары отгруженные, срок оплаты которых не наступил.

Товары отгруженные, не оплаченные в срок покупателями, и товары, находящиеся на ответственном хранении, обычно не учитываются, так как их невозможно достаточно точно спрогнозировать и они являются следствием нарушения платежной и расчетной дисциплины, и потому они не планируются.

При определении остатков нереализованной продукции на конец планируемого периода исходят из однодневного выпуска продукции по производственной себестоимости и плановых норм запаса готовой продукции на складе в днях и нормально сложившихся остатков товаров отгруженных, срок оплаты которых не наступил:

Сп = (Стп кв / 90) х Н,

где Сп — производственная себестоимость остатков нереализованной продукции на конец планируемого периода; Стп кв — производственная себестоимость товарной продукции за квартал; Н — норма запаса в днях.

Планирование затрат может осуществляться разными методами — нормативным, расчетно-аналитическим, факторным и др. При планировании переменных и постоянных затрат применяют: а) эмпирические (средние) нормы расхода ресурсов на единицу продукции; б) фактические данные по себестоимости за истекший период или расчетные.

Факторный метод дополняет нормативный и расчетно-аналитический методы, поскольку призван выделять существенные факторы, влияющие на себестоимость продукции.

Для определения минимального объема выпуска продукции, ниже которого производство становится нерентабельным, используют показатель порога рентабельности, или точки критического объема продаж. При этом, изменяя соотношение между постоянными и переменными затратами в пределах возможностей предприятия, можно решить вопрос оптимизации величины прибыли.

Доходы предприятия, их классификация

В бухгалтерском учете доходами организации (предприятия) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Следовательно, под доходами организации (предприятия) следует понимать поступления денежных средств и иного имущества, которые становятся собственностью организации (предприятия). Они не связаны с увеличением имущества за счет вкладов участников или собственников предприятия.

Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются:

- на доходы от обычных видов деятельности (выручка от продаж);

- прочие доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

Доходы, отличные от доходов по обычным вицам деятельности, считаются прочими поступлениями. К прочим доходам относятся:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, когда это не является предметом деятельности организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежным средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организацией, а также проценты за пользование банком денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные к получению);

- активы, полученные безвозмездно, в том числе по договору дарения;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы списанной кредиторской и депонентской задолженности, по которым истек срок исковой давности, и др.

К прочим доходам относятся также поступления по страховому возмещению, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Особое значение имеет направление деятельности организации. По этому признаку доходы классифицируются:

- на доходы от основной деятельности — это выручка от реализации продукции (работ, услуг);

- доходы от инвестиционной деятельности — доходы, полученные от продажи внеоборотных активов, реализации ценных бумаг;

- доходы от финансовой деятельности — это доходы, полученные от размещения среди инвесторов облигаций и акций предприятия, и т.п.

В международной практике под выручкой понимают поступление или иное увеличение активов предприятия, которое происходит в результате его основной или главной деятельности.

Выручка от продаж служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене соответствует рыночному спросу. От своевременности поступления выручки зависят устойчивость финансового положения организации, размер ее прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками.

За счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов за сырье, материалы, комплектующие, в связи с чем организация вынуждена выплачивать штрафы, а это в конечном итоге обусловливает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства смежных предприятий. Поступление денежной выручки на счета предприятий имеет не меньшее значение и для государственного бюджета, так как она является источником уплаты всех налоговых платежей.

Выручку от продаж определяют исходя из объема реализации продукции, товаров, работ, услуг и продажных цен (тарифов). Выручка брутто включает налог на добавленную стоимость, акцизы, экспортные таможенные пошлины. Для финансовых расчетов применяют выручку нетто. Основные направления использования выручки нетто представлены на рис. 5.2.

Рис. 5.2. Основные направления использования выручки предприятия

Выручка зависит от спроса и цен, а на ценовую политику влияют многие факторы В первую очередь это общеэкономические факторы, а именно уровень инфляции, процентные ставки, уровень цен на товарных рынках, налоговые ставки, конкуренция и др. На спрос влияют качество продукции, ее ассортимент, ритмичность выпуска, уровень отпускных цен и др.

Особую роль играют факторы в сфере обращения (коммерческие факторы), которые связаны с рекламой, развитием дилерской сети, оптимальным использованием посреднических фирм и т.д. Многое зависит от деятельности контрагентов, материально-технического снабжения, схем расчетов с покупателями.

Одним из наиболее существенных факторов, влияющих на формирование доходов, а следовательно, и прибыли предприятия является уровень применяемых в экономике цен. Цена есть основа распределительного процесса, поскольку в ней отражены основные элементы стоимости, через цены реализуются конечные цели предпринимательской деятельности, определяется ее эффективность. Цены обеспечивают конкретному предприятию запланированную прибыль, во многом обусловливают степень конкурентоспособности производимой им продукции, уровень спроса на нее.

Между тем сам уровень цен зависит от целей организации, которых она хочет достичь с помощью данного товара в краткосрочной или долгосрочной перспективе. Такими целями организации могут бьпь:

- овладение определенной долей рынка;

- завоевание лидерства на рынке;

- получение запланированной прибыли;

- выживание и т.п.

Известно, что максимальная цена определяется спросом на товар, минимальная — издержками, связанными с производством и реализацией данного товара. Известны также случаи, когда товары, как правило относящиеся к новой продукции, продавались на этапе завоевания рынка ниже совокупных издержек с целью формирования спроса.

Планирование выручки от реализации (объемов продаж)

Планирование выручки от реализации базируется на всестороннем изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т.е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции в изменении спроса. Затем проверяется наличие конкурентов, определяется доля рынка, которую предприятие способно захватить и получить максимальную сумму реализации. Безусловно, фактор емкости освоенного рынка, а также потенциального рынка продаж в условиях жесткой конкурентной борьбы является определяющим. В итоге прогнозируется объем продаж.

При планировании выручки от продаж финансовые отделы (департаменты) предприятий действуют в тесном контакте с отделами (департаментами) маркетинга и вместе с ними несут совокупную ответственность за результаты сбыта.

Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия, позволяющих выпустить такой объем продукции, который востребован рынком.

Обоснованное прогнозирование объемов продаж продукции и поступлений доходов имеет особую важность в финансовом планировании, поскольку от него зависит уровень финансовых результатов деятельности, реальность стратегических и тактических решений по развитию бизнеса.

По сути, планирование объемов продаж и связанных с этим денежных поступлений является исходной точкой финансового планирования, его самой ответственной и наиболее сложной задачей. Решение этой задачи обусловлено необходимостью учета множества внешних и внутренних факторов, которые в той или иной степени влияют на объем реализации продукции предприятия.

Расчет объемов продаж целесообразно начинать с наихудшего сценария развития бизнеса (варианта), когда возможны потеря части рынка из-за конкурентов, появление на рынке нового, более качественного продукта, недопоставки сырья, материалов, рост цен на топливо и т.п.

Следующий вариант расчета должен быть сориентирован на максимальный объем продаж в условиях расширения рынка сбыта, устранения конкурентов, повышения качества продукции и т.п.

Следующим вариантом расчета является такой сценарий развития событий, который дает наиболее вероятный объем продаж Данный вариант требует максимально объективной оценки как собственных возможностей предприятия, так и рыночного спроса.

Поскольку не вся произведенная в том или ином периоде товарная продукция (ТП) реализуется, при планировании выручки от реализации учитываются также объемы переходящих остатков на начало (О1) и конец (О2) планового периода, в результате чего планируемый объем продаж (Вп) рассчитывается по следующей формуле:

Вп = О1 + ТП - О2.

К основным методам планирования выручки относят метод прямого счета, расчетный метод, метод, основанный на использовании порога рентабельности, и др.

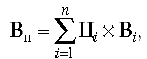

Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются:

где Вп — выручка от продаж в планируемом периоде; Цi — цена единицы i-го вида продукции; n — всего видов продукции; Вi — объем реализации i-го вида продукции в натуральном выражении.

Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указано количество поставляемой продукции и цена ее реализации.

Рассмотрим, как рассчитывается выручка методом прямого счета (табл. 5.3).

Таблица 5.3

| Наименование изделий | Остатки на начало года, ед. | План выпуска, ед. | Остатки на конец года, ед. | Объем реализации, ед. | Стоимость в отпускных ценах | |

|---|---|---|---|---|---|---|

| единицы продукции, руб. | всего объема реализации, руб. [гр. 5 х гр. 6] | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А | 4000 | 100000 | 3000 | 101 000 | 100 | 10100 000 |

| В | 6000 | 250000 | 4000 | 252 000 | 120 | 30 240 000 |

| С | 3000 | 300000 | 2000 | 301 000 | 250 | 75 250 000 |

| Итого | 115590000 | |||||

При использовании расчетного метода плановая величина выручки от реализации (ВРпл) определяется исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде (ТПпл). При этом расчет плановой величины выручки от реализации зависит от метода учета выручки.

Так, величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле:

ВРпл = ТПпл + ΔО1 + ΔО2,

где ΔО1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах; ΔО2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах.

Величина выручки от реализации продукции по методу оплаты может быть определена по формуле

ВРпл = ТПпл + ΔО1 + ΔО2 + ΔО3,

где ΔО3 — изменение остатков товаров отгруженных, не оплаченных в срок покупателями (дебиторская задолженность), на конец планируемого периода по сравнению с началом в отпускных ценах.

При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: а) готовая продукция на складе; б) товары отгруженные, срок оплаты которых не наступил; в) товары отгруженные, но не оплаченные в срок.

В составе остатков продукции на конец планируемого периода учитывают только: а) готовую продукцию на складе; б) товары отгруженные, срок оплаты которых не наступил.

Остатки готовой продукции на начало планируемого периода (планового года) оценивают по отпускным ценам Для этого применяют коэффициент пересчета. Он равен отношению стоимости продукции в отпускных ценах к тому же объему продукции по производственной себестоимости.

Рассмотрим пример. Стоимость товарной продукции, выпущенной в IV кв. отчетного года, в отпускных ценах составила 8500 тыс. руб., по производственной себестоимости — 7700 тыс. руб. Выпуск товарной продукции в IV кв. планируемого года в отпускных ценах предприятия составляет 8100 тыс. руб., норма запаса готовой продукции на складе и в отгрузке — 10 дней. Производственная себестоимость входных остатков готовой продукции в планируемом году составит 800 тыс. руб. Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 45 000 тыс. руб. Необходимо рассчитать планируемый объем выручки от продаж на следующий год в отпускных ценах предприятия.

Сначала определим, чему равен коэффициент пересчета:

Квх = 8500/7700=1,1.

Отсюда стоимость остатков готовой продукции в отпускных ценах в планируемом году составит 880 тыс. руб. (800 х 1,1).

В IV кв. планового года выпуск товарной продукции в отпускных ценах предусмотрен в сумме 8100 тыс. руб. Следовательно, однодневный ее выпуск составит 90 тыс. руб. (8100/90), а стоимость остатков в отпускных ценах с учетом нормы запаса составит 900 тыс. руб. (8100/90 х 10).

Зная планируемый объем выпуска товарной продукции в отпускных ценах, можно рассчитать планируемый объем продаж на следующий год ВРпл:

ВРпл = 880 + 45000 - 900 = 44980 тыс. руб.

На основе метода, основанного на использовании порога рентабельности, рассчитывается минимальный объем реализации Qmin, покрывающий затраты на производство и реализацию, т.е. точка безубыточности, причем как в единицах продукции (натуральном выражении), так и в стоимостном (денежном) выражении. Формулы расчета соответственно следующие:

Qmin = F / (P-v); Qmin = F / (D/N) = F / (1-d);

где F — постоянные затраты, необходимые для деятельности предприятия; Р — цена единицы продукции; v — величина переменных затрат на единицу продукции; D — маржинальный доход на весь выпуск (разность между выручкой и суммой переменных затрат); N — выручка от реализации продукции; d — доля переменных затрат в базовой выручке.

Рассмотрим пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1 млн руб., цена единицы продукции — 20 тыс. руб. Плановый размер переменных затрат на единицу продукции равен 10 тыс. руб. Необходимо определить безубыточный объем реализации продукции в натуральном выражении.

Подставим данные в формулу, приведенную выше:

Qmin = 1 000 000/ (20 000 - 10 000) = 100 ед.

Зная плановые затраты на единицу продукции, заданный уровень рентабельности продукции, учитывая результаты маркетинговых исследований по рекомендуемой номенклатуре и прогнозируемой цене продукции, можно определить плановый размер выручки по всем видам продукции. В итоге получим планируемый объем продаж, обеспечивающий не только безубыточную, но и рентабельную деятельность организации (предприятия).

Экономическая сущность, функции и виды прибыли предприятия

Прибыль — экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования и дальнейшего развития. При этом прибыль — это положительный результат деятельности предприятия. Отрицательный результат его деятельности называется убытком.

Экономическое содержание прибыли проявляется в выполняемых функциях, среди которых можно выделить следующие.

Прибыль характеризует экономический эффект, полученный в результате деятельности организации, т.е. является измерителем (мерой) эффективности общественного производства. По прибыли определяется рентабельность использования собственных и заемных средств, основных фондов, всего авансированного капитала и т.п. Тем самым прибыль и рентабельность являются основными индикаторами эффективности финансово-хозяйственной деятельности предприятия. Обратим внимание, что прибыль есть абсолютный показатель, отражающий в чистом виде величину эффекта (результата) деятельности предприятия, тогда как рентабельность — относительный показатель, отражающий эффективность его деятельности. Тем не менее в известном смысле можно говорить о прибыли в системе показателей эффективности деятельности предприятия.

Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы. При этом в отличие от других внутренних источников формирования финансовых ресурсов организации прибыль является постоянно воспроизводимым источником и ее воспроизводство в успешных условиях хозяйствования осуществляется на расширенной основе.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, для реализации государственных инвестиционных, производственных, научно-технических и других программ. Социальная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности организации, направленной на финансирование социальной сферы, оказание материальной помощи отдельным категориям граждан. Кроме всего прочего, прибыль служит источником материального стимулирования работников предприятий, так как именно за счет прибыли предприятием может производиться:

- премирование персонала сверх размеров выплат, предусмотренных законодательством по системам текущего премирования;

- выплата материальной помощи;

- оплата дополнительных отпусков сверх норм, предусмотренных законодательством;

- выплата надбавок к пенсиям, единовременной помощи пенсионерам предприятия;

- предоставление бесплатного питания работникам или компенсация удорожания питания;

- оплата жилья, путевок на лечение и отдых работников и их детей и другие вицы материальной помощи.

Прибыль есть особый систематически воспроизводимый ресурс организации, конечная цель осуществления бизнеса, основной внутренний источник развития и роста рыночной стоимости предприятия; индикатор его кредитоспособности и конкурентоспособности, гарантия выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Поддержание необходимого уровня прибыльности — объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности бизнеса.

Главная цель управления прибылью — максимизация благосостояния собственников в текущем периоде и в перспективе. Это означает:

- получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

- обеспечение оптимальной пропорции между уровнем формируемой прибыли и допустимым уровнем риска;

- обеспечение выплаты дохода на инвестированный собственниками капитал;

- получение достаточного объема инвестиционных ресурсов, сформированных за счет прибыли, в соответствии с задачами развития бизнеса;

- обеспечение роста рыночной стоимости организации и эффективности программ участия персонала в распределении прибыли.

В настоящее время в бухгалтерском учете выделены следующие виды прибыли.

Валовая прибыль — это разность между нетто-выручкой от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. В себестоимость продажи при определении валовой прибыли включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовая прибыль есть валовой доход предприятия, свидетельствующий об эффективности собственного производства (строительства, торговли т.п.).

Прибыль (убыток) от продаж: — это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов, т.е. это финансовый результат от основной деятельности предприятия. Тем самым прибыль от продаж свидетельствует об эффективности основной деятельности предприятия, т.е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) — это прибыль от продаж, увеличенная на суммы прочих доходов за вычетом соответствующих расходов. Показатель прибыли (убытка) до налогообложения — это финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это конечный финансовый результат организации, выявленный за отчетный период, за вычетом причитающихся за счет бухгалтерской прибыли установленных в соответствии с законодательством налогов и иных аналогичных обязательств. Это та часть прибыли, которая предназначена исключительно для использования на цели, определяемые самой организацией. Она является единственным источником для выплаты дивидендов в акционерных обществах, а также распределения доходов между участниками обществ с ограниченной ответственностью пропорционально их долям в уставном капитале. Кроме того, в соответствии с учредительными документами часть чистой прибыли направляется на формирование резервного фонда, капитализацию прибыли, а в акционерных обществах — и на формирование специального фонда средств для выплаты дивидендов по привилегированным акциям

Если из величины чистой прибыли вычесть величину распределенной прибыли, то получим нераспределенную прибыль отчетного периода.

Смысл данного показателя заключается в аккумулировании невыплаченной в форме дивидендов (доходов), или нераспределенной, прибыли, которая остается в обороте у организации в качестве внутреннего источника финансирования долгосрочного характера, т.е. это, по сути, реинвестированная прибыль.

В итоге отметим, что обособление тех или иных видов прибыли осуществляется исходя из интересов лиц, имеющих отношение к предприятию, организации. Это прежде всего собственники предприятия, его работники, представленные управленческим персоналом, государство в лице налоговых органов, прочие лица (действующие и потенциальные контрагенты, поставщики материальных и финансовых ресурсов, банки).

Так, для собственников основным показателем является чистая прибыль. Для физических и юридических лиц, ссужающих деньги предприятию на долгосрочной основе и получающих долю в виде процентов по ссудам и займам, наибольший интерес представляет прибыль до вычета процентов и налогов (операционная прибыль). С позиций интересов государства основной финансовый показатель — прибыль до вычета налогов и обязательных платежей (прибыль до налогообложения).