Содержание и принципы организации финансов предприятий

Сущность финансов предприятий и их роль в финансовой системе страны

Основу системы финансов России, как было отмечено ранее, составляют финансы организаций (предприятий), поскольку именно здесь формируется преобладающая часть финансовых ресурсов. В институциональном плане основу сферы финансов предприятий составляют финансы хозяйствующих субъектов (юридических лиц). Согласно ст. 48 Гражданского кодекса РФ (далее — ГК РФ) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает этим имуществом по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Помимо перечисленных признаков юридическое лицо обязано иметь самостоятельный баланс или смету.

Исходную теоретическую основу финансов организаций (предприятий) в значительной мере определяет само понятие предприятия как самостоятельного хозяйствующего субъекта, обладающего правами юридического лица, производящего продукцию, товары и услуги, выполняющего работы и занимающегося различными видами экономической деятельности, целью которой является обеспечение общественных потребностей и на этой основе извлечение прибыли и приращение капитала.

Попутно заметим, что в ГК РФ термин «предприятие» употребляется в двух значениях. Во-первых, он используется в гражданском законодательстве для обозначения некоторых видов юридических лиц (субъектов права). Имеются в виду государственные и муниципальные предприятия. Во-вторых, термином «предприятие» обозначается имущественный комплекс, который в ст. 132 ГК РФ рассматривается как объект права.

Как объект гражданского оборота предприятие представляет собой имущественный комплекс, в состав которого входит не только недвижимое (земельные участки, здания, сооружения и т.п.), но и движимое имущество (оборудование, инвентарь, сырье, готовая продукция), а также обязательственные права, требования, долги и некоторые исключительные права (на фирменное наименование, товарный знак, изобретение, промышленный образец и др.). При этом предприятием признается только такой имущественный комплекс, который используется для осуществления предпринимательской деятельности.

Под финансами предприятий следует понимать относительно самостоятельную сферу системы финансов страны (государства), охватывающую круг экономических отношений, связанных с формированием, распределением и использованием финансовых ресурсов предприятий на основе управления их денежными потоками.

Как показывает мировой опыт, в реальной экономике особую роль играют коммерческие организации (предприятия), т.е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации (предприятия) обслуживают сферу материального производства, где создается валовой национальный продукт и национальный доход — источник финансовых ресурсов для других звеньев системы финансов — государственных бюджетов (внебюджетных фондов) различных уровней, бюджетов домашних хозяйств (физических лиц), бюджетов других юридических лиц.

На предприятиях сферы материального производства происходит первичное распределение созданного совокупного общественного продукта (с + v + т) на фонд возмещения израсходованных средств производства (с), фонд выплачиваемой работникам заработной платы (v) и прибавочный продукт (т).

Тем самым обеспечивается общественное значение (роль) финансов организаций (предприятий), которое проявляется в следующем:

а) финансовые ресурсы, концентрируемые государством и используемые им для финансирования различных общественных потребностей, в основном формируются за счет финансов организаций (предприятий);

б) финансы организаций формируют финансовый базис обеспечения непрерывности производственного процесса, направленного на удовлетворение спроса на товары и услуги;

в) с помощью финансов организаций децентрализованно реализуются задачи социального развития общества за счет формирования ресурсов на нужды потребления;

г) с помощью финансов предприятий осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление;

д) финансы организаций используются для регулирования отраслевых пропорций в рыночной экономике;

е) финансы организаций позволяют использовать денежные накопления домашних хозяйств путем предоставления им возможностей инвестировать их в доходные финансовые инструменты, эмитируемые отдельными из них.

Роль финансов в деятельности самих предприятий проявляется в том, что с их помощью осуществляются:

- обслуживание индивидуального кругооборота фондов, т.е. смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации товаров, продукции, работ, услуг);

- распределение выручки от реализации в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли;

- перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие;

- использование прибыли, остающейся в распоряжении предприятия (чистой прибыли), на формирование фондов потребления, накопления, резервного фонда, выплату дивидендов, покрытие убытков предыдущих и отчетного периодов, благотворительность;

- контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т.е. за состоянием ликвидности, платежеспособности, финансовой независимости предприятия от внешних источников финансирования.

Принципы организации финансов предприятий. Современная организация финансов организации (предприятия) строится на соблюдении следующих принципов: хозяйственной самостоятельности; самоокупаемости и самофинансирования; материальной ответственности; заинтересованности в результатах деятельности; плановости; обеспечения финансовых резервов; гибкости и маневренности; осуществления контроля финансово-хозяйственной деятельности.

Принцип хозяйственной самостоятельности предполагает, что независимо от организационно-правовой формы предприятие самостоятельно определяет свою экономическую деятельность, источники финансирования, направления вложений денежных средств для извлечения прибыли. Права организаций в современных условиях в области коммерческой и инвестиционной деятельности значительно расширены. Так, предприятия самостоятельно осуществляют планирование своей деятельности, определяют объемы производства, номенклатуру выпускаемой продукции (реализуемых услуг), свои расходы, источники финансирования, размер и структуру активов, пассивов и самостоятельно устанавливают цены реализуемой продукции и др.

Принцип самоокупаемости и самофинансирования имеет двойственный характер. Самоокупаемость предполагает, что средства, обеспечивающие функционирование предприятия, должны окупиться, т.е. покрыть понесенные затраты и обеспечить доход, соответствующий минимальному уровню рентабельности. Самофинансирование означает преобладание собственных средств для окупаемости затрат на производство и реализацию продукции, а также для осуществления воспроизводства основных фондов и оборотных средств (т.е. развитие производства).

В условиях рыночной экономики определенная часть финансовых отношений предприятий регламентируется государством, так что говорить о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов нельзя. Это, к примеру, величина и порядок формирования уставного и резервного капитала для предприятий различных организационно-правовых форм, порядок размещения и выкупа акций, приватизация, ликвидация, банкротство, некоторые нормативы формирования и распределения финансовых ресурсов (амортизационных отчисления, объекты и ставки налогообложения и др.).

В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Так, в ряде отраслей народного хозяйства выпускается необходимая потребителю продукция, которая не может обеспечить достаточную рентабельность предприятия. К ним относятся предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают дополнительные средства из бюджета на различных условиях.

Принцип материальной ответственности означает наличие определенной системы ответственности предприятий за ведение и результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных организаций (предприятий), их руководителей и работников в зависимости от организационно-правовой формы. При этом формы материальной ответственности могут быть различными, но основными являются индивидуальная и коллективная.

Индивидуальная материальная ответственность предполагает заключение договора конкретного материально ответственного лица с руководством предприятия, согласно которому это лицо несет ответственность за любую недостачу товарно-материальных ценностей. Перечень материально ответственных лиц определяется самим предприятием.

Для руководителей организаций принцип материальной ответственности реализуется через систему штрафов в случаях нарушения организацией налогового законодательства.

К отдельным работникам организации (предприятия) применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения дисциплины труда по соответствующим основаниям.

Коллективная материальная ответственность предполагает уже ответственность не конкретного лица, а коллектива (бригада, цех, предприятие в целом).

Каждое предприятие несет ответственность за выполнение договоров на поставку продукции, кредитных договоров, своевременность платежей в бюджет, взносов в государственные внебюджетные фонды; их нарушение приводит к уплате пеней, штрафов, неустоек и др.

Объективная необходимость принципа заинтересованности в результатах деятельности (финансового стимулирования) предопределена основной целью предпринимательской деятельности — получением прибыли. Заинтересованность в результатах хозяйственной деятельности присуща коллективам предприятий и организаций, отдельным работникам, акционерам и государству в целом.

Реализация этого принципа должна быть обеспечена за счет достойной оплаты труда из фонда оплаты труда и части прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также путем выплаты дивидендов акционерам, процентов держателям облигаций.

Для организации (предприятия) в целом этот принцип реализуется через стимулирование его инвестиционной деятельности, проведение оптимальной налоговой политики государства. Интересы государства при этом обеспечиваются посредством увеличения поступлений в бюджеты различных уровней соответствующих сумм налоговых платежей.

На предприятиях применяется система финансового планирования, т.е. реализуется принцип плановости. Необходимость финансового планирования обусловлена тем, что в условиях рынка организация (предприятие) может существовать только при стабильном получении прибыли, что, в свою очередь, предполагает планирование самой возможности ее получения и подтверждение этой возможности с помощью различных плановых ориентиров и показателей. Наиболее полно данный принцип реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля.

Принцип обеспечения финансовых резервов связан с необходимостью их формирования для обеспечения непрерывности предпринимательской деятельности, которая всегда сопряжена с риском вследствие возможных колебаний рыночной конъюнктуры.

Финансовые резервы могут формироваться предприятиями всех организационно-правовых форм. Резервные фонды могут создаваться в соответствии с учредительными документами. Предприятия имеют право создавать и иные резервы Следует отметить, что денежные средства, направляемые в резервные фонды, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости легко могли быть превращены в наличный капитал.

Реализация принципа гибкости (маневрирования) состоит в возможности маневра в случае отклонения фактических показателей от плановых.

Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться, т.е. реализуется принцип финансового контроля. Системы контроля могут быть поострены по-разному; практика показывает, что финансовый контроль является наиболее эффективным и действенным

Реализация данного принципа на уровне предприятия предусматривает осуществление внутрифирменного финансового контроля на основе внутреннего анализа и аудита, контрольных проверок по поручению руководства организации. При этом внутренний анализ и аудит должны проводиться непрерывно и охватывать все участки финансово-хозяйственной деятельности предприятия, носить предметный характер и быть результативными. Именно поэтому на крупных предприятиях финансовая служба (финансовый департамент) часто включает в себя подразделения (отделы) финансового анализа и контроля, внутреннего аудита.

Формирование и использование финансовых ресурсов предприятий

Под финансовыми ресурсами предприятий следует понимать совокупность собственных денежных доходов, накоплений и капитала, а также внешних поступлений денежных средств, аккумулируемых предприятиями для формирования необходимых им активов в целях осуществления всех видов деятельности.

В ходе образования и использования финансовых ресурсов предприятия возникают финансовые отношения. Они сопровождают процессы кругооборота средств по всем видам деятельности компаний (текущей, операционной или производственной, инвестиционной, финансовой и пр.). Способы финансирования разнообразны; например, можно назвать:

- самофинансирование;

- финансирование через механизмы рынка капитала;

- банковское кредитование;

- бюджетное финансирование;

- взаимное финансирование хозяйствующих субъектов.

В последние годы широко используются такие формы финансирования деятельности организаций, как финансовый лизинг, факторинг и т.п.

Самофинансирование представляет собой финансирование деятельности организации главным образом за счет генерируемой прибыли. При этом полученная предприятием прибыль может использоваться следующим образом

- полностью изыматься в отчетном году с целью ее потребления или инвестирования;

- реинвестироваться в полном объеме в развитие организации;

- путем комбинации указанных вариантов, что предполагает распределение полученного чистого дохода на две части: реинвестированная прибыль и дивиденды.

Несмотря на всю привлекательность данного способа мобилизации финансовых ресурсов, ни одно предприятие не ограничивается лишь самофинансированием, а прибегает к привлечению дополнительных средств из других источников, наиболее значимый из которых — рынок капитала.

Существуют два основных варианта мобилизации ресурсов на рынке капитала: долевое и долговое финансирование. В первом случае компания выходит на рынок со своими акциями, т.е. получает средства от дополнительной продажи акций либо за счет дополнительных вкладов уже существующих собственников. Во втором случае компания выпускает и продает на рынке срочные долговые ценные бумаги (облигации), которые дают право их держателям на получение текущего дохода и возврат вложенного капитала в соответствии с условиями, определенными при организации данного облигационного займа.

Рассмотренные методы (способы) финансирования не свободны от недостатков. Так, первому из них свойственна ограниченность привлекаемых ресурсов, второму — сложность в реализации, недоступность для большого количества предприятий малого и среднего бизнеса.

Недостатки указанных способов преодолеваются посредством использования метода банковского кредитования, которое выглядит весьма привлекательным Дело в том, что получение банковского кредита принципиально не зависит от размеров производства заемщика, устойчивости и регулярности получения прибыли, обращаемости акций на рынке капитала, как это имеет место при мобилизации финансовых ресурсов на финансовых рынках.

Объемы привлекаемого капитала с использованием механизма банковского кредитования теоретически могут быть достаточно большими, получить кредит можно в минимальные сроки, да и затраты на привлечение данного источника финансирования значительно ниже по сравнению с затратами, которые несет компания в результате эмиссионной деятельности.

Главная проблема в современных условиях состоит не столько в получении краткосрочных кредитов для финансирования текущей деятельности предприятий, сколько в возможности получения инвестиционных кредитов, носящих, как правило, долгосрочный характер. Для предприятий малого бизнеса чрезвычайно важно и проблематично, к примеру, получение так называемых кредитов «старт-ап», направленных на финансирование становления бизнеса.

Бюджетное финансирование предполагает использование различных его разновидностей (способов): государственные гарантии (гарантии субъектов РФ); бюджетные кредиты; субсидии; изменение срока уплаты налогов и сборов. Однако в последнее время в силу ряда объективных причин доступ к этому источнику постоянно сужается.

Взаимное финансирование хозяйствующих субъектов возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Принципиальное отличие данного метода финансирования от предыдущих заключается в том, что он является составной частью системы финансирования текущей деятельности предприятия, тогда как другие методы (кроме краткосрочного банковского кредита) используются для финансирования развития предприятия, т.е. имеют стратегическую направленность.

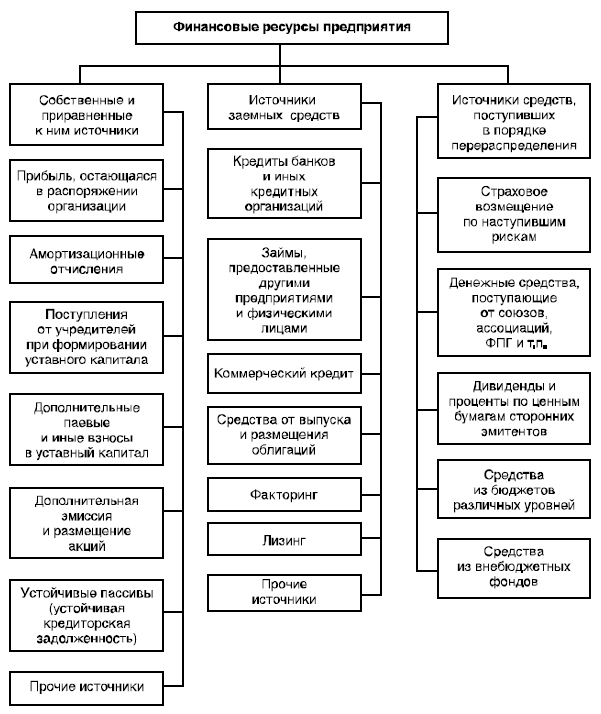

Рис. 4.1. Состав финансовых ресурсов, формируемых на предприятии

По источникам формирования финансовые ресурсы подразделяются на три группы (рис. 4.1):

- финансовые ресурсы, сформированные за счет собственных и приравненных к ним средств (прибыль от основной деятельности, реализации выбывшего имущества, внереализационных операций, амортизационные отчисления, поступления от учредителей при формировании уставного капитала, дополнительные паевые и иные взносы, устойчивые пассивы и др.);

- финансовые ресурсы, сформированные за счет заемных средств (средства от выпуска и продажи облигаций, кредиты банков и займы юридических и физических лиц, факторинг, финансовый лизинг и др.);

- финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные средства и т.п.).

В свою очередь, собственные финансовые ресурсы формируются за счет внутренних и внешних источников. В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении предприятия, которая распределяется решением учредительного (руководящего) органа на цели потребления и накопления.

Важную роль в составе собственных внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

Среди внешних источников собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии акций, посредством которой происходит увеличение акционерного капитала предприятия, а также привлечение дополнительных целевых средств (паевых взносов) (рис. 4.2).

Рис. 4.2. Состав собственных финансовых ресурсов предприятий

В составе внешних собственных финансовых ресурсов следует выделитъ и некоторые фонды предприятий, которые раньше в России относились к устойчивым пассивам (в мировой практике аналогичные фонды называются счетами начислений). Устойчивые пассивы — это привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Эти средства используются в качестве источника формирования оборотных средств организаций.

Вообще привлеченные средства — это средства, не принадлежащие предприятию, но в отличие от заемных не оформляемые специальными кредитными соглашениями и используемые, как правило, безвозмездно. По существу, это устойчивая кредиторская задолженность: переходящая задолженность по заработной плате и отчислениям во внебюджетные фонды; задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность перед бюджетом по налогам и т.п. Образование данных фондов вызвано тем, что между моментом поступления денежных средств, предназначенных для вышеперечисленных выплат, и фиксированным (либо договором, либо законом) днем выплаты имеется определенное количество дней, в течение которых указанные средства уже находятся в обороте организации, но не расходуются по своему назначению.

В условиях рыночной экономики производственно-хозяйственная деятельность предприятия невозможна без использования заемных средств. Привлечение заемных средств в оборот предприятия при условии их эффективного использования позволяет ему увеличивать объемы совершаемых хозяйственных операций, наращивать доходы, повышать рентабельность собственного капитала, поскольку в нормальных условиях заемные средства являются более дешевым источником по сравнению с собственными финансовыми ресурсами. Кроме того, привлечение заемных средств позволяет собственникам и финансовым менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т.е. расширить инвестиционные возможности предприятия.

Однако в ситуации, когда размер затрат по обслуживанию долга превышает дополнительные доходы от использования заемных средств, неизбежно ухудшение финансовой ситуации на предприятии.

К средствам, поступающим в порядке перераспределения, как уже отмечено, относятся страховое возмещение по наступившим рискам, средства, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других эмитентов. Что же касается бюджетных средств, то они могут использоваться как на возвратной, так и на безвозвратной основе. Как правило, они выделяются из бюджетов различных уровней под финансирование государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной финансовой государственной поддержки организации, продукция которых имеет народнохозяйственное значение.

Организация управления финансами на предприятии. Функции финансового менеджера

Финансовая работа на предприятии — это управленческая деятельность, направленная на своевременное и полное обеспечение предприятия финансовыми ресурсами, их эффективное использование в целях расширенного воспроизводства и выполнения всех его финансовых обязательств перед другими организациями.

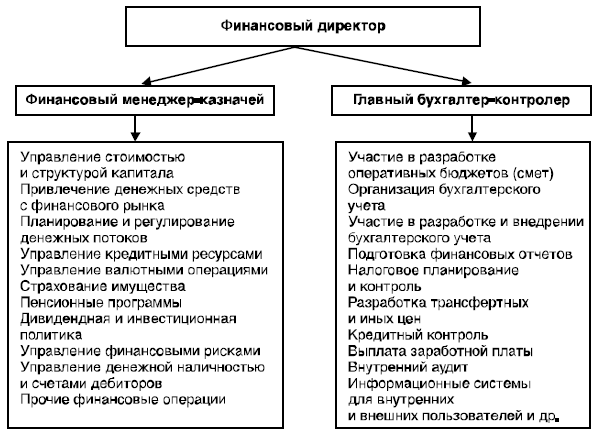

Управление финансами зависит от многих факторов: форм собственности; организационно-правового статуса; отраслевых и технологических особенностей; характера производимой продукции (работ, оказываемых услуг); размеров (масштабов) бизнеса и др. Управление финансами промышленных зарубежных корпораций может быть структурировано так, как показано на рис. 4.3.

Рис. 4.3. Функции управления финансами западной промышленной корпорации

Основные функции финансового менеджера реализуются в процессе формирования и использования финансовых ресурсов и заключаются в следующем:

- финансовый анализ и планирование (прогнозирование) — формулирование общей финансовой стратегии, составление стратегических и тактических финансовых планов, участие в подготовке бизнес-планов, формирование инвестиционной, ценовой, кредитной, дивидендной и прочей политики, финансовый анализ для облегчения принятия управленческих решений, финансовый контроль;

- управление источниками финансирования — формирование внутренних и внешних, краткосрочных и долгосрочных источников финансирования организации, анализ условий их формирования, определение цены, оценка целесообразности привлечения заемных и использования собственных средств, расчет цены капитала, формирование оптимальной структуры капитала организации (предприятия);

- управление инвестиционной деятельностью — обоснование вариантов вложений капитала организации, анализ эффективности инвестиционной деятельности, оценка финансового риска, проведение операций с ценными бумагами, управление инвестиционным портфелем;

- управление текущей деятельностью (оборотным капиталом и денежными средствами) — определение потребности в оборотных средствах и рационализация структуры оборотных средств; управление дебиторско-кредиторской задолженностью, управление запасами, финансирование текущей деятельности и организация денежных потоков в целях обеспечения платежеспособности организации (предприятия), своевременности платежей по обязательствам организации (предприятия) в бюджет, банкам, поставщикам, собственным работникам;

- организация взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами по поводу наличных и безналичных расчетов, получения наличных денежных средств, кредитов, покупки-продажи ценных бумаг, уплаты неустоек, начисления пеней и т.п.

Финансовый менеджер любой организации (предприятия) — это высококвалифицированный специалист, обладающий знаниями в области экономики, финансов и бухгалтерского учета, денежного обращения и кредита, банковского, страхового дела, ценообразования, налогового законодательства, биржевой деятельности. Финансовый менеджер должен обладать особыми качествами, необходимыми для принятия решений; среди них выделим следующие:

- концептуальные способности (чувство связи между фирмой и предпринимательской средой);

- умение видеть главные направления, создающие благоприятные возможности или угрозы для организации (предприятия);

- умение прогнозировать спрос на финансовом рынке.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности.

В зависимости от объема и сложности решаемых задач выделяют финансовое управление (департамент) — на крупных предприятиях, финансовый отдел или службу с финансовым директором (менеджером) и главным бухгалтером — на средних предприятиях. С ростом объемов бизнеса появляется необходимость управления затратами, бюджетирования и управленческого учета. Наряду с этим возникает потребность в финансовом планировании, в работе с дебиторской задолженностью, в формировании кредитной политики.

Для работы в финансовой службе крупной организации привлекаются как финансовые менеджеры широкого профиля (для общего руководства финансовой деятельностью), так и функциональные финансовые менеджеры (для осуществления специализированных функций управления в одной из сфер финансовой деятельности — менеджер по управлению инвестициями, антикризисный менеджер, риск-менеджер и т.п.).