Финансы и финансовая система

Финансы и функции финансовой системы

Понятие финансов произошло от таких латинских слов, как Finare, Finatio, Finantion, которые в Средние века означали обязательную уплату любой денежной суммы. Они созвучны другим словам, в том числе fien (хитрый), finder (изобретательный).

Терминология финансов комплексно не раскрыта в нормативных документах, а в области финансового права и юридической литературе регламентированы отдельные направления финансовых отношений, характерные для конкретных сфер, например публичных финансов, финансового рынка, финансов предприятия, финансов населения. Среди основных нормативных документов, раскрывающих финансовые отношения, следует выделить методологическое значение Гражданского, Бюджетного, Налогового, Трудового и Семейного кодексов.

Категорию «финансы» - рассматривают с разных позиций, в различных трактовках. Многие авторы считают, что финансы выражают экономические отношения, возникающие в связи с образованием, распределением и использованием фондов денежных средств. Фонды могут быть централизованными и децентрализованными. В широком смысле финансы охватывают сферу государственных «публичных», территориальных финансов, финансов организаций, населения, кредитную систему, финансовый рынок, международные финансовые отношения. В узком смысле финансы отражают непосредственные денежные отношения при формировании и использовании фондов, необходимых для решения задач управления государством, его территориальными органами, в том числе субъектами Федерации. В основном это бюджетные фонды денежных средств. Кроме бюджетного уровня в финансовую систему необходимо включить широкий круг юридических и физических лиц.

Таким образом, финансы — это комплексная система, которая включает составляющие блоки (табл. 1.1). Они раскрывают различные уровни и сферы финансовых отношений, в процессе которых образуются и используются фонды денежных средств и финансовые инструменты. В структуре финансовой системы обычно выделяют три бюджетных уровня. На первом уровне выступают общегосударственные, на втором — региональные, а на третьем — муниципальные финансы Кроме бюджетных уровней управления финансами выделяют финансы хозяйствующих субъектов, фирм (предприятий, организаций, корпораций) и домохозяйств, которые формируют материальную основу финансовой системы. Это финансовые ресурсы частных и государственных предприятий, а также населения страны.

Таблица 1.1

| Централизованные финансы | Децентрализованные финансы |

|---|---|

| Федеральный бюджет | Финансы предприятий различных форм собственности |

| Бюджеты субъектов РФ | Финансы кредитных организаций |

| Бюджеты органов местного самоуправления [муниципалитетов] | Финансы небанковских специализированных финансово-кредитных институтов |

| Бюджеты внебюджетных государственных и муниципальных фондов | Финансы имущественного и личного страхования |

| Государственный кредит | Финансы населения |

Государство аккумулирует не только ресурсы централизованной бюджетной системы, но и образованные в соответствии с законодательными актами денежные средства внебюджетных фондов. Государственные финансы рассматривают также как систему денежных отношений на этапах формирования государственных и муниципальных фондов денежных средств в результате распределения и перераспределения национального дохода (внутреннего валового продукта).

Финансовые отношения охватывают сферу государственного централизованного управления, пронизывают кругооборот децентрализованных денежных средств населения и предприятий различных форм собственности. Поэтому структуру финансовой системы представляют как совокупность финансовых институтов, образующих соответствующие денежные фонды, и как совокупность государственных и муниципальных органов, осуществляющих финансовую деятельность. Финансовая система вместе с кредитной системой образуют институциональную структуру кредитно-финансовой системы страны. В кредитной системе выделяют центральный банк, коммерческие банки, небанковские кредитные организации, специализированные финансовые институты, включая страховые компании, а также почтовые и сберегательные организации.

Итак, финансы выражают денежные отношения, возникающие внутри бюджетной системы, между бюджетными и внебюджетными организациями, юридическими и физическими лицами, а также между налогоплательщиками и звеньями бюджетной и внебюджетной сферы.

С позиций теории систем в финансовой системе выделяют функциональные подсистемы, которые отличаются характерными особенностями финансовых отношений, в том числе:

- бюджетную;

- налоговую;

- кредитную;

- платежную;

- валютную.

Следует подчеркнуть, что финансы и деньги нельзя отождествлять, так как они выполняют различные функции. Деньги являются всеобщим эквивалентом, в том числе в обменных операциях, а финансы — это составляющая денежных отношений, инструмент распределения и контроля процессов образования и использования денежных потоков по различным направлениям деятельности.

В системе управления финансами выделяют объекты и субъекты управления, а также инструменты воздействия. Объектами управления являются отношения, возникающие при образовании и использовании бюджетных, внебюджетных, страховых фондов денежных средств. Особую функциональную роль в управлении государственными и территориальными финансами выполняют Президент, Государственная Дума, парламент, правительство, в том числе Министерство финансов. Исполнительные, обеспечивающие и контрольные функции в сфере финансовых отношений выполняют: Федеральная служба по налогам и сборам, Центральный банк, Федеральное казначейство, Счетная палата, Федеральная служба по надзору за страховой деятельностью, Федеральная служба финансово-бюджетного надзора, Федеральная служба по финансовым рынкам, Федеральная служба по финансовому мониторингу, Федеральное агентство по управлению федеральным имуществом.

Среди основных функций финансов принято выделять распределителъную, контрольную, регулирующую, стабилизационную. Распределение валового внутреннего продукта (национального дохода) пронизывает все звенья и этапы бюджетной системы. Контрольная функция отражает механизм контроля образования, распределения и использования фондов финансовых ресурсов. Регулирующая функция раскрывает формы участия (вмешательства) государства в процесс воспроизводства через финансовый механизм, в том числе механизм цен и кредитов. Стабилизационная функция направлена на создание стабильных условий экономических, социальных и других отношений для хозяйствующих субъектов и населения. Можно добавить в общий перечень функций финансов такие, как инвестиционно-распределительная, фондообразующая, обеспечивающая.

Федеральные органы исполнительной власти осуществляют функции по выработке государственной экономической политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, банковской, страховой, валютной, инвестиционной, бухгалтерской, аудиторской и других видов деятельности. Проекты федеральных законов, нормативных актов, бюджетов вносит Министерство финансов страны. Правительственные органы государства и его субъектов принимают коллегиальные решения на всех уровнях бюджетной системы.

Проекты бюджетов формируют на основе Конституции РФ, Федеральных законов, Бюджетного, Налогового, Гражданского кодексов, Посланий президента по программе и направлениям развития страны. Бюджеты, принятые правительственными органами, передаются на рассмотрение и принятие в Государственную Думу. Аналогично, бюджеты субъектов и территорий рассматривают выборные органы власти. Принятый вариант федерального бюджета утверждает Федеральное Собрание, а затем Президент страны. Федеральное казначейство осуществляет управление доходами и расходами федерального бюджета, организует его исполнение, доводит до территориальных органов бюджетные ассигнования, организует взаимные расчеты между бюджетами, выполняет другие функции по учету движения денежных средств.

Счетная палата осуществляет контроль за своевременным исполнением доходных и расходных статей бюджетов, проводит финансовую экспертизу проектов законов, предусматривающих расходы за счет средств федерального бюджета, внебюджетных фондов, а также оценку эффективности и целесообразности расходов государственных средств.

Федеральная служба финансово-бюджетного надзора осуществляет функции контроля и надзора за использованием средств федерального бюджета, средств государственных внебюджетных фондов.

Финансовая политика в целом направлена на финансовое обеспечение эффективного государственного и муниципального управления, на сосредоточение финансовых ресурсов на приоритетных направлениях государственной политики, обеспечение финансовой устойчивости и безопасности государства, установление режима рационального использования национальных богатств и ресурсов, повышение жизненного уровня населения в соответствии с социальной политикой государства.

Базовые элементы комплексной финансовой политики определяют положения бюджетной, налоговой, кредитно-денежной, антимонопольной, ценовой и таможенной политик. Они реализуются посредством финансового механизма, который раскрывает принципы, формы и методы управления финансами, они базируются на законодательных актах, организационных формах финансовых отношений. Финансовый механизм раскрывается через методологию финансового управления, и в первую очередь планирования и прогнозирования.

Система управления государственными финансами направлена на достижение стратегических и тактических целей развития страны. Финансовая политика вытекает из задач экономической политики. В результате финансовой политики осуществляется перераспределение валового внутреннего продукта для обеспечения условий финансовой устойчивости, макроэкономической сбалансированности, для сочетания интересов государства и общества. Это целевые задачи финансовой политики.

В теории выделяют различные схемы финансовой политики, в том числе классическую теорию, планово-директивную и регулирующую. По первой схеме особую роль играют рынок и рыночные отношения, которые регулируют экономический рост, а государство должно обеспечивать свободу рыночным отношениям. Планово-директивная схема предусматривает централизацию финансовых ресурсов и их перераспределение через государственный бюджет. Регулирующая схема основана на экономической теории, автором которой является Дж. М. Кейнс. Эта теория обосновывает формы государственного воздействия на развитие экономики через финансово-кредитные инструменты. Это в первую очередь бюджетная, кредитная, налоговая и таможенная политика.

Как известно, укрупненными элементами системы финансов современной России являются государственные и муниципальные финансы (централизованные публичные финансы), финансы хозяйствующих субъектов и финансы домохозяйств (децентрализованные финансы), которые, в свою очередь, в зависимости от конкретных методов формирования доходов и денежных фондов делятся на частные подсистемы (звенья). Состав и классификацию финансовой системы России по сферам, подсистемам и звеньям можно схематично представить в следующем виде (рис. 1.1).

Рис. 1.1. Система финансов России

Финансовая система как совокупность различных сфер финансовых отношений подразделяется на подсистемы, основные из них: государственные и муниципальные финансы; финансы организаций (предприятий); финансы домохозяйств. В каждой из этих подсистем используются специфические формы и методы образования и использования финансовых ресурсов, каждая имеет соответствующий финансовый механизм. В сферу централизованных (государственных и муниципальных) финансов входят следующие составляющие звенья.

- Бюджетная система, которая, в свою очередь, состоит: из федерального бюджета; территориальных бюджетов субъектов Федерации; бюджетов муниципальных образований.

- Внебюджетные фонды.

- Государственный и муниципальный кредит.

Основу системы финансов России составляют децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая часть финансовых ресурсов государства. Сфера децентрализованных финансов включает:

- финансы коммерческих предприятий и организаций;

- финансы некоммерческих организаций;

- финансы финансовых посредников;

- финансы населения (домохозяйств);

- финансы субъектов, действующих без образования юридического лица (индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, простых товариществ).

Заметим, что коммерческая деятельность в национальной экономике проводится юридическими лицами (предприятиями и организациями) и физическими лицами (предпринимателями без образования юридического лица) и охватывает два рыночных сектора экономики: нефинансовый и финансовый. В нефинансовый сектор — самый большой сектор рыночной экономики — входят реальный сектор, производящий товары, и сектор оказания рыночных нефинансовых услуг (торговля, услуги транспортаидр.).

Финансы некоммерческих организаций имеют свою специфику, связанную с формированием капитала и имущества, порядком их использования. Некоммерческую деятельность осуществляют организации и органы общественного управления, оказывающие нерыночные (нефинансовые и финансовые) услуги обществу в целом или коллективам. Источники их финансирования — целевые бюджетные ассигнования, поступления от негосударственных некоммерческих организаций, населения в форме взносов и пожертвований.

В реальной экономике особую роль играют коммерческие организации (предприятия), т.е. организации, основной целью деятельности которых является извлечение прибыли. Именно эти организации обслуживают сферу материального производства, где создаются валовой национальный продукт и национальный доход — источники финансовых ресурсов для других звеньев системы финансов — государственных бюджетов (внебюджетных фондов) различных уровней, бюджетов домашних хозяйств (физических лиц), бюджетов других юридических лиц.

Значение и роль финансов организаций (предприятий) проявляется в следующем. С помощью финансов предприятий осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства. Финансы организаций используются для регулирования отраслевых пропорций в рыночной экономике. В финансы организаций вовлекаются денежные накопления домашних хозяйств в результате их инвестирования в доходные финансовые инструменты, эмитируемые предприятиями.

Финансы организаций (предприятий) можно классифицировать по различным признакам. По организационно-правовым формам различают: финансы открытых акционерных обществ; финансы закрытых акционерных обществ; финансы обществ с ограниченной ответственностью; финансы обществ с дополнительной ответственностью; финансы полных товариществ; финансы товариществ на вере; финансы производственных кооперативов; финансы государственных и муниципальных унитарных предприятий; финансы некоммерческих организаций.

По отраслевой, ведомственной принадлежности различают: финансы промышленных предприятий; финансы сельскохозяйственных предприятий; финансы транспортных организаций; финансы торговых организаций; финансы научно-исследовательских, конструкторских, проектных организаций; финансы строительно-монтажных организаций и др. При этом ведущее место в системе финансов организаций (предприятий) занимают финансы промышленных предприятий. Это определяется тем, что они обслуживают такую отрасль народного хозяйства, в которой создается большая часть совокупного общественного продукта, национального дохода и денежных накоплений. Между тем финансы промышленных предприятий и организаций тесно связаны с финансами других отраслей экономики.

Специфика финансов на предприятиях различной ведомственной и отраслевой принадлежности обусловлена особенностями производства продукции, работ, услуг, методами учета затрат производственного и непроизводственного характера. Так, например, капитальному строительству присущи следующие особенности:

- более продолжительный производственный цикл, что влияет на объем незавершенного производства;

- строительство объектов осуществляется в разных климатических и территориальных зонах, что оказывает влияние на их стоимость;

- механизм ценообразования в строительстве имеет специфические особенности, связанные с индивидуальным характером строящихся объектов, с существенной зависимостью стоимости от конкретных, часто неповторяющихся условий строительства. Формирование договорных цен на строительную продукцию, как правило, происходит на конкурсной основе через проведение подрядных торгов;

- основная масса прибыли, получаемая строительной организацией, представляет собой прибыль от сдачи заказчикам выполненных работ. В зависимости от этапа инвестиционного процесса она может быть сметной, плановой и фактической.

Специфика функционирования торговых организаций заключается в следующем:

- торговые организации как самостоятельно хозяйствующие субъекты рынка в зависимости от характера их деятельности подразделяются на два вида: предприятия оптовой торговли и предприятия розничной торговли, что обусловливает особенности формирования финансовых ресурсов;

- в структуре оборотных средств торговых организаций преобладающая их часть приходится на товарные запасы и товары отгруженные.

Организация финансов в сельском хозяйстве предопределена особенностями, обусловленными спецификой сельскохозяйственного производства и его особым статусом Среди указанных особенностей можно отметить, что в качестве основного средства производства в сельском хозяйстве выступает земля, которая является и орудием, и предметом труда. Земельные участки обладают различным уровнем плодородия. Эти различия отражены в кадастровой оценке земель. Доходные и расходные потоки не совпадают во времени из-за ярко выраженного сезонного характера. Для финансирования сельского хозяйства характерна государственная поддержка, которая осуществляется посредством прямого финансирования из бюджета или косвенного финансирования через систему льготного налогообложения, кредитования или посредством таможенного, ценового регулирования сельскохозяйственного производства.

В зависимости от права собственности различают финансы коммерческих организаций, имущество которых находится в частной собственности граждан и юридических лиц, в государственной и муниципальной собственности или в совместной собственности. Для различных форм собственности организации (предприятия) меняется порядок образования и использования финансовых ресурсов.

В зависимости от численности работающих, доли участия субъекта Федерации в уставном капитале, объемов продаж различают финансы микро-, малых и средних предприятий, а также финансы крупных предприятий, которые отличаются спецификой налогообложения, формированием доходов и денежных фондов.

Финансы домохозяйств, как и организаций, играют значительную роль в формировании централизованных финансов посредством налоговых платежей, в обеспечении совокупного спроса. Чем больше доходы населения, тем выше его спрос на различные блага, что в конечном итоге определяет направления развития экономики, социальной сферы.

Финансовый рыночный сектор включает организации, оказывающие финансово-кредитные услуги на коммерческой основе (финансовые посредники), в том числе на финансовых рынках. Следуя институциональным экономическим нормам, финансовые посредники аккумулируют временно свободные финансовые ресурсы экономических субъектов и размещают их как от своего имени, так и по поручению клиентов в различные активы — ценные бумаги, ссуды, недвижимость. Финансовые посредники призваны снизить трансакционные издержки в кредитно-финансовой системе.

В роли финансовых посредников выступают кредитно-финансовые институты. Основными типами финансовых посредников являются:

- организации депозитного типа (коммерческие банки, сберегательные институты, кредитные союзы);

- договорные сберегательные организации (страховые компании, пенсионные фонды);

- инвестиционные фонды;

- другие виды финансовых организаций (финансовые компании, специализированные финансовые агентства).

В настоящее время финансовое посредничество получило дальнейшее развитие, появились новые разработки в институциональной экономической теории. До 1990-х гг. теория финансового посредничества опиралась на две модели, а именно неоклассическую теорию фирмы и портфельную теорию.

Согласно первой модели финансовый посредник является предприятием, перед которым стоит задача максимизации прибыли на основе оптимальной эффективности своей деятельности. Портфельная теория рассматривает финансового посредника в качестве инвестора, стремящегося с учетом допустимого уровня риска осуществить такую комбинацию активов, которая обеспечит максимальную прибыль при условии соблюдения предписаний о коэффициенте ликвидности.

В развитых странах мира у финансовых посредников сконцентрированы значительные финансовые ресурсы, направляемые прежде всего на инвестиционные цели.

Финансовый рынок

В условиях рыночного хозяйства бесперебойное формирование и эффективное использование финансовых ресурсов обеспечивает финансовый рынок. Финансовый рынок — это экономический институт, в рамках которого формируется спрос и предложение на различные финансовые активы и инструменты в процессе сделок по их купле и продаже. Финансовый рынок обеспечивает трансформацию сбережений в инвестиции. Тем самым его функциональное назначение заключается в посредничестве в движении капитала от его владельцев к пользователям. Данный трансформационный процесс осуществляется с помощью различных финансовых инструментов.

Финансовый инструмент в соответствии с Международными стандартами финансовой отчетности (МСФО) — это любой договор между двумя сторонами, в результате которого одновременно у одной из сторон возникает финансовый актив, а у другой — финансовое обязательство, или долевые инструменты, связанные с капиталом

В соответствии с данным определением к финансовым инструментам можно отнести долевые и долговые ценные бумаги, форвардные, фьючерсные, опционные контракты (производные инструменты), а также банковские депозиты, договоры переуступки прав на дебиторскую и кредиторскую задолженность и т.п.

Финансовый рынок в России стал ускоренно развиваться с 1992 г. Этот процесс характеризовался в первую очередь возникновением достаточно разветвленной структуры финансового сектора, состоящего из банковской системы, инвестиционных и пенсионных фондов, бирж и страховых компаний. Большое влияние на развитие финансового сектора оказал процесс приватизации, который способствовал развитию рыночной инфраструктуры, совершенствованию соответствующей законодательной базы, вовлечению населения в операции на фондовом рынке и формированию у него рыночного менталитета.

В первый год экономических реформ (1992) состояние российского финансового рынка было достаточно неустойчивым, операции на денежном рынке и рынке ценных бумаг характеризовались низкими объемами. Между тем первым по времени возникновения сегментом финансового рынка являлся валютный рынок. К 1995 г. на российском рынке сформировалась достаточно развитая инфраструктура, выделились самостоятельные крупные сегменты по валютному рынку, рынку ценных бумаг.

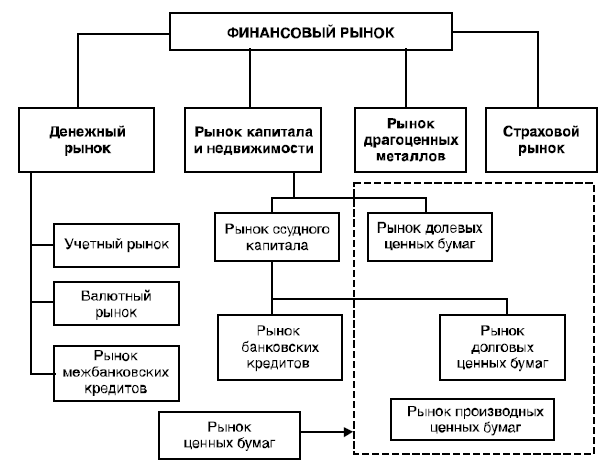

В зарубежной и отечественной науке существуют разные подходы к структурированию и классификации финансовых рынков. Учитывая, что на финансовом рынке обращаются разнообразные финансовые инструменты, выделим сегменты финансового рынка по признаку относительной однородности используемых на них финансовых инструментов. Одну из таких классификаций представим на рис. 1.2.

Рис. 1.2. Структура финансового рынка

Финансовый рынок включает сегменты, в которых формируется спрос и предложение на различные финансовые активы. Прежде всего это денежный рынок, рынок ценных бумаг, валютный рынок, рынок драгоценных металлов (в том числе золота, платины, серебра и т.п.), рынок недвижимости, рынок кредитных ресурсов, страховой рынок.

В деятельности экономических субъектов для обеспечения их текущей ликвидности важную роль играет денежный рынок, или рынок денежных средств. Он, в свою очередь, имеет следующие сегменты:

- рынок векселей (учетный рынок) — это сегмент финансового рынка, на котором объектом купли-продажи являются казначейские и коммерческие векселя. Этот рынок играет особую роль в денежно-кредитном регулировании экономики, поскольку способствует равномерному притоку (оттоку) денежных средств;

- валютный рынок — это механизм, с помощью которого устанавливаются экономические и правовые взаимоотношения между потребителями и продавцами объектов, имеющих валютные ценности.

Иностранная валюта — это денежные знаки (банкноты, казначейские билеты, монета), находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки, средства на банковских счетах (включая депозитные счета) в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Валютный рынок обслуживает международный платежный оборот в различных валютах (доллар США, евро, фунт стерлингов и др.). Здесь осуществляется торговля краткосрочными финансовыми инструментами.

Рынок драгоценных металлов — это сфера экономических отношений, связанных с куплей-продажей золота, драгоценных металлов и камней (золота, платины, палладия, серебра, алмазов, бриллиантов и т.п.) как с целью накопления и пополнения золотого запаса (в частном секторе и на межгосударственном уровне), так и для организации и функционирования бизнеса.

Рынок межбанковских кредитов (МБК) — это сегмент финансового рынка, на котором свободные денежные ресурсы кредитных организаций привлекаются и размещаются преимущественно в форме межбанковских депозитов на короткие сроки, а также в форме сделок РЕПО (разновидность срочной сделки, заключающейся в том, что владелец ценных бумаг или иностранной валюты продает их банку с обязательством последующего выкупа через определенный срок по новой, более высокой цене).

В кредитно-депозитной сфере многих стран существует большое разнообразие процентных ставок. Их можно систематизировать, выделив несколько уровней:

Уровень 1 — официальные процентные ставки (синонимы учетная ставка, ставка рефинансирования). Ставки рефинансирования устанавливаются центральными банками по кредитам, выдаваемым коммерческим банкам центральным банком страны: в Великобритании — Банком Англии (Bank of England), во Франции — Банком Франции (Banque de France), в США— Федеральной резервной системой (Federal Reserve System), в Германии — Федеральным банком (Bundesbank) и т.д.

Уровень 2 — межбанковские ставки предложения кредитных ресурсов (ЛИБОР, ПИБОР, ТИБОР, ФИБОР, СИБОР, НИБОР, КИБОР и др.). По этим ставкам ведущие банки (reference banks) предоставляют кредиты в евровалютах первоклассным банкам путем размещения у них депозитов. Эти ставки обычно выше учетной ставки.

Уровень 3 — ставка «прайм-рейт» (англ. prime rate — базисная ставка, первоклассная ставка). По ставке «прайм-рейт» коммерческие банки предоставляют кредиты первоклассным заемщикам-корпорациям. Каждый банк определяет свой «прайм-рейт».

Еще выше (чем «прайм-рейт») уровень ставок, по которым банки предоставляют кредиты средним и небольшим фирмам, ссуды частным лицам и т.д.

Одной из процентных ставок международного рынка ссудных капиталов является ставка ЛИБОР (London Interbank Offered Rate — LIBOR). Лондонская межбанковская ставка предложения — процентные ставки, по которым авторитетнейшие банки Лондона предоставляют кредиты в евровалютах первоклассным банкам путем размещения у них депозитов; они рассчитываются как средняя арифметическая по нескольким периодам (1 неделя, 1, 2, 3, 6, 9 и 12 месяцев).

Необходимо подчеркнуть, что ставки ЛИБОР выводятся по валютам нескольких наиболее развитых стран (а не только по фунту стерлингов и доллару США).

Главные дилинговые банки устанавливают цены спроса и предложения в активной межбанковской торговле, а Банк Англии на базе этих процентных ставок публикует средние ставки ЛИБОР. Эта ставка стала самой важной плавающей ставкой для кредитов и займов на мировых финансовых рынках.

Официальной фиксации ставок Лондона не существует, и каждый крупный лондонский банк устанавливает ее в зависимости от конъюнктуры денежного рынка. Сложилась традиция индивидуальной фиксации ЛИБОР на 11 часов утра (лондонское время) каждого делового дня каждым из «справочных» банков.

Ставка долларового ЛИБОР в настоящее время рассчитывается по банкам Barclays, Bank of Tokyo, Bankers Trust, National Westminster Bank.

На практике ставки ЛИБОР применяются в депозитных расчетах, кредитных облигациях, еврооблигационных займах, особенно в качестве базисных при предоставлении среднесрочных банковских кредитов на условиях плавающей процентной ставки. В контракте обычно оговаривается, что корректировка по истечении первого периода (например, трех месяцев) происходит с учетом ставки ЛИБОР на 11 утра за два дня до начала нового процентного периода. Ставка ЛИБОР за каждый прошлый рабочий день публикуется ежедневно британской газетой Financial Times.

Определяющая роль ЛИБОР на международном рынке объясняется тем, что Лондон после Второй мировой войны был первым европейским центром долларового рынка. Кроме ЛИБОР применяются ставки:

- ПИБОР - Париж (PIBOR);

- ТИБОР - Токио (TIBOR);

- ФИБОР - Франкфурт (FIBOR);

- СИБОР - Сингапур (SIBOR);

- НИБОР - Нассау (NIBOR);

- КИБОР - Кувейт (KIBOR);

- ЛЮКСИБОР - Люксембург (LUXIBOR) и др.

В их расчетах используются данные других банков. Например, евро-иеновый ТИБОР публикуется по 17 токийским банкам (Bank of Tokyo, SUMITOMO, CITI, FUJI, DKB, Barclays идр.).

Агентство «Рейтер» подсчитывает среднее значение ставки ТИБОР в следующих вариантах:

- средний ТИБОР по пяти банкам (исключаются высшее и низшее значения);

- средний ТИБОР по 10 банкам (исключаются два высших и два низших значения);

- средний ТИБОР по всем 17 банкам (исключаются два высших и два низших значения).

Франкфуртская ставка ФИБОР — основная ставка по межбанковским кредитам в Германии. «Рейтер» публикует две ставки: FIBOR 365/360 и FIBOR 360/360, причем каждая считается как средняя ставка по ряду банков. FIBOR 365/360 рассчитывается Немецкими банковскими ассоциациями ZKA по данным 19 главных банков по 1, 2, 3, 4, 5, 6 месяцам FIBOR 360/360 рассчитывается банком Privat-Discont Bank по данным 12 германских банков по 3 и 6 месяцам.

На основе анализа ставок по фактическим сделкам ежедневно рассчитывается INSTAR (Interbank Short Term Actual Rate).

Операции денежного рынка подразделяются:

- на сделки по размещению средств — кредитование в иностранной валюте (lending). Ему соответствуют кредиты (loans);

- сделки по привлечению средств — заимствование в иностранной валюте (borrowing). Ему соответствуют депозиты (deposits).

В реальной международной и отечественной практике для межбанковских ссудных операций денежного рынка используется термин «депозиты», которые подразделяются на привлеченные (deposits taken) и размещенные (depositsgiven, deposits lent). В России наиболее употребим термин «межбанковский кредит», или МБК. Кратко депозиты могут обозначаться DEPO или DP.

Депозитные валютные операции — это совокупность краткосрочных (от одного дня до одного года) операций по размещению свободных денежных остатков, а также привлечению недостающих средств в иностранных валютах на различные сроки под определенный процент обслуживающих краткосрочную ликвидность банков и компаний.

В английском языке принят устойчивый термин для обозначения этих операций — «операции денежного рынка» (money market operations).

Банки, имеющие обязательства друг перед другом в национальной и иностранных валютах по конверсионным и межбанковским операциям на одну дату, могут проводить неттинг (взаимозачет) требований и обязательств, руководствуясь соглашением о нет-тинге.

Рынок капитала, в свою очередь, подразделяется на рынок ссудного капитала, рынок долевых ценных бумаг, рынок недвижимости.

На рынке ссудного капитала обращаются долгосрочные финансовые инструменты, предоставляемые на условиях возвратности, срочности и платности. Они включают в себя средне- и долгосрочные банковские кредиты и рынок долговых ценных бумаг (облигаций, банковских депозитных и сберегательных сертификатов, банковских векселей), главным образом долгосрочных. Рынок долевых ценных бумаг представлен ценными бумагами, в основе которых лежат права их владельца на владение собственностью, долю в уставном капитале организации, участие в распределении прибыли и, как правило, участие в управлении этой организацией. К долевым ценным бумагам относятся акции, инвестиционные сертификаты, варранты и др. Последние подтверждают долю участия владельца в инвестиционном фонде и дают право на получение определенного дохода или активов.

На рынке ценных бумаг (РЦБ) объектом купли-продажи являются все виды ценных бумаг. Рынок ценных бумаг объединяет часть рынка ссудного капитала (рынок долговых обязательств), рынок инструментов собственности (долевых ценных бумаг), а также их гибридов и производных.

Ценная бумага — это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ. Это основной источник формирования уставного капитала акционерного общества. Финансирование расходов федерального бюджета также может осуществляться за счет эмиссии государственных ценных бумаг. Ценные бумаги для инвесторов (физических и юридических лиц) являются способом получения ими доходов от вложений, а для эмитента — это одно из основных направлений привлечения денежных средств, авансированного капитала для реализации стратегических, тактических задач компаний.

К ценным бумагам относятся следующие денежные документы:

- удостоверяющие право владения или отношения займа;

- определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцем;

- предусматривающие, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных или иных прав, вытекающих из этих отношений, другим лицам.

Есть множество способов и критериев классификации ценных бумаг, которое может производиться:

- в зависимости от прав владельца ценных бумаг при совершении операций с ними, а также порядка подтверждения таких прав;

- по эмитентам;

- по экономической природе;

- по срокам действия;

- по способу выплаты доходов;

- по территории;

- по уровню риска.

Анализ мирового рынка ценных бумаг показывает, что права владельцев ценных бумаг при совершении операций с ними, а также порядок подтверждения этих прав имеют различные варианты. В связи с этим возможна следующая классификация ценных бумаг:

- ценные бумаги на предъявителя, для реализации и подтверждения прав владельца которых достаточно простого предъявления ценной бумаги.

- именные ценные бумаги, права держателей которых подтверждаются как на основе имени владельца, внесенного в текст бумаги, так и записи в соответствующей книге регистрации ценных бумаг, ведущейся эмитентом (прежде всего именные акции, облигации и сертификаты);

- ордерные ценные бумаги, права держателей которых удостоверяются как предъявлением этих бумаг, так и наличием соответствующих передаточных подписей (вексель).

В зависимости от характера операций и сделок с ценными бумагами они делятся на фондовые и коммерческие бумаги, обслуживающие и определяющие имущественные сделки. Это векселя, чеки, коносаменты, складские и залоговые свидетельства, закладные и т.д.

Фондовые ценные бумаги по внешнему виду и способам выпуска подразделяются на основные и вспомогательные. Основные выражают основное имущественное право или требование. Вспомогательные — носители определенного или дополнительного права, требования, условия. К вспомогательным бумагам относятся бумаги, дающие право периодически получать доход (проценты, дивиденды). Купоны чаще всего выдаются на предъявителя, даже если ценная бумага именная. Существует и такой вид ценных вспомогательных бумаг, как талоны, дающие право на получение купона. (В настоящее время вспомогательные ценные бумаги пока не имеют хождения на российском рынке ценных бумаг.)

Ценные бумаги выпускают государство, частный сектор (АО, банки, инвестиционные компании) и иностранные компании.

В составе каждой группы эмитентов выделяются отдельные подгруппы. Например, государственные ценные бумаги могут выпускаться органами власти на местах, отдельными, относительно независимыми государственными учреждениями (почтой, железнодорожной службой и т.д.). Среди ценных бумаг, выпускаемых частным сектором, выделяются ценные бумаги промышленных предприятий, коммерческих банков, инвестиционных компаний, инвестиционных фондов, бирж.

Исходя из экономической природы могут быть выделены ценные бумаги, отражающие отношение совладения (акции), кредитные отношения — долговые обязательства (векселя и облигации), а также производные ценные бумаги, которые характеризуют определенные права, связанные с куплей-продажей основных ценных бумаг (обратимые облигации, конвертируемые акции, опцион, варрант, фьючерс).

По длительности, сроку действия ценные бумаги бывают краткосрочными, среднесрочными, долгосрочными и бессрочными.

Исходя из механизма выплаты доходов ценные бумаги могут быть разделены на ценные бумаги с фиксированным доходом и ценные бумаги с плавающим доходом.

Ценные бумаги с фиксированным доходом делятся на бумаги с твердым процентом, доход по которым выплачивается за определенный срок владения этими бумагами или, наоборот, взимается с него в зависимости оттого, внес он деньги, например, в банк или получил из банка, и бумаги, доход по которым не определяется как процент от стоимости или прибыли, а зависит от других факторов.

Бумаги с плавающим доходом фиксируют долю владельца в прибыли предприятия.

На основании ст. 143 ГК РФ ценными бумагами на территории РФ объявляются:

- государственная облигация;

- облигация;

- вексель;

- чек;

- депозитный и сберегательный сертификаты;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном порядке отнесены к числу ценных бумаг.

Среди всей совокупности бумаг, обращающихся на рынке ценных бумаг, выделяют эмиссионные и неэмиссионные ценные бумаги. Эмиссионная ценная бумага — любая ценная бумага, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

К эмиссионным ценным бумагам относятся:

- акции;

- облигации;

- опционы эмитента.

Выпуск — это совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковые условия эмиссии (первичного размещения).

Размещение — это отчуждение эмитентом или первым владельцем ценной бумаги путем заключения гражданско-правовых сделок. Обращение ценных бумаг — это заключение гражданско-правовых сделок, влекущих переход права собственности на ценную бумагу.

Эмитент — это юридическое лицо или органы исполнительной власти либо местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Эмиссионные ценные бумаги могут выпускаться в одной из следующих форм: именные — в документарной или бездокументарной форме или предъявительские — только в документарной форме. При документарной форме владелец устанавливается на основании надлежащим образом оформленного сертификата или в случае депонирования — на основании записи по счету депо.

При бездокументарной форме владелец устанавливается на основании записи в системе ведения реестра владельцев ценных бумаг или в случае депонирования — на основании записи по счету депо.

Сертификат эмиссионной ценной бумаги — это документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг. Владелец ценной бумаги имеет право требовать от эмитента исполнения его обязательств на основании такого сертификата.

Форма выпускаемых ценных бумаг указывается в учредительных документах и в проспекте эмиссии. При выпуске документарных ценных бумаг их владельцам может выдаваться один сертификат на все приобретенные ими бумаги, содержащий указание их общего количества, категории и номинальной стоимости.

Эмиссионные ценные бумаги с одним государственным регистрационным номером выпускаются в одной форме. К основным ценным бумагам относятся:

- акция, закрепляющая права владельца (акционера) на получение части прибыли акционерного общества (АО) в вице дивидендов и части имущества, остающейся после ликвидации АО, а также на участие в управлении АО.

- облигация, закрепляющая право ее держателя на получение от эмитента в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от стоимости или иного имущественного эквивалента;

- опцион — контракт, заключенный между двумя инвесторами, один из которых выписывает и продает опцион, а другой покупает его и получает право в течение указанного в условиях опциона срока купить (продать) по оговоренной цене определенное количество финансового инструмента.

В дополнение к ранее приведенному определению можно сказать, что акции не гарантируют возврата вложенных средств, т.е. являются рискованной формой вложения капитала. Акции могут быть именными или предъявительскими, простыми или привилегированными, в документарной или бездокументарной форме.

Простые (обыкновенные) предоставляют право голоса в управлении, но предполагают получение дивидендов и имущества при ликвидации АО после привилегированных акций.

Привилегированные акции гарантируют их держателю получение дивиденда в вице фиксированного процента от номинальной стоимости акции (при выполнении установленных требований), но, как правило, не дают права на участие в управлении АО. Это позволяет сосредоточить контрольно-управленческие функции при одних и тех же величинах уставного капитала и собственных вкладов среди более узкого круга акционеров — владельцев обыкновенных акций. Достоинства и недостатки акций с точки зрения инвестора показаны в табл. 1.2.

Таблица 1.2

| Типы акций | Преимущества | Недостатки |

|---|---|---|

| Обыкновенные | Потенциально дают возможность значительно увеличить стартовый капитал за счет роста курсовой стоимости | Высокая рискованность вложений |

| Привилегированные | Увеличивают надежность вложений и стабильность получения фиксированного дохода; конвертируемые привилегированные акции сохраняют возможность прироста курсовой стоимости | Возможный дивиденд и рост курсовой стоимости ограничены |

Среди привилегированных акций выделяют:

1. Кумулятивные привилегированные акции, при которых любые причитающиеся, но необъявленные дивиденды суммируются и выплачиваются (по этим акциям) до объявления о выплате по обыкновенным акциям.

2. Некумулятивные привилегированные акции. Держатели этих бумаг теряют дивиденды за год, если совет директоров не объявил их выплату.

3. Акции с правом погашения. Владелец может предъявить их корпорации для погашения. Условия погашения устанавливаются при выпуске.

4. Отзывные акции. Могут быть отозваны корпорацией в соответствии с условиями, объявленными в проспекте эмиссии.

5. Конвертируемые привилегированные акции. Можно обменять на другие ценные бумаги (обычно на обыкновенные акции этого же эмитента). Как правило, конверсионная цена на 10—20% выше, чем рыночная цена обыкновенных акций в момент выпуска. Эти акции часто выпускают тогда, когда трудно продать прямые привилегированные или когда отсутствует высокий уровень дивидендного покрытия.

6. Привилегированные акции с корректируемым дивидендом. В них фиксируется нижняя граница дивиденда. Далее величина дивиденда увязывается с некоторым параметром (например, с чистой прибылью и т.д.).

7. Привилегированные акции с участием. Предусматривают участие владельца данной акции в управлении компанией.

Итак, акции дают их держателям право на получение части прибыли корпорации в форме дивидендов. Дивиденды — это часть прибыли корпорации, распределяемая между акционерами в виде определенной доли от номинальной стоимости их акций. Дивиденды на обыкновенные акции выплачиваются только после уплаты всех налогов, процентов по кредитам, векселям, по облигациям и дивидендов по привилегированным акциям (если таковые выпущены). Таким образом, они выплачиваются из текущей чистой прибыли.

Облигации представляет собой долговую ценную бумагу. Она удостоверяет отношения займа между владельцем облигации (кредитором) и лицом, выпустившим облигацию (должником) и, как любое долговое обязательство, предполагает возвратность, срочность и платность по привлеченным средствам.

Облигация — это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю право на получение некоторого процента или иные имущественные права.

Облигация — это долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы по истечении установленного срока и регулярного дохода в вице фиксированного или плавающего процента.

Выпуск облигаций направляется на финансирование капиталовложений по основной деятельности компании (некоторой программы развития), на финансирование проектов, не связанных с основной деятельностью (например, для приобретения другой компании).

Облигации с учетом отношения к собственнику могут быть предъявительские и именные, а по форме — в документарной форме или в виде записей на счетах. По способу выплаты дохода выделяют следующие варианты облигаций:

- с фиксированным купоном. Выплачивается фиксированный процент в установленные сроки;

- с плавающей купонной ставкой. Процент по купону в каждый купонный период рассчитывается в привязке к какому-то другому параметру (например, доходность по облигациям федерального займа «привязана» к доходности государственных краткосрочных бескупонных облигаций);

- с равномерно изменяющейся купонной ставкой в течение срока обращения;

- бескупонные (беспроцентные, с нулевым процентом). Они продаются с дисконтом. Это государственные краткосрочные бескупонные облигации;

- доходные. Процент по таким облигациям выплачивается только в тех случаях, когда у корпорации имеется достаточная для этого прибыль.

По срокам займа облигации делятся: на краткосрочные — со сроком обращения до трех (одного) лет; среднесрочные — сроком от 3 до 7 лет; долгосрочные — сроком свыше 7 лет.

Эмитентом облигации выступают организации различных уровней управления. Поэтому в стране размещены государственные ценные бумаги (казначейские обязательства, облигации), облигации региональных органов власти (субъектов Федерации), облигации местных органов власти (муниципальные облигации), облигации предприятий и фирм, а также международные облигации (евробонды, латиноамериканские бонды и т.д.).

Каждая облигация имеет цену. Выделяют следующие виды цен на облигации:

- нарицательная (номинальная);

- эмиссионная;

- выкупная, по которой происходит погашение долга эмитентом;

- курсовая (рыночная).

Особое значение имеет способ погашения облигаций. Возможны следующие варианты погашения:

- в установленное время полностью погашается весь выпуск;

- сериальное погашение выпуска по частям (сериями, траншами);

- отзывные облигации — дают право эмитенту отозвать эту облигацию у инвестора;

- облигации с правом инвестора вернуть ее эмитенту при наступлении определенных условий (высокий уровень инфляции, и т.д.);

- бессрочные — непогашаемые.

Для инвесторов облигации привлекательны по следующим причинам:

- в отличие от дивидендов по акциям, которые существенно варьируют во времени, а могут и не выплачиваться совсем, процент по облигациям остается постоянным или изменяется незначительно;

- проценты по облигациям выплачиваются в установленные сроки независимо от прибыли и финансового состояния эмитента до выплаты дивидендов по акциям;

- держатели облигаций имеют также преимущественное право на распределяемую прибыль и активы эмитента при его ликвидации по сравнению с владельцами акций.

Корпоративные облигации могут быть индексированными по рыночным ценам некоторого товара, например нефти, серебра и т.д. В этом случае номинал облигации получает двоякое выражение: в денежной форме и в соответствующем количестве товара. Эти ценные бумаги были созданы с целью борьбы с инфляцией. Номинал облигации увязывается с ценой такого товара, цена которого растет быстрее, чем стоимость жизни. Так как инвестору предлагается надежная зашита от инфляции, эмитент выпускает их под более низкий процент.

Конвертируемые облигации дают владельцу право в течение срока, на который выпущена облигация, обменять ее на акции эмитента по установленной цене конвертации (курсу, по которому может быть приобретена акция при обмене облигации). Обычно этот курс на 15—20% выше текущего курса акций на момент выпуска. Эта форма облигаций целесообразна, если курс акций на спот-рынке превысит курс конвертации. В связи с потенциальной возможностью заработать на росте курса акций купонная доходность этих облигаций обычно существенно ниже аналогичных неконвертируемых. Конвертируемые облигации, как правило, популярны на рынке в периоды активного повышения курса акций.

Обменные облигации могут быть в любой момент обменены на акции по текущей рыночной стоимости акций. Считается, что они защищены от инфляции, так как обмениваются на акции исходя из номинальной стоимости облигаций, а не из их рыночной стоимости, которая может быть существенно ниже.

Облигации с ордером, получаемым одновременно с облигацией, дают право при наступлении определенного срока приобрести по фиксированной цене акции корпорации.

С точки зрения надежности облигаций, обеспечиваемой условиями выпуска, облигации делятся на выпущенные под залог и не обеспеченные залогом. В первом случае имеются в виду облигации, обеспеченные залогом, а во втором — не обеспеченные.

Облигации, выпускаемые под залог материальных активов, называются закладными. При эмиссии обычно оговаривается характер залога: «открытый» или «закрытый». При открытой закладной материальные активы, под которые она выпущена, могут быть заложены повторно. Если эта возможность будет реализована, то появятся «первые» и «вторые» закладные. Очередность залога определяет очередность предъявления требований в случае банкротства.

Гибридные финансовые инструменты — это ценные бумаги, обладающие свойствами как обыкновенных акций, так и инструментов займа (облигаций). К ним можно отнести конвертируемые облигации и конвертируемые привилегированные акции.

Производные ценные бумаги — это бездокументарные ценные бумаги, в основе которых лежит имущественное право, возникающее в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива (опционные, фьючерсные, форвардные контракты, свопы).

Надо сказать, что рынок ценных бумаг дополняет систему банковского кредитования и взаимодействует с ней. Например, банки выдают посредникам кредиты для подписки на ценные бумаги новых выпусков, а те продают банкам крупные блоки ценных бумаг для перепродажи и других целей. Задача рынка ценных бумаг — обеспечить перелив сбережений в инвестиции по цене, которая устроила бы обе стороны.

На рынке ссудного капитала проводят операции с долговыми обязательствами сроком действия менее одного года (денежный рынок), с долговыми обязательствами сроком действия один год и более (рынок капиталов). Рынок может быть высокоэффективным, если он характеризуется значительными объемами операций и высокой ликвидностью применяющихся на нем инструментов.

Основные участники рынка денег и капиталов — биржи, центральные банки или иные государственные органы, банки и иные кредитные организации, финансовые компании, индивидуальные инвесторы. Рынок денег и капиталов может быть биржевым (организованным) и внебиржевым (неорганизованным). Биржевой рынок характеризуется стандартизированными инструментами, высокой степенью информативности и более высокой надежностью. Внебиржевой рынок может иметь более разнообразные инструменты и предоставлять возможности для заключения нестандартных контрактов исходя из потребностей контрагентов. Выделяют базовые инструменты (процентные, конвертационные, сделки с акциями и индексами акций, сделки своп) и производные (форвард, фьючерс, опцион, своп-опционы).

К процентным инструментам относят договоры о межбанковских депозитах и купонные облигации (процентные бумаги, фиксирующие право получения владельцем облигации процентов через указанные промежутки времени).

Конвертационные инструменты — это валютные сделки спот — покупка или продажа одной валюты за другую валюту в настоящее время по текущему курсу. Сделки с акциями и индексами акций — это покупка или продажа акций в данный момент времени по текущему курсу (спот).

Процентный своп — это договор, по которому стороны заключают сделки, одна из которых вызывает выплаты фиксированных процентов с базовой суммы в определенной периодичности, а другая — выплаты «плавающих» процентов от той же суммы с определенной периодичностью.

Производные инструменты обусловливают права или обязательства в отношении других инструментов рынка денег и капиталов. Цена производного инструмента зависит от цены базового инструмента, по отношению к которому данный инструмент является производным. Наиболее распространены инструменты, производные от таких инструментов, как: процентные инструменты; валюта; акции; разнообразные индексы (Dow Jones, S&P, DAX, PTC и т.д.); биржевые товары (золото, платина, зерно, нефть и т.д.).

Существуют также инструменты, производные от других производных инструментов. В их составе можно отметить сделки типа форвард, фьючерс, опцион.

Поскольку понятие рынка связано с понятием сделки купли-продажи, то еще одним признаком, по которому следует сегментировать финансовый рынок, является вид совершаемой на рынке сделки. Сделка — это контракт на покупку (продажу) какого-либо актива с указанием срока исполнения контракта и срока поставки актива. Любая сделка характеризуется двумя моментами времени: 1) заключения сделки; 2) исполнения контракта. В зависимости от наличия (отсутствия) временного лага между этими двумя моментами времени выделяют спотовые (кассовые) и форвардные сделки,

Спотовой, или кассовой, сделкой (SPOT) называется контракт на покупку (продажу) какого-либо актива с немедленным исполнением, т.е. в этом случае момент заключения сделки совпадает с моментом ее исполнения. Выделяют две формы заявок на эти сделки — ТОТ) (Today — с исполнением в тот же день) и ТОМ (Tomorrow — с исполнением на следующий день).

Форвард представляет собой двусторонний договор между покупателем и продавцом о покупке или продаже объекта на определенную дату в будущем времени по оговоренному в данный момент курсу (форвардному). Форварды характерны для внебиржевого рынка. Таким образом, форвардная, или срочная, сделка — это договор о покупке (продаже) какого-либо актива с исполнением по истечении некоторого временного периода, т.е. в этом случае момент исполнении контракта отделен от даты заключения сделки определенным временным лагом.

Фьючерс также представляет собой двусторонний договор о покупке или продаже предмета фьючерса в определенный момент времени в будущем по оговоренному в данный момент курсу. Отличие его от форварда состоит в том, что фьючерс — это стандартизированный биржевой контракт (стандартные сроки и объемы поставки предмета фьючерса в денежном выражении). В контракте не отражается, кто является противоположной стороной договора. Биржа берет на себя не только обязательство согласования спроса и предложения, но и реализует механизмы, гарантирующие выполнение контрактов.

Опционы могут заключаться на биржевом и внебиржевом рынках. Основные типы опционов отличаются датой исполнения. Американский тип контракта может быть исполнен в любой день между датой заключения и датой окончания, а европейский — может быть исполнен только на дату окончания контракта.

Опционы имеют форму put-опциона, дающего право купить предмет опциона, call-опциона, дающего право продать предмет опциона.

Как и всякий другой рынок, рынок денег характеризуется ценой, спросом, предложением и при определенных условиях — равновесием между ними. Цены на денежном рынке — это ставки процентов по ссудам, депозитам и вкладам, облигациям и другим инструментам финансового рынка. Под спросом на деньги принято понимать «стремление» домашних хозяйств и фирм сохранять в определенных размерах реальные денежные остатки. Он зависит от произведенного ВВП, ставки процента, динамики цен.

В соответствии с МСФО производный финансовый инструмент характеризуется основными признаками: во-первых, его стоимость меняется в связи с изменением цен на рынке спот (на процентные ставки, валютные курсы, курсы ценных бумаг, фондовые индексы; во-вторых, расчеты по производному финансовому инструменту осуществляются в будущем

Рынок межбанковских кредитов (МБК) перераспределяет ресурсы с целью их инвестирования в краткосрочные кредитные или иные приносящие доход вложения. Он является инструментом регулирования банковской ликвидности. Рынок МБК находится в тесном взаимодействии с рынком ценных бумаг и валютным рынком.

В настоящее время на рынке МБК установились стандартные сроки сделок продолжительностью 1, 2, 3, 7, 14, 21, 30, 60, 90 дней. По договоренности сторон можно установить любой другой срок. При этом «длинные» МБК (сроком от 30 до 90 дней) представляют наибольший риск для банков-кредиторов, так как банки-заемщики в основном приобретают средства для выдачи ссуд своим клиентам, а подобные вложения небезопасны.

Состояние рынка МБК характеризует ряд показателей, которые еще в 1994 г. утвердили крупнейшие банки России и информационно-аналитические агентства. Это следующие индикаторы:

- MIBOR (от англ. Moscow Interbank Offered Rate) — предложение на продажу, представляет собой среднюю величину объявленных ставок по межбанковским кредитам, предоставляемым группой крупнейших российских банков;

- MIBID (от англ. Moscow Interbank Bid) — предложение на покупку — это средняя ставка, по которой та же группа банков готова купить межбанковский кредит;

- MIACR (от англ. Moscow Interbank Actual Credit Rate) — это средняя фактическая ставка по межбанковским кредитам в этих банках.

Перечисленные выше процентные ставки служат индикаторами состояния российского рынка МБК. Они публикуются в периодических изданиях.

Среди участников рынка МБК можно выделить банки, участие которых в межбанковских сделках носит эпизодический характер, и банки — постоянные участники рынка. Оформляется сделка межбанковского кредитования кредитным договором (в случае разовых сделок) или генеральным соглашением об операциях на рынке МБК (для банков-участников на постоянной основе).

Межбанковские кредиты предоставляются в рублях и иностранной валюте. Рублевые кредиты выдаются и погашаются через корреспондентские счета, открытые в Банке России, а валютные — через корреспондентские счета в иностранных банках.

Особенности внешнеэкономических отношений

Между субъектами национальных экономик в процессе движения товаров, работ, услуг и капиталов возникают экономические отношения международного (транснационального) характера. Основные причины развития международных финансовых отношений — расширение связей между странами: внешнеторговых, внешнеэкономических, культурно-технических.

Основные виды международных финансовых отношений — это валютные, торговые, кредитные отношения. Для экономической интеграции национальных экономик организованы международные институты: Международный валютный фонд (МВФ), Международный банк реконструкции и развития (МБРР), Европейский банк реконструкции и развития (ЕБРР), Всемирная торговая организация (ВТО). Международные и региональные финансовые организации — это институты, созданные на основе межгосударственных межправительственных соглашений с целью регулирования и координирования развития международных экономических, в том числе валютно-кредитных и финансовых, отношений между странами (субъектами международного права).

В процессе развития национальных рынков исторически сложились экономические центры, кредитно-финансовые институты. Они осуществляют международные валютные, кредитные и финансовые операции, сделки с ценными бумагами, золотом, а также страховые и инвестиционные операции Взносы государств в международные организации, зарубежные инвестиции, валютные операции сопровождают перераспределение части национального дохода, в том числе на мировых финансовых рынках.

Среди элементов инфраструктуры выделяют центры (офшоры — англ. off-shore — вне берега), международные банковские центры, свободные экономические зоны, свободные таможенные зоны. Это территории и государства (как правило, островные), привлекающие иностранный капитал путем предоставления специальных налоговых и других льгот, уменьшающих или полностью исключающих налогообложение доходов иностранных компаний.

Международные банковские центры привлекают банковские капиталы путем предоставления налоговых и других специальных льгот или льготного режима при регистрации (лицензировании) и ведении деятельности кредитных учреждений.

Свободные экономические зоны создают для поощрения внешнеэкономической активности субъектов национальной экономики с помощью инструментов налогового и административного регулирования. Международные финансовые центры существуют в Токио, Нью-Йорке, Лондоне, Франкфурте-на-Майне, Сингапуре, Цюрихе. Они отражают конъюнктуру мирового рынка, выступая информационной основой корпоративного менеджмента.

Свободные таможенные зоны — территории, на которых любые материальные ценности, являющиеся предметом внешнеторговых сделок, не подлежат таможенному контролю, не облагаются пошлинами, а для их ввоза в зону не требуется таможенная декларация.

Особая роль в международных финансах принадлежит Международному валютному фонду (МВФ). Эта международная финансовая организация межправительственного сотрудничества со статусом специализированного учреждения ООН организована в 1944 г. по решению Конференции ООН по валютно-финансовым вопросам (в Бреттон-Вудсе, США). Количество государств — членов МВФ — более 100. Членство в МВФ служит условием вступления в Международный банк реконструкции и развития (МБРР).

Функции МВФ направлены на создание условий роста международной торговли, стабильности обменных курсов валют и оказание помощи в создании многосторонней системы расчетов по текущим операциям между государствами. Задачи фонда — устранять валютные ограничения, сдерживающие рост мировой торговли, а также предоставлять государствам финансовые ресурсы для снятия диспропорций в платежном балансе без использования ограничительных мер в области внешней торговли и расчетов.

Международный валютный фонд является форумом для консультирования и обсуждения валютно-финансовых проблем МВФ контролирует выполнение каждым государством-членом своих обязательств, включая финансовый надзор за политикой государств-членов в отношении обменных курсов.

Финансовые ресурсы МВФ состоят из взносов государств-членов и заемных средств. Взнос равен квоте, выраженной в специальных правах заимствования (СПЗ) — расчетной единице МВФ. Квота государства является элементом его финансовых и организационных отношений с МВФ.

Каждое государство, которое является членом фонда, имеет 250 базовых голосов и еще по одному голосу на каждые 100 тыс. СПЗ своей квоты.

Финансовые ресурсы предоставляются членам МВФ с учетом финансовой дисциплины и условий выделения ресурсов. Решение о предоставлении кредитов в каждом конкретном случае принимается отдельно по каждой заявке от стран-заемщиков.

Руководящие органы МВФ включают совет управляющих и исполнительный совет. Совет управляющих — высший директивный орган МВФ. Он состоит из управляющих и заместителей, назначаемых каждым государством-членом по собственному усмотрению.

Исполнительный совет отвечает за ведение дел МВФ и действует в пределах полномочий, переданных ему советом управляющих. Исполнительный совет работает на постоянной основе, состоит из 24 исполнительных директоров, семь из которых назначаются государствами-членами с наибольшими квотами. Государства могут объединяться в группы и голосовать единым блоком. Исполнительный совет выбирает директора-распорядителя, который является председателем исполнительного совета.

МВФ получает от государств-членов информацию о золотых и валютных резервах, объемах валового продукта (национального дохода), экспорта и импорта золота, товаров. Фонд анализирует платежные балансы, объемы иностранных инвестиций, индексы цен, курсы валют, мероприятия валютного контроля, клиринговые соглашения и другие экономические данные государств.

МВФ проводит исследования и предоставляет государствам-членам обзорные доклады по вопросам валютно-финансовых отношений, оказывает помощь в решении финансовых проблем, публикует на английском языке ежегодные доклады директората, периодические сведения о валютных паритетах государств-членов.

Международный банк реконструкции и развития (МБРР) стал межправительственной кредитно-финансовой организацией ООН со штаб-квартирой в Вашингтоне. Это юридическое специализированное финансовое учреждение

Основная цель его деятельности — предоставление долгосрочных займов, главным образом развивающимся странам, а с конца 1980-х гг. — и государствам Восточной Европы. Займы предоставляются и государственным партиям, и частным лицам под коммерческие проценты. Определенная часть кредитов направляется в региональные банки развития, которые перераспределяют выделенные ресурсы.

Займы предоставляются на срок до 20 лет по рыночной процентной ставке. Они составляют определенную долю от общей стоимости кредитуемых объектов (обычно до 30%). Получение предоставляемых займов обусловлено выполнением рекомендаций банка относительно основных направлений экономического, социального развития государств-заемщиков.

Членами банка могут быть только государства — члены Международного валютного фонда (МВФ). Право голоса определяется размером взноса страны в его капитал. Семь ведущих государств располагают более чем половиной всех голосов в банке, а США имеет столько же голосов, сколько 100 развивающихся стран. Средства МБРР складываются из уставного капитала, образованного путем подписки государств-членов на его акции, заемных средств, привлекаемых на рынке ссудного капитала в результате выпуска облигаций, и доходов от собственной деятельности.

Филиалами банка являются Международная финансовая корпорация (МФК) и Международная ассоциация развития (MAP).

В 1991 г. СССР подал заявку на вступление в члены МВФ и в организации группы Всемирного банка: самого Всемирного банка, Международной финансовой корпорации, Международной ассоциации развития и Многостороннего агентства по инвестиционным гарантиям (МАИГ). Было подписано соглашение о техническом сотрудничестве между банком и Правительством СССР. Россия вступила в члены группы Всемирного банка и стала полноправным членом этих организаций с июня 1992 г.

Дочерней организацией МБРР является МАИГ. Это специальное финансовое учреждение ООН. Основной источник его финансирования — уставный капитал. Цели его деятельности таковы:

- способствовать долгосрочным вложениям иностранного капитала в экономику развивающихся стран путем предоставления гарантий на инвестиции в государствах-членах;

- страховать инвестиций от некоммерческих (политических) рисков, последствий социально-политической нестабильности;

- оказывать консультативных и рекламных услуг в развитии инфраструктуры и выборе экономических решений для привлечения иностранных капиталов.

Многие компании занимаются бизнесом вне пределов национальной юрисдикции или валютной зоны. Это могут быть операции по экспорту и импорту продукции, товаров, работ, услуг, по покупке и продаже иностранных валют на валютном рынке, платежи между коммерческими банками в иностранной валюте. В перечисленных операциях используется понятие валютного курса. Определение курса валюты называется ее котировкой. Полная котировка включает курс покупателя и курс продавца. Разница между этими курсами называется доджей, или спредом. Маржа составляет доход финансовых организаций, осуществляющих обменные операции. Существует прямая и косвенная котировка. При прямой котировке курс иностранной валюты выражается в национальной валюте, причем курс продавца будет больше курса покупателя:

Сумма в национальной валюте = Сумма в иностранной валюте х Курс.

При косвенной котировке стоимость единицы национальной валюты выражается в иностранной валюте, например курс доллара США в Великобритании:

Сумма в иностранной валюте = Сумма в национальной валюте х Курс.

Среди международных финансовых рынков выделяют валютные рынки, денежные рынки и рынок валютных свопов. Характерно, что они представляют собой межбанковские рынки, участниками которых являются центральные и иные типы банков. Это свободные рынки, на которых цены устанавливаются произвольно согласно условиям спроса и предложения. Они сегментированы, так как располагаются в различных часовых поясах и в разных странах по-разному установлены выходные и «банковские» дни. Для передачи информации эти рынки используют современное коммуникационное оборудование, в том числе компьютерные сети, информационные табло, разнообразные программы, отслеживающие динамику цен.

Рассматривая валютные операции, совершаемые в нашей стране, необходимо уточнить, что расчеты и учет стоимости имущества и оценка взаимных финансовых обязательств (кредиторов и дебиторов), выраженные в иностранной валюте, должны быть пересчитаны в валюте Российской Федерации по курсу, устанавливаемому Центральным банком РФ (ЦБ). Пересчет стоимости выполняется на дату совершения операции и дату представления бухгалтерской отчетности. В этих расчетах возникает курсовая разница. Например, организация получила от иностранного партнера за экспортированную продукцию 10 тыс. долл. США. Курс доллара на дату зачисления этой суммы на валютный счет составлял 28,00 руб./ долл., и эквивалентная сумма равнялась 28 тыс. руб. На конец месяца, в котором поступила валютная выручка, курс ЦБ вырос до 29,00 руб., и вследствие этого необходимо рассчитать курсовую разницу:

(29,00 - 28,00) х 10 000 (долл.) = 10 000 руб.

Эта величина называется положительной курсовой разницей. При уменьшении курса возникла бы отрицательная курсовая разница. Эти разницы включаются во внереализационные доходы и расходы предприятия, т.е. являются объектом налогообложения.

Валютный хедж (хеджирование) — это операция, предпринимаемая фирмой в целях уменьшения риска валютно-обменных операций. Хеджирование, как правило, подразумевает создание нового искусственного риска, аналогичного по природе, размер которого позволяет компенсировать (страховать) воздействие оригинального риска. Страхование осуществляется в различных формах: при заключении форвардных контрактов, опционов и фьючерсных контрактов.

Основы страхования

Страхование — это система отношений, включающая совокупность форм и методов формирования целевых денежных средств за счет взносов страхователей и их использование для возмещения ущерба от стихийных бедствий и других случайностей, а также для оказания помощи гражданам при наступлении определенных событий в их жизни (потеря трудоспособности, старость, смерть и т.д.). Значение страхования состоит в том, что оно создает условия для быстрого восстановления разрушенного хозяйства, способствует развитию технического прогресса, обеспечивает реализацию современных крупных проектов и развитие страны в целом

Страховой рынок — это определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита. Страховая защита — это специфические перераспределительные отношения, возникающие в связи с преодолением и возмещением потерь. Участниками рынка страхования являются страховщики (андеррайтеры), страхователи, застрахованные лица, выгодоприобретатели, страховые посредники. В соответствии с действующим законодательством субъектами страховой деятельности (ССД) являются:

- Страховщики — юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получения лицензии в установленном ФЗ РФ «Об организации страхового дела в Российской Федерации» порядке.

- Общества взаимного страхования (ОВС) — юридические и физические лица для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования в порядке и на условиях, определяемых федеральным законом о взаимном страховании.

- Страховые агенты — граждане РФ, осуществляющие свою деятельность на основании гражданско-правового договора, или российские юридические лица (коммерческие организации), представляющие страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями. Постановка на учет данного юридического лица осуществляется в соответствии с письмом Минфина РФ от 28.03.2001 г. N° 24-00/05.

- Страховые брокеры — граждане РФ, зарегистрированные в установленном законодательством РФ порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или страховщика либо осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или договоров перестрахования. Страховые брокеры вправе осуществлять иную не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием.

В качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Это государственные и частные страховые компании.

Страхователь может заключить договор страхования в пользу третьих (застрахованных) лиц, а также назначить других физических или юридических лиц (выгодоприобретателей) для получения страховых выплат.

Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществления государственного надзора за этой деятельностью определяются законами о страховании. Страхователи заключают со страховщиком договор страхования, уплачивают страховые взносы. Они имеют право на получение компенсации при наступлении страхового случая.

Экономической сущности страхования соответствуют его функции, в том числе:

- функция возмещения убытков. Через страхование возмещается значительная доля убытков, возникающих вследствие пожаров, стихийных бедствий, техногенных катастроф и других случайных событий неблагоприятного характера;

- социальная функция. Страхование широко используется для решения социальных проблем;

- инвестиционная функция. Состоит в мобилизации накоплений для развития национальной экономики;

- предупредительная функция. Состоит в обеспечении снижения вероятности наступления различных неблагоприятных событий.

Основными предпосылками страхования являются:

- наличие рискового сообщества — определенного количества физических и (или) юридических лиц, подверженных одному и тому же риску;

- выплата страхового возмещения осуществляется только при наступлении страхового случая, т.е. страхователь не может потребовать выплаченные страховые взносы, даже если страховой случай не наступит в течение длительного времени;

- страхование только таких рисков, ущерб от наступления которых подлежит денежной оценке, т.е. не страхуются риски, для оценки которых отсутствуют объективные предпосылки.

К основным принципам страхования относятся эквивалентность (равновесие между доходами страховой компании и ее расходами) и случайность (страхуемое событие носит случайный характер).

По признаку «обязательность внесения страховых платежей» выделяют обязательное и добровольное страхование. Обязательное страхование характеризуется тем, что объекты страхуются независимо от желания страхователя, а страховые платежи взимаются в обязательном порядке. Добровольное страхование имеет следующие особенности:

- добровольное участие страхователя;

- выборочный охват;

- ограниченность сроков действия договора страхования;

- действие только при уплате страховых платежей;

- страховое обеспечение зависит от желания страхователя.

По принципу «условия возврата страховых платежей» выделяют рисковые и накопительные виды страхования. Рисковые виды страхования предусматривают выплату страхового возмещения только при наступлении страхового случая. Накопительное страхование предусматривает по окончании срока страхования выплату страхового возмещения и возврат страховых платежей. К этим видам страхования относятся пенсионное страхование и страхование жизни.

По признаку «объект страхования» выделяют такие отрасли страхования как: имущественное, личное, страхование ответственности. В имущественном страховании выделяют страхование имущества государственных предприятий, колхозов, предприятий частной формы собственности, фермеров, арендаторов, граждан. В личном страховании выделяют страхование жизни и страхование от несчастного случая. В страховании ответственности выделяют страхование задолженности и страхование гражданской ответственности.

По признаку «вид страхового возмещения» выделяют страхование ущерба и страхование суммы. Страхование ущерба осуществляется путем восстановления потерянного. Страхование суммы подразумевает выплату денежной компенсации и осуществляется при страховании жизни от несчастного случая.

По признаку «клиент» выделяют страхование физических и юридических лиц. По признаку «срок страхования» выделяют долгосрочное и краткосрочное страхование.

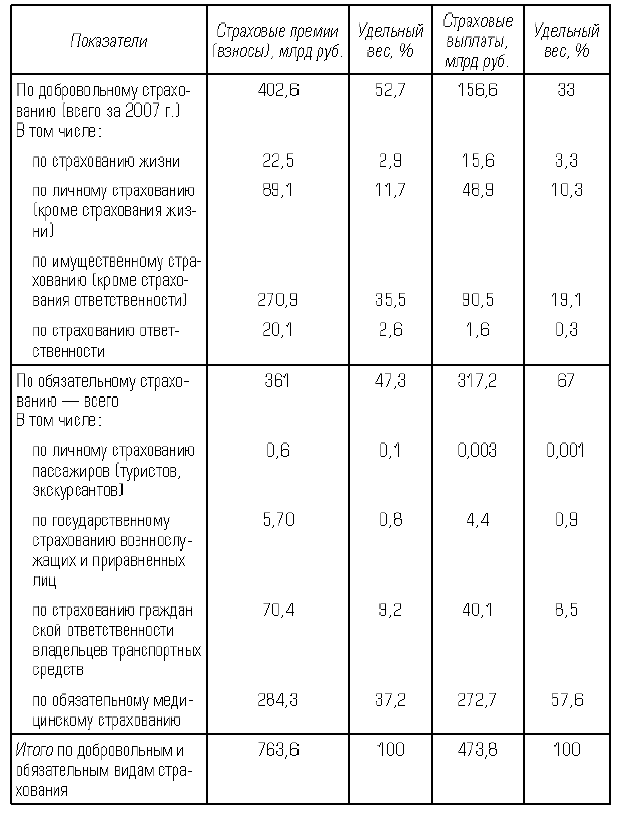

В условиях рыночных отношений страхование имеет особое значение. По данным Федеральной службы страхового надзора (табл. 1.3), обороты страховых компаний стали существенными. Страховые премии и выплаты отражены с учетом передачи страховых портфелей, произведенных страховыми организациями в связи с выполнением требований Закона «Об организации страхового дела в РФ» в части специализации.