Внешние эффекты

Понятие и виды внешних эффектов

Рыночные сделки могут сопровождаться воздействиями на лиц, не принимающих в них участия. Если производство сопряжено с загрязнением окружающей среды, то вредному воздействию подвергаются все жители прилегающей территории. Это ведет к росту заболеваемости населения и увеличению его затрат на поддержание здоровья. Когда кто-то, заботясь о собственном здоровье, делает профилактические прививки от инфекционных болезней, то от этого выигрывают все окружающие, которые, получая реальную выгоду, не несут затрат по вакцинации. Перемещения (эффект перелива) части издержек или выгод к не участвующим в рыночных сделках лицам называются внешними эффектами или экстерналиями (externalities).

Суть их заключается в том, что они не связаны с рыночными способами взаимодействия и потому не отражаются в цене благ. Они могут быть следствием как производственной деятельности, так и процесса потребления.

Внешние эффекты – это воздействие на третьих лиц, не участвующих в рыночных сделках в виде расходов или выгод, не отраженное в рыночных ценах.

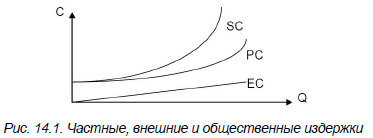

Издержки и выгоды могут быть общественными, частными и внешними (рис. 14.1).

Частные издержки (PC – private costs) – издержки участников рыночной сделки.

Внешние издержки (EC – external costs) – издержки третьих лиц, не участвующих в рыночной сделке.

Общественные издержки (SC – social costs) – общие издержки участвующих в сделке и третьих лиц (рис. 14.1):

SC = PC + EC.

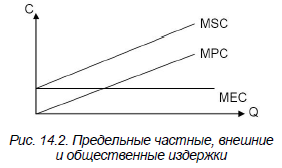

Предельные частные, внешние и общественные издержки – дополнительные издержки в результате увеличения производства (ΔQ) (рис. 14.2).

Предельные частные издержки (marginal private costs)

MPC = ΔPC / ΔQ.

Предельными внешними (marginal external costs)

MEC = ΔEC / ΔQ.

Предельными общественными издержками (marginal social costs)

MSC = ΔSC / ΔQ.

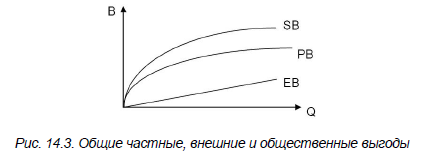

Частная выгода (PB – private benefit) – выгода потребителя от рыночной сделки.

Внешняя выгода (EB – external benefit) – выгода третьих лиц, не участвующих в рыночной сделке.

Общественная выгода (SB – social benefit) – совокупная выгода участвующих в сделке и третьих лиц, не участвующих в сделке:

SB = PB + EB.

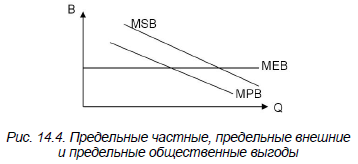

Предельная частная, внешняя и общественная выгода – дополнительная выгода, вызванная увеличением производства ((ΔQ) (рис. 14.4).

Предельная частная выгода (marginal private benefit):

MPB = ΔPB / ΔQ.

Предельная внешняя выгода (marginal external benefit):

MEB = ΔEB / ΔQ.

Предельная общественная выгода (marginal social benefit) (рис. 14.4)

MSB = ΔSB / ΔQ.

Формы проявления внешних эффектов и вызываемые ими последствия

В зависимости от последствий воздействия рыночных сделок на третьих лиц внешние эффекты могут быть отрицательными и положительными.

Отрицательные внешние эффекты

В случае, когда производство приводит к дополнительным издержкам третьих лиц, не участвующих в сделке, имеют место отрицательные внешние эффекты или экстерналии.

Отрицательный внешний эффект (negative externality) – это издержки третьих лиц, не входящие в цену произведённого блага, возникающие в процессе его использования.

Расходы третьих лиц не включаются в издержки производства, поэтому частные предельные издержки меньше предельных общественных.

Пример отрицательного внешнего эффекта: сброс заводами отходов в водоёмы.

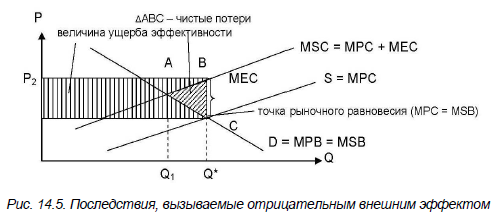

Допустим, выпускается Q* продукции при цене P*. Точка С – точка рыночного равновесия, где спрос (MSB) равен предложению (MPC) (рис. 14.5):

MSB = MPC.

Предельные общественные издержки (MSC) будут равны сумме предельных частных (MPC) и предельных внешних издержек (MEC):

MSC = MPC + MEC.

При объёме выпуска Q* совокупные внешние издержки равны (P2 – P*)·Q* – площади заштрихованного прямоугольника на рис. 14.5.

Площадь треугольника BAC – иллюстрация потери эффективности (MPC < MSC). При отрицательном внешнем эффекте цена продукции меньше, а объём производства больше.

Положительные внешние эффекты

Положительный внешний эффект (positive externality) – это дополнительные выгоды третьих лиц, не входящие в цену произведённого блага, возникающие в процессе его использования.

MSB = MPB + MEB,

где MSB – предельные общественные выгоды; МРВ – предельные частные выгоды; МЕВ – предельные внешние выгоды.

Пример положительного внешнего эффекта – вакцинация населения. От вакцинации получают выгоду в первую очередь те, кто не сделал прививку.

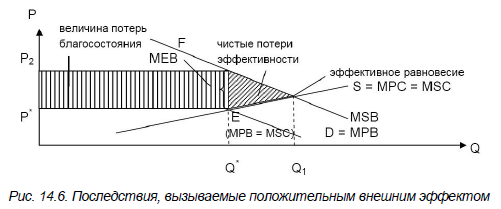

На рис. 14.6 рыночное равновесие – в точке Е, где предложение (MPC = MSC) равно спросу (MPB):

MPB = MSC.

Равновесный объём производства – Q*, цена – P*.

Эффективное равновесие – в точке D, в которой эффективность больше (SΔEFD).

В результате положительного внешнего эффекта цена больше оптимальной, а спрос меньше оптимального. Потери эффективности: (P1 – P*)·Q* – площадь заштрихованного прямоугольника на рис. 14.6.

Позиционные внешние эффекты

Позиционные внешние издержки возникают при соревновательной деятельности. Поэтому в случае достижений в деятельности одного участника рынка издержки другого повышаются, а выгоды уменьшаются.

При этом предельные общественные издержки больше общественных предельных выгод, что влечёт за собой дополнительное использование факторов производства.

Такие внешние эффекты, возникающие в результате соревновательной деятельности и влекущие неоправданные затраты, называются позиционными.

Причина возникновения внешних эффектов

Одни и те же факторы производства и блага могут быть использованы по-разному. Внешние эффекты возникают из-за конкуренции в использовании благ и ресурсов. Причиной конкуренции становится отсутствие установленных прав собственности, в результате чего факторы производства используются бесплатно. Если установить права собственности, то произошло бы увеличение частных издержек до уровня предельных общественных (MSC).

В случае положительного внешнего эффекта узаконенные права собственности привели бы к равенству MPB = MSB.

Таким образом, причина внешних эффектов – отсутствие прав собственности на факторы производства.

Регулирование внешних эффектов

Такие негативные последствия внешних эффектов как перепроизводство в случае отрицательных воздействий и недопроизводство в случае положительных можно преодолеть, трансформируя внешние воздействия во внутренние.

Английский экономист А.С. Пигу предложил использовать корректирующие налоги в случае отрицательных внешних эффектов и корректирующие субсидии в случае положительных внешних эффектов.

Цель – приблизить предельные частные выгоды и издержки к предельным общественным.

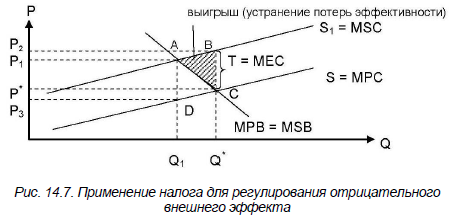

Корректирующий налог

Корректирующий налог – налог, который повышает предельные частные издержки (MPC) до предельных общественных (MSC) в случае выпуска продукции с отрицательным внешним эффектом.

На рис. 14.7 корректирующий налог T = MEC, сдвигая линию предложения вверх (от S до S1), сделал бы равновесие эффективным, при котором MSB = MSC.

При этом происходит уменьшение производства до Q1 и потерь эффективности (в размере площади треугольника ABC). Теперь потери составят (P1 – P3)·Q1.

Корректирующий налог заставит фирмы устранять или сокращать отрицательное внешнее воздействие.

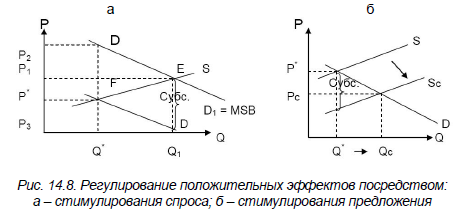

Корректирующая субсидия

Корректирующая субсидия – это субсидия участникам рыночной сделки на производство продукции с положительным внешним эффектом, которая приближает предельные частные выгоды (MPB) к предельным общественным выгодам (MSB).

Корректирующие субсидии могут увеличивать спрос потребителей. Пример: стипендии, социальные выплаты и т.д.

Если проводится бесплатная вакцинация, субсидия (S = MEB) повышает спрос на услугу до уровня MSB = MSC (рис. 14.8, а).

Субсидии могут быть направлены и на стимулирование предложения, тогда происходит сдвиг кривой предложения (S до SC) и уменьшаются предельные издержки (рис. 14.8, б). Размер субсидии больше снижения цены. Пример такого регулирования: субсидирование сельскохозяйственного производства, жилищного строительства.

Теорема Р. Коуза – Дж. Стиглера

Теорема Р. Коуза – Дж. Стиглера: эффективное распределение прав собственности независимо от их первоначального распределения будет тогда, когда транзакционные издержки будут равны нулю.

При данных условиях частные и общественные издержки будут равны, ценность производства вырастет, а права собственности на факторы производства будут устранять внешние эффекты.

Однако при наличии транзакционных издержек выгоды от сделки могут быть меньше, чем стоимость получения информации и ведения переговоров.

Р. Коуз приводил пример земледельца, который обрабатывает землю и выращивает на ней пшеницу, и скотовода, скот которого может вытоптать угодья.

Частные издержки скотовода меньше общественных при условии, что он не несёт ответственности за вытоптанные земли. Р. Коуз говорит в данном случае о том, что вмешательства государства в данном случае не требуется, поскольку земледелец и скотовод могут сами решить проблему.

Если скотовод увеличит поголовье скота, он ухудшит положение землевладельца, у которого может быть уничтожена из-за этого часть урожая. Он может потребовать компенсацию у скотовода, который откажется от дополнительного поголовья и производство останется на прежнем уровне.

В другом случае скотовод не несёт ответственности за вытоптанные угодья. Тогда земледелец предложит скотоводу средства за отказ от дополнительного скота, при этом у них будет выгода, а производство останется на прежнем уровне.

В любом случае при распределении прав собственности производство остается на прежнем уровне, а права будут у земледельца.

Р. Коуз в теореме говорит о том, что внешние издержки могут возникнуть лишь тогда, когда права собственности не определены.

Если права распределены, внешние эффекты будут интернализированы во внутренние.

Р. Коуз не считал внешние эффекты «провалом рынка», так как он считал, что их можно легко преодолеть, если создать чёткие права собственности. Он считал, что с этой проблемой не справляется государство в случае неопределённости прав.

Транзакционные издержки должны равняться нулю, в противном случае распределение прав собственности влияет на производство и его эффективность.

Теорема Р. Коуза – Дж. Стиглера указывает, что в случае внешних эффектов вмешательства в экономику не требуется, поскольку у государства будут транзакционные издержки, которые экономически неоправданны.

Теорема Р. Коуза – Дж. Стиглера применяется для двух–трёх участников сделки.

Заслуга Р. Коуза в том, что его работы стали основой новых направлений экономической теории, в частности, неоинституционального и других.

Методы уменьшения вредных выбросов

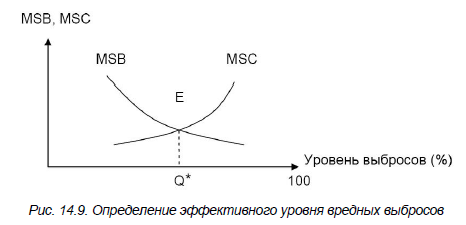

Для определения эффективного уровня вредных выбросов необходимо найти баланс между предельными общественными выгодами (MSB) и предельными общественными издержками (MSC) (рис. 14.9).

Есть три метода уменьшения вредных выбросов:

- законодательное установление норм концентрации выбросов;

- введение штрафов за единицу выбросов;

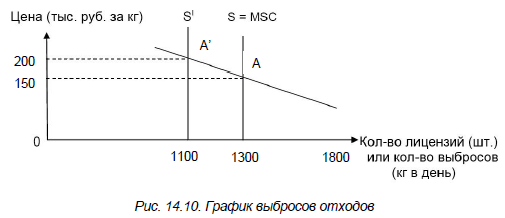

- продажа лицензий на допустимое количество выбросов с аукционов.

Например, если государство ставит целью уменьшить выбросы с 1800 до 1300 кг, оно продаст на аукционе 1300 лицензий (каждая на выброс 1 кг отходов).

Предложение лицензий абсолютно неэластично. Равновесие будет в точке А (рис. 14.10). Одна лицензия на выброс 1 кг отходов стоит 150 тыс. руб. Партия «зелёных» может выкупить, например, 1300 – 1100 = 200 лицензий, тогда цена лицензии будет 200 тыс. руб.