Учет и отчетность на предприятии

- Учет в информационной системе предприятия

- Направления реформирования бухгалтерского учета

- Нормативная база бухгалтерского учета в России

- Элементы метода бухгалтерского учета

- Бухгалтерская процедура

- Порядок учета хозяйственных операций (на примере производства тротуарной плитки)

- Основные формы отчетности

Учет в информационной системе предприятия

Управление финансовыми ресурсами предприятия невозможно без достоверной информации об их наличии, структуре, движении.

В процессе хозяйственной деятельности формируются информационные потоки, характеризующие основные экономические параметры работы предприятия: состав собственных и заемных средств, расходы и доходы предприятия, издержки производства. Учет позволяет организовать эти информационные потоки и представить данные в виде итоговых отчетов.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

На долю бухгалтерской информации приходится свыше 70% общего объема информации о деятельности организации. Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества предприятия и источниках его образования, хозяйственных процессах, конечных результатах финансовой и производственной хозяйственной деятельности.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия. К бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность и оперативность. Кроме того, она должна быть экономичной и эффективной, т.е. содержать минимальное число показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной и не содержать лишних показателей.

Кроме того, необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени. Очевидно, что для удовлетворения всех перечисленных требований необходимо использовать различные методы сбора, обработки и учета информации. В экономически развитых странах эта проблема решается делением всего бухгалтерского учета на финансовый и управленческий.

Современный финансовый (бухгалтерский) учет ведет свою историю с XV в., века бурного развития рынка, зарождения новых экономических отношений между людьми. Рыночная экономика Западной Европы, Америки, а затем и всего мира привела к появлению банкиров и предпринимателей, целью и смыслом жизни которых стало накопление капитала. Лука Пачоли, итальянский ученый, в своем труде «Трактат о счетах и записях» заложил основы учетной системы, отвечавшей на возникший социальный заказ. Расчет суммы прибыли непосредственно из данных учета стал возможен в результате введения принципа двойной записи, разделения счетов бухгалтерского учета на операционные, имущественные и результатные, введение в учет единого денежного измерителя.

Позднее, в период зарождения и расцвета мануфактурного производства, возникла потребность в детальном учете производственных затрат. С появлением акционерного капитала, а следовательно, с разделением в хозяйственной сфере функций владения и управления в начале XX в. произошло формирование двух самостоятельных подсистем бухгалтерского учета, имеющих различные цели и задачи, — финансовой и управленческой.

Недавно в российскую практику вошло понятие налогового учета — самостоятельной системы регистрации фактов хозяйственной деятельности предприятия для целей налогообложения.

Различия в учете доходов и расходов предприятия, определяемых для целей управления предприятием и для целей налогообложения, объективны, они существуют в учетной практике большинства государств.

В табл. 32.1 приведены основные сходства и различия бухгалтерского, управленческого и налогового учета.

Таблица 32.1.

| Критерий | Бухгалтерский учет | Управленческий учет | Налоговый учет |

|---|---|---|---|

| Обязательность ведения учета | Ведение учета обязательно | Ведение учета необязательно | Ведение учета обязательно |

| Цель ведения учета | Составление финансовых документов для внешних пользователей | Информационное обеспечение внутрифирменного управления | Контроль за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налогов |

| Правила ведения учета | Основан на общепринятых принципах | Учетные принципы формируются организацией самостоятельно исходя из целей и задач внутрифирменного управления | Основной принцип учета — обеспечение непрерывного отражения фактов хозяйственной деятельности, влекущих за собой изменения размера налоговой базы |

| Пользователи информации | Внешние и внутренние пользователи бухгалтерской информации | Различные уровни внутрифирменного управления | Внешние и внутренние пользователи |

| Основной внутренний документ, определяющий порядок ведения учета | Учетная политика для целей ведения финансового учета | Учетная политика для целей ведения управленческого учета | Учетная политика для целей ведения налогового учета |

| Принцип группировки расходов | По экономическим элементам | По статьям калькуляции | По экономическим элементам |

| Основной объект учета и отчетности | Организация как юридическое лицо | Структурные подразделения организации | Организация как юридическое лицо |

| Периодичность представления отчетности | Устанавливается законодательными нормативными актами | По мере необходимости, в соответствии с принципами целесообразности и экономичности | По мере окончания налогового периода |

| Необходимость использования метода двойной записи | Использование обязательно | Использование возможно, но не обязательно | Использование не предусмотрено |

Виды учета различаются по характеру обработки информации, степени детальности, периодичности составления, составу пользователей. Но характеризуют они одни и те же процессы на предприятии — снабжение, производство, реализация продукции, работ, услуг. Поэтому финансовый, управленческий, налоговый учет не существуют независимо друг от друга. Методика построения западных учетных систем предусматривает организационное выделение различных видов учета в отдельные подсистемы: финансовую бухгалтерию, калькуляционную бухгалтерию, налоговый департамент.

Для большинства российских предприятий характерна полностью интегрированная учетная система.

Направления реформирования бухгалтерского учета

С развитием мировой экономики и изменением производственных отношений меняются системы и методы бухгалтерского учета. В мировой теории и практике бухгалтерского учета известны оригинальные национальные методики: итальянская школа, немецкая, французская, российская. На современном этапе преобладают три основных модели ведения бухгалтерского учета: англо-американская, западно-европейская, южноамериканская.

В начале 1930-х годов в США начали разрабатывать систему национальных общепризнанных стандартов бухгалтерского учета и отчетности — GAAP (Generally Accepted Accounting Principles). Зародившиеся в США, GAAP получили распространение в Канаде, Англии, Мексике, Италии и др. странах. Для англо-американской школы характерно наличие развитых профессиональных институтов, относительная свобода в формировании бухгалтерского плана счетов организации, направленность на учет инвестиционных процессов, следование требованиям фондового рынка.

В Европе пошли по пути обязательного применения компаниями национальных планов счетов. Для континентальной модели учета характерны ориентированность на требования государственных и банковских структур, большая степень регламентации. Эти особенности отражены в требованиях Директив Европейской комиссии.

В южно-американской модели большое значение придается проработке вопросов ведения учета в условиях гиперинфляции и нестабильной экономической ситуации.

Глобализация мирового экономического пространства в XX в. и рост акционерного капитала привели к необходимости выработки единых мировых стандартов финансовой отчетности. Эту задачу решает работающий с 1973 г. в Лондоне Комитет по международным стандартам финансовой отчетности (КМСФО). Цель его работы — унификация принципов бухгалтерского учета, используемых компаниями во всем мире для составления бухгалтерской отчетности. К концу XX в. в КМСФО были представлены более ста стран мира.

В 1998 г. российским правительством была утверждена Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Программой предусматривалось сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказать методическую помощь организациям в процессе освоения и внедрения реформированной модели бухгалтерского учета.

Для достижения цели реформы и решения поставленных задач был утвержден План мероприятий по реформированию бухгалтерского учета, который включил три условные группы мероприятий: создание новой нормативной базы бухгалтерского учета, становление бухгалтерской профессии и повышение квалификации специалистов бухгалтерского учета.

Нормативная база бухгалтерского учета в России

Бухгалтерский учет регламентируется документами, изданными властными органами различного уровня. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде системы, состоящей из четырех уровней (табл. 32.2).

Таблица 32.2.

| Уровень | Виды нормативных документов |

|---|---|

| Первый уровень | Законодательные акты Российской Федерации, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. |

| Второй уровень | Стандарты (положения) по бухгалтерскому учету и отчетности. |

| Третий уровень | Методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской Федерации и других ведомств. |

| Четвертый уровень | Рабочие документы по бухгалтерскому учету самого предприятия: документ по учетной политике предприятия; утвержденные руководителем формы первичных учетных документов; графики документооборота; утвержденный руководителем План счетов бухгалтерского учета; утвержденные руководителем формы внутренней отчетности. |

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ, который определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

Учетный стандарт (второй уровень) можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты, или Положения по бухгалтерскому учету (ПБУ), призваны конкретизировать Закон о бухгалтерском учете. Отечественные ПБУ (их на сегодня утверждено 20) в отличие от международных стандартов носят не рекомендательный, а обязательный характер. ПБУ 1/98 «Учетная политика предприятия» и ПБУ 4/99 «Бухгалтерская отчетность организации» регламентируют процесс ведения бухгалтерского учета на предприятии, перечень, состав и порядок составления форм бухгалтерской отчетности. Такие положения, как ПБУ 6/01 «Учет основных средств», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 14/2000 «Учет нематериальных активов» посвящены проблемам учета различных групп объектов.

Методические рекомендации и инструкции (третий уровень) призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

К нормативным документам четвертого уровня относятся рабочие документы по бухгалтерскому учету самого предприятия. Бухгалтерский учет не может быть регламентирован в полной мере вследствие индивидуальных и отраслевых особенностей предприятий, различных форм собственности, физической удаленности от центра огромной страны многих предприятий. Положением по бухгалтерскому учету ПБУ 1/98 «Учетная политика предприятия» организациям предоставлено право при формировании учетной политики по конкретному направлению ведения бухгалтерского учета выбирать один из нескольких способов, допускаемых законодательством и нормативными актами. Сформированная предприятием учетная политика должна быть закреплена документально и применяться последовательно.

В организационно-техническом плане учетная политика предусматривает выбор формы ведения бухгалтерского учета, организационной структуры бухгалтерской службы. В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» ответственность за выбор учетной политики, за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители предприятий. Организационная структура бухгалтерии и организация дела в ней должны обеспечивать качественное и своевременное выполнение управленческих и учетных задач. Руководители предприятий могут в зависимости от объема учетной работы: учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; вести бухгалтерский учет лично.

Методические аспекты формирования учетной политики предприятия включают в себя выбор одного из разрешенных методов: начисления амортизации основных средств и нематериальных активов, порядка учета, оценки и списания в производство материальных запасов, учета финансовых вложений организации, порядка формирования резервов и т.д.

Элементы метода бухгалтерского учета

Как любая наука, бухгалтерский учет имеет собственный метод.

Элементы метода бухгалтерского учета представлены в табл. 32.3.

Таблица 32.3.

| Группа способов б/у | Наименование элемента |

|---|---|

| Способы первичного наблюдения | Первичный учет и документооборот |

| Инвентаризация | |

| Способы вторичной группировки фактов | План счетов бухгалтерского учета |

| Двойная запись | |

| Способы стоимостного измерения | Оценка имущества и обязательств |

| Калькуляция | |

| Итоговое обобщение | Баланс |

| Бухгалтерская отчетность |

Дадим краткую характеристику элементам метода бухгалтерского учета.

Документирование. Это одна из основных отличительных особенностей бухгалтерского учета. Документирование позволяет осуществлять сплошное наблюдение за хозяйственными процессами. В

соответствии с Федеральным законом «О бухгалтерском учете» обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными учетными документами, отвечающими соответствующим требованиям. Первичные учетные документы составляются в момент совершения операции.

Первичный документ — это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов. Первичный документ придает юридическую силу проведенной хозяйственной операции и устанавливает ответственность отдельных исполнителей за выполненные ими операции. Информация о совершенных или разрешенных к проведению операциях может фиксироваться на разных носителях: дискетах, магнитных лентах и др. Однако предприятие обязано в любом случае изготавливать копии документов на бумажных носителях и предоставлять их участникам хозяйственных операций и контролирующим органам по их требованию.

Движение первичных учетных документов от момента их появления на предприятии до сдачи в архив после их принятия к учету и обработки принято называть документооборотом. Внутренняя регламентация хозяйствующим субъектом обработки и сроков представления первичных учетных документов называется графиком документооборота. Отсутствие четкого графика или его несоблюдение может приводить к различным нарушениям требований к ведению бухгалтерского учета хозяйствующего субъекта.

Основной функцией документа следует считать фиксацию и отображение информации, что позволяет обеспечить ее сохранность и накопление, возможность передачи во времени и пространстве, многократное использование, возможность обращаться к информации после ее создания. Под сбором и регистрацией оперативных фактов понимается организованная совокупность средств и приемов по восприятию, измерению и первоначальной фиксации на различных носителях исходной информации о хозяйственных операциях и иных фактах хозяйственной деятельности предприятия.

Оптимальный вариант организации сбора и регистрации информации — автоматическая регистрация учетной информации об оперативном факте на носителе информации при помощи различных средств регистрации и средств передачи и накопления информации. Однако в силу различных причин (нехватки финансовых ресурсов, небольших масштабов предприятия, непонимания руководством необходимости во внедрении высокотехнологичных средств сбора и регистрации информации и т.д.) далеко не каждое современное предприятие обладает столь высокоэффективными методами сбора и регистрации оперативных фактов хозяйственной деятельности. На многих ныне действующих предприятиях применяются ручные или полумеханизированные способы сбора и регистрации первичной информации.

Формы первичных документов по учету основных хозяйственных операций (кассовых операций, учета труда, операций с основными средствами и материалами) утверждены в альбомах унифицированных форм Госкомстата. В отдельных случаях предприятия имеют право разрабатывать формы документов самостоятельно.

Обязательным условием является наличие в документе всех реквизитов, установленных Законом о бухгалтерском учете.

Инвентаризация. Под инвентаризацией понимается проверка соответствия фактического наличия объектов учета данным бухгалтерского учета. Инвентаризация позволяет проверить, все ли хозяйственные операции документированы и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления.

Основные задачи инвентаризации:

- выявление фактического наличия основных средств, материально-производственных запасов (МПЗ) и денежных средств, ценных бумаг, а также объемов незавершенного производства;

- контроль за сохранностью МПЗ и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление МПЗ, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т.п.;

- проверка соблюдения правил и условий хранения товарноматериальных ценностей (ТМЦ) и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других объектов бухгалтерского учета;

- проверка реальной стоимости учтенных в балансе незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности, кредиторской задолженности и других статей баланса.

В соответствии с действующим законодательством проведение инвентаризации обязательно в следующих случаях: при передаче имущества предприятия в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально-ответственных лиц (на день приемки-передачи дел); при выявлении фактов хищения, злоупотребления, а также порчи имущества; в случае пожара, стихийных бедствий, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями; при ликвидации (реорганизации) предприятия или других случаях, предусматриваемых законодательством РФ.

План счетов бухгалтерского учета. Несмотря на свое многообразие хозяйственные факты поддаются группировке и классификации. Для учета каждой группы объектов открывается бухгалтерский счет. Счет имеет наименование и номер, например, 50 « Касса», 51 «Расчетный счет», 70 «Расчеты с персоналом по оплате труда», 99 «Прибыли и убытки» и т.д. Счета объединяются в группы, совокупность которых представляет План счетов предприятия. В Плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Например, счет «Материалы» имеет номер 10. К нему могут быть открыты субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.9 «Инвентарь и хозяйственные принадлежности». На каждом из субсчетов предполагается ведение аналитического учета в разрезе групп материалов, подгрупп по сортности, качеству, другим параметрам. В свою очередь счет 10 входит в раздел II Плана счетов, имеющий название «Производственные запасы».

С 1 января 2001 г. в России действуют новый План счетов бухгалтерского учета и инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н. План счетов 2001 г. является единым и обязательным к применению на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Он состоит из восьми групп, объединяющих основные виды объектов бухгалтерского учета.

На основании Плана счетов и инструкции по его применению предприятия утверждают рабочий План счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), применяемых на конкретном предприятии.

Например, торговому предприятию могут потребоваться субсчета к счету «Касса» для учета поступления выручки по каждому кассовому аппарату. Таким образом, в рабочем Плане счетов будут присутствовать субсчета 50.1 «Операционная касса № 1», 50.2 «Операционная касса № 2» и т.д. А на производственном предприятии такой необходимости может и не возникнуть. Зато, в отличие от торгового предприятия, в Плане счетов завода будут присутствовать такие субсчета счета 20 «Основное производство», как 20.1 «Цех № 1», 20.2 «Цех № 2».

Двойная запись. Счет представляет собой двухстороннюю таблицу, одна сторона которой носит название «дебет», а другая «кредит». «Дебет» означает приход, поступление, увеличение, а «кредит» — возникновение задолженности, уменьшение, отток имущества.

Суть двойной записи предполагает отражение каждой хозяйственной операции как минимум по двум счетам бухгалтерского учета. Например, операция поступления денежных средств с расчетного счета в кассу означает уменьшение суммы денег на расчетном счете и увеличение наличности в кассе. Говорят, что счет «Касса» дебетуется (Д), а счет «Расчетный счет» кредитуется (К).

Запись хозяйственной операции обозначается термином «проводка», «корреспонденция счетов». Таким образом, операция будет записана проводкой Д «Касса», — К «Расчетный счет» на сумму 5000 руб.

Строение счета подразумевает наличие сальдо (остатка) и оборотов (движения по счету). Например, на счете «Касса» начальное сальдо было равно 2000 руб. Дебетовый оборот составил 5000 руб., конечное сальдо соответственно будет равно 7000 руб. Если на расчетном счете перед операцией находилось 20 000 руб., то начальное сальдо по счету «Расчетный счет» равно 20 000 руб., кредитовый оборот составил 5000 руб., а конечное сальдо 15 000 руб. На примере этой элементарной операции мы представили механизм двойной записи. Контрольная функция двойной записи заключается в том, что дебетовые обороты по всем счетам за определенный период равны всем кредитовым оборотам.

Деятельность любого предприятия начинается с проводки, дебетующей счет «Расчеты с учредителями» и кредитующей счет «Уставный капитал» на сумму взносов в уставный капитал фирмы, установленный в Уставе организации. Например: Д «Расчеты с учредителями», — К «Уставный капитал», — 100 000 руб.

Баланс предприятия. С экономической точки зрения дебетовые остатки по счетам характеризуют актив предприятия (его имущество), а кредитовые — пассив (источники формирования имущества или обязательства предприятия). Сумма дебетовых и кредитовых остатков по счетам предприятия на фиксированный момент времени формирует баланс предприятия, т.е. соотношение имущества организации и источников его формирования. В приведенном примере в балансе предприятия на начало отчетного периода в активе отражается задолженность учредителей в размере 100 000 руб. (дебетовое сальдо по счету «Расчеты с учредителями»), а в пассиве — кредитовое сальдо в размере 100 000 руб. по счету «Уставный капитал».

Рассмотрим изменения в балансе предприятия в ходе его дальнейшей деятельности. Например, в течение отчетного периода половина уставного капитала внесена денежными средствами на расчетный счет: Д «Расчетный счет», — К «Расчеты с учредителями», — 50 000 руб.

На счете «Расчеты с учредителями» после этой операции останется дебетовое сальдо в размере 50 000 руб., показывающее текущую задолженность учредителей по взносам в уставный капитал организации.

| Карточка счета 75 | «Расчеты с учредителями» | |

| Дебет | Кредит | |

| Сальдо начальное | 100 000 | |

| Обороты | 50 000 | |

| Сальдо конечное | 50 000 | |

Таким образом, в балансе на конец отчетного периода будут отражены: в активе — задолженность учредителей в размере 50 000 руб. (дебетовое сальдо по счету «Расчеты с учредителями») и денежные средства в размере 50 000 руб. (дебетовое сальдо счета «Расчетный счет»), а в пассиве — по-прежнему кредитовое сальдо в размере 100 000 руб. по счету «Уставный капитал».

| АКТИВ | на 1 января 2003 г. | на 31 декабря 2003 г. |

|---|---|---|

| I. Внеоборотные активы | ||

| II. Оборотные активы | ||

| Дебиторская задолженность | 100 000 | 50 000 |

| Денежные средства | 50 000 | |

| БАЛАНС | 100 000 | 100 000 |

| ПАССИВ | на 1 января 2003 г. | на 31 декабря 2003 г. |

| III. Капитал и резервы | 100 000 | 100 000 |

| IV. Долгосрочные пассивы | ||

| V. Краткосрочные массивы | ||

| БАЛАНС | 100 000 | 100 000 |

Основными разделами актива баланса являются внеоборотные активы и оборотные активы, пассива — капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. При применении метода двойной записи равенство начальных остатков и оборотов по счетам приводит к равенству конечных остатков. Таким образом, выполняется основное условие составления баланса — равенство актива и пассива.

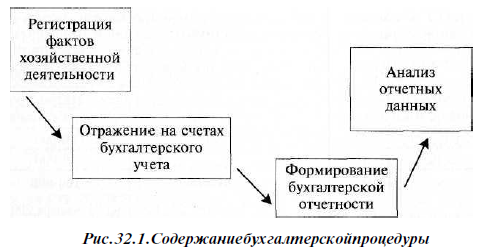

Бухгалтерская процедура

Бухгалтерский учет условно можно разделить на специальные разделы (участки):

- учет внеоборотных активов;

- денежных средств;

- затрат и готовой продукции;

- расчетов;

- финансовых вложений;

- финансового результата и капитала.

Ведение бухгалтерского учета по каждому участку имеет свои правила и особенности. Но есть определенная последовательность выполнения действий бухгалтером, составляющая бухгалтерскую процедуру. Ее можно представить в виде ряда этапов (рис. 32.1).

Пример. Предприятие приобрело компьютер. Ввод в эксплуатацию основного средства оформляется первичным документом — актом приема-передачи по форме ОС-1. Документ включает в себя такие обязательные реквизиты, как номер, дату операции, наименования продавца и покупателя, сумму сделки, наименование основного средства.

Далее, в соответствии с правилами бухгалтерского учета, операция оформляется сложной проводкой по дебету счетов «Вложения во внеоборотные активы» и «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета «Расчеты с поставщиками», а затем по дебету счета «Основные средства» и кредиту счета «Вложения во внеоборотные активы» на сумму стоимости ОС.

С месяца, следующего за вводом в эксплуатацию основного средства, его стоимость будет переноситься i i затраты предприятия путем начисления амортизации с применением избранного метода, например линейного.

При составлении отчетности в активе баланса предприятия будет отражена остаточная стоимость компыоп ра, а в пассиве на равную сумму отражена кредиторская задолженность перед поставщиками.

Анализ данных бухгалтерской отчетности в данном случае может предоставить информацию о стоимости основных средств предприятия, о наличии задолженности перед поставщиками материальных ценностей, о соотношении собственных и заемных средств предприятия и т.д.

Порядок учета хозяйственных операций (на примере производства тротуарной плитки)

ООО «Форкис» занимается производством тротуарной плитки разнообразной конфигурации и цветовой гаммы. Изделия изготавливаются методом холодного вибролитья из цементно-песчаной композиции по технологии научно-производственного предприятия НИИЖБ Госстроя России «Систром». Приготовление формовочной смеси осуществляется в бетономешалках принудительного действия. Для производства тротуарной плитки используются следующие основные материалы: цемент, строительный песок, суперпластификатор, пигменты и вода.

ООО «Форкис» арендует два помещения: под офис — 100 кв. м и под цех для производства плитки — 200 кв. м, из них 50 кв. м — неотапливаемое помещение для хранения песка и цемента. Арендная плата — 500 руб. за 1 кв. м в месяц в офисном помещении и 300 руб. за I кв. м — в производственном. Коммуначьные платежи включены в стоимость арендной платы. Транспортных средств ООО «Форкис» не имеет, поэтому вывоз плитки осуществляется транспортом покупателя или клиенту предлагаются услуги транспортной компании.

В ООО «Форкис» работают 15 человек. Административно-управленческий персонал состоит из шести сотрудников: генерального директора, главного бухгалтера, менеджера по продажам, менеджера по снабжению, заведующего складом, уборщицы. В цехе в одну смену работают девять человек: начальник цеха, два работника на бетономешалке, два работника на формовке, один работник на укладке плитки на поддоны, два на распалубке, один на мойке использованных форм.

Система оплаты труда — сдельная для производственных рабочих и повременно-премиальная для административного персонала.

Рассмотрим хозяйственные операции ООО «Форкис» за I квартал 2004 г.

1. Учет внеоборотных активов включает в себя операции по созданию, приобретению, ремонту, выбытию объектов основных средств, нематериальных активов, долгосрочных финансовых вложений. Он охватывает в основном счета:

01 «Основные средства»;

02 «Амортизация основных средств»;

04 «Нематериальные активы»;

05 «Амортизация нематериальных активов»;

08 «Вложения во внеоборотные активы»;

19 «НДС по приобретенным ценностям»;

60 «Расчеты с поставщиками»;

Операции оформляются первичными документами «Акт приема-передачи основных средств» по форме ОС-1, «Акт приема отремонтированных основных средств» ОС-3, «Инвентарная карточка основного средства» ОС-6 и другими. В ООО «Форкис» приобретены бетономешалка и компьютер. Основные средства стоимостью менее 10 000 руб. относятся на затраты организации единовременно в момент ввода в эксплуатацию. Операции по приобретению нашли следующее отражение в журнале хозяйственных операций:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 08 | 60 | 30 508 | Оприходована бетономешалка |

| 19 | 60 | 5 492 | Выделен НДС 18% |

| 01 | 08 | 30 508 | Введена в эксплуатацию бетономешалка |

| 08 | 60 | 9 000 | Оприходован компьютер |

| 19 | 60 | 1 620 | Выделен НДС 18% |

| 01 | 08 | 9 000 | Введен в эксплуатацию компьютер |

| 26 | 01 | 9 000 | Списано на затраты основное средство стоимостью до 10 000 руб. |

Нематериальные активы на балансе ООО «Форкис» отсутствуют. Расходы на ремонт основных средств отражаются в учете в размере фактических затрат по мере возникновения.

2. Учет затрат и готовой продукции — наиболее сложный участок учета. Он охватывает производственный процесс — отпуск материалов в производство, учет оплаты труда, начисления амортизации основных средств, учет услуг производственного характера, оказанных сторонними организациями, исчисление себестоимости готовой продукции. Применяемые счета:

02 «Амортизация основных средств»;

10 «Материалы»;

20 «Основное производство»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

43 «Готовая продукция»:

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда».

Приемка материалов оформляется приходным ордером по форме М-4 на основании документов, полученных от поставщика (накладной, счета-фактуры). Аналитический учет материалов ведется на складе в карточках учета материалов М-17. За данный период приобретены материалы на общую сумму 188 800 руб., в том числе НДС — 18% (цемент ПЦ500Д20, обогащенный песок, пластификатор МЗ, пигмент Bayefrrox). Отпуск со склада производится при наличии оформленного требования-накладной по форме М-11 или лимитно-заборной карты М-8. В производство отпущены материалы на общую сумму 100 000 руб.

Заработная плата производственных рабочих начисляется на основании накопительных нарядов, отчетов о выработке, путевых листов. За указанный период общая сумма начисленной заработной платы производственных рабочих составила 70 000 руб., сумма единого социального налога и взносов на страхование от несчастных случаев на производстве — 28 000 руб.

Учет прямых производственных расходов осуществляется на счете 20. Состав прямых и косвенных расходов организация определяет в учетной политике предприятия. В ООО «Форкис» к прямым расходам относятся заработная плата производственных рабочих и материальные расходы:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 10 | 60 | 160 000 | Оприходованы материалы |

| 19 | 60 | 28 800 | Выделен НДС 18% |

| 20 | 10 | 100 000 | Отпущены материалы в производство |

| 20 | 70 | 70 000 | Начислена заработная плата производственных рабочих |

| 20 | 69 | 28 000 | Начислен ЕСН и взносы НСиПЗ |

Учет общепроизводственных расходов осуществляется на счете 25. В состав косвенных общепроизводственных расходов входят:

- амортизация производственного оборудования;

- арендная плата за производственные помещения;

- заработная плата цехового персонала;

- ЕСН по зарплате цехового персонала.

Основные средства и нематериальные активы переносят свою стоимость на производимую продукцию в течение длительного времени. Суммы начисленной амортизации относятся на затраты предприятия. В ООО «Форкис» амортизация начисляется линейным способом. Начисление производится ежемесячно в соответствии со сроком полезного использования, с месяца, следующего после ввода в эксплуатацию основного средства. За февраль — март сумма начисленной амортизации производственного оборудования (бетономешалки) составила 1271 руб.

Заработная плата цехового персонала составила 27 000 руб., ЕСН - 11 000 руб.:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 25 | 02 | 1 271 | Начислена амортизация за февраль — март 2004 г. |

| 25 | 60 | 127 119 | Арендная плата цеха за I квартал |

| 19 | 60 | 22 881 | Выделен НДС по арендной плате |

| 25 | 70 | 27 000 | Начислена заработная плата цехового персонала |

| 25 | 69 | 11 000 | Начислен ЕСН |

Учет общехозяйственных расходов осуществляется на счете 26.

К общехозяйственным расходам в ООО «Форкис» относятся:

- арендная плата за офисное помещение;

- амортизация основных средств общехозяйственного назначения;

- заработная плата административного персонала;

- ЕСН по зарплате административного персонала;

- услуги связи;

- канцелярские принадлежности.

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 26 | 60 | 152 542 | Арендная плата офиса за 1 квартал |

| 19 | 60 | 27 458 | Выделен НДС по арендной плате |

| 26 | 60 | 3 000 | Услуги связи за 1 квартал |

| 19 | 60 | 540 | Выделен НДС по услугам связи |

| 26 | 10 | 200 | Списаны канцелярские товары |

| 26 | 70 | 45 000 | Начислена заработная плата административного персонала |

| 70 | 68 | 17 400 | Начислен налог на доходы физических лиц |

| 26 | 69 | 22 000 | Начислен ЕСН по зарплате административного персонала |

Собранные по дебету счетов 25 и 26 общепроизводственные и общехозяйственные расходы в конце периода списываются в дебет счета 20 «Основное производство», формируя полную сумму затрат отчетного периода. Методом инвентаризации определяется сумма незавершенного производства в цехе на конец периода. Затем, учитывая наличие остатков незавершенного производства на начало периода рассчитывается себестоимость готовой продукции (СГП) (в нашем случае незавершенное производство на начало периода равно 0):

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 20 | 25 | 166 390 | Списаны общепроизводственные расходы |

| 20 | 26 | 231 742 | Списаны общехозяйственные расходы |

| 43 | 20 | 590 000 | Оприходована на склад готовая продукция в количестве 590 кв. м тротуарной плитки (себестоимость I кв. м — 1000 руб.) |

Формирование полной себестоимости готовой продукции можно наглядно увидеть через обороты счета 20 «Основное производство»:

| Карточка счета 20 | «Основное производство» | |

|---|---|---|

| Дебет | Кредит | |

| Сальдо начальное | 0 | |

| Операции | ||

| с кредита счета 10 | 100 000 | |

| с кредита счета 70 | 70 000 | |

| с кредита счета 69 | 28 000 | |

| с кредита счета 25 | 166 390 | |

| с кредита счета 26 | 231 742 | |

| в дебет счета 43 | 590 000 | |

| Итого обороты | 596 132 | 590 000 |

| Сальдо конечное | 6 132 | |

Согласно принятой учетной политике предприятие может формировать неполную себестоимость готовой продукции. В этом случае общехозяйственные расходы не участвуют в распределении затрат между готовой продукцией и незавершенным производством, а в конце отчетного периода списываются непосредственно в дебет счета 90 «Продажи».

3. Учет денежных средств предполагает операции по наличному и безналичному обращению денежных средств организации. Этот участок учета охватывает счета:

50 «Касса»;

51 «Расчетный счет»;

52 «Валютный счет».

Кассовые операции оформляются унифицированными документами по форме КО-1 «Приходный ордер» и КО-2 «Расходный ордер», фиксируются в кассовой книге и журнале учета приходных и расходных ордеров. Основанием для проведения операций по расчетному счету являются платежные поручения, платежные требования, инкассовые поручения, аккредитив. В ООО «Форкис» за отчетный период получены денежные средства от покупателей в порядке предоплаты за продукцию, перечислены денежные средства поставщикам материалов, с расчетного счета поступали в кассу денежные средства на выплату заработной платы, проводились налоговые платежи:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 51 | 62 | 560 000 | Получен аванс от покупателя |

| 50 | 51 | 124 600 | Сняты с расчетного счета денежные средства по чеку для выплаты заработной платы |

| 70 | 50 | 124 600 | Выплачена заработная плата сотрудникам |

| 68 | 51 | 17 400 | Перечислен налог на доходы физических лиц |

| 69 | 51 | 61 000 | Перечислены платежи по единому социальному налогу и НСиПЗ |

| 60 | 51 | 400 000 | Перечислена оплата поставщикам за материалы |

| 68 | 19 | 61 017 | Зачтен НДС при оплате поставщикам |

4. Учет финансовых вложений подразумевает учет операций с ценными бумагами: акциями, векселями, депозитными сертификатами, облигациями. Для учета финансовых вложений в Плане счетов предусмотрен счет 58 «Финансовые вложения». Поступление оформляется проводкой по дебету этого счета, выбытие (реализация, погашение, обмен) — по кредиту.

1 февраля 2004 г. ООО «Форкис» разместило временно свободные денежные средства, приобретя депозитный сертификат с номиналом 500 000 руб. и процентной ставкой 6% годовых. При погашении сертификата 12 марта 2004 г. процентный доход составил 500 000 x 0,06 / 366 дней x 40 дней = 3279 руб.

| Дебет | Кредит | Сумма, руб. | Содержание операции |

| 58 | 76.5 | 500 000 | Приобретен депозитный сертификат у банка |

| 76.5 | 51 | 500 000 | Перечислены денежные средства банку в оплату депозитного сертификата |

| 91.2 | 58 | 500 000 | Погашен депозитный сертификат |

| 76.5 | 91.1 | 500 000 | |

| 51 | 76.5 | 500 000 | |

| 51 | 91.1 | 3 279 | Получен процентный доход |

5. Учет расчетов включает в себя расчеты с персоналом по оплате труда и прочим операциям, расчеты с поставщиками, покупателями, заказчиками, прочими дебиторами, кредиторами, по задолженности бюджету по налоговым платежам, по внутрихозяйственным расчетам и пр. Для ведения учета на данном участке используются следующие синтетические активно-пассивные счета:

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

66 «Расчеты по краткосрочным кредитам и займам»;

67 «Расчеты по долгосрочным кредитам и займам»;

68 «Расчеты по налогам и сборам»;

70 «Расчеты по оплате труда»;

76 «Расчеты с прочими дебиторами и кредиторами».

Исходя из требований, предъявляемых к степени детальности информации, аналитический учет может включать в себя открываемые к каждому счету субсчета, систему субконто из нескольких уровней — учет по отдельным поставщикам, по операциям, осуществляемым в рамках отдельных договоров, выставленных счетов, видов операций. Дебетовое сальдо на конец периода по данным счетам составляет дебиторскую задолженность организации и отражается в активе баланса, кредитовое — соответственно кредиторскую задолженность, подлежащую отражению в пассиве баланса предприятия. Дебиторская и кредиторская задолженность предприятия подразделяется на краткосрочную (со сроком погашения до 1 года) и долгосрочную; в результате проведения анализа часть дебиторской задолженности может быть признана сомнительной к погашению.

6. Учет финансовых результатов предполагает определение прибыли или убытков от операций по реализации товаров или готовой продукции, по выбытию основных средств или прочего имущества, соотношению операционных и внереализационных доходов и расходов организации, исчисление налога на прибыль. Для сопоставления доходов и расходов по операциям реализации товаров и готовой продукции предназначен счет 90 «Продажи». По кредиту этого счета отражается сумма выручки с налогом на добавленную стоимость, по дебету — сумма НДС, начисленного в момент реализации, себестоимость готовой продукции и расходы на продажи (рекламные расходы, затраты на упаковку, на маркетинговые исследования):

| Дебет | Кредит | Сумма, руб. | Содержание операции |

|---|---|---|---|

| 62 | 90 | 560 000 | Реализована продукция покупателям (400 кв. м тротуарной плитки по цене 1400 руб.) |

| 90 | 68 | 85 424 | Начислен НДС с выручки 18% |

| 90 | 43 | 400 000 | Списана себестоимость реализованной продукции (400 кв. м по 1 000 руб.) |

| 90 | 99 | 74 576 | Финансовый результат от продаж |

В ООО «Форкис» вся изготовленная продукция реализуется в том же отчетном периоде. У предприятия нет складского помещения, продукция производится «под заказ».

Для сопоставления прочих доходов и расходов организации предназначен счет 91. По кредиту этого счета находят отражение операционные и внереализационные доходы предприятия, по дебету — одноименные расходы. На счете 99 после начисления налога на прибыль выявляется окончательный финансовый результат деятельности — чистая прибыль предприятия:

| Дебет | Кредит | Сумма, руб. | Содержание операции |

| 91 | 51 | 2 000 | Оплачены услуги банка |

| 91 | 99 | 1 279 | Финансовый результат от прочих операций 3279-2000= 1279 руб. |

| 99 | 68 | 18 205 | Начислен налог на прибыль по ставке 24% 74 576 + 1279 = 75 855 руб. 75 855 -0,24= 18 205 руб. |

| 99 | 84 | 57 650 | Чистая прибыль предприятия 75 855-18 205 = 57 650 руб. |

Основные формы отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» определяет общие требования к составлению бухгалтерской отчетности в РФ: достоверность, полноту данных, нейтральность информации, включение в отчетность данных о деятельности всех подразделений организации, последовательность в выборе способов формирования отчетных показателей от одного периода к другому, приведение данных не менее чем за два периода деятельности — отчетный и предшествующий отчетному.

Основными формами бухгалтерской отчетности названы: баланс, Отчет о прибылях и убытках, отчет о движении денежных средств, пояснительная записка.

Баланс. Составление баланса предприятия предусматривает прежде всего проведение инвентаризации имущества и обязательств, что включает в себя сверку взаиморасчетов с основными поставщиками и покупателями, инвентаризацию финансовых вложений, материальных ценностей, выявление отклонений от учетных данных и корректировку путем внесения исправительных или дополнительных записей в журнал хозяйственных операций.

Далее проводятся определенные регламентные операции, осуществляемые в конце отчетного периода: начисление амортизации по основным средствам и нематериальным активам, перераспределение затрат на счетах производственного учета, списание расходов будущих периодов, переоценка валютных ценностей и обязательств, закрытие операционных и результатных счетов, начисление налогов, определение финансового результата деятельности.

Заполняется форма баланса, разработанная в соответствии со спецификой деятельности предприятия. Приказом Министерства финансов РФ № 67н от 22.07.03 утверждены лишь рекомендованные формы отчетности. Баланс заполняется в выбранной денежной единице измерения — тыс. руб. или млн руб. Отчетным периодом является финансовый год с 1 января до 31 декабря. По итогам одного квартала, одного полугодия и девяти месяцев составляется промежуточная отчетность. В балансе происходит сопоставление данных об имуществе и обязательствах организации на начало и конец отчетного периода. Таким образом, заполняя форму баланса за год, мы используем в ней сведения об остатках по бухгалтерским счетам по состоянию на 1 января и 31 декабря. Срок составления баланса — 30 дней после окончания квартала и 90 дней после окончания отчетного года.

Баланс ООО «Форкис» за I квартал 2004 г. приведен в приложении к главе.

Отчет о прибылях и убытках. В ПБУ 4/99 также определены основные принципы построения Отчета о прибылях и убытках:

- расчет финансового результата методом брутто, т.е. без взаимозачета статей доходов и расходов (в отличие от сальдового метода);

- детализация доходов и расходов по их видам;

- детализация затрат предприятия по функциям управления (затраты в производстве, управлении, сбыте);

- отражение доходов и расходов по принципу начислений.

Объем продаж, один из основных показателей Отчета о прибылях и убытках, в сравнении с предыдущими периодами может выявить стабильность, агрессивность или затруднения в политике продаж предприятия. Немаловажно рассматривать этот показатель в отношении к общему уровню продаж в отрасли, в которой действует предприятие. Отчет о прибылях и убытках предприятия может стать основой расчета различных финансовых коэффициентов. Динамика их изменения в сравнении реальных показателей отчетного года и условных показателей предшествующих лет покажет изменение финансового состояния за счет внутренних показателей деловой активности предприятия. Чистая прибыль предприятия, итоговый показатель Отчета о прибылях и убытках, позволяет рассчитать долю дохода, приходящуюся на одну акцию акционерного общества или подлежащую распределению между учредителями общества с ограниченной ответственностью.

Отчет о движении денежных средств характеризует наличие, поступление и расходование денежных средств предприятия в разрезе текущей, инвестиционной и финансовой деятельности.

Прочие пояснения к бухгалтерскому балансу должны раскрывать сведения, относящиеся к учетной политике предприятия, и обеспечивать пользователей бухгалтерской отчетности сведениями, необходимыми для реальной оценки финансового положения предприятия, финансовых результатов его деятельности и изменений в его финансовом положении.

Выводы

1. Учет организует потоки экономической информации, возникающие в процессе деятельности предприятия. Особая роль среди различных видов учета отводится бухгалтерскому учету.

2. Ведение бухгалтерского учета регламентируется нормативными документами на законодательном уровне. Важное значение при этом имеет учетная политика, формируемая самим предприятием.

3. Бухгалтерская процедура состоит из нескольких этапов: сплошное документирование хозяйственных операций, регистрация их на счетах бухгалтерского учета с применением двойной записи, инвентаризация активов и обязательств.

4. Составление форм бухгалтерской отчетности — баланса. Отчета о прибылях и убытках, отчета о движении денежных средств является заключительным этапом бухгалтерской процедуры.

5. Данные, представленные в бухгалтерской отчетности, позволяют получить информацию о финансовом состоянии предприятия, финансовых результатах его деятельности и потенциальных возможностях.