Собственные и заемные средства предприятий

Собственный капитал предприятия

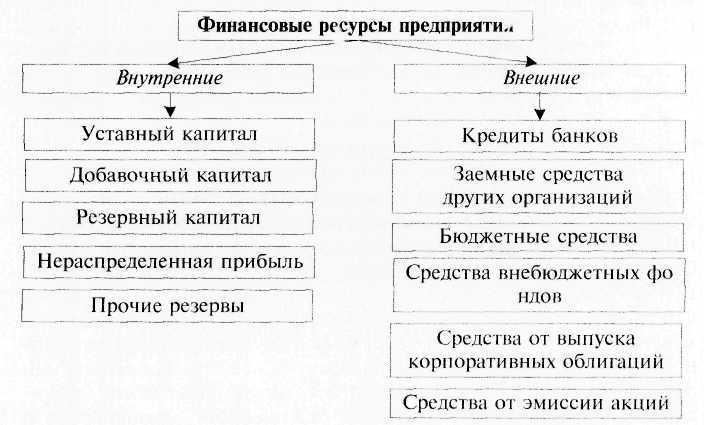

Осуществление финансовых отношений предполагает наличие у предприятия финансовых ресурсов. Финансовые ресурсы — это совокупность денежных средств предприятия, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовая стабильность предприятий и риск неплатежеспособности существенно зависят от видов источников финансовых ресурсов. Источником формирования финансовых ресурсов служит совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия. Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

Рис. 27.1. Финансовые ресурсы предприятия

Анализ структуры капитала имеет огромное значение для собственников предприятия и инвесторов, так как имеющиеся существенные различия между привлеченными и собственными средствами определяют политику финансового менеджмента предприятия.

Структура капитала измеряется через относительные размеры различных источников средств.

Промышленные предприятия в России традиционно жалуются на нехватку собственных средств для инвестиций и недоступность заемных средств для этих целей. Лаборатория конъюнктурных опросов Института экономики переходного периода (ИЭПП) провела очередной опрос, в котором просила назвать основные препятствия, мешающие предприятиям инвестировать. В период 1996—2004 гг. эти ограничения оказались минимальными. Впервые за девять лет у 12% промышленных предприятий не было никаких помех для инвестиций. Доля предприятий, которым не хватает собственных финансовых ресурсов, снизилась за год с 89 до 76%.

Доступность заемных ресурсов тоже выросла, так, на высокую стоимость кредитов указали лишь 24% опрошенных по сравнению с 30% в предшествующий год. Опрос ИЭПП выявил всего две помехи инвестициям, которые за последний год выросли: трудность получения долгосрочного кредита — 23% предприятий (+2%) и низкая прибыльность инвестиций — 14% (+2%). Однако это говорит не о том, что доступность долгосрочных кредитов уменьшилась, а скорее о том, что большая доля предприятий рассчитывает на получение такого кредита, планируя свое развитие на долгосрочную перспективу.

Собственный капитал — основной рисковый капитал предприятия, средства, которые предприятие может с наибольшей уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску. Их потеря по какой-либо причине не обязательно подвергнет риску способность предприятия выплатить фиксированные долги. Особенность собственного капитала заключается в том, что он не дает обязательной или гарантированной прибыли, которая должна выплачиваться при любом течении дел, и по нему нет определенного графика возмещения долгосрочных инвестиций. С позиций стабильности предприятий и подверженности риску неплатежеспособности особенность собственного капитала состоит в том, что его размер фиксирован, и есть основания рассчитывать, что он останется и при неблагоприятных обстоятельствах, и по нему нет обязательных требований по выплате дивидендов.

Собственный капитал состоит из:

- уставного капитала;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (убытков);

- прочих резервов.

К собственному капиталу относятся также доходы будущих периодов (временно законсервированная прибыль отчетного года).

Уставный капитал акционерного общества. Уставный капитал предприятия представляет собой совокупность вкладов (долей, акций, паевых взносов) учредителей, его размер зафиксирован в учредительных документах. Взнос в уставный капитал может осуществляться как в денежной, так и в имущественной форме — в виде зданий, оборудования, прав пользования землей и природными ресурсами, патентов, лицензий, товарных знаков и других видов нематериальных активов. Он может пополняться за счет прибыли предприятия. У российских предприятий в структуре собственного капит&та доля уставного капитала незначительна: в начале 1995 г. она составляла лишь 1,4%, к концу 1998 г. увеличилась до 9% и продолжала возрастать.

Порядок формирования уставного капитала зависит от организационно-правовой формы предприятия. Например, уставный капитал акционерного предприятия образуется путем выпуска и реализации акций.

Уставный капитал акционерного общества разделен на определенное число акций; акционеры не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах. Открытая подписка на акции акционерного общества не допускается до полной оплаты уставного капитала. При учреждении акционерного общества все его акции должны быть распределены среди учредителей.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Если чистые активы меньше уставного капитала, то общество обязано уменьшить свой уставный капитал до размера чистых активов, т.е. фактически до размера собственных средств. Например, если чистьте активы равны 800 млн руб., а уставный капитал — 900 млн руб., то акционерное общество обязано уменьшить уставный капитал на 100 млн руб.

Акционерное общество вправе по решению общего собрания акционеров увеличить уставный капитал путем увеличения номинальной стоимости акций или выпуска дополнительных акций.

Увеличение уставного капитала акционерного общества допускается после его полной оплаты, но увеличение уставного капитала общества для покрытия понесенных обществом убытков не допускается.

Акционерное общество вправе по решению общего собрания акционеров уменьшить уставный капитал путем уменьшения номинальной стоимости акций либо путем покупки части акций в целях сокращения их общего числа. Уменьшение уставного капитала общества допускается после уведомления всех его кредиторов в порядке, определяемом законом об акционерных обществах. Кредиторы общества вправе потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Уменьшение уставного капитала акционерного общества путем покупки и погашения части акций допускается, если такая возможность предусмотрена в уставе общества.

Существуют ограничения на выпуск ценных бумаг и выплату дивидендов акционерного общества. Доля привилегированных акций в объеме уставного капитала акционерного общества не должна превышать 25% процентов. Акционерное общество вправе выпускать облигации на сумму, не превышающую размера уставного капитала либо размера обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты уставного капитана. При отсутствии обеспечения выпуск облигаций допускается не ранее третьего года существования акционерного общества и при условии надлежащего угверждения к этому времени двух годовых балансов общества. Акционерное общество не вправе объявлять и выплачивать дивиденды:

- до полной оплаты всего уставного капитала;

- если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов.

Формирование уставного капитала предприятий других организационно-правовых форм может отличаться более или менее существенно. Например, у общества с ограниченной ответственностью уставный капитал разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

У общества с дополнительной ответственностью уставный капитал разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Добавочный капитал. Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по нескольким каналам.

Добавочный капитал возникает в результате:

- прироста стоимости внеоборотных активов после их переоценки;

- получения дополнительных денежных средств (или имущества) при продаже акций в случае их первичного размещения по цене, превышающей их номинальную стоимость (эмиссионный доход);

- прироста активов в результате безвозмездного получения имущества и денежных средств;

- прироста стоимости внеоборотных активов, созданных за счет чистой прибыли или фондов предприятия;

- отражения положительной курсовой разницы по вкладам иностранных инвесторов в уставные капиталы российских предприятий.

Что включать в состав добавочного капитала и как его использовать, решают собственники предприятия, разрабатывая соответствующие положения. Основной канал поступления добавочного капитала — результаты переоценки основных фондов. Вполне естественно ежегодное увеличение уставного каптала за счет добавочного. Но, как отмечалось, многие предприятия этого не делают и в результате несут определенные потери, связанные с условиями формирования резервного капитала. У российских предприятий добавочный капитал является основным элементом собственного капитала: в 1995 г. он составлял две трети собственного капитала, к концу 1998 г. - 59%.

Резервный капитал. Резервный капитал предприятий подразделяется на два типа резервных фондов. Обязательный резервный фонд, создаваемый в соответствии с законодательством РФ, объем которого должен составлять не менее 15% уставного капитала предприятия (на предприятиях с иностранным капиталом — 25%), формируется только за счет ежегодного отчисления чистой прибыли предприятия в размере не менее 5%. Отчисления прекращаются при достижении установленного уставом объема этого фонда. Средства фонда в первую очередь используются на покрытие убытков от хозяйственной деятельности, а в акционерных обществах, при отсутствии иных средств, — для погашения облигаций общества и выкупа собственных акций. Ни на какие другие цели деньги резервного фонда не используются.

Таким образом, в соответствии с мировой практикой резервный капитал предприятия предназначен для покрытия убытков предприятия, а в акционерных обществах — также для погашения облигаций общества и выкупа их акций при отсутствии иных средств.

Если резервный фонд используется на указанные цели, то отчисления в него производятся из прибыли до ее налогообложения. Это означает, что предприятие имеет льготу и отчисления в резервный фонд не облагаются налогом на прибыль.

Необязательные резервные фонды предприятия могут использоваться:

- при недостатке оборотных средств — на формирование производственных запасов, незавершенного производства и готовой продукции;

- при достаточности оборотных средств — в краткосрочные финансовые вложения.

При использовании резервного капитала на эти цели отчисления в него должны производиться из чистой прибыли, т.е. без льгот по налогообложению. В частности, акционерные общества могут формировать из чистой прибыли специальный фонд акционирования работников общества. Он предназначен на приобретение акций общества, продаваемых акционерами, для последующего размещения их работникам. В условиях развития производства, когда будут приглашаться высококвалифицированные специалисты, это может быть одним из стимулов. Акции акционерного общества могут быть одним из вариантов премирования работников. Кроме того, концентрация большей части выпушенных акционерным обществом акций среди работников общества служит мощным стимулом и условием повышения эффективности производства.

Значение резервною капитала для российских предприятий пока невелико. Его доля в собственных источниках финансирования с 1995 г. не превышала 1%.

Прочие собственные средства. Нераспределенная прибыль — это часть чистой прибыли, которая не была распределена между акционерами и осталась в распоряжении предприятия. Ее доля в собственных источниках финансирования российских предприятий невелика, однако это наиболее быстро растущий элемент собственного капитала предприятий. Существенный рост объемов нераспределенно!! прибыли предопределил увеличение ее удельного веса в собственном капитале предприятий с 0,2% в 1994 г. до 2.8% в 1998 г.

Нераспределенная прибыль может аккумулироваться как в резервных фондах, так и в фондах специального назначения, из которых покрываются расходы, не связанные непосредственно с производственным процессом. При возможности создания множества таких фондов для различных целей по экономическому содержанию и\ можно подразделить на два типа — фонды накопления и социальной сферы и фонды потребления.

В фонде накопления по решению учредителей резервируется часть чистой прибыли для финансового обеспечения капитальных вложений в производство. Значение этого фонда для российских предприятий постепенно снизилось: с 5,7% в 1995 г. до 3,1% в 1998 г.

Инвестиционный фонд предназначен для развития производства. В нем концентрируются:

- амортизационный фонд, предназначенный для простого воспроизводства основных фондов;

- фонд накопления, образуемый за счет отчислений от прибыли и предназначенный для развития производства;

- темные и привлеченные источники.

Этот фонд создается в целях предоставления предприятию возможности за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. При распределении чистой прибыли решается, какая ее часть должна быть направлена на выплату дивидендов и какая на развитие производства. Инвестиционный фонд служит источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия. Следовательно, увеличиваются чистые активы и балансовая стоимость акций акционерного общества, а при увеличении уставного капитала — и их номинальная стоимость.

Увеличение средств на развитие способствует увеличению объема реализации предприятия и росту его прибыли. Вот почему в мировой практике примерно половина акционерных обществ не платят дивиденды, а привлекают акционеров постоянным ростом стоимости акций.

Фонд социальной сферы покрывает капитальные вложения в социальные службы предприятия. Фонды потребления создаются для финансирования социальных мероприятий некапитального характера (премии работникам, спортивные соревнования, материальная помощь и др.). Фонд социальной сферы по своему значению для российских предприятий занимает второе место после добавочного капитала: в 1995—1998 гг. его доля в собственных источниках финансирования оставалась на уровне 23—24%.

К прочим резервам относятся резервы, которые создаются на предприятиях в связи с предстоящими крупными расходами, включаемыми в себестоимость, и издержки обращения, что позволяет избежать неравномерности включения этих расходов в затраты.

Что касается размещения собственного капитала, то основная его доля находится в форме внеоборотных активов (основных средств, незавершенного строительства, долгосрочных финансовых вложений, нематериальных активов и прочих внеоборотных).

Важнейшие собственные источники инвестиций. Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими во всем мире считаются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, это ее конечный результат и источник роста производства. Однако таким источником служит не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, чистая прибыль. Она используется для формирования фондов накопления и потребления, резервного фонда. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления. В развитых странах доля амортизации в финансировании простого и расширенного воспроизводства составляет 50—70%.

В России в 2003 г. инвестиции в нефинансовые активы (без субъектов малого предпринимательства) составили 1794,7 млрд руб., из них 98,9% приходилось на инвестиции в основной капитал. Как и в предыдущие годы, собственные средства предприятий оставались важнейшим источником финансирования инвестиций. В структуре финансирования инвестиций в основной капитал крупных и средних предприятий в 2003 г. соотношение собственных и привлеченных средств составило 45,6 и 54,4%, в 2002 г. — 45 и 55% (табл. 27.1). При этом 18—19% инвестиций в основной капитал финансировалось за счет прибыли, остающейся в распоряжении организаций, а 22—24% — за счет амортизации.

Таблица 27.1.

| Направление инвестиций | 2003 г. | 2002 г., % к итогу | |

|---|---|---|---|

| млрд рублей | % к итогу | ||

| В основной капитал | 1774,9 | 100 | 100 |

| 1) собственные средства | 809,5 | 45,6 | 45,0 |

| прибыль, остающаяся в распоряжении организаций | 319,1 | 18,0 | 19,1 |

| амортизация | 421,9 | 23,8 | 21,9 |

| 2) привлеченные средства | 965,4 | 54,4 | 55,0 |

Без субъектов малого предпринимательства и параметров неформальной деятельности.

Если в 2001 г. на инвестиции в основной капитал крупными и средними предприятиями было направлено 245,6 млрд руб. амортизационных отчислений, то в 2002 г. их сумма составила 319,8 млрд, а в 2003 г. — 421,9 млрд руб. На рост амортизационные отчисления кроме переоценок основных фондов повлияли и такие факторы, как разрешение применять с 2002 г. ускоренную амортизацию для расчета налогооблагаемой прибыли; распределение амортизируемого имущества по 10 амортизационным группам и утверждение Правительством РФ классификации элементов основных фондов, включаемых в амортизационные группы.

Рост амортизационных отчислений у российских предприятий сдерживают:

- низкие объемы выбытия и обновления основных производственных фондов, приводящие к сохранению высокой доли физически изношенных элементов, по которым амортизация не начисляется;

- низкие темпы роста инвестиций в основной капитал (за исключением 2000 г.), обусловливающие слабый прирост основных производственных фондов и замедляющие увеличение объема амортизационных отчислений;

- то, что предприятия, особенно инновационно-активные, еще редко применяют методы ускоренной амортизации.

Вместе с тем собственные средства предприятий служат важнейшим источником ресурсов, инвестируемых в основной капитал. Относительно амортизационных отчислений актуальна задача более полного их использования для целей инвестирования в основной капитал, расширения масштабов применения ускоренной амортизации (введенными с 2002 г. налоговыми правилами разрешается применять ускоренную амортизацию при расчете налога на прибыль), применения санкций к предприятиям, допускающим нецелевое использование сумм ускоренной амортизации. Что касается прибыли как источника инвестиций, то ее увеличение связано с ростом объемов производства и продаж конкурентоспособной продукции, ограничением экспорта добытых полезных ископаемых и углублением их переработки на отечественных предприятиях; снижением себестоимости продукции, в частности, за счет реструктуризации и технологической модернизации производства.

Финансовые вложения российских предприятий в основном обеспечиваются за счет собственных средств. Общий объем финансовых вложений организаций (без субъектов малого предпринимательства) в 2003 г. составил 3390,5 млрд рублей, из них за счет собственных источников было обеспечено 75% всех вложений, в том числе за счет фонда накоплений 56%, а за счет привлеченных — лишь 25% вложений.

Таблица 27.2.

| Финансовые вложения | Всего | В том числе | ||||

|---|---|---|---|---|---|---|

| млрд руб. | % к итогу | долгосрочные | краткосрочные | |||

| млрд руб. | % к итогу | млрд руб. | % к итогу | |||

| Всего | 3390,5 | 100 | 978,2 | 100 | 2412,3 | 100 |

| собственные средства | 2541,8 | 75,0 | 762,2 | 77,9 | 1779,6 | 73,8 |

| фонд накопления | 1888,6 | 55,7 | 569,4 | 58,2 | 1319,2 | 54,7 |

| амортизация | 90,5 | 2,7 | 20,3 | 2,1 | 70,2 | 2,9 |

| привлеченные средства | 848,7 | 25,0 | 216,0 | 22,1 | 632,7 | 26,2 |

Легко заметить, и это вполне естественно, что в долгосрочные финансовые инвестиции предприятия стараются вкладывать больше собственных средств (более дешевых, более доступных), а в краткосрочные инвестиции направляется чуть больше заемных средств.

Заемные (внешние) средства предприятия

В условиях рыночной экономики внешние источники финансовых ресурсов имеют огромное значение: предприятие на практике не может обойтись без привлечения заемных средств. Заемные средства в нормальных экономических условиях способствуют повышению эффективности производства, они необходимы для осуществления расширенного производства. Многообразие каналов привлечения заемных ресурсов создает возможность использовать их в различных ситуациях.

К источникам заемных средств относятся: кредиты банков, коммерческие кредиты, факторинг, лизинг, кредиты частных лиц и пр.

Привлечение заемного капитала становится необходимым для покрытия потребности предприятия в основных и оборотных фондах. Такая потребность может возникнуть в ходе проведения реконструкции и технического перевооружения производства, из-за отсутствия достаточного стартового капитала, наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции, а также в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательности партнеров, чрезвычайным обстоятельствам и т.д.

Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному капиталу. Как финансировать те или иные активы предприятия — за счет краткосрочного или долгосрочного (заемного и собственного) капитала, решают в каждом конкретном случае. Однако предприятие часто следует правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховой запас, часть дебиторской задолженности) финансируются за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, финансируется за счет краткосрочного капитала.

Все внешние источники финансирования попадают в одну из двух категорий: финансирования путем получения кредитов либо выпуска ценных бумаг (кроме акций). Более подробно остановимся на кредитной форме заемного капитала.

В мировой практике выделяют следующие виды кредитов: банковский, коммерческий, потребительский, государственный, международный и ростовщический кредит. Для предприятий наиболее актуальны коммерческий и, конечно, банковский кредит.

Коммерческий кредит. Такой кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий он является важнейшим источником финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее она может выражаться значительной суммой, если поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку 2% стоимости платежа.

Как и во всех других случаях привлечения капитала, предприятие, получающее коммерческий кредит, должно обратить внимание на проблему зависимости. Поставщик может навязать фирме невыгодные цены или товар более низкого качества, потребовать прекращения деловых контактов с конкурентами данного поставщика или выполнения других неподходящих условий.

Банковский кредит. Во всем мире коммерческие банки наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных кредитных ресурсов.

Банковское кредитование предприятий на производственные и социальные нужды осуществляется при строгом соблюдении принципов возвратности, платности и срочности, отражающих сущность и содержание кредита. Эти принципы стихийно сложились на раннем этапе развития кредита, а затем были закреплены в законодательстве.

Возвратность кредита означает обязательность выплаты кредитору суммы основного долга на оговоренных условиях.

Срочность кредита — возврат кредитору заемных средств не в любое подходящее для заемщика время, а в заранее оговоренные сроки. Срок кредитования — это предельное время, в течение которого ссудные средства находятся в распоряжении заемщика. Нарушение этого принципа заемщиком влечет за собой применение определенных санкций: увеличение взимаемого процента, а затем —

предъявление финансовых требований в судебном порядке.

Платность кредита. Согласно этому принципу заемщик должен не только вернуть полученные от банка кредитные ресурсы, но и оплатить право на их использование, что связано с платностью услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается плата в виде процентов.

Размер процентной ставки устанавливается сторонами по кредитному договору.

Банковский кредит предоставляется специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление данных операций от Центрального банка. Заемщиками банковского кредита могут быть только юридические лица. Инструментом кредитных отношений является кредитный договор или кредитное соглашение.

Процесс кредитования. Кредитный процесс начинается со дня выдачи ссуды. До этого момента и вслед за ним проводится активная работа между предприятием-заемщиком и банком-кредитором, включающая несколько этапов.

Этап 1. Переговоры о кредите. Предложение о выдаче кредита может исходить как от клиента, так и от банка. Для западной практики типична ситуация, когда банк ищет клиента, предлагая ему свой продукт, в том числе кредиты на различных условиях.

Этап 2. Рассмотрение конкретного проекта. Банк проявляет особую тщательность и осторожность в оценке кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий.

Этап 3. Оформление кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиентазаемщика (кредитное дело).

Этап 4. Использование кредита и контроль за кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На этом этапе банк не прекращает работу по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента (могут проводиться встречи, переговоры с клиентом, уточняться условия и сроки кредитования).

Кредитная документация, предоставляемая банку. Кредитная сделка требует документального оформления. Устные переговоры, которые ведет предприятие с банком на предварительном этапе, заканчиваются представлением в кредитное учреждение письменного ходатайства — обоснования необходимости кредита на определенные цели. Ходатайство (его также называют технико-экономическим обоснованием) содержит просьбу клиента о получении кредита с указанием цели, необходимого размера, процента, срока погашения. Ходатайство рассматривается банком в составе других сопроводительных документов, позволяющих банку определить финансовое положение клиента и его кредитоспособность, в том числе баланс на начало года (как правило, банки требуют баланс за последние 2—3 года, а при необходимости запрашивают баланс на ближайшую дату) и отчетность по прибылям и убыткам.

Заключение кредитного договора и выдана кредита. В соответствии с Законом РФ «О банках и банковской деятельности РФ» кредитные сделки банка с клиентами осуществляются на основе заключения между ними кредитных договоров.

Кредитный договор — это важнейший документ, определяющий права и обязанности участников кредитной сделки. Согласно действующему законодательству кредитный договор должен быть заключен в письменной форме, в противном случае он будет признан недействительным. Он подписывается лицами, уполномоченными на заключение подобного рода договоров, что должно быть подтверждено соответствующей доверенностью, несоблюдение письменной формы кредитного договора влечет его недействительность. Кредитный договор, заключенный между банком (кредитором) и заемщиком определяет правовые и экономические условия кредитной сделки. Он является юридическим документом, все пункты которого обязательны для выполнения заключившими его сторонами. Правовой характер кредитного договора обусловлен соответствующими статьями ГК РФ (ч. II).

Закон не регламентирует структуру кредитного договора, хотя на практике он имеет установившиеся разделы, которые фиксируют полное наименование участников, их юридические адреса, предмет договора, сумму, срок, порядок погашения, процентную ставку, размер комиссионных, обеспечение и гарантии. Особое значение придается позициям, дающим право банку в случае задержки платежа, несоблюдения договорных условий реализовать свое право на возвращение кредита и уплату процента за счет ресурсов и имущества как самого клиента, так и его гарантов, специальные разделы посвящают обязанностям клиента и банка. Может также дополнительно заключаться договор о залоге, если залог присутствует в сделке. В процессе кредитования клиент может представлять в банк гарантии, поручительства третьих лиц.

По содержанию и форме каждый кредитный договор базируется на четырех принципах: прочной основе, добровольности вступления в сделку, взаимной заинтересованности сторон и согласованности условий сделки.

Договор считается заключенным, когда сторонами достигнуто согласие по всем его существенным условиям.

Заключение кредитного договора дает основание для выдачи кредита, который выдается с письменного распоряжения работника банка (президента, его заместителя, начальника кредитного управления и т.д.)- Распоряжение о выдаче кредита поступает в отдел, который ведет расчетные и кредитные операции по счетам клиентов, в нем указывается Ф.И.О., сумма, счет, по которому следует выдать кредит. Распоряжение устанавливает направление кредита.

Возможны три случая:

- ссуда зачисляется на расчетный счет предприятия;

- ссуда, минуя расчетный счет, предоставляется на оплату различных платежных документов по товарным и нетоварным операциям;

- ссуда поступает в погашение других, ранее выданных кредитов.

Во время действия кредитного договора банк может осуществлять контроль за кредитными операциями, включающий контроль за соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. Кроме того, не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы предприятия, при необходимости проводятся встречи и переговоры, уточняются условия и сроки кредитования.

Обеспечение возвратности кредита — это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возвращению кредита в случае его возможного невозврата заемщиком.

Различные аспекты обеспечения возвратности кредита рассматриваются в Гражданском кодексе РФ, Основах гражданского законодательства, Федеральном законе «О Центральном банке (Банке России)», Федеральном законе «О банках и банковской деятельности», Арбитражно-процессуальном кодексе и др.

На практике источники погашения ссуды подразделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции или услуг, производимых предприятием.

Однако реальной гарантией возврата кредита является выручка (доход) лишь финансово-устойчивых предприятий, к которым относятся предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. Для таких предприятий — первоклассных клиентов банка — юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточным.

На практике чаще встречается ситуация, когда возникает определенный риск своевременного поступления выручки. В этих случаях появляется необходимость в дополнительных гарантиях возврата кредитов, что требует вторичных источников. К их числу относятся: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором.

Факторинг и лизинг. Кроме традиционных форм кредита, существуют и другие формы внешнего финансирования, которые непосредственно с кредитными операциями не связаны, но так же, как и кредит, связаны с привлечением заемных средств. Примером таких операций служат факторинговые и лизинговые операции.

Основной принцип факторинга — покупка фактор-фирмой (зачастую в этой роли выступает банк) у своего клиента-предприятия требований к покупателям его продукции. Фактически банк покупает дебиторскую задолженность. В течение 2-3 дней он оплачивает 70—80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств. Таким образом, банк фактически финансирует предприятие.

Факторинг обеспечивает следующие преимущества:

- финансирование предприятия осуществляется сразу же, исчезает необходимость дожидаться срока платежа со стороны покупателей его продукции;

- уменьшается финансовый риск предприятия, которое гарантированно получает все платежи;

- предприятие может уменьшить свои расходы за счет сокращения персонала бухгалтерии, так как банк берет на себя обязательства по ведению дебиторского учета;

- предприятие получает возможность получать информацию о платежеспособности покупателей, так как банки связаны между собой и через компьютерную систему могут круглосуточно получать сбытовую, финансовую информацию о клиентах.

Стоимость услуг факторинга складывается из двух элементов:

- комиссионных, которые зависят от размера оборота и платежеспособности покупателей и могут составлять от 0,5 до 2% суммы счетов;

- обычной рыночной процентной ставки для кредитов, так как банк выплачивает предприятию деньги раньше, чем покупатель оплачивает свои счета.

Лизинг — это долгосрочная аренда машин, оборудования и других товаров инвестиционного назначения, купленных арендодателем (лизингодателем) для арендатора (лизингополучателя) при сохранении права собственности на них за арендодателем на весь срок аренды (подробно лизинг был рассмотрен выше).

Коэффициенты соотношения собственных и заемных средств предприятия. Политика привлечения больших объемов заемного капитала повышает риск банкротства предприятия, например, если кредиторы потребуют возврата крупных средств в тот период, когда предприятие испытывает недостаток оборотных средств. Для оценки структуры капитала предприятия и рисков инвестиций служит соотношение собственных и заемных средств. Оно показывает, сколько рублей собственного капитала приходится на один рубль привлеченных средств. Динамика этого соотношения отражает изменение зависимости предприятия от внешних инвесторов. В целях анализа этой зависимости и ее динамики рассчитывают ряд коэффициентов.

1. Коэффициент независимости k1 характеризует структуру капитала с позиции финансовой независимости предприятия от заемных источников капитала:

k1 = Kc / K

где Kc — собственный капитал;

K — весь капитал предприятия.

Оптимальным считается k1 = 0,5, т.е. равенство собственных и заемных средств, поскольку в этом случае при необходимости обязательства перед внешними кредиторами могут быть покрыты за счет собственных средств.

2. Коэффициент финансирования k2 характеризует соотношение собственных и заемных средств в структуре капитала-предприятия:

k2 = Kc / Kз

где Kз — заемный капитал предприятия.

k2 > 1 говорит о финансовой самостоятельности и устойчивости предприятия, его возможности погасить долговые обязательства; k2 < 1 может указывать на серьезные проблемы с кредитоспособностью предприятия.

3. Коэффициент финансовой устойчивости k3 или доля средств, которые предприятие может использовать на долгосрочной основе во всем капитале предприятия:

k3 = (Kc + Kз,д) / K

где Kз,д — заемный долгосрочный капитал предприятия.

Считается, что достаточно стабильное финансовое положение в глазах кредиторов обеспечивает k3 = 0,6.

Роль привлеченных средств в финансировании инвестиций. Как уже отмечалось, в финансировании инвестиций в основной капитал крупных и средних российских предприятий привлеченные средства играют несколько большую роль, чем собственные средства (табл. 27.3).

Таблица 27.3.

| Инвестиции в основной капитал | 2003 г. | 2002 г., % к итогу | |

|---|---|---|---|

| млрд руб. | % к итогу | ||

| Всего | 1774,9 | 100 | 100 |

| В том числе | 809,5 | 45,6 | 45,0 |

| Собственные средства | 965,4 | 54,4 | 55,0 |

| Привлеченные средства | 94,0 | 5,3 | 5,9 |

| Кредиты банков | 162,7 | 9,2 | 6,5 |

| Заемные средства других организаций | 331.1 | 18,7 | 19.9 |

| Бюджетные средства | 112,2 | 6,3 | 6,1 |

| из федерального бюджета | 202,1 | 11,4 | 12,2 |

| из бюджетов субъектов Федерации | 19,6 | 1,1 | 2,4 |

| средства внебюджетных фондов | 358,0 | 20,1 | 20,3 |

| Прочие средства вышестоящих организаций | 221,1 | 12,5 | 11,5 |

| средства, полученные на долевое участие в строительстве (организаций и населения) | 53,0 | 3,0 | 4,0 |

| средства от выпуска корпоративных облигаций | 2,7 | 0,2 | 0,1 |

| средства от эмиссии акций | 3,7 | 0,2 | 0,3 |

| Из-за рубежа | 101,6 | 5,7 | 4,9 |

Среди привлеченных средств весомая часть приходилась на бюджетные средства (преимущественно на бюджеты субъектов Федерации): их доля в общем объеме инвестиций составила почти 19%. Доля бюджетных средств в структуре финансирования в основной капитал в последние годы имеет тенденцию к некоторому снижению.

Большая часть федеральных бюджетных средств, выделенных на инвестиционные цели, как и в предыдущие годы, была направлена на решение важнейших социальных проблем, не имеющих, как прашло, альтернативных источников финансирования.

В составе привлеченных средств в 2003 г. оставалась небольшой доля кредитов банков, которая снизилась до 5,3 против 5,9% в2002 г.

В 2003 г. развитие банковского кредитования инвестиций в основной капитал сдерживали сохраняющиеся риски долгосрочного кредитования предприятий, несовершенство законодательной базы, отсутствие должной прозрачности информации о финансовом положении предприятий. Доля заемных средств других организаций оставалась выше доли банковских кредитов: около 9% инвестиций финансировались предприятиями за счет заемных средств других организаций (в 2002 г. — 6,5%). В структуре финансирования инвестиций в основной капитал заметную роль играют «прочие» источники, состоящие в основном из средств вышестоящих организаций.

В 2003 г. их доля составила 20,1% (в 2002 г. - 20,3%). В общем объеме инвестиций в основной капитал в 2003 г. 5,7% приходилось на инвестиции из-за рубежа (в 2002 г. — 4,9%).

Таблица 27.4.

| Финансовые вложения | Всего | В том числе | ||||

|---|---|---|---|---|---|---|

| млрд руб. | % к итогу | долгосрочные | краткосрочные | |||

| млрд руб. | % к итогу | млрд руб. | % к итогу | |||

| Всего | 3390,5 | 100 | 978,2 | 100 | 2412,3 | 100 |

| В том числе: | ||||||

| Собственные средства | 2541,8 | 75,0 | 762,2 | 77,9 | 1779,6 | 73,8 |

| Привлеченные средства | 848,7 | 25,0 | 216,0 | 22,1 | 632,7 | 26,2 |

| Кредиты банков | 358,6 | 10,6 | 124,1 | 12,7 | 234,5 | 9,7 |

| Заемные средства других организаций | 372,1 | 10,9 | 62,4 | 6,4 | 309,7 | 12,9 |

| Бюджетные средства, в том числе: | 2,8 | 0,1 | 2,0 | 0,2 | 0,8 | 0,0 |

| из федерального бюджета | 0,3 | 0,0 | 0,3 | 0,0 | 0,0 | 0,0 |

| из бюджетов субъектов РФ | 2,2 | 0,1 | 1,7 | 0,2 | 0,5 | 0,0 |

| Средства внебюджетных фондов | 0,5 | 0,0 | 0,3 | 0,0 | 0,2 | 0,0 |

| Прочие | 114,7 | 3,4 | 27,2 | 2,8 | 87,5 | 3,6 |

| Централизованные фонды федеральных органов исполнительской власти | 12,9 | 0,4 | 8,2 | 0,8 | 4,7 | 0,2 |

| Средства от выпуска корпоративных облигаций | 1,3 | 0,0 | 1,2 | 0,1 | 0,1 | 0,0 |

| Средства от эмиссии акций | 5,2 | 0,1 | 3,3 | 0,3 | 1,9 | 0,1 |

Среди источников финансовых вложений предприятий роль привлеченных средств невелика. Основными источниками являются кредиты банков — 10,6% всех финансовых вложений, и заемные средства, полученные от других организаций, — 10,9%. Вместе с тем в структуре долгосрочных финансовых инвестиций роль банков более существенна — 12,7%, в то время как на краткосрочной основе предприятия стараются привлекать заемные средства других организаций — 12,9%.

Выводы

1. Финансовая стабильность предприятий и риск неплатежеспособности существенно зависят от источников финансовых ресурсов.

Эти источники подразделяются на собственные (внутренние) и заемные (внешние).

2. Собственный капитал — основной рисковый капитал предприятия, т.е. это средства, которые предприятие может с наибольшей уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску. Состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли (убытков), прочих резервов. К собственному капиталу относятся также доходы будущих периодов (временно законсервированная прибыль отчетного года).

3. Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими являются прибыль и амортизационные отчисления.

4. Предприятие не может обойтись без привлечения заемных средств, способствующих повышению эффективности производства и необходимых для его расширения. К источникам заемных средств можно отнести кредиты банков, коммерческие кредиты, факторинг, лизинг, прочих кредиторов.

5. Коммерческий кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Кредиты коммерческих банков наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных ресурсов. Банковское кредитование предприятий осуществляется при строгом соблюдении принципов, которые являются главным элементом системы кредитования, так как отражают сущность и содержание кредита: возвратности, платности и срочности.

6. Факторинговые и лизинговые операции являются формами внешнего финансирования, связанными с привлечением заемных средств.