Факторы развития предприятия

Закономерности развития

Движение общественного продукта может быть представлено последовательной реализацией этапов наука—производство—распределение-обмен—потребление.

Согласно теории производственных факторов экономический рост системы любого уровня (от отдельного предприятия до народного хозяйства в целом) определяется будущими ресурсными возможностями и оптимальными решениями их использования. Но уже в настоящее время следует объективно признать: время неограниченных ресурсов прошло. Постоянно возникают проблемы их эффективного использования, решение которых потребовало вовлечения в общественное производство новых знаний.

Мировой опыт показывает, что устойчивое развитие производства в долгосрочном периоде в большей степени зависит не столько от реальных ресурсных возможностей, сколько от инновационного характера предпринимательства в этой сфере.

Сама предпринимательская деятельность по сути является специфическим фактором производства, соединяющим в процессе производства другие факторы в единую систему ради получения предпринимательского эффекта (максимизации прибыли или накопления капитала). Стратегические задачи развития формируют новые подходы к предпринимательству. Для их решения необходим предприниматель-новатор, действующий профессионально в условиях повышенных рисков, которые объективно возникают при внедрении новых знаний в сферу производства. Именно инновационные изменения создают основы экономического роста и перехода системы в новое качество. Таким образом, можно считать, что развитие — это инновационный по своему характеру экономический рост.

Структурными источниками экономического развития служат:

- развитие на основе факторов производства, которые характеризуются количеством и качеством природных и трудовых ресурсов;

- развитие на основе инвестиций (объем основного капитала);

- развитие на основе инновационной деятельности (новшества, нововведения).

В целом экономическое развитие может носить как экстенсивный, так и интенсивный характер.

Экстенсивный рост в условиях устойчивого спроса опирается на сложившуюся технологическую базу и консервативный менеджмент. Он возможен до тех пор, пока не будут исчерпаны ресурсные запасы и не начнется процесс удорожания ресурсов. С этого момента темпы экономического роста начинают все быстрее падать.

Интенсивное развитие базируется на кардинальных изменениях технологических параметров реального сектора, а также на продвижении прогрессивного менеджмента.

Исследования показывают, что на современном этапе развития мировой экономики на долю экстенсивных факторов (увеличения трудозатрат) приходится около одной трети экономического роста, а две трети определяется интенсивными факторами (повышением производительности труда).

На практике инвестиции и инновации тесно взаимосвязаны, так как инвестиции в новую технику формируют по сути дела инновационный процесс. Совокупный вклад инновационно-инвестиционной деятельности в экономическое развитие приближается к 50%.

Кроме главного инновационно-инвестиционного фактора, на темпы экономического развития влияют и другие факторы:

- повышение уровня образования и профессиональной подготовки;

- экономия, обусловленная масштабами производства;

- улучшение распределения ресурсов.

Повышение уровня образования и профессиональной подготовки определяется масштабами роста фондовооруженности (капиталовложения в новую технику) работника.

Экономия, обусловленная масштабами производства, связана с расширением рынков и предприятия, когда новые (более высокие) масштабы позволяют использовать более эффективные методы производства и менеджмента.

Улучшение распределения ресурсов означает приток рабочей силы и капитала из относительно низкоприбыльных в высокоприбыльные сферы производства, в результате чего возрастает средняя производительность труда в реальном секторе. В этом проявляется влияние рынка на экономическое развитие.

Вопросы экономического развития всегда будут зоной высокой активности государства. Рыночная экономика в принципе не застрахована от периодических спадов или замедления ее роста, и в этом случае антикризисная политика государства предусматривает ряд соответствующих мер:

- проведение денежной экспансии, которая повышает спрос на товары и услуги;

- кратковременное снижение процентных ставок, что повышает деловую предпринимательскую активность;

- снижение налоговых ставок, что также повышает как деловую активность, так и потребительский спрос;

- регулирование оптимальных пропорций между сбережениями и инвестициями;

- накопление государственных запасов, что означает ликвидацию дефицита бюджета и стабилизацию курса отечественной валюты.

Главной особенностью современного экономического развития является переход к ресурсосберегающему типу воспроизводства, когда конечный результат (например, доход) растет опережающими темпами по сравнению с суммарными затратами на сырье и материалы, топливо и энергию, заработную плату с отчислениями на социальные нужды, амортизацию. Это условие свидетельствует о росте эффективности не только дополнительно вовлекаемых в производство ресурсов, но и о повышении отдачи накопленного экономического потенциала.

Развитие на основе факторов производства

Рассматривая в целом проблему экономическою развития, нельзя не признать, что одним из важнейших, но в то же время спорных вопросов является выбор критерия оценки экономического роста. Очевидно, что на различных уровнях развития системы этот критерий имеет соответствующую специфику. Так, на уровне народного хозяйства страны в целом качественная сторона экономического роста может быть отражена как абсолютными макроэкономическими показателями — объемом внутреннего валового продукта или национального дохода, так и относительными. В качестве базового интегрального относительного показателя можно использовать показатель «эффективность»

Эта зависимость дает возможность определить вклад интенсивных и экстенсивных факторов в экономический рост: доля показателя Э формирует вклад интенсивных факторов, а оставшаяся доля (1 — Э) изменения прироста национального дохода обусловливается увеличением затрат (АС + ДК) и может рассматриваться как вклад экстенсивных факторов.

Очевидно, что выбор основного оценочного критерия экономического развития предприятия определяется целью предпринимательской деятельности и средством для достижения цели.

Как свидетельствует опыт предприятий стран с рыночной экономикой, максимизация прибыли — важнейшая задача предприятия. В том чтобы предприятие стремилось к максимизации прибыли, заинтересовано и общество в целом. Ведь чем большую прибыль получает предприятие, тем выше доход общества в форме налога от прибыли. В этом и заключается весь смысл «невидимой руки» Адама Смита: каждый отдельный предприниматель приносит пользу обществу, даже если он и не ставит перед собой такой цели; если же прибыль отсутствует, то это сигнал обществу и предпринимателям, что ресурсы и усилия следует направить в другую область, на другие виды деятельности.

Получение максимальной прибыли возможно только за счет постоянного повышения уровня (эффективности) хозяйствования, причем различными путями: здесь есть краткосрочные и долгосрочные аспекты. Например, предприятие может увеличить свою прибыль за короткий промежуток времени, перестав финансировать разработки, связанные с улучшением качества продукции, повышением квалификации работающих и т.д. Но в долгосрочном плане это приведет к уменьшению прибыли и, может быть, к банкротству из-за потери его позиций на рынке. Для вновь создаваемого предприятия в решении данной проблемы будут наблюдаться одни подходы, а для функционирующего — другие.

Для вновь создаваемого предприятия чрезвычайно важно определить предполагаемый вид продукции с позиций существующего на него спроса, характера конкуренции, объема инвестиций и их отдачи и т.д.

Для функционирующего предприятия важное значение имеет соотношение между затратами на производство продукции и ее ценой, складывающейся на рынке. Предприятие может влиять на величину затрат на производство и реализацию. Но здесь есть предел снижения затрат, определяемый уровнем развития науки и техники и умением эффективно использовать факторы производства у себя на предприятии. Что касается цены, то ее уровень определяется спросом и предложением. Кроме того, единственный путь, которым может воспользоваться предприятие в части повышения цены или обеспечения стабильного спроса на продукцию, выпускаемую им, является повышение качества продукции или расширение сферы услуг для покупателя.

Является ли максимизация прибыли главной и единственной целью деятельности коммерческого предприятия? Ответ на этот весьма распространенный вопрос должен быть весьма осторожным. Несомненно, в краткосрочном периоде ориентация на максимум прибыли повышает «выживаемость» предприятия, обеспечивает его ресурсами для инвестиций, формирования резервов, удовлетворения некоторых социальных нужд. Однако может ли быть максимизация прибыли всеохватывающим и исчерпывающим мотивом в долгосрочном периоде? Очевидно, что в этом случае на первый план выходит необходимость закрепления коммерческого предприятия на рынке, рост его капитала, увеличение доходов собственников.

Для предприятий малого и среднего масштаба получение прибыли и накопление капитала могут быть единственной целью. Но для крупных структур и в длительной перспективе наращивание прибыли является лишь одним (хотя и весьма важным) способом самоутверждения на рынке.

Увеличение или снижение прибыли происходит вследствие действия многих факторов, зависящих или не зависящих от уровня хозяйствования. В числе главных факторов следует назвать:

- изменения в объеме продаж;

- снижение (повышение) издержек производства и обращения (себестоимости продукции);

- ценовые факторы.

Между этими факторами существуют взаимная зависимость и разнонаправленные тенденции. Так, рост объема продаж может потребовать снижения цен предприятия на продукцию и услуги. Не исключено, что в этой ситуации станет необходимой закупка ресурсов по более высоким ценам. Рост объема продаж в известных пределах может способствовать снижению затрат на единицу продукции. Снижение себестоимости может сопровождаться ухудшением качества продукции и падением спроса. Ценовые факторы действуют разнонаправленно в зависимости от того, идет ли речь о ценах на продукцию предприятия или о ценах на приобретаемые ресурсы.

Действуют также естественные пределы роста продаж, снижения себестоимости, изменения цен.

Здесь необходимо принимать во внимание объективные законы убывающей предельной полезности и убывающей предельной производительности факторов производства.

Закон убывающей предельной полезности заключается в том, что для роста объема хозяйственной деятельности требуется соответствующее увеличение переменных расходов. Увеличивающиеся переменные расходы сочетаются с относительно уменьшающимися постоянными расходами. На первых порах экономия на масштабах производства приносит относительное снижение общих затрат на единицу продукции. Однако на определенном этапе прежние вложения капитала становятся недостаточными, начинают приносить все меньший доход и в конце концов становятся убыточными. Возникает необходимость в обновлении и расширении производственного потенциала предприятия, в новых инвестициях.

Для преодоления закона убывающей полезности предприятия необходимо:

1) периодически осуществлять инвестиционные вложения, расширять собственный производственный потенциал. Это неизбежно приводит к скачку постоянных расходов;

2) вносить существенные изменения в технологию производства с учетом инноваций и научно-технического прогресса. Это позволит снизить переменные расходы на единицу продукции;

3) постоянно обновлять ассортимент продукции и услуг, повышать их качество и привлекательность для потребителей;

4) заботиться о расширении рынков сбыта на основе активной маркетинговой политики.

Максимизация прибыли в краткосрочном периоде достигается при равенстве или максимальном сближении двух величин, рассчитанных на дополнительную единицу продукции: предельной выручки от продаж и предельных затрат на производство.

Предельная выручка — это ее прирост на дополнительную единицу продукции, а предельные затраты — прирост затрат на эту же дополнительную единицу продукции. Их равенство свидетельствует о том, что при заданных условиях был достигнут оптимальный объем производства и затрат.

Наращивание объема продаж имеет смысл лишь в том случае, если предельная выручка растет быстрее, чем предельные затраты.

В обратном варианте необходимо сокращать объем продаж или существенно изменять структуру постоянных и переменных расходов за счет инвестиций.

Снижение объема продаж резко увеличивает затраты организации на единицу продукции, снижает рентабельность производства.

Поэтому в условиях неполной загрузки производственных мощностей организации выгодным становится любой дополнительный заказ, даже по ценам ниже полной себестоимости, но окупающим переменные расходы и, желательно, часть постоянных расходов.

Лишь в том случае, когда предложенная цена ниже переменных расходов на единицу продукции, выполнение дополнительного заказа становится невыгодным. Такой подход существенно расширяет поле маневра для выбора финансовой политики предприятия. Напомним, что в отечественной практике предприятия считают заведомо невыгодным любой заказ по ценам ниже планируемой себестоимости.

В общем виде модель аналитического расчета прибыли под влиянием различных технико-экономических факторов выглядит следующим образом:

П = Пб ± ΔПи ± ΔПc ± ΔПц ± ΔПа ± ΔПн ± ΔПор ± ΔПвр

Пб — базовая прибыль от продаж;

Пи — изменение прибыли при изменении объема производства (продаж) продукции в натуральном измерении;

Пс — изменение прибыли при изменении себестоимости продукции;

Пц — изменение прибыли при изменении иен.

Па — изменение прибыли при изменении ассортимента;

Пн — изменение прибыли за счет фактора «несравнимая (новая) продукция»;

Пор — изменение прибыли за счет операционных результатов;

Пвр — изменение прибыли за счет внереализационных результатов.

Рассмотрим элементы расчета подробнее:

Базовая прибыль от продаж — это исходный показатель аналитического метода планирования. Она определяется по наиболее характерному предшествующему (базовому) периоду, но пересчитывается в условиях, сопоставимых с началом планируемого периода (по ценам, методам амортизации, учетной политике, уело виям оплаты труда и т.д.) Определение базовой прибыли — это весьма ответственный этап планирования. Первое условие здесь сопоставимость исходных и плановых данных.

Затем определяется влияние на базовую прибыль четырех основных факторов, действующих в планируемом периоде: изменение объема производства, себестоимости, цен и ассортимента. Эти факторы рассчитываются применительно к сравнимой продукции, аналитический метод основан на предположении, что каждый фактор действует самостоятельно и не воздействует на другие факторы.

По несравнимой (новой) продукции планируемая прибыль определяется как самостоятельный фактор методом прямого расчета.

Наконец, к прогнозируемой прибыли прибавляются операционные и внереализационные результаты (со знаком плюс или минус), предполагаемые для планируемого периода.

Пример. Предположим, что мы располагаем следующими исходными (базовыми) данными.

1. Объем продаж в отпускных ценах (без косвенных налогов) — 5000 млн руб.

2. Себестоимость продаж — 3800 млн руб., в том числе переменные расходы — 2850 млн руб. (75%); постоянные расходы — 950 млн руб. (25%).

3. Прибыль от продаж — 1200 млн руб. (5000 - 3800).

4. Рентабельность продаж — 24% (1200 : 5000 x 100).

5. Структура себестоимости:

- материальные затраты — 60%;

- оплата труда с начислениями — 20%;

- амортизация — 15%;

- прочие затраты — 5%.

6. Структура продукции,

| Группа продукции | Удельный вес | Рентабельность продаж | Всего рентабельность, % |

|---|---|---|---|

| А | 20 | 26 | 5,2 |

| Б | 35 | 30 | 10,5 |

| В | 40 | 20 | 8,0 |

| Г | 5 | 6 | 0,3 |

| Итого | 100 | X | 24,0 |

7. Операционные результаты (-300 млн руб.).

8. Внереализационные результаты (-280 млн руб.).

Целевые (стратегические) установки на планируемый год.

1. Рост объема продаж +10%. Индекс роста 1,1.

2. Снижение себестоимости сравнимой продукции — 1,5%, в том числе:

по материальным затратам — 4,5%;

по оплате туда +3%.

3. Изменения в структуре сравнимой продукции, %:

А - 30; Б - 40; В - 25; Г - 5.

4. Новая продукция планируется с прибылью 200 млн руб. (прямой расчет).

5. Прогнозируется рост отпускных цен на продукцию организации в среднем на 5%, а покупных цен на приобретаемые материалы на 6%.

6. Предусматривается сокращение убытков от операционной деятельности на 10%, от внереализационной деятельности — на 30%.

С учетом базовых и прогнозных данных мы можем определить влияние отдельных факторов на прибыль аналитическим (факторным) методом (табл. 22.1).

Таблица 22.1.

| Показатель | Базовый год, млн руб. | Плановый год, млн руб. | Расчет планового показателя и роста прибыли | Рост прибыли, млн руб. |

|---|---|---|---|---|

| 1. Объем продаж | 5000 | 5500 | 5000 x 1,1 | 500 |

| 2. Себестоимость по переменным расходам | 2850 | 3135 | 2850 x 1,1 | -285 |

| 3. Себестоимость по постоянным расходам | 950 | 950 | не меняется | - |

| Итого но фактору роста объема производства (продаж) | 1200 | 1415 | [(5500- (3135 + 950)] - [(5000 - (2850 + 950)] = 215 | 215 |

| 4. Экономия материальных затрат | 0 | -113 | 3800 x 1,1 x 0,6 x (-0,045) = -113 | 113 |

| 5. Увеличение оплаты труда | 0 | 25 | 3800 x 1,1 x 0,2 x (0,03) = 25 | -25 |

| 6. Повышение отпускных цен на продукцию | 0 | 302,5 | 5500 x (0,055) = 302,5 | 302,5 |

| 7. Повышение покупных цен на материальные ресурсы | 0 | 150,5 | 3800 x 1,1 x 0,6 x (0,06) = 150,5 | -150,5 |

| Итого по фактору цен | 0 | 152,0 | 302,5 - 150,5 = 152,0 | 152,0 |

| 8. Ассортиментные сдвиги | 0 | 60,5 | 60,5 | |

| 9. Новая продукция | 0 | 200 | Прямой расчет | 200 |

| 10. Операционные результаты | -300 | -270 | Сокращение на 10% | 30 |

| 11. Внереализационные результаты | -280 | -196 | Сокращение на 30% | 84 |

| 620 | 1449,5 | 1449,5 - 620 | 829,5 |

Таблица 22.2.

| Фактор | Сумма, млн. руб. | Удельный вес, % |

|---|---|---|

| Рост объёма продаж (производства) | 215 | 25,9 |

| Экономия материальных затрат | 113 | 13,6 |

| Увеличение оплаты труда | -25 | -3,0 |

| Фактор цен | 152 | 18,3 |

| Ассортиментные сдвиги | 60,5 | 7,3 |

| Новая продукция | 200 | 24,2 |

| Операционные и внереализационные результаты | 114 | 13,7 |

| Итого прирост прибыли | 829,5 | 100,0 |

Если основным критерием оценки экономического развития предприятия считать максимизацию прибыли, то информация табл. 22.2 свидетельствует как о позитивном, так и негативном влиянии отдельных факторов производства на этот важнейший финансово-экономический показатель хозяйственной деятельности предприятия.

Если прибыль — это абсолютный итоговый показатель экономического роста предприятия, то рентабельность — относительный показатель прибыльности, характеризующий эффективность развития предприятия.

Рентабельность выражает отдачу (полученный доход) на единицу вложений, затрат или хозяйственного оборота. Ее можно представить процентами или коэффициентами.

Многообразие показателей рентабельности превышает многообразие форм прибыли.

Основная формула расчета показателей рентабельности достаточно проста. Это полученная отдача — доход (числитель), деленная на сумму вложенных средств или хозяйственный оборот (знаменатель):

Р = Д / С х 100

где Р — рентабельность, %;

Д — доход (отдача) от вложенных средств; хозяйственный оборот.

С — сумма вложений в хозяйственную деятельность, или хозяйственный оборот.

Классификацию показателей рентабельности целесообразно проводить на основе величин, стоящих в числителе или знаменателе данной формулы.

В числителе могут быть использованы:

- валовой доход организации;

- добавленная стоимость;

- финансовый результат-брутто;

- финансовый результат-нетто (прибыль до уплаты процентов и налогов);

- общая прибыль;

- валовая прибыль (маржинальный доход);

- чистая прибыль;

- капитализированная прибыль;

- поступление (приток) денежных средств.

В знаменателе могут использоваться:

- сумма всего вложенного капитала (сумма активов организации);

- собственный капитал;

- заемный капитал;

- стоимость производственных фондов (реальный капитал);

- издержки производства и обращения;

- выручка от продаж (хозяйственный оборот);

- расход (отток) денежных средств.

Рассмотрим подробнее сферы применения названных показателей рентабельности при различных вариантах дохода (числитель формулы).

Рентабельность по валовому доходу организации предполагает, что в качестве отдачи на вложенные ресурсы принимаются доходы от всех видов ее хозяйственной деятельности: текущей, инвестиционной и финансовой. Сюда входит выручка от продаж товаров, работ и услуг; доходы от реализации имущества; внереализационные и чрезвычайные доходы.

Рентабельность по добавленной стоимости включает в качестве отдачи валовой доход предприятия, но за вычетом материальных затрат и оплаты услуг со стороны. В качестве дохода (добавленной стоимости) здесь участвуют оплата труда, амортизационные отчисления и прибыль.

Рентабельность по финансовому результату-брутто определяет доход предприятия как ее финансовые ресурсы: сумму амортизационных отчислений и прибыли. Сумма амортизационных отчислений и прибыли полнее характеризует финансовые результаты, нежели каждая из них в отдельности. Они функционируют, как сообщающиеся сосуды: снижение амортизационных отчислений влечет за собой рост прибыли; рост амортизационных отчислений уменьшает прибыль. Однако при этом сумма финансовых ресурсов предприятия не меняется. Более того, рост амортизации и снижение прибыли дают известную экономию на налоговых платежах.

Рентабельность по финансовому результату-нетто часто называют экономической рентабельностью. Другое ее название — коэффициент генерации прибыли. Основой для исчисления данного показателя является прибыль предприятия до уплаты процентов и налогов (финансовый результат-брутто минус амортизационные отчисления).

Рентабельность по общей прибыли предприятия исчисляется по финансовому результату, отражаемому в отчетности (форма № 2 «Прибыли и убытки»).

Здесь учитываются прибыли или убытки от финансовохозяйственной деятельности, внереализационные и чрезвычайные результаты. Этот показатель отражает не только способность предприятия в накоплении средств для выплаты дивидендов и самофинансирования, но и его способность участвовать в формировании доходов бюджетной системы.

Рентабельность по валовой прибыли (маржинальному доходу) предполагает исчисление) дохода как выручки от продаж за вычетом переменных расходов. Таким образом, в состав валовой прибыли входит не только прибыль от продаж, но также постоянные расходы предприятия. Ориентация на маржинальный доход, а не на прибыль от продаж характерна для систем учета «директ-костинг».

Рентабельность по чистой прибыли характеризует способность накапливать доходы (прибыль) для выплаты дивидендов, решения социальных задач и реинвестирования в рамках данного предприятия. Этот показатель наиболее применим в случаях, когда возникает необходимость оценить непосредственный вклад и отдачу в виде дохода как результат хозяйственной деятельности коммерческого предприятия. Здесь различают рентабельность по всем активам и рентабельность по собственному капиталу.

Рентабельность по капитализированной прибыли включает в расчет нераспределенную прибыль за вычетом объявленных дивидендов. На основе этого показателя можно определить темпы прироста капитала (средств) предприятия за счет полученной прибыли.

Рентабельность по притоку денежных средств равна отношению чистой прибыли плюс амортизация к сумме активов предприятия.

Наконец, часто применяемым показателем рентабельности является доход на акцию, исчисляемый как отношение чистой прибыли за вычетом дивидендных выплат по привилегированным акциям на количество обыкновенных акций.

Теперь остановимся на особенностях применения различных показателей в знаменателе формулы.

Сумма всего вложенного капитала предприятия равнозначна стоимости ее активов. Стоимость активов может быть принята на конкретную отчетную дату или рассчитана как среднее значение за определенный период. В составе всего капитала предприятия могут быть выделены: со стороны активов — внеоборотные и оборотные активы, а со стороны пассивов — собственный и заемный капитал.

Собственный капитал включает уставный капитал, резервные фонды и нераспределенную прибыль коммерческого предприятия.

Показатель рентабельности по отдаче на вложенный собственный капитал в сочетании с чистой прибылью наиболее часто применяется при характеристике эффективности хозяйственной деятельности предприятия.

Прежде (и сейчас в ряде отраслей тяжелой промышленности) широко применялся показатель рентабельности к средней стоимости производственных фондов (реальному капиталу). Реальный капитал включает стоимость основных производственных фондов и материальных оборотных активов и характеризует отдачу на эти вложения.

Показатель рентабельности — отношение прибыли к издержкам производства и обращения мало распространен в зарубежной практике. В нашей стране он прежде имел значение в ценообразовании и оценке эффективности производства по ассортименту товаров и услуг.

В условиях рыночной экономики более приемлемым оказался показатель рентабельности, исчисляемый как отношение прибыли к хозяйственному обороту (выручке от продажи товаров и услуг). Его часто называют коммерческой рентабельностью и используют не только для оценки результатов хозяйственной деятельности, но и для анализа факторов, влияющих на рентабельность к вложенному капиталу.

Развитие на основе инновационно-инвестиционных факторов

Инновационная деятельность — деятельность, направленная на использование и коммерциализацию результатов научных исследований и разработок для расширения и обновления номенклатуры и улучшения качества выпускаемой продукции (работ, услуг), совершенствования технологии их изготовления с последующим внедрением и эффективной реализацией на внутреннем и зарубежных рынках.

Инновационная деятельность, связанная с капитальными вложениями в инновации, называется инновационно-инвестиционной деятельностью.

Следует разграничить понятия «новшество» и «инновация».

Новшество — оформленный результат фундаментальных, прикладных исследований, разработок или экспериментальных работ в какой-либо сфере деятельности по повышению ее эффективности.

Новшества могут оформляться в виде: открытий; изобретений; патентов; товарных знаков; рационализаторских предложений; документации на новый или усовершенствованный продукт, технологию, управленческий или производственный процесс. Вложение инвестиций в разработку новшества — половина дела. Главное — внедрить новшество, превратить новшество в форму инновации, т.е. завершить инновационную деятельность и получить положительный результат, затем продолжить распространение инновации.

Для разработки новшества необходимо провести маркетинговые исследования, НИОКР, организационно-технологическую подготовку производства, производство и оформить результаты.

Инновация — конечный результат внедрения новшества в целях изменения объекта управления и получения экономического, социального, экологического, научно-технического или другого вида эффекта.

Новшества могут разрабатываться как для собственных нужд (для внедрения в собственном производстве либо для накопления), так и для продажи. На «входе» предприятия как системы будут новшества их продавцов, которые могу! сразу внедряться, переходя в форму инноваций, либо просто накапливаться, дожидаясь своего часа для внедрения. На «выходе» предприятия будут только новшества как товары.

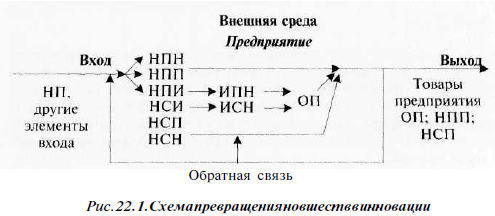

Схема превращения новшеств в инновации и основную продукцию предприятия показана на рис. 22.1.

Обратная связь

НП — новшества покупные; НПН — новшества покупные для накопления; НПП — то же на продажу; НПИ — то же в инновации; НСИ — новшества собственного производства (разработки), реализуемые в инновациях; НСП — то же на продажу; НСН — то же для накопления; ИПН — инновация покупных новшеств; ИСН — инновации собственных новшеств; ОП — основная продукция фирмы

Новшества могут быть покупные или собственной разработки, предназначенными для накопления, продажи или внедрения в выпускаемую фирмой продукцию (выполняемую услугу), т.е. превращения в форму инновации.

На современном этапе предприятия стремятся увеличивать удельный вес новшеств, реализованных в инновациях, что позволяет им повышать уровень монополизма в данной сфере и диктовать покупателям и конкурентам свою политику.

Глобальной целью инновационно-инвестиционных решений является выбор проектов, которые обеспечат будущий приток реальных денежных средств, превышающий первоначальные инвестиции.

Сравнение различных инвестиционных проектов (вариантов проекта) и выбор лучшего из них проводится с использованием показателей:

- чистого дисконтированного дохода (ЧДД);

- индекса доходности (ИД);

- внутренней нормы доходности (ВНД);

- срока окупаемости капитальных вложений (tQK).

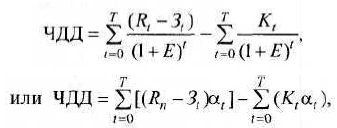

1. При расчете в текущих (базисных) ценах для постоянной нормы дисконта чистый дисконтированный доход определяется по формуле

где Rt — результаты, достигаемые на t-м шаге расчета (реализации проекта). Для промышленных предприятий R формируется как выручка (нетто) от продажи (реализации) продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

3t — затраты, осуществляемые на t-м шаге расчета. Сумма затрат формируется как себестоимость проданной продукции (за вычетом амортизационных отчислений) плюс первоочередные налоги и платежи, отнесенные на финансовые результаты хозяйственной деятельности, и налог на прибыль.

Kt — капитальные вложения на t-м шаге расчета;

E — норма дисконта (норма дохода на капитал), доли единицы;

t — номер шага расчета

T — горизонт расчета, равный номеру шага расчета (месяц, квартал, год), на котором проводится ликвидация объекта (проекта);

α = 1/(1+E)t — коэффициент дисконтирования (приведения) на t-м шаге расчета при постоянной норме дисконта, доли единицы.

В итоге денежный поток по операционной деятельности (эффект), достигаемый на t-м шаге расчета:

ДП0 = Rt - 3t= Rt - (Иt - Аt) - Нt= Пt + Аt;

где Иt — полная себестоимость продукции — издержки производства и обращения на t-м шаге расчета;

Нt — совокупные налоги на t-м шаге расчета;

Пt — чистая прибыль на t-м шаге расчета;

Аt — амортизационные отчисления на t-м шаге расчета.

Таким образом, чистый дисконтированный доход представляет собой разницу между суммой элементов денежного потока по операционной деятельности (эффектов) и денежного потока по инвестиционной деятельности и является основным критерием при оценке эффективности инвестиционного проекта.

Если ЧДЦ инвестиционного проекта положителен (при заданной норме дисконта), то проект эффективен и может рассматриваться вопрос о его реализации; при этом чем выше уровень ЧДД, тем эффективней проект.

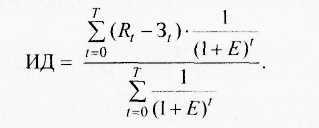

2. Индекс доходности характеризуется отношением суммы приведенных эффектов к сумме дисконтированных капитальных вложений:

Из формул расчета ЧДД и ИД видно, что если ЧДД положителен, то ИД > 1 и проект эффективен, если ЧДД отрицателен, то ИД < 1 и проект представляется неэффективным, если ЧДД = 0, то ИД = 1 и вопрос об эффективности проекта остается открытым.

3. Срок окупаемости капиталообразующих инвестиций определяется временным интервалом (от начала осуществления проекта), за пределами которого интегральный эффект становится положительным, т.е. это период (месяцы, годы), за который первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом от его осуществления.

Он рассчитывается по формуле

где tok — срок окупаемости капитальных вложений, т.е. номер шага расчета (месяц, квартала, год), за пределами которого интегральный эффект становится положительным.

4. Внутренняя норма доходности (ВНД, или Eвн). Внутренняя норма доходности соответствует такой норме дисконта, при которой ЧДД при реализации инвестиционного проекта равен нулю. Числовое значение ВНД определяется решением уравнения

где Eвн — внутренняя норма доходности, доли единицы.

Вместе с тем норма дисконта при определении ЧДД определяется другими методическими подходами. Формально при оценке коммерческой эффективности инвестиционного проекта каждый инвестор имеет право самостоятельно устанавливать норму годового дохода на вложенный капитал, т.е. каждый хозяйствующий субъект использует индивидуальную норму дисконта.

Однако экономически обоснованные подходы предполагают определение нижней и верхней границы нормы дисконта, в интервале которых и следует устанавливать конкретный уровень доходности капитала.

Очевидно, что нижняя граница нормы дисконта должна формироваться исходя из уровня банковских процентов по депозитным вкладам и процентов по заемным средствам (долгосрочные кредиты), а также из соотношения собственных и заемных средств для финансирования инвестиционного проекта. Расчетная формула может быть представлена в следующем виде:

где Ен — нижний уровень нормы дисконта, доли единицы;

Ед — банковский процент по депозитным вкладам, доли единицы;

Ек — кредитный процент по заемным средствам, доли единицы;

Кс — сумма собственного капитала, руб.;

Кз — сумма заемного капитала, руб.

Действительно, при норме дисконта ниже уровня Ен инвесторы предпочитают размещать денежные средства в банках и не вкладывать их непосредственно в производство.

Верхний предел нормы дисконта определяется внутренней нормой доходности. Экономический смысл этого заключается в следующем: если весь проект осуществляется только за счет заемных средств, то Евн равна максимальному проценту, под который можно взять кредит, чтобы иметь возможность расплатиться за него из доходов при реализации проекта.

Отсюда следует, что если Е выше Евн то встает вопрос о целесообразности разработки и осуществления проекта вследствие неприемлемости условий инвестора по норме дохода на капитал.

По-видимому, оптимальным вариантом для выбора нормы дисконта может быть среднее значение:

Ес = (Ен + Евн) / 2

Пример. В 2003 г. на предприятии сформированы мощности для производства 200 тракторов в год. Инвестиционный проект предусматривает выпуск в количестве 750 тракторов в 2004 г. и 1000 — ежегодно за период осуществления 1-го этапа проекта 2005—2007 гг.

Общая сумма капитальных вложений по инвестиционному проекту на ежегодный выпуск 1000 тракторов составляет 250,8 млн руб., в том числе собственный капитал (стоимость основных производственных фондов в 2003 г.) — 99,0 и заемный капитал — 151,8 млн руб.

Использование заемного капитала, млн руб.; капитальные вложения в основные средства — 129,7; пополнение оборотных средств — 22,1.

При расчете возврата кредита взяты проценты в размере ставки рефинансирования на 01.01.03 — 18% без изменения этого процента по периодам возврата.

Погашение основного кредитного долга предполагается осуществить в следующие сроки:

| год | % к итогу | млн руб. |

|---|---|---|

| 2004 | 21,8 | 14,4 |

| 2005 | 50,0 | 32.9 |

| 2006 | 80,0 | 52,7 |

| 2007 | ||

| >Итого: | 151,8 | 100.0 |

Сумма погашения кредита по годам в совокупности с размером собственного капитала, а также остаточной ликвидационной стоимостью основных средств (ОС) является основой для формирования денежного потока по инвестиционной деятельности (табл. 22.3).

Таблица 22.3.

| Годы | Капиталовложения, млн руб. |

|---|---|

| 2003 | 99,0 |

| 2004 | 21,8 |

| 2005 | 50,0 |

| 2006 | 80,0 |

| 2007 | |

| Итого за 2003—2007 гг. | 250,8 |

| Ликвидационная стоимость ОС на 01.01.08 | 51,1 |

При указанных выше сумме заемных средств и сроков их возврата выплата процентов за кредит по периодам осуществления проекта представляется следующими данными (табл. 22.4).

Таблица 22.4.

| Сумма кредита на 01.01, млн руб. | Процентная ставка по кредиту, % | Процентная плата за кредит, тыс. руб. | |

|---|---|---|---|

| 2003 | — | — | — |

| 2004 | 151,8 | 18 | 27 324 |

| 2005 | 130,0 | 18 | 23 400 |

| 2006 | 80 | 18 | 14 400 |

| 2007 | — | — | — |

| Итого | 65 124 |

Поток реальных денег по операционной деятельности по годам осуществления инвестиционного проекта представлен в табл. 22.5.

Таблица 22.5.

| Показатели | Условные обозначения | Шаг расчета, год | ||||

|---|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | 2007 | ||

| 1. Объем производства тракторов, шт. | V | 200 | 750 | 1000 | 1000 | 1000 |

| 2. Оптовая цена (без НДС) трактора, тыс. руб./шт. | Цо | 450 | 450 | 450 | 450 | 450 |

| 3. Выручка от реализации тракторов | Вр = V х Цо | 90000 | 337500 | 450000 | 450000 | 450000 |

| 4. Себестоимость продукции | Ир | 86950 | 288520 | 362450 | 362450 | 362450 |

| 5. Переменные расходы в себестоимости | Ипер | 52750 | 197050 | 261730 | 261730 | 261730 |

| 6. Постоянные расходы в себестоимости | Ипост | 34380 | 91470 | 100720 | 100720 | 100720 |

| 7. Амортизация в постоянных расходах | А | 7200 | 42600 | 42600 | 42600 | 42600 |

| 8. Валовая прибыль | Пв = Вр - Ир | 3050 | 48980 | 87550 | 87550 | 87550 |

| 9. Проценты, уплаченные за кредит | %Кр | - | 27324 | 23400 | 14400 | - |

| 10. Налоги, отнесённые на финансовые результаты | Нф | 5000 | 7000 | 8000 | 8000 | 8000 |

| Прибыль до налогообложения | Пно = Пв - %Кр - Нф | -1950 | 14656 | 56150 | 65150 | 79550 |

| Налог на прибыль | Нп = 0,24 * Пно | - | 3517 | 13476 | 15636 | 19092 |

| Чистая прибыль | Пч = Пно - Нп | -1950 | 11139 | 42674 | 49514 | 60458 |

| Денежный поток по операционной деятельности (сальдо денежного потока) | ДПо = Пч + Ф = Rt - Зt | 5250 | 53739 | 85274 | 92114 | 103058 |

Данные табл. 22.3 и 22.5 формируют сальдо денежных потоков по операционной и инвестиционной деятельности, необходимых для оценки эффективности инновационного проекта (табл. 22.6).

Таблица 22.6.

| Шаг расчета (год) | Денежный поток | |

|---|---|---|

| по операционной деятельности | по инвестиционной деятельности | |

| 2003 | 5250 | 99 000 |

| 2004 | 53 739 | 21 800 |

| 2005 | 85 274 | 50 000 |

| 2006 | 92 114 | 80 000 |

| 2007 | 103 058 | |

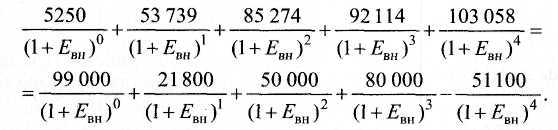

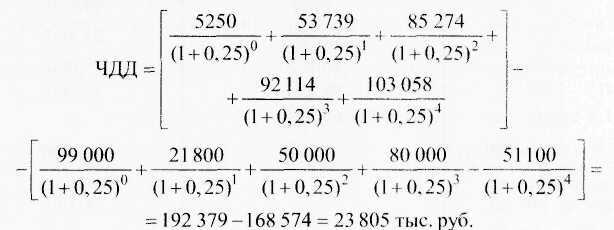

| Итого за 2003—2007 гг. | 339 435 | 250 800 |

| Ликвидационная стоимость ОС на 01.01.08 | 51 100 | |

Расчет показателей эффективности инвестиционного проекта

Внутренняя норма доходности (Евн). Этот показатель определяется решением уравнения (исходные данные табл. 22.6):

Решение этого уравнения методом подстановки дает значение внутренней нормы доходности Евн = 0,35.

Очевидно, что финансирование данного проекта за счет заемных средств при 18% за банковский кредит вполне соответствует возможностям предприятия полностью расплатиться за взятый кредит из доходов, полученных от реализации проекта.

Норма дисконта. Нижняя граница нормы дисконта формируется из банковского процента по депозитным вкладам Ед = 0,10, банковского процента по долгосрочным кредитам Ек = 0,18 и сумм собственного и заемного капиталов:

Верхняя граница нормы дисконта соответствует уровню внутренней нормы доходности Евн = 0,35.

Тогда среднее значение нормы дисконта

Ес = (0,35 + 0,15) / 2

Чистый дисконтированный доход (ЧДД). Это основной показатель при оценке эффективности инвестиционного проекта.

Положительное значение ЧДД свидетельствует об эффективности инвестиционного проекта.

Индекс доходности по чистому дисконтированному доходу

ИД = 192379 / 168574 = 1,14

Положительное значение ЧДД определило уровень ИД, превышающий единицу, что свидетельствует об эффективности проекта.

Срок окупаемости инвестиции. Срок окупаемости капитальных вложений при норме дисконта Е=0,25 формируется числом лет, дающих сумму денежного потока по операционной деятельности, равную сумме денежного потока по инвестиционной деятельности.

Накопленная сумма дисконтированною денежного потока по операционной деятельности, тыс. руб., составляет

за 1-й год (базовый 2003) = 5250;

за 2 года (2003-2004) = 5250 + 53739 / 1,25 = 48241;

за 3 года (2003-2005) = 48241 + 85274 / 1,252 = 102904;

за 4 года (2003-2006) = 102904 + 92114 / 1,253 = 150142;

за 5 год (2007) = 103058 / 1,254 = 42237;

Сумма дисконтированных капитальных вложений за 2002—2006 гг. без учета ликвидационной (остаточной стоимости) основных производственных фондов составит, тыс. руб.:

Следовательно, за пятый (2007) год для полной окупаемости капитальных вложений необходимо использование дисконтированного денежного потока по операционной деятельности в размере

189 517 - 150 142 = 39 375 тыс. руб.

Эта сумма окупается в 2007 г. за 39 375 :42 237 = 0,93 года.

Таким образом, ожидаемый срок окупаемости инвестиций составит 4 + 0,93 = 4,93 года.

Выводы

1. Получение прибыли — основная цель, определяющая характер развития экономики предприятия.

Прибыль является абсолютным итоговым показателем экономического развития предприятия.

Относительный показатель экономического развития — рентабельность.

2. Экономическое развитие предприятия возможно на основе факторов производства, инвестиций и инновационной деятельности.

Экстенсивный рост экономики определяется ресурсными факторами, интенсивный базируется на факторах инновационно-инвестиционной деятельности.

Стабильное развитие производства в долгосрочном периоде зависит главным образом не от реальных ресурсных возможностей, а от инновационного характера предпринимательства.

3. Инновационная деятельность направлена на использование и коммерциализацию результатов научных исследований и разработок по расширению и обновлению номенклатуры и улучшению качества выпускаемой продукции, совершенствование технологии их изготовления с последующей реализацией на внутреннем и зарубежных рынках.

4. Экономическая цель инновационно-инвестиционных решений — выбор варианта проекта, обеспечивающего приток реальных денежных средств, превышающий первоначальные инвестиции.

Сальдо денежного потока определяет экономическое развитие предприятия на перспективный период.

5. Основные показатели реализации инновационно-инвестиционных проектов: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и срок окупаемости реальных инвестиций.