Причины появления и виды банков

Банки — весьма древнее экономическое изобретение. Первые банки возникли еще на Древнем Востоке в VII-VI вв. до н.э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги на хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

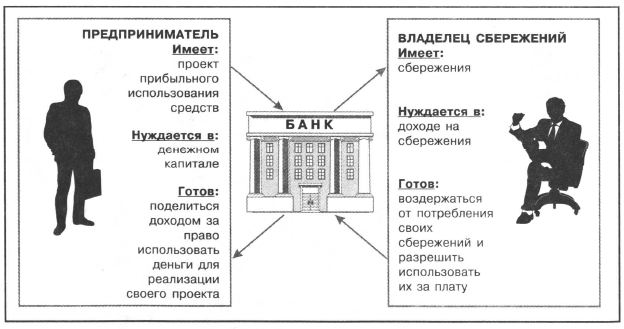

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей — купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики — владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением (рис. 6-1).

Рис. 6-1. Экономические интересы, которые привели к появлению банков

Это означает, что банки выполняют в экономике четыре основные функции:

- расчетную — организуя взаимные расчеты продавцов и покупателей товаров и услуг, пусть даже находящихся в разных странах;

- депозитную — обеспечивая владельцам сбережений возможность поместить временно свободные деньги в банк и получить за счет этого дополнительный доход;

- кредитную — предоставляя возможность фирмам, домохозяйствам и правительствам привлечь на временной основе и за плату денежные средства, которые им необходимы для решения тех или иных проблем;

- создания новых форм денег для ускорения и облегчения платежей за товары и услуги (например, чековых книжек, листы которых с подписью владельца чекового счета могут передаваться из рук в руки, подобно бумажным деньгам, чтобы этот лист в конечном счете можно было предъявить в банк и получить в обмен проставленную в чеке денежную сумму).

Кроме того, банки оказывают клиентам и множество других услуг, например помогают управлять сбережениями, содействуют в организации продажи фирмами своих акций и облигаций, организуют рынок купли-продажи валюты, предоставляют сейфы для хранения ценностей (услуга «сейфинга») и т. д.

Итак, банки выступают в роли коллективной «копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые иначе хранились бы у граждан просто дома или давались бы в долг под расписки (как это было в старину).

Но банки не просто «копилки» — они умеют заставить деньги расти и приносить доход владельцам сбережений. При этом собственникам сбережений даже не нужно самим заниматься коммерческим вложением своих средств — за них это сделают банкиры.

Получение дохода для владельцев сбережений обеспечивается банками на основе очень простого (на первый взгляд) экономического механизма. Суть его состоит в том, что банки одалживают собранные сбережения граждан государству и коммерческим фирмам, если тем не хватает денег для своей деятельности. Такое одалживание называется кредитованием (от лат. creditum, что означает «ссуда, долг»).

Естественно, что одалживание осуществляется ради той платы, которая берется с заемщиков за пользование кредитом. Большая часть этой платы уходит на выплату вознаграждения — процентного дохода — владельцам сбережений. А часть — ее называют маржей (от англ. margin — «граница») — остается самим банкам и образует их доход. Следовательно, цена банковского кредита, с точки зрения заемщика, имеет следующую структуру (рис. 6-2):

Рис. 6-2. Структура цены кредита

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Основные виды банков:

- эмиссионные;

- коммерческие (депозитные). Кроме того, в России действуют банки:

- инвестиционные (операции с ценными бумагами);

- сберегательные;

- специальные (внешнеторговые, ипотечные, сельскохозяйственные).

Коммерческий банк — финансовая организация, осуществляющая деятельность по: 1) приему депозитов; 2) предоставлению ссуд; 3) организации расчетов; 4) купле и продаже ценных бумаг.

Эмиссионный БАНК — банк, обладающий правами на выпуск (эмиссию) национальных денежных единиц и регулирование денежного обращения в стране.

Наиболее общая модель современных национальных банковских систем развитых стран мира изображена на рис. 6-3.

Рис. 6-3. Структура современных национальных банковских систем

Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками (подробнее об этом мы будем говорить ниже, когда начнем знакомиться с деятельностью Центрального банка России).

Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными или государство может быть их совладельцем (например. Сберегательный банк России — частный акционерный коммерческий банк, но государству принадлежит крупнейший пакет его акций).

По форме различают банки:

- частно-индивидуальные;

- акционерные;

- кооперативные;

- муниципальные;

- федеральные;

- смешанной собственности;

- мелкогосударственные (МБРР, ЕБРР и др.)

Теперь мы можем дать полное определение того рода коммерческой фирмы, которая называется банком.

Банк — финансовая организация, осуществляющая деятельность по: 1) приему депозитов; 2) предоставлению ссуд; 3) организации расчетов; 4) купле и продаже ценных бумаг.