Теоретические проблемы процента, денег и правительственной политики

Здесь можно лишь очень кратко упомянуть о некоторых уточнениях и замечаниях, дополняющих изложение теории капитала и процента в главе Процент и капитал.

Процент, это справедливо или несправедливо?

Полагая, что деньги — это «чепуха», Аристотель указывал, что несправедливо начислять положительный процент за пользование ссудой. Многие маститые схоласты средних веков придерживались такой же точки зрения, они также полагали, что процент представляет собой ничем не оправданное лихоимство. В самом деле, на протяжении средних веков взимание процента запрещалось каноническим правом; однако в этот период существовало немало различных уловок и средств, позволявших обойти такие ограничения.

Как нам следует ответить на этот вопрос? Во-первых, мы могли бы сослаться на следующее положение, которое уже отмечалось в предшествующих главах: хранение некоторой суммы наличных денег во многих случаях действительно выполняет полезные функции, и люди охотно соглашаются выплачивать за это процент, если только размеры процента не превышают определенного уровня. Но давайте рассмотрим по существу содержание проблемы, выдвинутой Аристотелем. Выскажем следующее вполне реальное предположение: если я беру у вас деньги взаймы, то я не стремлюсь при этом просто хранить их в форме кассовой наличности. Вместо этого я использую заемные средства для покупки капитальных благ; и, как мы уже видели выше, я покупаю лишь такое количество этих опосредствующих капитальных благ, какое необходимо для того, чтобы произвести чистый продукт, излишек продукции сверх расходов по замещению использованных капитальных благ. Поэтому если бы я не выплатил процента, то фактически лишил бы вас дохода, который вы и сами могли бы получить, вкладывая свои деньги в такой же производительный объект капиталовложений!

Потребительские ссуды. Однако у вас все же может возникнуть следующий вопрос: а как быть в том случае, когда деньги берутся взаймы не для финансирования капиталовложений, а для покрытия расходов на личное потребление? Предположим, я, бедняк, беру взаймы у вас, у богача, и благодаря этой ссуде я могу сегодня же плотнее поесть или же оплатить расходы на лечение. 1) Справедливо ли, что я должен при этом выплачивать вам проценты? 2) Какое влияние оказывают в действительности такие потребительские ссуды на краткосрочный и долговременный равновесный уровень процентных ставок? Ответ на второй вопрос поможет нам ответить на первый.

Потребительские ссуды в настоящее время играют значительно меньшую роль по сравнению с ссудами, используемыми для производительных капиталовложений. Поэтому именно размеры производительных инвестиций в первую очередь определяют данный уровень процентных ставок. Тем не менее в той мере, в какой в настоящее время развился спрос на ссуды, используемые для текущего личного потребления, этот спрос оказывает влияние на процессы, протекающие на денежном рынке. Если некоторые люди стремятся уменьшить свои сбережения, то их потребительские ссуды вызовут сокращение бережливости всего общества в целом в сравнении с тем, какой эта бережливость могла бы быть в иных случаях. Таким образом, мы обнаруживаем, что накопление капитала протекает более медленно, а поэтому и уровень процента снижается не столь быстро или не настолько сильно, как это было бы в других случаях.

Теперь мы можем перейти к вопросу о справедливости. Допускаем ли мы следующее предположение: на денежном рынке, где получают потребительские ссуды, существует настолько эффективная конкуренция, что ни один заемщик — ни богатый, ни бедный — не может столкнуться с чьими-либо несправедливыми монополистическими позициями, которые помешают ему получить ссуду на возможно более дешевых условиях? Мы с самого начала согласимся с тем, что на денежном рынке существует эффективная конкуренция, но в таком случае трудно понять, почему же в кредитных операциях, в которых участвуют богатые и бедные, допускается больше несправедливости, чем в других конкурентных операциях, в которых также участвуют богатые и бедные, — скажем, когда богатый торговец мясом продает бедному покупателю фунт мяса. Разумеется, бедный покупатель предпочел бы получить мясо бесплатно, а не оплачивать ту цену на мясо, которая составляет положительную величину. Однако запасы мяса ограничены, поэтому цена на мясо должна являться положительной величиной и должна изменяться в зависимости от соотношений между предложением и спросом. Если существующее в данный период распределение доходов широким массам представляется несправедливым, то наиболее эффективные средства для устранения такой несправедливости следует искать в сфере налогового обложения, а отнюдь не во вмешательстве в процессы конкуренции на денежном рынке или в другие рыночные операции.

Производительность или нетерпение?

Некоторые люди склонны всегда искать лишь единственную причину явлений; такие люди обычно спрашивают: «Является ли причиной существования процента производительность капитала? Или его появление связано только с тем, что владельцам сбережений следует платить за ту неприятную обязанность «воздержания» или «ожидания», которую они берут на себя? И что более важно: наличие возможностей для помещения капитала или нетерпение, которое побуждает быстрее расходовать деньги»?

Все наше предшествующее изложение свидетельствует о том, что неправильна уже сама подобная постановка вопроса. Оба фактора играют определяющую роль в изменении уровня процента на протяжении того или иного периода: нетерпеливое стремление расходовать деньги, или тенденция предпочтения настоящего будущему ограничивает темпы капиталообразования и размеры накопленного капитала; вместе с тем фактор производительности капитала обусловливает те или иные размеры процента или чистой производительности, которую можно обеспечить при использовании различных количеств всевозможных капитальных благ. Для того чтобы резать, нужны оба лезвия ножниц: вы не можете сказать, что фактически режет одно лезвие, а не другое; точно так же и оба наших фактора, нетерпение и производительность, взаимодействуя между собой, определяют структуру и движение процентных ставок.

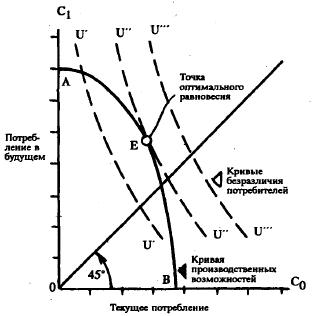

Рис. 146.

Те, кто строил графики кривой безразличия в соответствии с образцами, приведенными в приложении к главе 21 Графический анализ равновесия в потреблении, могут, используя приводимый на рис. 146 график, убедиться в том, что причиной существования положительного процента является действие двух факторов: 1) если на графике отложить по осям абсцисс и ординат размеры текущего и будущего потребления, то кривая АВ, характеризующая производственные возможности, будет проходить в вертикальном направлений; 2) на той же диаграмме кривые безразличия потребителей также будут характеризоваться вертикальным расположением. Поэтому в точке равновесия Е, где обе кривые касаются друг друга, тангенс угла наклона касательной оказывается больше 1,0, что соответствует положительной величине процента. Более осведомленный читатель отметит, что этот анализ можно связать с известными тремя причинами, при помощи которых Бем-Баверк объяснял существование процента. Третьей причиной, которую называет Бем-Баверк, является более высокая техническая эффективность усложняющихся процессов производства. В качестве первой причины Бем-Баверк указывает на следующие расчеты типичного потребителя: в будущий период каждая денежная единица будет обладать для такого потребителя меньшей предельной полезностью, так как впоследствии увеличатся размеры его дохода (вследствие технического прогресса или благодаря более высокой производительности, которую обеспечивают усложняющиеся методы производства). Обе эти причины относятся к указанному выше фактору (1). Вторая причина, называемая Бем-Баверком, сводится к систематически наблюдаемому предпочтению во времени, которое потребители отдают текущему потреблению в сравнении с будущим, чем бы такое предпочтение ни объяснялось: обоснованными опасениями, связанными с неопределенным характером событий в последующей жизни, или нерациональными соображениями. Эта причина относится к фактору (2). [Представьте, что мы исключили фактор (1), определив кривую АВ как «симметричную относительно прямой, проведенной через начало координат под углом в 45° к оси абсцисс», и исключили фактор (2), определив кривые безразличия, как «симметричные относительно прямой, проведенной через начало координат под углом в 45° к оси абсцисс». Если бы мы, таким образом, исключили из рассмотрения чистую производительность капитальных благ и предпочтение потребителей во времени, то мы неизбежно получили бы в таком случае равновесную величину процента, равную нулю.]

Рента, выступающая в форме процента. Отступление

Мы уже говорили о том, что национальный доход можно рассматривать как сумму всей заработной платы, ренты и процента. Или, еще короче, мы можем рассматривать национальный доход как трудовые доходы и доходы от собственности. Однако сумма доходов от собственности при характеристике идеальной модели может рассматриваться в качестве процента.

Причина этого состоит в следующем. После того как стоимость любого фактора производства, обеспечивающего доходы в форме арендной платы — земли, машин и т. д., капитализируется, его арендная плата будет выступать в форме процента. Сорок долларов чистой годовой ренты, которую я получаю от участка земли, выступят в форме 4-процентного дохода на 1 тыс. долл. капитализированной рыночной стоимости земли. Сумма чистой арендной платы за пользование грузовым автомобилем (то есть излишек дохода сверх отчислений, необходимых для замены потребленного автомобиля новым, и других расходов), вероятно, проявляется в форме процента, начисляемого на капитальную стоимость этого автомобиля. С точки зрения инвестора, эти доходы в форме процента невозможно отделить от других процентных доходов.

Это свидетельствует о том, что все виды доходов от собственности могут быть выражены в форме процентного дохода. С этой точки зрения мы могли бы рассматривать национальный доход просто как заработную плату плюс проценте (При этом чрезвычайно важно избежать двойного счета по всей сумме чистой ренты: не включайте в состав национального дохода, кроме земельной ренты, также и проценты, получаемые на стоимость земли.)

Можно, по-видимому, и не доказывать, что если бы мы имели законное право покупать или продавать людей и право на получение их будущих доходов, то в таком случае стоимость заработной платы также могла бы капитализироваться. Если бы это было так, а к тому же и стоимость всех неожиданно получаемых прибылей также удалось бы «капитализировать», то в таком случае весь национальный доход можно было бы назвать процентом!

Возможна ли нулевая процентная ставка?

Допустим, что существует идеальное предвидение будущего. В этих условиях трудно понять, как население смогло бы все время откладывать такие сбережения, которые вызывали бы непрерывное понижение чистой производительности капитала вплоть до нулевой ставки процента. Ведь до тех пор, пока остается хотя бы одна железнодорожная линия, пролегающая через холмистую местность, всегда имеет смысл взять капитал взаймы под нулевой процент и выровнять поверхность железнодорожной магистрали. Почему? Потому что на протяжении определенного периода времени сбережения на топливе окажутся достаточными, для того чтобы покрыть первоначальные издержки. До тех пор пока можно рассчитывать на то, что использование новых хозяйственных процессов, осуществляющихся на протяжении более или менее длительного времени, обеспечит добавочный продукт и добавочный доход в денежном выражении, доход на капитал не может равняться нулю. Кроме того, до тех пор пока существуют такие капитальные блага, как земля и другие виды активов, которые обеспечивают гарантированный бессрочный чистый доход, и до тех пор пока люди стремятся отдать лишь определенное количество денег в настоящее время в обмен на неопределенную величину дохода, регулярно выплачиваемого на протяжении неограниченного времени в будущем, — в таких условиях мы вряд ли сможем представить себе ставку процента все время снижающейся и достигающей нулевого уровня.

В реальной жизни существует неопределенность перспектив. Поэтому необходимо сделать следующую оговорку. Еще до того времени, как вам удастся покрыть издержки по выравниванию железнодорожного полотна, появление авиационного транспорта может привести к моральному износу железнодорожной магистрали — или землетрясение может разрушить всю вашу работу. В 1932 г. в США ожидали получить и получали, нулевую или даже отрицательную ставку доходов по большинству капиталовложений, которые были предприняты в предшествовавший этому году период.

Нулевая ставка процента несколько напоминает «температуру абсолютного нуля» в физике. Мы можем представить более или менее значительное приближение к этому уровню, но мы вряд ли можем представить, что процентная ставка в действительности непосредственно достигла предельного нулевого уровня. Таким образом, процент является одной из важнейших хозяйственных категорий, которая не исчезает даже в самой идеальной экономической системе.

Существует ли нижняя граница для дохода по тем капиталовложениям, которые сопряжены с известным риском?

В условиях идеального предвидения будущего непрерывное сбережение возможно и могло бы привести к устранению всякой нижней границы процентной ставки, за исключением ее нулевой величины. По как обстоит дело в реальной жизни? Ведь в действительности при осуществлении на практике любого проекта инвестиций всегда присутствует более или менее значительный элемент неопределенности. Не может ли случиться, что инвесторы не станут брать на себя риск, необходимо связанный с помещением капитала? И они будут настаивать на такой ставке дохода по этим капиталовложениям, которая включает в себя определенную положительную премию за риск? Так, например, если ставка предполагаемого дохода в форме процента при абсолютно безопасных вложениях должна будет снизиться до нулевого уровня, то не будут ли люди все же настаивать на процентном доходе в 5% по рискованным вложениям капитала в машину или в покупку участка земли, который обеспечивает неопределенную сумму годовой арендной платы?

Это нижняя граница процентной ставки в 5% или на каком-либо другом уровне сверх нулевого может оказаться вполне реальным явлением, с которым приходится иметь дело. И если эта граница сможет обнаружиться, то в какой-то момент, возможно, придется столкнуться с серьезными проблемами при осуществлении политики, направленной на обеспечение полной занятости. И вот почему.

Предположим, что экспансионистская кредитная политика, осуществляемая Федеральной резервной системой, привела к снижению процентной ставки по чрезвычайно надежным краткосрочным государственным облигациям, приближая ее к нулевому уровню. Это может вызвать снижение ставки дохода по рискованным капиталовложениям, скажем, с 10 до 6%. А поскольку теперь при более низкой процентной ставке многие новые капиталовложения будут окупаться, то в результате может произойти увеличение капитальных расходов. Расширение инвестиций благодаря действию уже знакомого нам механизма мультипликатора должно вызвать общий рост производства и занятости.

Однако предположим, что все это оказалось недостаточным, для того чтобы восстановить полную занятость. Тогда Федеральная резервная система могла бы проводить еще более интенсивную экспансионистскую политику. Но как бы интенсивно ни проводилась эта политика, она не может снизить процентную ставку по самым надежным ссудам ниже предельного нулевого уровня. Вполне возможно, что если процентная ставка по самым надежным ссудам достигнет своей нижней границы — нулевого уровня, то это может вызвать понижение процентных ставок по тем ссудам, которые сопряжены с известным риском, только до их нижней границы в 5% — и ни на йоту ниже. В таком случае вполне возможно, что наличие неэластичной 5-процентной нижней границы должно препятствовать дальнейшему понижению процентных ставок. В то же время для того, чтобы обеспечить такое расширение текущих капиталовложений, которое вызовет значительное увеличение спроса на труд и окажется достаточным для восстановления полной занятости, потребуется дальнейшее падение процентной ставки по этим ссудам ниже уровня в 5%.

Поэтому не исключено, что может возникнуть безвыходная ситуация, своего рода день страшного суда для нашей смешанной экономики, когда обычные меры по стимулированию капиталовложений не смогут привести к восстановлению полной занятости, и механизм, оптимистически описанный нашим неоклассическим синтезом, не сможет обеспечить достаточно гибкого, быстрого и полного функционирования. Хотя столь печальная возможность может и не угрожать нам в ближайшее время, однако предусмотрительное общество всегда должно помнить о ней. И если столь неприятные события все же должны будут наступить, то было бы необходимо творчески подойти к изучению вопроса о более широких компенсирующих программах (таких, как страхование риска, связанного с предоставлением займов, или создание новых учреждений, которые предоставляют сопряженные с риском ссуды).

Деньги, процент и государственная политика

Теперь в заключение нам следует вкратце ознакомиться с тем, как классическая теория процента согласуется с современной теорией эффективного спроса:

Влияют ли изменения в количестве денег на уровень процентной ставки?

Если вы полагали, что всегда существовала полная занятость; что изменения в денежном обращении происходят строго в соответствии с положениями «количественной теории денег» и сумма денег в обращении изменяется в той же пропорции, что и общий уровень цен, — то в таком случае процентная ставка действительно должна быть независима от денежной политики. В настоящее время уже никто не считает, что столь крайние представления, присущие классической теории «нейтральных денег», могут быть правильными в применении к кратковременным процессам. (Выше отмечалось, что некоторые экономисты и теперь склонны считать эти положения до известной степени правильными в отношении длительных процессов.)

Во второй части книги мы видели, что альтернативой владения активами, обеспечивающими получение дохода, является владение наличными деньгами, которые выступают как один из активов. Предположим, что склонности к сбережению и к расходованию части текущего дохода на личное потребление при данном уровне процентной ставки не изменяются. Но допустим, что при этом у лиц, владеющих активами, все же уменьшилась склонность к хранению наличных денег. В таком случае они предъявляют дополнительный спрос на имеющиеся к настоящему времени акции, облигации и другие обязательства, предоставляющие право на получение дохода. Это вызывает увеличение стоимости капитала и в связи с этим немедленно понижает уровень процентных ставок. Это может вызвать также более интенсивное накопление капитала, однако, реальный объем капитальных благ сможет значительно увеличиться лишь впоследствии, по истечении определенного периода, на протяжении которого осуществляются более крупные капиталовложения. Если все эти процессы не будут подорваны ограничительной фискальной политикой правительства, то они могут привести к повышению уровня занятости и/или повысить уровень заработной платы и цен.

Обратите внимание также и на то обстоятельство, что центральный банк может вызвать точно такую же цепь событий путем осуществления экспансионистской денежной политики. (Вспомните об операциях на открытом рынке, изменении резервных требований и изменении размеров учетной ставки и других методах, которые были описаны в главе 17 Федеральная резервная система и кредитно-денежная политика центрального банка.)

Как же нам согласовать такой процесс увеличения капиталовложений, который развивается при неизменной склонности частных лиц к сбережению, с положениями классической теории? Нам удается согласовать их между собой благодаря тому, что мы признаем правильность следующего положения: понижающийся уровень процента и облегчение условий кредита вообще могут вызвать увеличение занятости и реальных доходов и вследствие этого повысить достигнутые ранее темпы накопления капитала. Тем самым мы будем быстрее, чем раньше, продвигаться вниз вдоль кривой чистой производительности капитала.

Синтез классической теории процента и теории, описывающей формирование доходов. Общий обзор

Изложенный выше неоклассический синтез показывает, как взаимодействуют между собой процессы сбережения, осуществляемые частными лицами и государством. Он показывает, что не следует больше бояться того, как бы процессы сбережений, осуществляемые частными лицами, не вызвали депрессию и самым парадоксальным образом не превратили бы такие сбережения в бесплодные. Неоклассический синтез имеет дело с бесперебойно функционирующей хозяйственной системой, которая при помощи компенсирующей политики центрального банка и фискальной политики поддерживает полную занятость, почти исключая при этом инфляцию.

Таким образом, если мы стремимся достигнуть высокого уровня капиталовложений и полной занятости, то центральный банк использует свой «волшебный мешок» с орудиями кредитной политики для расширения капиталовложений. Конечно, если предположить, что на указанный момент задан в масштабах всего общества вид функций, характеризующих сбережение частных лиц, и зависимость производственных капиталовложений от ожиданий инвесторов, то мы можем сохранять уровень полной занятости при помощи кредитной политики, осуществляемой центральным банком, лишь в том случае, если конгресс одобрит соответствующую компенсирующую фискальную политику.

В чем заключается такая компенсирующая фискальная политика? Налоги и правительственные расходы должны ограничивать размеры личных доходов, остающихся после вычета налогов, таким образом, чтобы уменьшить склонность к потреблению и уменьшать общий фонд потребления до тех пор, пока он не станет равным стоимости совокупного продукта, производимого при полной занятости, за вычетом инвестиций. (Опишите политику, которую должны осуществлять центральный банк и налоговая администрация, для того чтобы достигнуть полной занятости при высоком уровне потребления.)

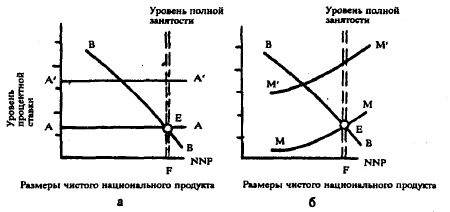

В соответствующих курсах вы сможете прочесть о том, что происходит в тех случаях, когда фискальная и денежная политика осуществляются независимо друг от друга. В таком случае уровень дохода и занятость (а возможно, и уровень цен) станут важными переменными величинами. Для подготовленных читателей приводим еще графики (см. рис. 147а и 147б). Они помогут лучше уяснить этот более общий случай. В обоих графиках по оси ординат нанесены уровни процентных ставок, а по оси абсцисс — уровни реального дохода. В обоих графиках нанесена кривая ВВ, которая показывает, каковы будут при данном уровне процентной ставки и при данной фискальной политике размеры реального дохода. Указанный доход создается (при помощи нашего старого знакомого — «механизма мультипликатора») предельной производительностью капиталовложений, соответствующих данному уровню процентной ставки. Кривая ВВ является выпуклой и убывает по мере продвижения слева направо, так как при низком уровне процентной ставки возрастают размеры капиталовложений, а это в свою очередь обусловливает высокие доходы.

Рис. 147. Альтернативы при осуществлении денежной политики.

Рис. 147а в общей форме показывает воздействие на уровень дохода различных типов денежной политики. На этом рисунке показано, какое влияние в конечном счете оказывает тот или иной уровень процентной ставки, устанавливаемый администрацией центрального банка. Обратите внимание на следующее обстоятельство: в том случае, если характер фискальной политики заранее задан и уже учитывается при построении кривой ВB, из всех горизонтальных линий (АА, А'А' и т. д.) к точке Е, соответствующей полной занятости, нас приводит только одна линия.

Аналогичный график приведен на рис. 147б, однако, построение этого графика основано уже на следующем предположении: каждому типу денежной политики соответствует определенная фиксированная сумма обращающихся денег. В таком случае можно, например, утверждать, что политика центрального банка, характеризующаяся кривой ММ, соответствует меньшей сумме денег, чем политика центрального банка, характеризующаяся кривой М'М'. Каждая из таких кривых «равной суммы денег» оказывается вогнутой. Почему? Потому, что более высокий уровень доходов требует больше денег для осуществления рыночных операций, и в связи с этим меньше денег остается для того, чтобы вкладывать в ценные бумаги и тем самым оказывать понижательное влияние на доходы по ценным бумагам. Обратите внимание на то, что ММ является единственной кривой «равной суммы денег», которая проходит точно через точку Е, характеризующую уровень полной занятости.

В более сложных работах показано, что: 1) фискальная политика оказывает воздействие главным образом на характер кривой ВВ, подобно изменениям в склонности частных лиц к сбережению и изменениям предельной эффективности капиталовложений. С другой стороны: 2) денежная политика и политика управления государственным долгом воздействуют главным образом на расположение кривой ММ или АА, подобно изменениям в склонности людей к ликвидности, проявляющихся в более сильном стремлении к хранению наличных денег или к приобретению активов, обеспечивающих получение дохода. См. А. Н. Hansen. Monetary Theory and Fiscal Poiicy, McGraw Hill, New York, 1949, Chap. 4. Такой способ графического изображения (рис. 147б) модели, которую Кейнс разработал а книге «Общая теория занятости, процента и денег», впервые предложил профессор оксфордского университета Дж. Р. Хикс.

Выводы к приложению

1. Авторы, подвергавшие критике процент, имели в виду распространение потребительских займов в условиях чрезвычайно несовершенной конкуренции на денежном рынке. В таких условиях может возникнуть предположение о том, что бедняки попадают в зависимость от милости богатого заимодавца. А философы, такие, как Аристотель, указывали на то, что монеты не могут размножаться, как кролики, или расти, как растет тесто на дрожжах, и что в связи с этим и само понятие «выплата и присвоение процента» содержит серьезные пороки.

В настоящее время никто не стал бы высказываться в пользу тех ростовщических поборов, которые удавалось взимать с бедного заемщика, поскольку такой бедняк не располагал достаточным доступом к конкурентному денежному рынку. Однако экономисты и философы признают, что в современных условиях наиболее важную роль в существовании процента играет такой технический факт, как чистая производительность капитала. И они понимают, что если вы одалживаете мне деньги, то вы тем самым предоставляете мне возможность вложить их в землю, машины, облигации и акции или в покупку плодовитых кроликов, — возможности, которыми я располагаю до того, как наступает срок выплаты процента, и для которых процент является приблизительным мерилом доходности. Хотя в условиях смешанной экономической системы процессы ценообразования и экономической деятельности все еще содержат определенные проблемы с точки зрения этики, категория процента сама по себе не связана с какими-либо совершенно новыми этическими проблемами.

2. Потребительские ссуды хотя и играют в настоящее время небольшую роль, все же оказывают определенное влияние на уровень процентной ставки, при которой обществу удается накапливать, а не потреблять капитал. Подобно субъективным факторам, таким, как сбережение, воздержание, ожидание, предвидение, нетерпение и т. д., спрос на индивидуальные ссуды на практике вступает во взаимодействие с техническим фактором — с возможностью помещения капитала в такие объекты, которые функционируют на протяжении длительного срока и обеспечивают чистую производительность. Таким образом, определяющую роль в движении процентных ставок на протяжении длительного периода времени играют оба лезвия ножниц: как процесс сбережения, осуществляемый частными лицами и государством, так и вступающая во взаимодействие с ним техническая чистая производительность капитала.

3. Экономисты признают принципиальную разницу между первичными факторами производства, такими, как труд и земля, и изготовляемыми факторами производства, такими, как капитальные блага. Однако вместе с тем они учитывают, что большую часть тех доходов, которые обычно относят к земельной ренте, можно с другой точки зрения, трактовать как процентные доходы. Развертывающиеся на рынке процессы конкуренции ведут к тому, что на землю, так же как и на машины, устанавливается определенная рыночная цена; путем дисконтирования конкурентный рынок капитализирует в этой цене все будущие доходы. Поэтому может оказаться, что для владельца земельного участка получаемая им рента будет во многом совпадать с процентом, который начисляется на сумму денег, вложенную в покупку земли, и не будет сильно отличаться от тех процентных доходов, которые ему обеспечивает другая часть его капитальных затрат, вложенная в покупку машин. Статистик внимательно изучает характер различных доходов: он должен убедиться в том, что каждый вид дохода, как бы он ни назывался, учитывается при подсчете величины национального дохода лишь один раз.

4. Если в условиях, когда отсутствует неопределенность перспектив и не происходит никаких технических усовершенствований, общество стремится к накоплению все больших запасов капитала, то действие закона убывающей доходности в конечном счете может вызвать такое понижение чистой производительности капитала и уровня процентных ставок, которое приблизит их сколь угодно близко к нулевому уровню. Однако условия реальной жизни характеризуются серьезной неопределенностью перспектив. Поэтому не исключено, что для доходов от такого помещения капитала, которое сопряжено с риском, нижняя граница значительно превышает предельный нулевой уровень, существующий для доходов от совершенно надежных займов. Следовательно, мы не можем исключить печальную возможность того, что в будущем наступит день страшного суда, когда возникнет следующая проблема: для того чтобы вызвать такой объем капиталовложений, который может привести к резкому увеличению спроса на труд и обеспечить высокий уровень занятости или полную занятость, администрация должна будет дополнить ортодоксальные средства, используемые центральным банком в его политике снижения процентных ставок, новыми средствами.

5. В современных условиях в серьезном видоизменении нуждается одно из положений классической теории. Классическая теория полагала, что изменения в количестве денег вызывают просто изменения номинального уровня цен; что касается относительных размеров всех цен, уровня процентных ставок, уровня производства и занятости, то они остаются без изменений. Однако это не соответствует нынешним условиям, когда на протяжении короткого промежутка времени заработная плата и другие цены обнаруживают неэластичность, когда уровень заработной платы может не поддаваться снижению даже на протяжении длительного периода времени и когда уровень безработицы может испытывать сильные колебания. Увеличение количества денег (или уменьшившаяся склонность населения хранить без какого-либо применения наличные деньги) часто будет вызывать повышение курсов ценных бумаг, снижение процентных ставок, расширение капиталовложений и увеличение реальных и/или денежных доходов.

6. Однако все же можно с пользой применять положения классической теории в том случае, если мы примем следующую предпосылку неоклассического синтеза: политика центрального банка будет таким образом сочетаться с фискальной политикой правительства, что это позволит сохранять стабильным высокий уровень занятости и предотвратить нездоровую инфляцию. (Центральный банк, так сказать, устанавливает уровень процентной ставки, необходимый для обеспечения требующегося объема капиталовложений, а фискальные органы таким образом регулируют размеры налогов и государственных расходов, чтобы стимулировать накапливание требующихся сбережений. Разумеется, денежная политика и фискальная политика должны осуществляться одновременно.)