Экономика спекуляции, риска и страхования

Механизм предложения и спроса применяется здесь для анализа соотношения цен во времени и в пространстве. Мы вводим в круг исследования новые важные проблемы, связанные с риском, спекуляцией и биржевой игрой. Мы рассмотрим покупку и продажу не только реальных товаров, вроде кукурузы или хлопка, но и кое-что более таинственного — покупку и продажу кусков бумаги.

Эти куски бумаги называются «срочными контрактами», с которыми имеют дело маклеры на организованных товарных биржах, таких, например, как Чикагская торговая биржа или Нью- Орлеанская хлопковая биржа. И вы и я можем продать или купить такой срочный контракт, хотя мы даже и не видели реальной кукурузы или хлопка. Играя на бирже этими контрактами, мы меньше всего хотели бы, чтобы к нашим дверям подкатил грузовик с реальной, «всамделишной» кукурузой или хлопком. И все же, как мы увидим, хотя биржевые игроки и не дотрагиваются никогда до реальных товаров, однако при определенных условиях они могут способствовать выравниванию потребления сельскохозяйственной продукции между сборами урожая, более правильному сезонному распределению произведенного зерна и текстильного сырья.

В своей автобиографии убеленный сединами государственный деятель Бернард Барух рассказал, что через десять лет после того, как в нью-йоркском городском колледже он прослушал лекции проф. Джорджа Б. Ньюкома по проблемам спроса и предложения, ему удалось заработать на биржевой игре более 1 млн. долл. Тем самым он дал понять, что прослушанные им лекции, возможно, имели к этому некоторое отношение. Разумеется, в задачу данного приложения вовсе не входит сделать вас богатыми, и если вы пропустите его, ваши знания, почерпнутые из остальных частей этой книги, не должны пострадать очень сильно. Но биржевая игра увлекательна и может послужить хорошим примером применения закона спроса и предложения. Все же надо оговориться, что это сложный предмет, который не может быть с достаточной полнотой рассмотрен в элементарном учебнике.

Барух, Бернард (Baruch, Bernard) (род. в 1870 г.), американский финансист и политический деятель. Его именем был назван американский план контроля над атомной энергией, выдвинутый в экспансионистских интересах монополий США. — Прим. перев.

Географические различия в ценах

На хорошо организованном конкурентном рынке в каждый данный момент и в данном месте обычно существует единая цена. Это результат действий профессиональных биржевых спекулянтов или арбитражеров, которые внимательно следят за рынком и, как только узнают о различии в ценах, покупают по дешевой цене и продают по более высокой, что приносит им прибыль и в то же время, как правило, способствует выравниванию цен.

Арбитражер — лицо, занимающееся арбитражными операциями, то есть сравнительным вычислением цен или курсов на различных рынках, помогающим выяснить, где выгоднее купить или продать товары или валюту. — Прим. перев.

Говорят, что на Чикагской торговой бирже, являющейся важным зерновым рынком, несколько сот крупных биржевых дельцов или дилеров в течение каждого для получают все свои прибыли на изменении цен, а затем вечером превращают операции и спокойно спят до следующего дня.

На рынках, расположенных на значительном расстоянии друг от друга, могут существовать различные цены. Пшеница в Чикаго может котироваться дороже на несколько центов за бушель, чем такая же пшеница в Канзас-Сити, вследствие того, что с ее перевозкой связаны дополнительные транспортные и страховые расходы, а также процент по ссудам. Как только цена в Чикаго поднимется больше чем на эти несколько центов, спекулянты будут закупать пшеницу в Канзас-Сити и отправлять ее в Чикаго, взвинчивая тем самым цены в Канзас-Сити и сбивая их в Чикаго, и, таким образом, будет восстановлена обычная разница между ними.

Никто не устанавливает и не навязывает эту систему. Она складывается в результате действий механизма предложения и спроса.

Биржевая игра и движение цен во времени

На идеальном конкурентном рынке изменения цен во времени, так же как и в пространстве, имеют совершенно определенный характер. Однако трудности, связанные с предсказаниями на будущее, делают этот механизм несовершенным. Поэтому нам приходится иметь дело с таким равновесием, которое постоянно нарушается, но вместе с тем и находится в процессе восстановления, напоминая этим в какой-то степени поверхность океана.

Стабилизация сезонных изменений. Рассмотрим простейший пример, пример с зерном, урожай которого собирается один раз в году. Чтобы не возник голод, потребление зерна урожая нужно растянуть на целый год. Каким образом можно достигнуть этого: ведь в природе нет закона, регулирующего хранение зерна. Этого можно достигнуть через стремление биржевых игроков к прибыли. Хорошо информированный биржевик, являющийся специалистам по зерну, понимает, что если выбросить все зерно на рынок осенью, то вследствие переполнения рынка цена на него упадет очень сильно. С другой стороны, через несколько месяцев, когда на рынке уже почти не окажется зерна, цена на него, естественно, стремительно возрастет.

Если бы не деятельность биржевиков, дело обернулось бы именно так, как описано выше. Они понимают, что получат определенную прибыль, во-первых, скупая часть осеннего урожая, пока цены низкие, во-вторых, сохраняя зерно на складах и, в-третьих, продавая его позднее, когда ^цены уже возрастут. Именно так они и делают. Но, поступая таким образом, они повышают осенний спрос на зерно, способствуя тем самым росту осенней цены, и вместе с тем увеличивают весеннее предложение зерна, что ведет к падению цены. Выравнивая цены на протяжении года, они одновременно выравнивают и предложение зерна на рынке каждый месяц, делая его таким, каким оно, собственно говоря, и должно быть.

Более того, если между биржевиками существует острая конкуренция, никто из них не получит чрезмерной высокой прибыли сверх издержек, которые они вынуждены нести (включая, конечно, и заработную плату, необходимую для продолжения их деятельности). Такой делец может никоим и не увидеть пшеничного зерна или кипы хлопка, ему не нужно ничего знать о складах, о хранении, о поставках. Он просто покупает и продает куски бумаги, но результат этого точно такой же, как об этом говорилось выше.

Для товара, подлежащего хранению, ожидаемая цена должна соответствовать издержкам хранения:

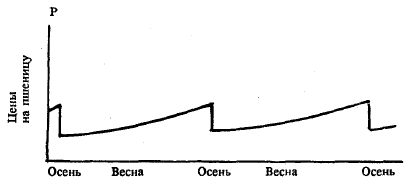

Рис. 107. Идеальный характер движения сезонных цен. В идеальном случае Р находится на самом низком уровне в период уборки урожая, постепенно повышаясь по мере роста издержек хранения к моменту следующей уборки. Таким путем потребление выравнивается по сравнению с переполнением рынка во время уборки при весьма низких осенних ценах и с летним дефицитом при огромных ценах.

Таким образом, существует один и притом единственный характер движения цен по месяцам, который не приносит ни прибылей, ни убытков. Не нужно особых усилий, чтобы понять, что цены не остаются неизменными. Идеальный характер движения цен таков: осенью цены самые низкие, затем они постепенно растут, достигая пика как раз перед поступлением на рынок зерна нового урожая. Цен должна расти из месяца в месяц, чтобы компенсировать расходы на хранение и связанный с ним процент по ссудам. Точно так же цена должна быть различной в разных районах, чтобы компенсировать транспортные издержки. На рис. 107 показана динамика цен на протяжении идеального годичного цикла. Увеличение цен меняется от одного месяца к другому; оно не является постоянной величиной, а постепенно возрастает вследствие ускоренного роста процента на средства, сложенные в хранение зерна. Разве мне, как владельцу склада, нужен волшебный хрустальный шарик, чтобы узнать, когда цена поднимется настолько, что окупит хранение кукурузы к тому времени? Нет. Уже сегодня рынок говорит мне о будущей цене — для поставок зерна через несколько месяцев с этого момента, — и когда эта будущая цена в достаточной степени превысит текущую цену на реальную кукурузу, я тем самым получаю сигнал создавать запасы кукурузы.

Стабилизация колебаний, которые можно предвидеть. Не все колебания можно предвидеть с такой же точностью, как сезонность сбора урожая. Никто не может с уверенностью предсказать, какой будет погода в следующем году или наступит ли в ближайшее время депрессия. Но в той мере, в какой биржевики в состоянии сегодня составить более или менее точное представление о предстоящей нехватке какого-либо товара, они уже сейчас могут покупать его, для того чтобы продавать в будущем. Тем самым они вызывают, во-первых, сокращение существующего ныне предложения, во-вторых, повышение действующей в настоящее время цены, в-третьих, увеличение запасов, в-четвертых, рост будущего предложения, в-пятых, снижение будущих цен — или, короче говоря, относительную стабилизацию цены и потребления во времени. Мы предлагаем читателю рассмотреть противоположный процесс стабилизации цен биржевикам; когда они правильно предугадывают, что предстоящий урожай будет исключительно богатым, а цены в будущем низкими, они начинают «продавать на срок без покрытия» с поставкой в будущем, что ведет к снижению существующих цен, росту текущего потребления, сокращению запасов и т. д.

В этих продажах на срок нет ничего таинственного. Я просто даю поручение своему маклеру и соглашаюсь за определенную цену, уплачиваемую мне сейчас, поставить известное количество зерна в будущем. Обычно в момент, когда это поручение дается, я не имею зерна в своих руках. Но я с полным правом выполняю контракт «покрытием» в будущем, та есть, иными словами, покупая зерно и производя затем поставки. Если в будущем я должен буду при покрытии заплатить более высокую цену, чем я получаю сейчас при продаже на срок, я терплю убыток. Но если мои предложения окажутся верными и цены за истекший период действительно упадут, это будет означать, что я «выкупил» зерно по более низкой цене, чем получил ранее, и, таким образом, я буду иметь прибыль. Продажа на срок без покрытия происходит на рьшке ценных бумаг таким же образом, за исключением того, что в этом случае я имею право покрыть и произвести будущие поставки ценных бумаг в любое время по своему выбору. Тем временем лицо, купившее бумаги, получает их. Каким образом? В результате того, что мой маклер любезно одалживает мне сертификаты ценных бумаг, для того чтобы я мог произвести поставки. Впоследствии, когда я покрыл сделку, я выкупаю бумаги и возвращаю сертификаты моему любезному маклеру.

Распределение риска. Биржевики, помимо того, что они могут влиять на стабилизацию цен, выполняют еще одну важную функцию. Принимая на себя риск, они дают возможность другим избежать его.

Например, владелец склада должен иметь большие запасы зерна. Если цена на зерно возрастает, его капитал внезапно увеличится, если же цена упадет, он неожиданно потерпит убыток. Предположим, однако, что, храня зерно, он хочет зарабатывать на жизнь, избегая при этом какого бы то ни было риска. Он может это сделать с помощью страховой сделки, называемой «хедж». Эта сложная процедура напоминает действия болельщика, который ставит на армейскую команду в матче между армией и флотом, а затем покрывает эту сделку, ставя точно такую же сумму на команду флота. Кто бы ни выиграл, он выходит с нулевым результатом, причем его левая рука выигрывает то, что проиграет правая.

Хедж — срочная сделка, заключенная для страхования цены или прибыли. — Прим. перев.

Чтобы составить представление о довольно сложном процессе хеджа, приведем упрощенный пример. Предположим, поздней осенью я покупаю кукурузу для хранения. Я специалист в области складского дела и, будучи склонен держаться за то немногое, чем я владею, не желаю ввязываться в рискованное спекулятивное пари относительно того, поднимется ли цена на кукурузу к весне, когда я намерен прекратить хранение и продать ее. Больше того, я бы с удовольствием продал ее сейчас же по согласованной цене, которая компенсировала бы издержки хранения до момента поставки в будущем, составляющие 9 центов на бушель. Если существует спекулятивный рынок, я в состоянии проделать это именно при помощи хеджа.

Как я это делаю? Предположим, что за 5 тыс. бушелей кукурузы, которые я покупаю в ноябре и собираюсь хранить до мая, я должен уплатить местным иллинойсским фермерам по 1 долл. за бушель. Я обращаю внимание на то, какова цена сегодня, 30 ноября, на Чикагской торговой бирже по сделкам на кукурузу с поставкой в мае, и вижу, что она составляет 1,09 долл. Я понимаю, что превышение в 9 центов представляет собой справедливое возмещение моих издержек хранения, поэтому я не задумываясь покупаю кукурузу для хранения. После этого я заключаю хеджевую сделку, то есть продаю 5 тыс. бушелей кукурузы с поставкой в будущем — в мае. (Маклерская комиссия по этой «сделке на срок» составит меньше полуцента на бушель; мой маклер потребует, чтобы я внес менее 10 центов за бушель как «покрытие» в качестве гарантии, что я выполню свои обязательства по сделке, но он никогда не узнает и ему, собственно, безразлично, есть ли у меня действительно реальная кукуруза, которую я, возможно, смогу впоследствии поставить.)

Совершив хеджевую сделку, я тем самым застраховал себя. У меня хранится 5 тыс. бушелей кукурузы. С другой стороны, я продал 5 тыс. бушелей кукурузы с поставкой в мае. Что случится, если вялый спрос на кукурузу и обильный урожай озимой пшеницы вызовут падение цены на кукурузу к маю до 90 центов? Мой брат, которому принадлежит склад, так же как и я, купил осенью кукурузу, но не совершил хеджа, поэтому он теперь теряет 10 центов на бушель. В действительности же его положение хуже, поскольку он теряет еще и 9 центов, которые ему стоит эксплуатация оклада (заработная плата сторожей и т. п.). Таким образом, его обилий убыток в действительности составили 9 центов на бушель. А что будет у такого хитрого дельца, как я? Я, правда, теряю 10 центов на бушель своей реальной кукурузы вследствие непредвиденного изменения цены, но, когда наступает май, я смотрю в газете, как котируется на хлебной бирже моя майская сделка, и с облегчением узнаю, что она упала с 1,09 долл. до 90 центов — по этой последней цене я и выкупаю, или «покрываю», свой контракт. Таким образом, при продаже на срок без покрытия я заработал 19 центов, то есть ровно столько, сколько составили общие убытки — мои и моего брата — при продаже реальной кукурузы. Хедж защитил меня от любых колебаний цен; то что я выплатил из левого кармана по сделке с реальной пшеницей, я положил в правый карман по сделке на срок. Спекулянт, благодаря которому оказался возможным, хедж принял мой риск на себя. (Чтобы проверить, правильно ли вы все это поняли, рассмотрите случай, когда из-за страха перед возможностью войны цены на реальную кукурузу на майском рынке поднялись, скажем, до 1,19 долл. Теперь мой незастрахованный брат, помимо дохода в 9 центов на покрытие издержек хранения, получает неожиданную спекулятивную прибыль в 10 центов на бушель. А я? На реальной кукурузе, которую я купил по 1 долл., а продаю по 1,19 долл., я зарабатываю; однако я теряю 10 центов, так как обязан выкупить свой майский срочный контракт по цене на 10 центов большей, чем та цена, по которой я продал. Поэтому в конечном счете я зарабатываю 9 центов, что покрывает мои издержки хранения и ничего более — независимо от колебаний цены на кукурузу. Реальные хеджевые операции мукомольных и складских предприятий и фермеров могут быть более сложными и запутанными. Может также случиться, что для стимулирования биржевой спекуляции ноябрьская котировка майских срочных сделок будет составлять в среднем немного менее 1,09 долл. — цены, по которой, как можно ожидать, реальная кукуруза будет продаваться в мае. Это означает, что рискующие спекулянты требуют премию за риск, подобный страховому, — премию, которая, как и все издержки, должна ложиться на плечи производителей и конечных потребителей.)

Если биржевые игроки точно предугадывают будущее, они оказывают определенную услугу обществу. Если же они ошибаются в своих предположениях, то колебания цен усиливаются. Подробная статистическая информация, публикуемая министерством сельского хозяйства и частными агентствами, позволяет торговцам с Чикагской хлебной биржи вырваться из власти праздных сплетен, надежд и страхов. Ведь зачастую биржевая игра — это массовый психоз, подобный необъяснимому увлечению танцами в средневековых деревнях, тюльпаномании в Голландии, при которой одна луковица тюльпана стоила дороже целого дома, или «мыльному пузырю Южных морей», когда компании по баснословным ценам продавали акции предприятий, о которых ничего не было известно, кроме того, что о них «будет сообщено позднее».

Биржевая спекуляция и убывающая предельная полезность

Сторонники биржевой спекуляции с возмущением отвергают представление об этой спекуляции как о своего рода азартной игре, подобной тотализатору на скачках или различного рода лотереям. Они утверждают, что мир, лишенный уверенности, неизбежно порождает риск и что кто-то должен нести этот риск. Они заявляют далее, что знания и азарт игрока служат общественно полезному делу, ослабляя общую неустойчивость и уменьшая риск для других. Мы только что видели, что это утверждение не всегда справедливо и что биржевая спекуляция может явиться фактором, нарушающим стабилизацию. Однако никто не может утверждать, что приведенные выше заявления сторонников биржевой спекуляции лишены всякого основания.

Почему спекуляция считается таким пагубным делом? Часть аргументов, возможно наиболее важные из них, относится к моральной, этической и религиозной областям. Экономист не может претендовать на точное решение этих вопросов. Однако против биржевой спекуляции могут быть сделаны и серьезные экономические возражения.

Во-первых, не создавая новых товаров или денег, она представляет собой лишь простую передачу товаров или денег от одних лиц к другим. Спекуляция, не создавая продукции, тем не менее поглощает время и ресурсы. Перерастая в развлекательные цели, когда ее основная задача в конечном счете состоит в том, чтобы «убить» время, спекуляция является чистым вычетом из национального дохода.

В действительности во всех специальных игорных заведениях все игроки в конечном счете проигрывают. Это происходит вследствие того, что шансы всегда на стороне заведения и даже самое «честное» из них в конце концов тоже выигрывает. Умеренные азартные игры в дружеском кругу можно рассматривать как форму потребления или развлечения, стоимость которого для всей группы равна нулю. Некоторые эксцентричные люди, не доверяя своей способности к сбережениям, постоянно покупают лотерейные билеты, сокращая, таким образом, свое потребление, чтобы получить возможность случайного выигрыша крупной суммы денег. А в некоторых обществах прошлого и настоящего, когда спекуляция усиливала неравенство в распределении доходов, этот факт способствовал повышению общественной бережливости и накоплению капиталов.

Вторым экономическим пороком спекуляции является то, что она способствует усилению неравенства и нестабильности доходов. Люди, садящиеся за игорный стол с одинаковой суммой денег, встают из-за него с различными суммами. Игрок (как и его семья) должен ожидать, что он может либо оказаться на вершине удачи, либо, когда счастье изменит, — а это единственное, что можно в этом случае предсказать, оказаться на краю голодной смерти.

Снова закон убывающей предельной полезности. Но почему неравенство доходов во времени и у разных лиц все же считается вредным? Один из ответов на этот вопрос можно найти в широко распространенном мнении, что рост полезности в результате увеличения дохода на 1 тыс. долл. не так значителен, как падение полезности при сокращении дохода на ту же самую тысячу долларов. В этом случае игра при равных шансах связана с проигрышем в экономическом смысле: вы имеете одинаковые шансы и выиграть и проиграть, но удовлетворение, которое вы можете получить от выигрыша, меньше того удовлетворения, которое вы можете потерять.

Аналогично этому, если признать, что все люди «примерно одинаковы» и могут быть сравнимы в нравственном отношении, тогда доллары, которые выигрывают богатые, не создают такого «общественного благосостояния» или общей полезности, какое теряют при этом бедные. Это положение применяется как аргумент не только против биржевой спекуляции, но и в пользу «прогрессивного» налогообложения, направленного на уменьшение неравенства при распределении доходов.

При выработке политики необходимо также учитывать вопрос о побудительных мотивах, поскольку анализ этого процесса, проведенный другими, показал, что перераспределение общественного пирога может сократить его общий размер.

Так же как в основе мальтузианской теории народонаселения лежит закон убывающей доходности, точно так же многие экономисты опираются на «закон убывающей предельной полезности», осуждая профессиональную биржевую спекуляцию. Согласно этой теории, каждый новый доллар повышает благосостояние, однако по мере роста денежных доходов этот прирост становится все меньше и меньше. Подобно этому, каждое дополнительное количество того или иного товара, который можно купить за деньги, доставляет все меньше и меньше удовлетворения, его полезность падает. Когда какое-либо благо (например, воздух) имеется в неограниченном количестве, оно становится «даровым благом», потому что любое новое количество его уже ничего не добавляет к полезности, которую оно имеет в нашей жизни.

Почему биржевая спекуляция в идеальных условиях способствует оптимальной стабилизации

Мы можем использовать теперь закон предельной полезности, чтобы показать, как идеальная биржевая спекуляция с течением времени доводит до максимума общую полезность. Предположим, что у каждого потребителя есть свой график полезности, который осуществляется каждый год независимо от других лет. Допустим, далее, что мы рассматриваем положение, сложившееся в течение двух лет, причем в первом году был хороший урожай, дающий, скажем, 3 единицы на человека, а во втором — плохой урожай: всего 1 единица на человека. Бели бы можно было предвидеть такое снижение урожая, то каким образом следовало бы распределить потребление всех этих 4 единиц на оба года?

Если отвлечься от расходов по хранению, займам и страхованию, то мы можем без труда доказать, что общая полезность для обоих лет, взятых вместе, будет максимальной лишь в случае равного потребления в течение каждого из этих двух лет.

Почему равномерное потребление наличного количества лучше, чем какое-либо другое распределение? Вследствие закона убывающей полезности. И вот доказательство.

Предположим, в первом году я потребляю больше, чем во втором. В этом случае предельная полезность последней единицы в первом году будет низкой, а во втором — высокой. Поэтому, если я перенесу потребление части урожая с первого года на второй, я тем самым перейду от низкой предельной полезности к высокой, и это повысит общую полезность! Но разве не точно такого же эффекта достигает биржевая игра в идеальных условиях?

Если биржевики могут игнорировать издержки хранения, страхования, процент по ссудам и если им к тому же удастся правильно предугадать низкий урожай будущего года, то что они сделают в этом случае? Они сочтут более выгодным воздержаться от продажи товара по низким ценам этого года, сложившимся в результате хорошего урожая, и реализовать его в будущем году по высоким ценам. Но если каждый делец сократит предложение текущего года и соответственно увеличит предложение будущего года, то что тогда произойдет в конечном итоге? Равновесие может наступить только тогда, когда обе цены уравняются! Тогда не будет больше стимула переносить продажу с одного года на другой. (Конечно, сюда нужно было бы включить небольшую плату за усилия биржевиков, однако в интересах простоты изложения мы договорились абстрагироваться от всех издержек.)

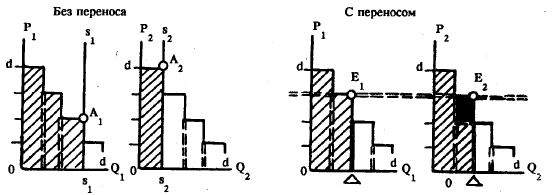

Рис. 108. Светлые прямоугольники представляют собой меру общей полезности. Перенос 1 единицы с первого года на второй уравнивает Q и Р и повышает общую полезность на величину, представленную белым прямоугольником.

Это положение можно проиллюстрировать графиком. Если полезность может быть измерена в долларах, где каждый доллар соответствует одной и той же предельной полезности, то кривые спроса имеют форму графика предельной полезности, как на стр. 26. Две кривые на рис. 108 показывают, что произошло бы, если бы не было переноса с одного на другой год — первая цена определяется точкой A1, где s1s1 пересекается с dd, а вторая — точкой A2, где кривая более низкого предложения s2s2 пересекает dd. Общая полезность, представленная заштрихованными участками, составит лишь (4 + 3 + 2) + 4, или 13 долл. на душу населения. Но если в результате действий биржевиков будет достигнут перенос оптимального количества с первого года на второй, а именно 1 единицы, тогда Р и Q уравниваются в точках E1 и Е2, и теперь общая полезность, представленная светлыми участками, достигнет (4 + 3) + (4 + 3), или 14 долл. на душу. (Покажите, что увеличение полезности на 1 долл. соответствует участку белого цвета, который представляет превышение предельной полезности второй единицы над третьей единицей.)

Но не допускайте ни на мгновение и мысли о том, что реальные биржевики — люди из плоти и крови — могут правильно предсказывать будущее. Они часто ошибаются, часто становятся жертвами слухов или поддаются стадному чувству. Поэтому это вовсе не такой идеальный процесс, как только что было изложено. И все же в той степени, в какой игроки могут разумно предвидеть будущее, — а те, кто слишком часто стреляет мимо цели, быстро выходят из игры, теряя свой капитал, — они (а также дальновидные государственные организации) могут выполнять функцию стабилизации.

Экономика страхования

Мы можем теперь понять, почему страхование, являясь на первый взгляд также одной из форм спекуляции, в действительности приводит к прямо противоположным результатам. Страхование экономически выгодно по тем же самым причинам, по каким спекуляция пагубна. Там, где спекуляция создает риск, страхование помогает его уменьшить.

Проницательный читатель заметит следующее. Во-первых, экономическая наука доказывает, что для лиц, испытывающих понижающуюся предельную полезность, правилом поведения должно быть страхование, а не спекуляция, а лица с повышающейся предельной полезностью получат максимальную полезность в будущем лишь путем спекуляции, а не страхования. Во-вторых, любой экономист, который, чтобы изучить колебания предельной полезности у какого-либо лица, наблюдает за его реакцией в ситуациях, подверженных закону вероятностей, в конечном итоге придет к следующему всеобщему выводу: кто играет должен играть, кто страхуется, должен страховаться. Поэтому доводы в пользу запрета спекулятивной игры должны основываться на не относящихся к экономике мотивах этичного и религиозного характера, иначе их нужно снять совсем; или же на признании, что общество знает лучше, чем отдельные лица, что для них действительно хорошо; или же на признании, что все мы слишком несовершенны и хотели бы в конце концов быть лишены возможности поддаваться временным искушениям. Некоторые политэкономы полагают, что умеренная спекулятивная игра могла бы быть введена в общественно полезное русло.

Страхуя свой дом от огня, домовладелец как бы держит пари со страховой компанией, что его дом сгорит. Если дом не горит и все свидетельствует о том, что он действительно не сгорит, домовладелец проигрывает пари и выплачивает небольшую страховую премию. Если же дом сгорит, то пари проиграет компания — она должна будет возместить домовладельцу убыток в заранее установленном размере. (По очевидным причинам, чтобы удержать от искушения нуждающихся домовладельцев, которым нравятся пожарные машины и всякого рода острые ощущения, нарицательная цена страхового полиса обычно несколько меньше действительной цены застрахованного имущества.)

То, что говорилось о страховании от огня, относится и к страхованию жизни, автомобиля, к страхованию от несчастных случаев и прочим формам страховки. И действительно, у знаменитого лондонского Ллойда, являющегося местом сборищ страховых маклеров, вы можете застраховать бейсбольную команду или отдыхающего — от дождя, балерину ~ от детского паралича, хозяина гостиницы — от иска, который может предъявить вдова человека, убитого в драке с другим человеком, выпившим в коктейль-холле этой гостиницы, — одним словом, вы можете получить самый невероятный страховой полис. Однако, согласно обычному праву, Ллойд не может держать со мной пари на 10 тыс. долл., что на рождество не выпадет снег, поскольку у меня нет «имущественного интереса», выражающегося в такой сумме, и по этому пари никакой суд не вынесет решения. Но владелец лыжного курорта, который может потерять именно эту сумму, если не будет снега, имеет такой имущественный интерес и может получить соответствующий полис. Экономическая теория разъясняет разницу между этими случаями.

Деятельность страховой компании не имеет ничего общего со спекуляцией, ибо то, что является делом случая и что, следовательно, невозможно предсказать для отдельного лица, приобретает для массы закономерный характер, который можно предвидеть. Проживет ли еще 30 лет Джон К. Смит, вполне здоровый двадцатилетний человек, — это дело случая, но знаменитый закон больших чисел гарантирует, что, из каждых 100 тыс. совершенно здоровых двадцатилетних людей по прошествии данного периода времени в живых останется вполне определенная часть. Компания по страхованию жизни легко может установить размер страховой премии, при котором она не потерпит убытка. Следовательно, компания не занимается спекуляцией. А можно ли назвать игроком человека, страхующего жизнь или имущество? Не так уж трудно показать, что истина прямо противоположна: игроком является тот, кто не застраховал свой дом. Он рискует всей стоимостью своего дома, чтобы сэкономить на небольшой страховой премии. Если в том или ином году его дом не сгорит, он выиграл пари, а если сгорит, что, вообще говоря, вполне возможно, он проиграл пари и лишился огромной суммы денег.

Здесь какой-нибудь любитель риска может сказать: «Ну и что же? Конечно, человек, отказывающийся от страхования, играет и рискует. Но при этом его шансы отнюдь нельзя назвать невыгодными. Напротив, они выгодны, поскольку, как нам известно, страховая компания занимается своим делом вовсе не для собственного удовольствия. Она должна вести учет, оплачивать страховых агентов и т. д. Все это стоит денег и должно покрываться из страховых премий, что уменьшает математические точные шансы людей, купивших полисы, и несколько увеличивает шансы тех, кто их не имеет».

На это рассудительный человек ответит: «В кругу друзей я не имею ничего против небольшой азартной игры для развлечения, пусть даже шансы не на моей стороне. Но когда ставка крупная, я пасую, даже если шансы благоприятны. Я страхую свой дом, потому что выплата премии едва ли скажется на моем бюджете, но если дом не застрахован и сгорит, мой убыток будет весьма велик. Страховой полис практически не влияет на мои доходы и жизненный уровень, что бы ни случилось. Но если у меня нет полиса, то в течение какого-то времени мое благосостояние может быть несколько выше, но зато я рискую очутиться на дне».

Как видно, эта аргументация отчасти основывается на законе убывающей полезности, согласно которому выигрыш ощущается меньше, чем потеря. Этот закон убывающей полезности свидетельствует о том, что экономически наиболее выгодным является устойчивый доход, который распределен справедливо между отдельными лицами, а не произвольно и непропорционально между счастливцами и неудачниками, чьи дома либо сгорели, либо нет. (Подобным же образом, когда семья решает застраховаться на случай болезни, она уверена, что это относительно безболезненный способ «получить гарантию на черный день». Эта черта «добровольно-принудительного сбережения» является еще одним преимуществом страхования.)

Все это можно видеть на рис. 108. Замените подзаголовки «Без переноса» и «С переносом» на «Без страхования» и «Со страхованием» и вы увидите, как увеличивается полезность в результате страхования. Чтобы показать, какой убыток приносит игра, назовите левый график «После игры», а правый «До игры». Для иллюстрации того, что равные доходы ведут к максимуму полезности для двух лиц, одинаковых в этическом отношении, назовите оба графика соответственно «До перераспределения» и «После перераспределения».

Что можно застраховать

Страхование, таким образом, несомненно, является важным способом распределения риска. Почему же тогда мы не можем застраховаться от всех жизненных рисков? Ответ на это содержится в том неоспоримом факте, что для получения достаточно точных статистических вероятностей в области страхования необходимы некоторые определенные условия. Какие же именно?

Во-первых, мы должны иметь большое число случаев. Только в этом случае станет возможно объединение риска и «исключение средних величин». Тот, кто держит банк в игорном доме Монте-Карло, знает, что безопасность обеспечивают ему большие числа. Пусть везет арабскому принцу — это покрывается сразу или же будет покрыто завтра проигрышем фальшивой графини с Балкан. Если и случится, что кто-нибудь «сорвет банк», то очень скоро игорное заведение с лихвой возместит эту потерю.

Но одного большого числа случаев еще недостаточно. Ни одна предусмотрительная компания по страхованию от огня не ограничит сферу своей деятельности лишь районом Манхэттена, хотя там и имеются тысячи и тысячи зданий. Неопределенные случаи должны быть относительно независимы друг от друга Каждый бросок костей в игре, каждый случай убытка от пожара должны рассматриваться относительно изолированно друг от друга. Само собой разумеется, что большой пожар, подобный пожару 1871 г. в Чикаго или в Сан-Франциско после землетрясения, подвергает все здания в данном районе одинаковому риску. В этом случае компания сделала бы ставку на один случай, а не на тысячи независимых случаев. Вообще говоря, компания должна дифференцированно подходить к различным рискам. Частные компании не в состоянии нести риск страховки от ядерной бомбардировки без государственной помощи. Равным образом у частной компании нельзя застраховаться от безработицы. Депрессии — это огромные бедствия, поражающие в одно и то же время все классы и слои населения, причем вероятность их наступления нельзя определить заранее с той или иной степенью точности. Поэтому только правительство, чей бизнес вообще состоит в том, чтобы нести убытки, может, принять на себя ответственность организации страхования по безработице.

Но все же есть и другие бесчисленные опасности в личной и деловой жизни, которые, по-видимому, сохранятся навечно. Никто не может застраховать успех нового косметического салона, новой мышеловки или подающего надежды оперного певца. Без ошибок не может появиться опыта, а без опыта не может быть успеха.

Выводы к приложению

1. Разумное стремление биржевых игроков и арбитражеров к прибыли способствует созданию определенного равновесия цен во времени и пространстве. В той мере, в какой игроки смягчают колебания и неустойчивость цен и потребления, они выполняют общественно полезную функцию. Еще одна их общественно полезная функция состоит с том, что они организуют рынок и дают другим возможность застраховаться от риска. Но в той мере, в какой биржевые игроки способствуют изменениям цен, усиливают колебания товарных цен, курсов ценных бумаг и валютных курсов, их деятельность приносит лишь вред.

2. С помощью экономического принципа убывающей предельной полезности можно выявить положительный эффект от стабильности потребления и цен, экономический вред биржевой спекуляции и пользу страхования. Разумеется, неизбежны принципиальные и важные различия между тем, что может быть застраховано в частных компаниях, а не в государственных учреждениях, и тем, что едва ли может быть вообще застраховано.