Сбережение, потребление и инвестиции

Равенство Майкобера.

Доход 20 фунтов в год: Расход 19 фунтов, 19 шилл. и 6 пенсов - благополучие.

Доход 20 фунтов: Расход 20 фунтов и 6 пенсов - нищета.

Чарльз Диккенс

В части 1 книги заложен фундамент, опираясь на который можно раскрыть содержание понятия «национальный доход». Теперь мы в состоянии перейти от анатомии проблемы к ее физиологии. Какие факторы вызывают рост национального дохода? Его падение? Чем определяется величина национального дохода в каждый данный отрезок времени, почему она именно такова, а не чуть больше или меньше?

Эта глава представляет собой введение к тому, что получило название «современная теория анализа дохода». Основное внимание сосредоточено в ней на рассмотрении уровня совокупных расходов, определяемого взаимодействием сбережений и инвестиций, взятых в их денежном выражении.

Значительная часть данного анализа принадлежит английскому экономисту Джону Мейнарду Кейнсу (позднее — лорду Кейнсу; этот титул был присвоен ему незадолго до смерти, последовавшей в 1946 г.). В настоящее время основные принципы этого анализа все шире признаются экономистами всех направлений, включая — что важно отметить — многих, кто не разделяет конкретных взглядов Кейнса на задачи экономической политики и расходится с ним в технических деталях анализа.

Сам Кейнс был разносторонне одаренным человеком и приобрел известность в области математики, философии и литературы. Кроме того, он находил время управлять крупной страховой компанией, давать консультации английскому казначейству, участвовать в руководстве Английским банком, редактировать всемирно известный экономический журнал и покровительствовать балету и драме. Он был тем экономистом, который умел зарабатывать деньги и для себя и для кембриджского Королевского колледжа. Его книга «Общая теория занятости, процента и денег», изданная в 1936 г., сильно взбудоражила экономическую мысль нашего столетия и, вероятно, будет долго жить как классическая работа.

Приведенный ниже анализ дохода сам по себе нейтрален: он может быть использован как для защиты частного предпринимательства, так и для обоснования необходимости его ограничения, как для нападения на государственную политику финансовой интервенции, так и для защиты ее. Было бы абсурдом полагать, что Торговая палата Соединенных Штатов, Комитет экономического развития или «Ферст нэшнел сити бэнк», являются «кейнсианскими» учреждениями и принадлежат к узкой группе фанатических приверженцев экономической политики, которую Кейнс выдвинул в период великой депрессии.

По отношению к 90% американских экономистов можно сказать, что в последние годы они перестали быть «кейнсианцами» или «антикейнсианцами». Они стремятся к синтезу всего ценного, имеющегося как в старых экономических теориях, так и в современных концепциях дохода. Результат можно определить как «неоклассическую экономическую теорию». Ее основные положения разделяются всеми, за исключением лишь немногих крайне левых и крайне правых авторов.

Разрыв между побуждениями к сбережению и инвестированию

Наиболее знаменательный момент, характеризующий сбережение и инвестиции, состоит в том, что в нашем индустриальном обществе они обычно осуществляются разными лицами и в силу различных причин.

Это не всегда было так. Даже в наши дни, если фермер посвящает часть своего времени дренажным работам, вместо того чтобы возделывать культуру и собирать урожай, он сберегает и в то же самое время инвестирует. Он сберегает, поскольку воздерживается от потребления в настоящем с целью обеспечить большее потребление в будущем. Размер этих сбережений определяется разницей между величиной его чистого реального дохода и расходами на потребление. Вместе с тем он инвестирует, ибо улучшение производственных возможностей фермы означает чистое капиталообразование.

По отношению к простому фермеру мы наблюдаем не только совпадение сбережения и инвестирования, но и тех причин, во имя которых он осуществляет эти процессы. Он воздерживается от потребления в настоящем (сберегает) только потому, что желает осуществить дренажные работы (то есть инвестировать). Если бы возможности инвестировать отсутствовали, он никогда не подумал бы сберегать. Да у него не было бы и путей осуществлять сбережение, будь он даже так глуп, чтобы желать это.

В нашем современном обществе чистое капиталообразование, или инвестирование, осуществляется промышленными и торговыми предприятиями, и прежде всего корпорациями. Если корпорация или мелкое предприятие имеют большие инвестиционные возможности, их владельцы будут испытывать искушение вложить обратно большую часть своих доходов. Поэтому промышленное сбережение (business saving) в значительной степени прямо зависит от промышленных инвестиций (business investment).

Однако сбережения осуществляются также различными группами населения: отдельными лицами и семьями. Человек может иметь намерение сберегать в силу весьма различных причин: поскольку он желает обеспечить себя на старости лет или накопить некоторую сумму для будущих расходов (проведение отпуска или приобретение автомобиля). Он может чувствовать ненадежность своего положения и стремиться обеспечить себя на черный день. Он может руководствоваться желанием оставить некоторое состояние своим детям или внукам. Он может быть 80-летним скрягой, который не имеет наследников и осуществляет накопление из страсти к деньгам как таковым. Он может даже сам подписать программу сбережений, если агент страховой компании сумел убедить его. Он может также стремиться к власти, которую дает большое богатство. Бережливость может быть просто привычкой, условным рефлексом, источник которой ему самому не ясен. И так далее.

Каковы бы ни были мотивы, которыми руководствуются отдельные лица, осуществляя сбережение, зачастую они мало связаны с возможностями инвестирования. Эта истина скрыта вследствие того, что в нашем повседневном языке слово «инвестиция» не всегда имеет то же значение, какое ему придается в экономических дискуссиях. Мы называем «чистым инвестированием», или капиталообразованием, то, что представляет собой чистый прирост реального капитала общества (здания, оборудование, материально-производственные запасы и т. д.). Обыватель же говорит об «инвестировании», когда он покупает участок земли, находящиеся в обращении ценные бумаги или любой другой титул собственности. Для экономистов это чисто трансфертные операции. То, что инвестирует один, кто-то другой дезинвестирует. Чистое инвестирование имеет место лишь тогда, когда создается новый реальный капитал.

Итак, даже если нет реальных возможностей инвестирования, которые казались бы прибыльными, индивид часто склонен сберегать. Он всегда может покупать находящиеся в обращении ценные бумаги или имущество. Если необходимо, он может накапливать или пытаться накапливать наличные деньги.

Непостоянство инвестиций

Таким образом, наше положение сводится к следующему: сбережение и инвестирование часто осуществляются различными лицами и по независимым друг от друга причинам. Чистое капиталообразование имеет место главным образом в промышленных и торговых предприятиях. Его величина сильно колеблется от года к году, от десятилетия к десятилетию. Это непостоянное, изменчивое поведение становится понятным, если мы уясним себе, что возможности инвестирования зависят от новых покрытий, новых продуктов, новых территорий и границ, новых ресурсов, нового населения, а также от возрастающего уровня производства и дохода. Ударение делается на «новый» и на «возрастающий». Инвестиции зависят от динамических и относительно плохо поддающихся учету элементов роста системы; от развития техники, от политики, оптимистических и пессимистических оценок, государственных налогов и расходов, законодательных мер и т. д.

Это крайнее непостоянство уровня инвестиций представляет собой следующий важный момент, который необходимо подчеркнуть. Мы знаем, что наша индустриальная система способна создавать немало удивительных вещей. Она может мобилизовать людей, орудия труда и знания, чтобы реагировать на каждый данный уровень спроса на товары. Через какой-то отрезок времени она может улучшить свою собственную реакцию.

Но есть еще одна вещь, которая недоступна. Если не проводится соответствующая политика, она не может гарантировать, что величина инвестиций будет точно такой, какая необходима, чтобы обеспечить полную занятость: то есть ни настолько малой, чтобы вызвать неполную занятость, ни настолько большой, чтобы породить инфляцию. Что касается совокупных инвестиций или сил, порождающих процесс расходования денег, то здесь система свободного предпринимательства не имеет автоматического регулятора. В течение одних десятилетий может иметь место тенденция к чрезмерному инвестированию, вызывающая периодическую или хроническую инфляцию. В течение других лет или десятилетий может иметь место тенденция к недостаточному инвестированию, вызывающая дефляцию, потери, избыточные производственные мощности, безработицу и нищету. Все это так, если не проводится осторожная и продуманная политика в фискальной области (налоги и государственные расходы) и в кредитно-денежной области (деятельность центрального банка).

Здесь нет «невидимой руки», которая гарантировала бы, что продолжительность хороших лет будет равна продолжительности тяжелых, что ученые вовремя откроют точно такое количество новых продуктов и процессов, какое необходимо, чтобы систему не качало из стороны в сторону. С 1855 по 1875 г. во всем мире строились железные дороги. На протяжении последующих двух десятилетий ничего столь же значительного в этой области не имело места. В 20-х годах нашего столетия революцию, аналогичную эпохе железнодорожного строительства, вызвали автомобили и предприятия коммунального обслуживания. Однако в 30-х годах пластмассы и радио уже не смогли оказать такого же влияния на общую величину чистых инвестиций. А в послевоенные годы нас беспокоят главным образом слишком большие расходы на инвестиции по сравнению с ресурсами, образующимися в результате таких действий по ограничению потребления, которые экономисты называют «сбережением».

Научный прогресс продолжался на всем протяжении 30-годов. Об этом убедительно свидетельствует производство военных лет. Однако ряд открытий мог оказать отрицательное влияние на занятость и покупательную способность населения как в плане длительного, так и особенно в плане короткого периода. Кроме всего прочего, здесь нет принципа автоматической компенсации, который гарантировал бы, что технический прогресс окажет достаточное или хоть какое-то благоприятное воздействие на покупательную способность. Путем благоразумной кредитно-денежной и налоговой политики можно добиться того, что автоматизация станет благом, а не возможной причиной массовой безработицы.

Неустойчивость не всегда означает тенденцию к спаду. Экономическая история — это история инфляции. Тот, кто достиг совершеннолетия в 1961 г., видит, что на протяжении его жизни цены возросли более чем в 2 раза. Пока не проводится необходимая политика, у него есть все основания полагать, что цены будут двигаться по спирали в сторону повышения до конца его дней. Если реалисты должны признать тот факт, что экономика, подобная той, какую мы имели в 1929 г. или имеем сейчас, в 60-х годах, сама по себе не сможет обеспечить стабильность цен н полную занятость, критики также должны признать, что в экономике ценообразования имеются определенные элементы, действие которых направлено на достижение стабильности, поскольку им предоставлена возможность действовать и поскольку им помогают энергичные государственные стабилизирующие мероприятия. Как мы увидим позднее, структура процентных ставок, определяющая, насколько трудно и дорого получить кредит для осуществления инвестиций, может сыграть стабилизирующую роль в ограничении колебаний, которые испытывает размер инвестиций. Кроме того, действие определенных факторов, в результате чего различные цены в современной смешанной экономике делаются негибкими и косными, может быть в значительной степени сведено на нет благодаря государственному вмешательству, а также благодаря чувству безопасности, проистекающему из уверенности, что можно предотвратить повторение наихудших потрясений мрачного прошлого.

Это один из наших наиболее важных экономических уроков. Что касается совокупных инвестиций, то здесь система оставлена на волю провидения. Нам может повезти и не повезти; единственное, что мы знаем о нашей судьбе, это то, что «она должна измениться».

К счастью, нам нет необходимости отдаваться на волю случая. Мы увидим, что частные лица и публичные органы могут проводить вполне благоразумную политику, которая способна в огромной степени повысить стабильность и продуктивный рост нашей экономической системы. Нет возможности рассчитывать на 100-процентное преодоление экономических колебаний. Мы не должны желать этого, даже если бы могли это обеспечить. Однако благоразумная политика может ослабить резкие колебания цен и занятости. Эта проблема будет рассмотрена ниже.

В следующей главе будет показано, как инвестиции и сбережение определяют уровень равновесия национального дохода. Прежде всего мы должны понять два важных графика, отражающих зависимость между потреблением, сбережением и доходом.

Склонность к сбережению и склонность к потреблению

Ни для кого не секрет, что богатые сберегают больше, чем бедные, не только абсолютно, но и относительно. Очень бедные совсем не могут сберегать. Более того, они каждый год тратят больше, чем зарабатывают («dissave»), покрывая разницу увеличением долгов или использованием прошлых сбережений. Таким образом, доход является основным фактором определяющим сбережения.

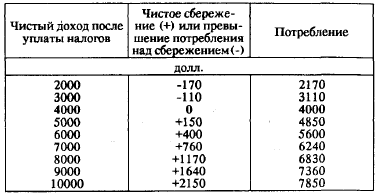

В табл. 12-1 преведены данные о сбережении и потреблении, взятые из официального отчета об обследовании положения семей, проведенного в 1950 г., о чем уже говорилось в главе 7 Личный бюджет и социальное обеспечение. В колонке 2 показано чистое сбережение для каждого уровня дохода, находящегося в распоряжении семьи. «Уровень нулевого сбережения», когда семья не увеличивает и не сокращает своих сбережений, а потребляет все, что получает, приходится на доход в 4 тыс. долл. Ниже этого уровня потребление превышает доход, сбережение выражено отрицательным числом (—170 долл. и — 110 долл.). Выше 4 тыс. долл. сбережение положительно.

Студенты сначала с трудом понимают, что, даже когда доход семьи ниже критического уровня и сбережение выражается отрицательным числом, тем не менее каждый доллар дополнительного дохода идет частично на положительное дополнительное сбережение и частично на положительное потребление. Вы этому не верите? Чтобы убедиться, сравните вторую строку табл. 12-1 с первой. Сложив 1 тыс. и 2 тыс., мы получим 3 тыс. долл. дохода. Благодаря дополнительному доходу потребление увеличивается с 2170 долл. до 3110 долл., то есть на 940 долл., а остаток 60 долл. идет на сбережение.

Сбережение в основном осуществляется семьями, чьи доходы превышают средний уровень:

Таблица 12-1

Склонность семей к сбережению и потреблению после войны. Здесь критический уровень, выше которого сбережение становится положительной величиной, приходится на доход в 4 тыс. долл. Сколько из каждого дополнительного доллара люди примерно с таким доходом потратят на дополнительное потребление? А сколько на дополнительное сбережение?

В колонке 3 показан объем потребления для каждого уровня дохода, так называемая «склонность к потреблению». Поскольку каждый доллар делится на потребляемую и сберегаемую части, колонки 2 и 3 не являются независимыми — в сумме числа, их составляющие, всегда должны давать соответствующие величины из колонки 1. (Проверьте, что это так.)

Для нас представляет интерес экономический анализ не просто общих сумм сбережения и потребления, а дополнительного сбережения и потребления из каждого дополнительного доллара дохода. Так, при увеличении дохода с 4 тыс. до 5 тыс. долл. дополнительные 1000 долл. дохода делятся на 850 долл. дополнительного потребления и 150 долл. дополнительного сбережения, другими словами — в пропорции 85:15. (Как получены эти цифры? Они получены путем вычитания 4 тыс. долл. из 4850 долл. и 0 долл. из 150 долл. Проверьте, что при увеличении дохода сверх 5 тыс. долл. дополнительный доход делится между потреблением и сбережением в пропорции соответственно 75:25, 64:36 и т. д. Теперь вы согласны, что из каждого доллара дополнительного дохода более богатые будут потреблять несколько меньше, чем бедные?)

Склонность семей к сбережению и потреблению после войны. Здесь критический уровень, выше которого сбережение становится положительной величиной, приходится на доход в 4 тыс. долл. Сколько из каждого дополнительного доллара люди примерно с таким доходом потратят на дополнительное потребление? А сколько на дополнительное сбережение?

Взаимоотношение склонности семьи к сбережению и ее склонности к потреблению остается более или менее стабильным. С давних времен рабочие сберегали меньше, чем фермеры, и меньше, чем мелкие предприниматели. Чтобы понять, как сбережение и инвестиции определяют уровень национального дохода и занятости, мы должны подробно рассмотреть, во-первых, график склонности к сбережению, показывающий зависимость между доходом и сбережением, и, во-вторых, график склонности к потреблению, показывающий зависимость между доходом и потреблением.

Детальный график склонности к потреблению

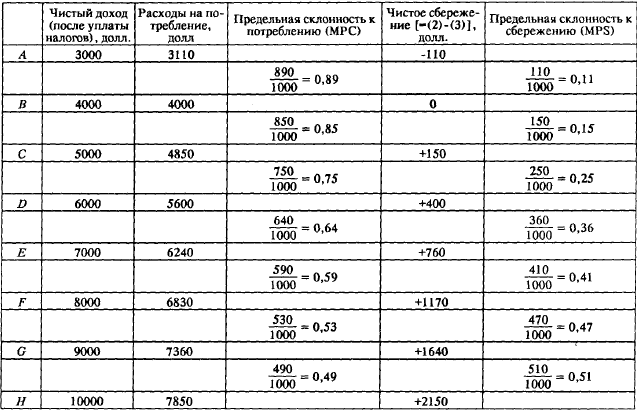

В табл. 12-2 эти же данные представлены в более удобной форме. Оставим пока в стороне колонки 4 и 6 таблицы и обратим внимание, как повышаются расходы на потребление с ростом уровня дохода.

Как мы изображаем важную зависимость между потреблением и доходом. Во-первых, с помощью таблицы, отображающей склонность к потреблению:

Таблица 12-2

Склонность к потреблению и склонность к сбережению. Каждый доллар дохода, не израсходованный на потребление, сберегается. Каждый добавочный доллар дохода идет на добавочное потребление или добавочное сбережение. Последнее приводит нас к важным понятиям, которые мы должны изучить: предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS).

Во-вторых, с помощью графика, отображающего склонность к потреблению:

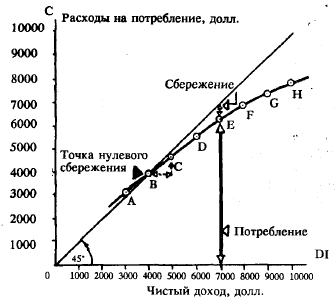

Рис. 40. Кривая, проведенная через точки А, В...Н, есть график потребления, или график склонности к потреблению. Ее наклон в каждой точке, который может быть измерен путем построения маленького треугольника и отнесением его высоты к основанию, — есть МРС — предельная склонность к потреблению. Линия, проведенная под углом 45°, помогает определить точку нулевого сбережения, а также помогает зрительно измерить чистое сбережение. (Источник. Табл. 12-2.)

Эта зависимость может быть еще яснее представлена в форме диаграммы. На рис. 40 расходы на потребление (колонка 3 табл. 12-2) сопоставлены с чистыми семейными доходами (колонка 2); через полученные точки А, В, С, D, Е, F, G и Н проведена плавная кривая.

Это и называется графиком потребления, или графиком склонности к потреблению, или часто — просто склонностью к потреблению. График потребления представляет собой исходное, важнейшее понятие, основные свойства которого мы должны изучить.

Если вы, прежде всего, обратите внимание на линию, проведенную на рис. 40 под углом в 45°, то это поможет вам понять свойства графика. Так как данные, характеризующие уровень потребления, нанесены на вертикальную ось в том же масштабе, что и данные, характеризующие уровень дохода, нанесенные на горизонтальную ось, то любая точка, лежащая на линии, проведенной под углом 45°, помогает выявить следующее простое свойство: она указывает на тот уровень потребительских расходов, — измеряемый по вертикали расстоянием точки от горизонтальной оси, — который точно равен 100% соответствующего уровня чистого дохода, — измеряемого по горизонтали расстоянием точки от вертикальной оси. (Убедитесь сами, что любая точка, не лежащая на линии 45°, не может находиться на равном расстоянии от обеих осей.)

Точка «нулевого сбережения». Таким образом, линия, проведенная под углом в 45°, должна немедленно показать нам, являются ли расходы на потребление равными, большими или меньшими, чем уровень дохода. Точка, в которой кривая потребления пересекает линию 45°, показывает нам тот уровень чистого дохода, при котором семейные бюджеты находятся в состоянии равновесия. На нашем чертеже точкой равновесия является В. В этой точке расходы на потребление точно равны чистому доходу; при данном уровне семьи ничего не занимают и ничего не сберегают. Ни в какой другой точке кривой склонности к потреблению семейные бюджеты не находятся в состоянии равновесия. Вправо от точки В кривая расположена ниже линии 45°. Стрелки на рис. 40 показывают, что расстояние по вертикали (расходы на потребление) меньше, чем расстояние по горизонтали (чистый доход). Если семья не расходует всего своего дохода, то это означает, что остаток сберегается. Линия 45° говорит еще и о большем: она дает нам возможность определить, какую сумму семья сберегает. Величина чистого сбережения измеряется расстоянием от кривой склонности к потреблению до расположенной выше ее линии 45°, как это показано соответствующей стрелкой.

Аналогично этому, влево от точки В кривая расположена выше линии 45°. Последнее помогает видеть, что здесь семьи в данный момент почему-то расходуют больше, чем тот доход, который они получают. Превышение расхода над доходом есть «чистое отрицательное сбережение» («net dissaving»). Оно измеряется расстоянием по вертикали между двумя линиями.

Итак, если кривая склонности к потреблению расположена выше линии 45°, то семья проедает сбережения. Когда обе линии встречаются, семейный бюджет находится как раз в состоянии равновесия. Когда кривая склонности к потреблению расположена ниже линии 45°, семья осуществляет положительные сбережения. Величина проедания или накопления сбережений всегда измеряется расстоянием между двумя линиями.

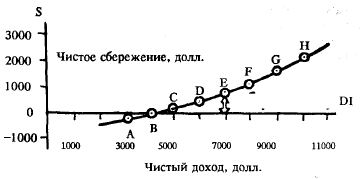

График «склонности к сбережению». Из графика потребления (рис. 40) мы легко можем вывести новый график: склонности к сбережению, или, как его иногда называют, «график сбережения».

Это изображено на рис. 41. Опять на горизонтальной оси мы откладываем чистый доход; вертикально отмечаем то, что семья не расходует, то есть ее чистое сбережение отрицательное или положительное по своему знаку.

В-третьих, с помощью графика сбережения, в точности дополняющего график потребления:

Рис. 41. График склонности к сбережению. Этот график сбережения получен в результате вычитания из дохода суммы потребления. (На рисунке мы вычитаем суммы потребления из данных вспомогательной линии 45°.) Обратите внимание на то, что точка нулевого сбережения находится на том же самом уровне 4 тыс. долл., что и на рис. 40. Почему? Определите MPS с помощью наклона кривой в какой-либо точке.

Кривая склонности к сбережению может быть прямо получена на основе рис. 40. Это просто расстояние между линией 45° и кривой склонности к потреблению. В такой точке, как A на рис. 40, расположение кривой склонности к потреблению выше вспомогательной линии указывает на тот факт, что семейное сбережение отрицательно. Рис. 41 отмечает этот факт прямо и непосредственно, поскольку положительное сбережение начинается тогда, когда семейные доходы поднимаются выше точки В.

Предельная склонность к потреблению

В следующей главе мы должны будем обратить особое внимание на дополнительную величину, которую население захочет израсходовать на потребление, если имеется дополнительный доллар дохода. Экономисты настолько заинтересованы в этом понятии, что дали ему специальное название: «предельная склонность к потреблению» («marginal propensity to consume»), или МРС. (Слово «предельное» — «маржинальное» — используется экономистами в смысле «дополнительное»; так, предельные издержки ниже будут определены как дополнительные издержки производства некоторой дополнительной единицы продукта; предельная полезность — как дополнительная полезность, предельный доход — как дополнительный доход и т. д.).

Колонка 4 табл. 12-2 показывает, как мы вычисляем предельную склонность к потреблению. Между точками В и C доход возрос на 1 тыс долл.; с 4 тыс. до 5 тыс. долл. Насколько возросло потребление? Оно увеличилось с 4 тыс. до 4850 долл., или на 850 долл. Таким образом, дополнительное потребление составляет 0,85 от дополнительного дохода. Из каждого дополнительного доллара дохода 85 центов идет на потребление и 15 центов — на сбережение. Следовательно, мы можем сказать, что между В и C предельная склонность к потреблению равна 0,85. Это согласуется с колонкой 4 табл. 12-2.

Вы можете легко подсчитать МРС между остальными уровнями доходов. В табл. 12-2 МРС имеет начальную величину для бюджетов бедных семей в 0,89, а под конец для семей с высокими доходами падает до 0,49.

Теперь мы знаем, как дать численный подсчет МРС. Каков его геометрический смысл? Это численное значение крутизны наклона кривой потребления. Обратимся снова к рис. 40. Ниже точек В и C изображен маленький треугольник. Двигаясь вправо от В на 1 тыс. долл., чтобы остаться на линии графика, мы должны подняться на 850 долл.; это дает крутизну 850/1000, или 0,85. Замечание: поскольку получатели высоких доходов имеют низкую МРС, график потребления семьи будет выглядеть слегка изогнутым (выпуклым).

Предельная склонность к сбережению

Вместе с предельной склонностью к потреблению, как сиамский близнец, следует понятие предельной склонности к сбережению (marginal propensity to save), или MPS. Она определяется как та дробная часть каждого дополнительного доллара, которая идет на сбережение вместо потребления.

Почему МРС и MPS связаны между собой, как сиамские близнецы? Поскольку каждый дополнительный доллар дохода разделяется между дополнительным потреблением и дополнительным сбережением, то очевидно, что если МРС равна 0,85, то MPS должна быть равна 0,15. (Какова была бы величина MPS, если бы МРС равнялась 0,6 или 0,99?) Сравнение колонок 4 и 6 табл. 12-2 подтверждает наше основанное на здравом смысле представление о том, что для каждого данного уровня дохода МРС и MPS должны дополнять друг друга, составляя в сумме ровно единицу — ни больше, ни меньше.

На основе рис. 41 вы можете убедиться также в том, что цифровая величина крутизны наклона кривой склонности к сбережению есть геометрическое выражение MPS. Это значит: кривая сбережения всегда будет иметь кривизну, противоположную той, которую имеет крива» потребления; когда МРС падает, MPS должна расти. И так как каждый дополнительный доллар должен быть разделен между дополнительным потреблением и дополнительным сбережением, то ни кривая потребления, ни кривая сбережения никогда не могут иметь тот же наклон, что и линия 45°, которая, согласно определению, имеет наклон, равный единице. Напомним, что мы рассматриваем здесь предельные склонности. Так, в точке A семья расходует большую сумму, чем ее доход; но это не меняет того факта, что в точке A предельная склонность к потреблению дополнительного дохода меньше единицы.

Краткий обзор определений

Кратко сформулируем известные нам теперь основные определения.

1. График склонности к потреблению, или график потребления, есть представленное в виде таблицы или кривой отношение уровня потребления к уровню дохода.

2. График склонности к сбережению, или график сбережения, есть отношение сбережения к доходу. Так как сберегаемое есть та часть дохода, которая не потребляется, то графики сбережения и потребления суть сиамские близнецы в том смысле, что

Сбережение + Потребление = Чистому доходу.

3. Точка «нулевого сбережения» есть тот уровень дохода, когда сбережение равно нулю. Ниже ее — отрицательное сбережение; выше ее чистое положительное сбережение. Графическая точка нулевого сбережения совпадает с точкой, где вспомогательная линия 45° пересекает кривую графика потребления; или она совпадает с точкой, где кривая графика сбережения пересекает горизонтальную ось.

4. Предельная склонность к потреблению (МРС) есть размер дополнительного потребления, порождаемый дополнительным долларом дохода. Графически это находит свое выражение в наклоне кривой графика потребления: крутой наклон означает высокую МРС, а плавный наклон — низкую МРС.

5. Предельная склонность к сбережению (MPS) есть дополнительное сбережение, порождаемое дополнительным долларом дохода, или наклон кривой графика сбережения. Так как та часть каждого доллара, которая не идет на потребление, неизбежно сберегается, мы всегда имеем следующее равенство: MPS = 1-МРС. Следовательно, с ростом дохода чем меньше МРС, тем больше MPS, это подразумевает выпуклую кривую потребления и вогнутую кривую сбережения.

График (модель) совокупного общественного потребления

До сих пор мы рассматривали примеры потребления семей с различными доходами. При изучении того, что определяет национальный доход, нас интересует график склонности к потреблению, несколько отличный от графика семейных бюджетов. Нас интересует график так называемой национальной склонности с потреблению, представляющей собой отношение совокупного потребления к совокупному «чистому доходу». Это объясняется тем, что мы хотим знать, как изменяется величина всех потребительских расходов в Соединенных Штатах, когда общая величина нашего национального дохода возрастает.

В-четвертых, с помощью графика, показывающего, что национальное потребление изменяется вместе с национальным доходом:

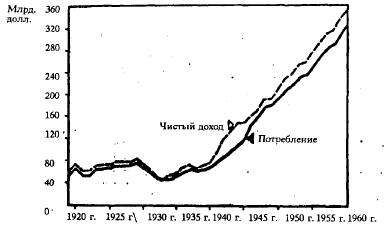

Рис. 42. Потребление и чистый доход США с 1919 по 1960 г. Видите, как значительно стало сбережение в период военного Ограничения производства и рационирования потребительских товаров? (Источник. U.S. Department of Commerce.)

Хотя совокупный доход не является единственным фактором, определяющим совокупное потребление, здравый смысл и статистические наблюдения говорят нам, что это один из наиболее важных факторов. Посмотрите на рис. 42. Вы видите, как близко потребление следует за годовым чистым доходом. Единственный период, составляющий исключение, — это период войны, когда потребительских товаров было недостаточно, они рационировались и народ был вынужден сберегать.

В-пятых, с помощью графика совокупного потребления в статистической форме:

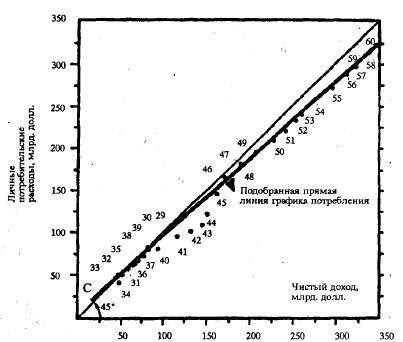

Рис. 43. График (модель) совокупного потребления за период 1929-1960 гг. Линия CС приблизительно соответствует статистическим точкам для мирного времени. Можете вы проверить, что МРС составляет около 0,92? (Источник. Рис. 42.)

На рис. 43 в форме «точечной диаграммы» показано отношение между потреблением и чистым доходом за период с 1929 по 1960 гг. Каждая точка отмечает соотношение потребления и дохода для соответствующего года. Подобранная по точкам линия не показывает особой кривизны, так что через них возможно провести прямую линию потребления. Отметьте, как близко к ней подходят данные последних лет, хотя они и не находятся точно на прямой. Подобранная линия потребления напоминает нам, что экономика не является точной наукой, подобно физике.

Чтобы никто из читателей не подумал, что эта линия построена весьма тщательно, следует заметить, что здесь просто проведена с максимальным приближением прямая линия через точки, соответствующие мирным годам. Как и в случае с кривыми спроса и предложения, рассматриваемыми в главе 4 и части 3, линии склонности к потреблению в целях удобства можно строить как кривые или, проще, как прямые линии, если это не слишком искажает реальное положение.

Ограничения

Теперь мы подготовлены к рассмотрению теории определения дохода. Мы ввели имеющие решающее значение понятия графиков потребления и сбережения, которые будут использованы в следующих главах. Однако нужно сделать некоторые предупреждения.

График национального потребления должен быть в известном смысле совокупностью семейных графиков. Однако, даже если бы можно было признать графики семейных бюджетов совершенно достоверными, мы должны были бы все знать нечто о распределении приростов дохода, прежде чем смогли бы построить национальный график. Если национальный доход растет и этот рост связывается с распределением дополнительного дохода, типичным для такого роста, мы будем двигаться вдоль неизменной прямой линии графика национального потребления СС.

Кроме распределения дохода, есть второй фактор, который должен быть принят во внимание при попытках установить связь между семейными и национальными моделями. Предположим, что мой доход возрос с 5 тыс. до 40 тыс. долл. в год. Буду ли я расходовать и сберегать мои деньги точно так же, как, согласно бюджетным обследованиям, это делают лица с годовым доходом в 40 тыс. долл.? Не обязательно. Особенно вначале я буду нуворишем и мне будут свойственны некоторые своеобразные черты поведения.

Современные теоретические исследования, проведенные проф. Джемсом С. Дьюзенберри, Милтоном Фридменом и Франко Модильяни, дают полное основание полагать, что, если бы люди вообще имели заранее установленный процент прироста дохода, они, вероятно, больше бы увеличивали свои расходы на потребление на протяжении длительного времени, чем можно было бы заключить на основании исследования семейных бюджетов в отдельном году, например в 1950-м или в 1960-м.

Третий момент, определяющий трудность перехода от семейного к национальному графику потребления, подсказывается выражением: «нельзя отставать от Джонсов». Если бы 50 лет назад покупательная способность вашей семьи равнялась 2 тыс. долл., вы бы чувствовали себя вполне прилично и ваш семейный бюджет был бы выше точки, соответствующей нулевому сбережению. Но сейчас многие имеют доходы выше этого уровня. Поскольку человек — общественное животное, то его представления о необходимом жизненном комфорте зависят от того, что он видит в потреблении других. Поэтому сегодня с 2 тыс. долл. дохода вы будете безнадежно бедны и неспособны свести концы с концами. Из того факта, что потребление человека зависит от доходов и потребления других, следует, что мы не можем рассматривать конечную национальную модель как простую сумму отдельных семейных моделей. Отсюда также следует, что при условии роста жизненного уровня каждое десятилетие следует ожидать повышательного движения графика потребления. Поэтому глупо было бы продолжать изображенную на рис. 43 линию назад, до уровня дохода 1900 г., или вперед, до уровня дохода 1999 г. Это лишь краткая характеристика недавнего прошлого, а вовсе не идеальный прогноз функции потребления, который экономист-практик мог бы использовать для определения уровня потребления в следующем году.

Читателю могут прийти на ум и многие другие важные ограничения. Кривая национального потребления будет постоянно испытывать движение, поскольку имеет место изменение цен и общий рост населения. Статистики иногда стремятся элиминировать влияние этих факторов, оперируя понятием потребления и дохода на душу населения, взятыми в их реальном выражении, путем пересчета с помощью индекса цен, как это показано в предыдущей главе.

Мы должны иметь в виду еще и другие моменты, в силу которых кривая склонности к потреблению может испытывать поворотные движения. Так, в конце второй мировой войны многие экономисты выступали с широко известными предсказаниями, которые оказались ошибочными. Они не учли того факта, что народ вышел из войны с резко возросшей массой ликвидных средств, таких, как государственные облигации и банковые депозиты; в силу этой и других причин потребление оказалось на более высоком уровне, чем указывали многие пессимистические прогнозы.

Снова факты напомнили нам, что в социальной науке нельзя достигнуть большой точности. Мы должны использовать такие орудия, как кривая склонности к потреблению или кривые спроса и предложения, которые, как нам известно, подвержены ошибкам и скорее испытывают движение во времени, чем остаются стабильными.

Выводы

1. Вследствие различия причин, побуждающих людей к сбережению и инвестициям, наша современная смешанная экономика была бы подвержена колебаниям инфляционного и депрессионного характера, если бы правильная государственная фискальная и кредитно-денежная политика не способствовала стабилизации экономики и усилению ее собственного внутреннего механизма, который стремится обеспечить стабильность.

2. Доход есть один из наиболее важных детерминантов потребления и сбережения. Склонность к потреблению отражает отношение потребления к доходу. Поскольку каждый доллар дохода либо сберегается, либо потребляется, то график склонности к сбережению есть обратная сторона картины, отражающей склонность к потреблению.

3. Краткий обзор свойств графиков склонности к потреблению и склонности к сбережению одной семьи и всей нации дан на стр. 292; причем эти свойства необходимо полностью уяснить, прежде чем перейти к анализу определения дохода, приведенному в следующей главе.

4. Если бы имели место следующие условия: а) мы знаем распределение дохода для каждого данного уровня чистого дохода; б) семьи постоянно придерживаются одной и той же модели распределения дохода на потребление и сбережение в течение кратковременных и длительных периодов; в) мы можем отвлечься от того факта, что потребление человека находится под влиянием уровня дохода его соседей, и г) уровень цен, население, сбережение, осуществляемое корпорациями, и налоги могут быть оставлены без внимания, — тогда мы могли бы суммировать графики потребления семей, чтобы получить график национальной склонности к потреблению. Статистические данные показывают, что совокупные потребительские расходы довольно близко следуют за изменениями совокупного чистого дохода. Однако при использовании понятия склонности к потреблению в следующих главах, посвященных рассмотрению определения уровня дохода, мы должны остерегаться преувеличенных представлений о точности и эмпирической стабильности подобных теоретических понятий.