Национальный доход и национальный продукт

«Настало время, — сказал Вальрас,

Потолковать о многих вещах,

О башмаках, судах и сургуче.

Капусте — и о королях».

Льюис Кэррол

Теперь мы переходим к главе, которая необходима в любой книге, излагающей экономическую теорию, к главе о национальном доходе. Еще 30 лет назад правительство Соединенных Штатов не собирало никаких статистических данных о национальном доходе. Когда же в начале 30-х годов наступила великая депрессия, мы оказались вынужденными из месяца в месяц строить догадки о состоянии хозяйственной конъюнктуры.

К счастью, благодаря усилиям частных лиц и организаций — Национального бюро экономических исследований, основывающего свою деятельность на некоммерческих принципах, и некоторых ученых за границей, наше правительство поняло всю жизненную важность создания статистики национального дохода. В настоящее время министерство торговли, выступающее пионером в этой области, снабжает нас ценными статистическими данными о национальном доходе за каждый год, за каждый квартал (то есть 3 месяца), а иногда и за каждый месяц. Ни один квалифицированный экономист, изучающий экономическое положение той или иной страны, не пройдет мимо сообщений о ее национальном доходе. Вот почему и Организация Объединенных Наций прилагает немалые усилия к тому, чтобы побудить все страны к сбору данных о национальном доходе.

Средства для измерения экономической активности

Что такое национальный доход? Это общее понятие, которое, по нашему определению, охватывает весь годовой поток товаров и услуг в хозяйстве, исчисляемый в денежном выражении. Часто вместо данной категории мы пользуемся почти равноценным понятием «национальный продукт», или «чистый национальный продукт», NNP (Net National Product).

Несколько далее мы укажем на различия между чистым национальным продуктом и валовым национальным продуктом, а затем отметим особое употребление термина «национальный доход» министерством торговли США.

Если бы вы спросили историка народного хозяйства, что же в действительности означала великая депрессия, то в лучшем случае он смог бы ответить лишь следующим образом: «Чистый национальный продукт, составлявший в 1929 г. 95,8 млрд. долл., сократился до 48,8 млрд. долл. в 1933 г. Подобное уменьшение в два раза денежной стоимости общего потока товаров и услуг в американской экономике привело к лишениям, банковым крахам, волнениям и политическим неурядицам».

Короче говоря, национальный доход, или национальный продукт, представляет окончательный итог в тех ваших подсчетах, где вы используете денежный масштаб для соизмерения между собой всех разнообразных видов яблок, апельсинов, машин, которые производятся в любом обществе с помощью принадлежащих ему ресурсов земли, труда и капитала. Описание методов исчисления национального дохода явится как бы кратким выводом, который подытоживает весь вступительный материал, изложенный в части 1 книги.

Два метода измерения национального продукта: поток товаров и поток доходов

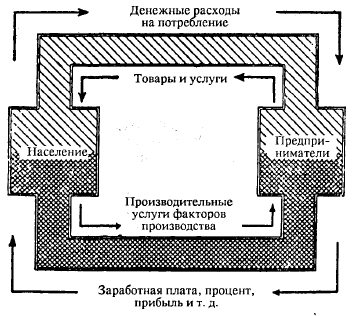

Как мы измеряем чистый национальный продукт, NNP? Общие принципы такого измерения достаточно просты. Рис. 34 показывает кругооборот денежных расходов в таком хозяйстве, где не существует вмешательства государства и не происходит накопления капитала или чистых сбережений.

Чистый национальный продукт исчисляется как поток товаров или же как равная этой величине сумма издержек:

Рис. 34. Верхняя часть рисунка изображает денежные расходы населения в сфере конечного потребления — общий годовой поток закупаемых на эти средства товаров и услуг — является одним из показателей NNP. Нижняя часть рисунка показывает годовой поток издержек или доходов, которые население получает от предпринимателей; если при этом остаток, выступающий в форме прибыли, подсчитан верно, то оба измерения NNP должны всегда совпадать.

Измерение NNP по методу «потока товаров». Ежегодно люди потребляют товары, например употребляют в пищу яблоки, апельсины, хлеб, и пользуются услугами, например, делают маникюр. Денежные расходы населения на все эти товары и услуги изображены в верхней части рис. 34. Чтобы вычислить общую величину NNP, мы суммируем все денежные средства, израсходованные населением в сфере конечного потребления.

Таким образом, в нашем простом хозяйстве вы можете легко исчислить величину национального дохода или национального продукта как сумму годового потока товаров и услуг в денежном выражении: (цена на апельсины количество апельсинов) + (цена на яблоки количество яблок) + и т. д. Почему мы используем рыночные цены для измерения и взвешивания отдельных количеств различающихся между собой в натуральном выражении товаров и услуг? Потому что, как мы увидим в части 3 книги, рыночные цены отражают сравнительную интенсивность потребностей, испытываемых населением в отношении различных товаров и услуг.

Чистый национальный продукт, или, как его называют специалисты, «национальный доход, измеряемый в рыночных ценах», определяется как общая денежная стоимость всего потока конечных продуктов, потребляемых обществом.

В нашей первой простейшей модели конечный продукт включает лишь частные расходы на потребительские товары. Но далее мы увидим, что сюда включаются также и государственные расходы на товары и услуги и чистые инвестиции частных лиц.

Измерение NNP по методу «потока доходов». Существует и другой равноценный способ подсчета NNP в подобном простом хозяйстве. Обратитесь к нижней части рис. 34. Что получает население от предпринимателей? Ему выплачивают заработную плату, процент, ренту и прибыль. Почему? Потому что эти доходы для отдельных факторов производства (факториальные доходы) составляют вместе с тем в потоке товаров издержки производства. (Обратите внимание на то, что здесь экономист в отличие от бухгалтера учитывает прибыль как по статье дохода, так и по статье издержек.)

Статистик может измерить поток факториальных доходов, показанный в нижней части рисунка. Этим способом он опять-таки получит сумму NNP.

Чистый национальный продукт определяется также в соответствии го вторым методом подсчета, как общая сумма факториальных доходов (заработная плата, процент, рента, прибыль), которая представляет собой совокупные издержки производства конечных товаров, потребляемых обществом.

Теперь мы уже измерили NNP как по методу исчисления потока товаров, показанного в верхней части рис. 34, так и методом исчисления потока доходов, показанного в нижней части этого рисунка. Какой же из полученных результатов больше? Ответ гласит: они должны быть в точности равны между собой.

Причина этого заключается в следующем. Вспомните, что в нижнюю часть рисунка наряду с заработной платой, процентом и рентой мы включили и «прибыль». Что же представляет собой прибыль в точном выражении? Прибыль — это то, что у вас осталось от продажи товаров или услуг (апельсинов, яблок, хлеба, оплаты за маникюр) после возмещения других факториальных издержек. Таким образом, прибыль автоматически совпадает по величине как раз с той суммой, на которую поток всех остальных доходов отличается от результата, исчисленного по методу подсчета совокупности потока товаров.

Все это указывает на важность и полезность приема, который используют бухгалтеры и счетоводы, когда они при составлении баланса добиваются точного совпадения суммы активов и пассивов. Они называют это «двойной бухгалтерией»; такая «двойная бухгалтерия» представляет собой одно из величайших открытий, когда-либо сделанных человечеством.

Вывод. NNP, или чистый национальный продукт, измеряется как поток товаров, но его можно измерить также и как поток доходов, в последнем случае для статистиков облегчается сбор текущих данных. При правильном определении прибыли и се учете как элемента дохода и издержек оба метода в результате должны обеспечить абсолютно одинаковые показатели NNP.

Национальный продукт в реальном и денежном выражении: использование индекса цен с целью пересчета в неизменные цены

Мы видели, что при подсчете единой общей суммы NNP в качестве масштаба используются выраженные в деньгах рыночные цены на яблоки, апельсины и другие товары. Но, измеряя длину вещей, никто не стал бы пользоваться резиновой линейкой вместо деревянной, то есть такой, которая растягивается изо дня в день.

В этом и заключается одна из проблем, с которой вынуждены сталкиваться экономисты, когда они используют денежные показатели в качестве масштаба. Все знают, что инфляция и дефляция гонят цены вверх и вниз, или, как говорят экономисты: «стоимость денег за период в несколько лет, например с 1929 по 1933 г. или с 1939 по 1961 г., изменяется».

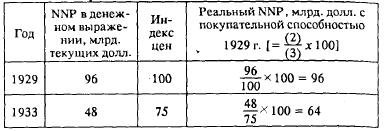

Как же решить эту проблему? Большую часть неудобств, вызываемых изменчивостью самого нашего масштаба, экономисты могут устранить, используя индекс цен. Сравним, например, NNP в 1929 и 1933 гг., используя для «дефляции» «NNP в текущих ценах» и превращения его в «реальный NNP, выраженный в долларах постоянной покупательной способности 1929 г.», показатели индекса цен.

В табл. 11-1 приводятся фактические данные о NNP за 1929 и 1933 гг., соответственно равняющиеся примерно 96 млрд. и 48 млрд, долл. Это указывает на то, что NNP в денежном выражении сократился вдвое. Однако, согласно официальным расчетам, цены на товары и услуги в период депрессии упали в среднем на 25%. Принимая 1929 г. За 100, можно сказать, что в соответствии с официальными данными, индекс цен в 1933 г. составлял 75. Следовательно, NNP, составляющий 48 млрд.долл. в 1933 г., в реальном выражении обладал большей стоимостью, чем половина NNP за 1929 г., равного 96 млрд.долл. А насколько большей?

Использование индекса цен для того, чтобы устранить влияние изменений в самом масштабе измерений:

Таблица 11-1

Образец исчисления реального NNP. Используя индекс цен, указанный в колонке 3, мы выражаем данные колонки 2 и постоянных ценах и в колонке 4 получаем реальный объем NNP. (Задание: Можете ли вы показать, что реальный объем NNP в 1929 г. составлял 72 млрд.долл. в ценах 1933 г.? Пояснение: при 1933 г. - 100 индекс цен для 1929 г. равен 133 1/3.)

В колонке 3 табл. 11-1 приводится в целях «дефляции» индекс цен; проделанные в колонке 4 расчеты показывают, что величина «реального NNP» снизилась лишь до 2/3 его размеров в 1929 г., то есть в долларах покупательной способности 1929 г. «реальный NNP» сократился до 64 млрд.долл. Следовательно, такое сокращение NNP в денежном выражении в 2 раза частично проистекает из оптической иллюзии, порожденной меняющимся ценностным масштабом.

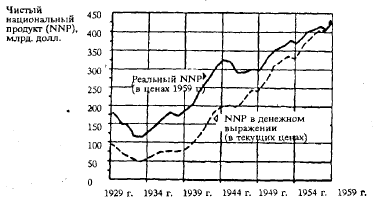

Пунктирная кривая на рис. 35 показывает движение NNP в денежном выражении (в текущих долларах и тех ценах, которые являлись текущими для каждого рассматриваемого года). Вместе с тем для сравнения приведена кривая, показывающая движение реального NNP в долларах 1959 г. Обратите внимание на то, что часть прироста NNP в текущих ценах является иллюзорной вследствие инфляции, развивавшейся на протяжении последних 25 лет.

Рост цен ведет к инфляционному разбуханию чистого национального продукта:

Рис. 35. NNP в денежном выражении и реальный NNP. Увеличение NNP в реальном исчислении отстает от роста NNP в денежном выражении вследствие роста цен. Для того чтобы достигнуть «дефляции» NNP в денежном выражении и исчислить реальный объем NNP, используется индекс цен, составленный на базе 1959 г.; при этом NNP за все указанные годы выражается в долларах с покупательной способностью 1959 г. (Источник. U.S. Department of Commerce.)

Исключение двойного счета по промежуточным товарам

Вновь возвращаясь к данным в текущих ценах, мы можем перейти к вопросу о том, как быть с «промежуточными» товарами (которые в действительности не входят в сферу конечного потребления) и, следовательно, как избегнуть двойного, тройного и т. д. счета по одному и тому же предмету.

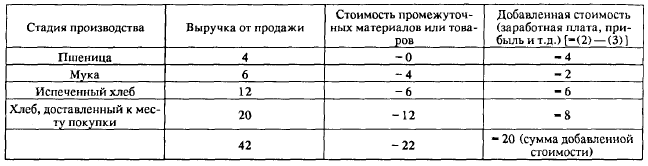

Исключение промежуточных товаров. В NNP нам необходимо включить хлеб, но при этом нужно избегнуть одновременного учета теста, из которого изготовляется этот хлеб. Иначе мы допустили бы двойной счет, поскольку тесто существовало лишь для того, чтобы выпечь хлеб. Вернемся к рис. 34. На нем вы видите и хлеб, и услуги маникюрш. Но вы не видите там теста, муки или пшеницы. Где же они? Они представляют собой так называемые «промежуточные продукты», которые изготовляются на всех стадиях производства, подготавливающих процесс изготовления конечного продукта — хлеба, и, следовательно, они скрыты в прямоугольнике, обозначенном «предприниматели». Так и должно быть. Мы ведь не хотим учитывать такие промежуточные продукты наряду с готовыми товарами и тем самым допускать двойной счет. Поэтому, для того чтобы особо подчеркнуть слово «чистый», мы употребляем NNP, а не национальный продукт, NP (National Product).

Использование понятия «добавленная стоимость» в целях устранения двойного счета. Некоторые студенты говорят: «Я понимаю, что если вы тщательно проделаете расчет, то исчисление NNP по методу измерения потока товаров обеспечивает возможность исключить промежуточные товары. Но я не уверен в том, что вам не встретятся некоторые трудности при использовании метода исчисления потока доходов. В конечном счете, разве министерство торговли не использует для своей статистики доходов отчеты отдельных фирм? Разве оно не сводит воедино суммы, которые владельцы мельниц выплачивают фермерам, с теми, которые владельцы пекарен выплачивают мельникам, а владельцы магазинов — пекарям? Разве это не приводит к двойному или даже тройному и учетверенному счету некоторых доходов, которые каждый раз появляются вновь на нескольких последовательных стадиях производства?»

Уместный вопрос. К счастью, на него можно дать удовлетворительный ответ. Статистик, составляющий данные о потоке доходов или факториальных издержках производства, всегда очень тщательно рассчитывает показатели, которые он называет добавленной стоимостью.

В расчетах добавленной стоимости учитываются уже не все расходы на оплату факторов производства, которые указываются в отчете фирмы о ее доходах от производственной деятельности. Какие расходы исключаются? Исключаются все расходы на покупку материалов и услуг у других фирм, поскольку эти суммы будут соответствующим образом учтены NNP на основе отчетов других компаний.

Пример: Компания «Пепто-Глиттер» покупает электроэнергию у компании «Эдисон». Эти расходы, отражающиеся в счете доходов фирмы «Пепто», не включаются в добавленную стоимость. Почему же их следует включать? Потому что они не относятся к числу расходов по заработной плате, выплате процентов, арендной плате или прибыли. Фактически эти расходы вообще не являются оплатой какого-либо производительного фактора, используемого компанией «Пепто-Глитгер». Поэтому они никогда вообще не учитываются в нижней части рисунка. Они заключаются в прямоугольнике, помеченном «предприниматели», где эти и все прочие подобные расходы компании на покупки промежуточных товаров тщательно вычитаются из валовой суммы поступлений компании «Пепто». Что же остается? Остается подлинная величина стоимости, добавленной обработкой на предприятиях данной компании, — величина, которая в точности равна сумме затрат на заработную плату, процент, ренту и прибыль.

Вспомните, что электроэнергия была произведена рабочими компании «Эдисон», а также теми, кому эта фирма в свою очередь платит проценты, арендную плату и прибыль. Так что пусть вас не волнует тот факт, что статистик, подсчитывающий величину NNP, упустит производство электроэнергии. Этого не произойдет. Он учтет его в сумме добавленной стоимости «Эдисон». Именно так и должно быть: электроэнергию следует учитывать лишь один раз, а не дважды и не трижды.

На примере нескольких этапов производства хлеба табл. 11-2 показывает, как, тщательно осуществляя методы расчета добавленной стоимости, мы получаем возможность исключить расходы на промежуточные товары, отраженные в соответствующих счетах доходов у фермеров, владельцев мельниц, пекарен и продовольственных магазинов. Такой расчет приводит нас в конечном счете к желанному результату — к равенству между 1) чистой стоимостью хлеба, являющегося конечным продуктом, и 2) суммой факториальных доходов, получаемой в результате сложения величин добавленной стоимости на всех стадиях производства хлеба. Из всего сказанного можно сделать следующий выход:

Для того чтобы избегать двойного счета, мы тщательно следим за тем, чтобы в чистый национальный продукт включались только конечные продукты, исключая используемые для их производства промежуточные продукты. Если на каждом этапе производства твердо придерживаться одних и тех же правил исчисления добавленной стоимости, вычитая расходы на промежуточные товары, купленные у других фирм, тс и метод подсчета потока доходов также исключает двойной счет и обеспечивает однократный учес расходов на заработную плату, процент, арендную плату и прибыль.

Все это нетрудно уяснить. И все же есть многие сторонники крайних концепций денежной теории — из числа тех, кто полагает, что если государство не отпечатает и не пустит в обращение дополнительную сумму денег, то уровень рыночных цен никогда не будет достаточно высок для того, чтобы возместить все факториальные издержки, — чудаки, которые, по-видимому, неспособны были это уяснить.

NNP равен сумме добавленной стоимости на всех этапах производства:

Таблица 11-2

Величина доходов, расходов и добавленной стоимости при выпечке хлеба (в центах за буханку). Для того, чтобы избежать двойного счета, мы тщательно рассчитываем величину стоимости, добавленной на каждой стадии, вычитая стоимость всех материалов и промежуточных продуктов, не производившихся на данной стадии производства, а купленных у других фирм. Обратите внимание, что все промежуточные продукты появляются как в колонке 2, так и в колонке 3, но в каждом случае с противоположными знаками, то есть а конечном счете при суммировании их стоимость взаимно сокращается.

Чистые инвестиции или капиталообразование

До сих пор в нашей дискуссии мы не принимали во внимание процессы накопления капитала. Мы говорили о людях, желающих покупать яблоки, апельсины, хлеб и делать маникюр.

Конечно, экономическая статистика учитывает в NNP все потребительские товары и услуги, на покупку которых люди расходуют свой доход. Она должна учитывать и целый ряд незаконных расходов, например расходы на опиум или проституцию. В те годы, когда операции на черном рынке играли в Европе важную роль, статистики считали необходимым дополнять официальные статистические данные о денежных расходах оценками сделок, совершаемых на черном рынке.

В реальной жизни, однако, люди часто стремятся помещать часть своего дохода в сбережения и инвестиции. Вместо того чтобы потреблять хлеб сейчас, они могут пожелать строить новые машины, с тем чтобы способствовать расширению производства хлеба для потребления в будущем, или пожелать увеличить запасы хлеба в стране, хранящиеся в холодильных установках. Короче говоря, мы должны признать, что конечные цели людей предусматривают инвестирование, или капиталообразование, а не только текущее потребление.

Если люди используют часть производственных возможностей общества для капиталообразования, а не для потребления, статистик видит, что он должен включать эти средства в верхнюю часть рисунка кругооборота NNP. Следовательно, по существу мы должны изменить наше первоначальное определение:

Чистый национальный продукт включает все конечные продукты, такие, как потребительские товары и услуги, а также сумму чистых инвестиций.

Эти чистые капиталовложения (или чистое капиталообразование) состоят из чистого прироста: 1) зданий, 2) оборудования, 3) оборотного капитала и готовых товаров; Рассмотрим несколько примеров, которые иллюстрируют процесс накопления капитала.

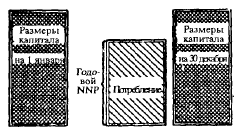

Стационарное общество с нулевыми чистыми инвестициями. Если экономика не растет, то из года в год запасы капитала {здания, оборудование и товарные запасы) будут оставаться на одном и том же уровне. Все эти элементы капитала будут замещаться по мере их изнашивания, но к ним не будет сделано никаких новых добавлений. Общество лишь потребляет весь свой NNP, или национальный доход, как показано на рис. 36а.

В экономике с постоянной величиной капитала личное потребление в точности равно NNP:

Рис. 36, а. В данном случае капитал замещается по мере изнашивания, или «амортизационных списаний его стоимости».

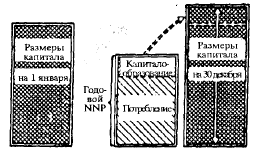

Развивающееся общество, у которого чистые инвестиции составляют положительную величину. Более часто встречается случай, когда общество увеличивает свой капитал. Оно не только замещает изношенные здания и машины, но и добавляет к ним новые, а также умножает свои запасы товаров (кожи, пшеницы и т. д.). Таким образом, чистые инвестиции общества являются величиной положительной, поэтому величина его NNP превышает размеры личного потребления. Это показано на 36,б. (Обратите внимание на то, что масса капитала увеличилась на сумму, равную годовым чистым капиталовложениям.)

В экономике с возрастающим объемом капитала размеры NNP превышают личное потребление на величину положительных чистых инвестиций:

Рис. 36, б. Накопление капитала превышает сумму амортизационных отчислений, поскольку общество воздерживается от потребления всей суммы текущего дохода, откладывая сбережения на будущее. Это осуществляется путем отвлечения ресурсов из сферы текущего производства потребительских товаров и переключения их на производство дополнительных капитальных благ, пополняющих запасы капитала.

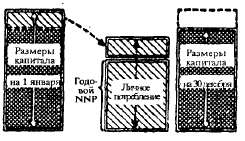

Общество, проедающее свой капитал», у которого чистые инвестиции составляют отрицательную величину. Общество может «проедать свой капитал». Тогда его чистые инвестиции составят отрицательную величину, так как оно сокращает свои товарные запасы и не полностью замещает изношенные средства производства новыми. Согласно статистике национального дохода, его личное потребление в таком случае превышает NNP.

Как же может общество проесть за год то, что не было в это время произведено?

Конечно, мы вообще не можем проесть того, чего не существовало. Но мы можем проесть или пропить все зерно урожая этого года и в связи с этим не откладывать зерна в посевной фонд на будущий год: таким образом, в этом году мы потребляем чистый продукт в больших размерах, чем он был произведен. Во время войны в большинстве стран можно было обнаружить именно такую ситуацию — их потребление превышало NNP в результате невозможности обновить выбывшие из строя вследствие износа капитальные блага. Может быть в 1944 г. имелись большие запасы консервированных пищевых продуктов, которые могли бы проесть голодные солдаты и гражданские лица?

Не это ли мы понимаем под проеданием капитала? Конечно, не это. Любой уполномоченный местной противовоздушной обороны скажет вам, что ни одно общество не располагает большими запасами готовых товаров: большинство стран начало бы голодать уже через месяц, если бы это было единственной формой проедания капитала.

Экономист понимает под отрицательными чистыми инвестициями следующее: общество потребляет чистый продукт в больших размерах, чем производит его. Это осуществляется путем переключения ресурсов, используемых обычно для возмещения капитальных благ, на выпуск потребительских товаров. На рис. 36, в показано, что происходит с капиталом общества к концу соответствующего года в случае «проедания» капитала.

В экономике с сокращающимися размерами капитала личное потребление превышает объем NNP:

Рис. 36, в. Потребление общества может превысить размеры чистого продукта вследствие того, что часть ресурсов переключается с возмещения изношенного капитала на выпуск потребительских товаров.

Чистые инвестиции равны валовым инвестициям за вычетом амортизационных отчислений

Заметьте, что экономист задает статистику, занимающемуся исчислением национального дохода, нелегкую задачу. Он говорит: «Рассчитайте все потоки потребляемых товаров и услуг. А затем прибавьте к ним чистые инвестиции». Но где же статистик может отыскать точные цифры, характеризующие величину чистых капиталовложений?

Во-первых, статистику для этого приходится оценивать величину товарных запасов и изменения в размерах этих запасов. Еще труднее оказываются стоящие перед ним задачи в случае оценки величины чистых инвестиций в здания и оборудование.

Почему бы ему не учесть просто все построенные здания и все произведенные машины, а затем прибавить к этой общей сумме данные об изменении товарных запасов? Он действительно проделывает такие расчеты. Но получаемые в результате этих расчетов данные слишком велики: эти данные о валовом приросте капитала. Учитывая указанное обстоятельство, он дает указанной сумме новое наименование — «валовые инвестициям в отличие от «чистых инвестиций».

Почему он применяет термин «валовые»? Статистик употребляет этот термин для того, чтобы подчеркнуть, что в данном расчете он еще не принимал во внимание изнашивания капитала, то есть не очистил указанную сумму от амортизационных отчислений. (Вспомните описание балансовых счетов в приложении к главе 5 Организация торгово-промышленной деятельности и доход.)

Вы были бы, по-видимому, невысокого мнения о статистике, который рассчитывает изменения в народонаселении, не принимая во внимание смертность среди населения. Если он подсчитывает только валовые показатели рождаемости, не вычитая при этом достаточно полных показателей, характеризующих смертность, он получит преувеличенное представление о чистых изменениях в численности населения. Те же самые соображения относятся и к сумме стоимости оборудования и зданий: чистый прирост всегда исчисляется как рождаемость (новый капитал) за вычетом смертности (износ капитала). Все это можно подытожить в нижеследующем определении:

Чистые инвестиции всегда равны валовым инвестициям за вычетом амортизации.

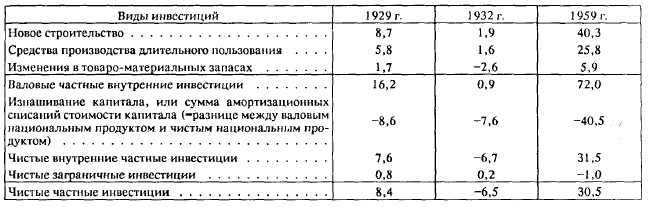

В табл. 11-3 приводятся типичные данные о чистых и валовых капиталовложениях. Они различаются между собой лишь на сумму амортизационных отчислений, которой, к счастью, не свойственна резкая изменчивость: на протяжении нескольких лет ее величина изменяется лишь незначительно. Именно поэтому многие экономисты, составляющие прогнозы и действительно интересующиеся размерами чистых капиталовложений, удовлетворяются тем, что используют в своей работе данные о валовых инвестициях, — последние можно значительно легче отыскать в газетах и официальной статистике.

Чтобы вычислить размеры чистых инвестиций, нужно вычесть из валовых инвестиций сумму амортизационных отчислений:

Таблица 11-3

Размеры валовых и чистых инвестиций (в млрд. долл.). После вычета из валовых частных внутренних инвестиций суммы амортизационных списаний мы получаем показатель, характеризующий размеры чистых внутренних инвестиций, к которым следует прибавить еще чистые заграничные капиталовложения. (Источник. U.S. Department of Commerce. Далее будет показано, что «чистые заграничные инвестиции» в точности равны сумме, определяемой в настоящее время министерством торговли как «чистый экспорт товаров и услуг».)

Валовой национальный продукт и чистый национальный продукт

Довольно точную оценку размеров валовых инвестиций можно получить, не прибегая к трудоемкой оценке суммы амортизационных отчислений, которая используется для определения величины чистых инвестиций. С этой целью министерство торговли США и Организация Объединенных Наций приняли разумное решение вначале исчислять не чистый национальный продукт (NNP), а валовой национальный продукт GNP (Gross National Product). Валовой национальный продукт рассчитывают путем суммирования с другими конечными продуктами не чистых, а валовых инвестиций (включая амортизационные отчисления). Следовательно, единственное различие в размерах между GNP и NNP вызывается учетом суммы амортизационных отчислений.

В табл. 11-3 показано, что выделить NNP и GNP довольно легко, если нам известна общая сумма амортизационных отчислений, которую следует вычесть из GNP.

Существует удобное правило, позволяющее делать примерные подсчеты: NNP обычно составляет около 11/12 GNP, а сумма амортизации в наши дни равняется примерно 1/12 части GNP.

В официальной статистике данные о NNP появляются раз в год. Обычно главное внимание уделяется исчислению GNP в связи с тем, что для каждого квартала невозможно быстро и точно исчислить сумму амортизационных отчислений. Экономисты любят поговорить о NNP, как это делаем и мы в последующем изложении, то том не менее в своей работе они вполне удовлетворяются данными о GNP, зная, что тот и другой на протяжении периода в несколько лет изменяются примерно одинаково.

Государственные расходы на товары и услуги

До сих пор мы не принимали во внимание деятельности государства. Мы говорили о потребителях и оставляли в стороне самого крупного потребителя, а именно федеральное правительство, органы власти штатов и муниципалитеты. Но ведь в NNP каким-то образом должна быть учтена и исчисляющаяся миллиардами долларов стоимость продуктов, которые нация потребляет коллективно. Как это осуществляется?

После некоторых споров статистики, ведущие в Соединенных Штатах Америки и в Организации Объединенных Наций учет доходов, решили использовать самый простой метод. К потоку (1) потребительских товаров — С (Consumption) и (2) чистых инвестиций — I (Investment) они просто прибавляют (3) сумму всех государственных расходов на покупку товаров и услуг — G (Government). (В нескольких последующих главах вы часто будете встречать формулу С + I + G, которая складывается именно из этих трех компонентов.)

Приведем несколько примеров. Точно так же, как мы включаем потребление хлеба и чистые капиталовложения в NNP, мы включаем туда и государственные расходы: затраты на реактивные бомбардировщики, на оплату услуг метеорологов, судей, полицейских, пилотов реактивных самолетов, пожарников и химиков, ведущих работу в области сельского хозяйства. (Для полноты картины мы включаем в NNP государственные расходы даже на оплату услуг статистиков министерства торговли, исчисляющих национальный доход.)

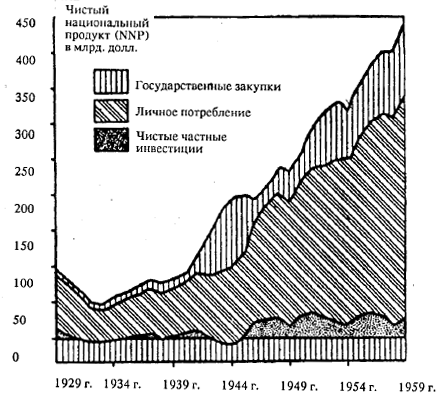

Короче говоря, все расходы в форме жалованья, выплачиваемого государственным служащим, и затраты государства на покупку товаров (пишущих машинок, пушек, самолетов) у частных предпринимателей включаются в эту третью группу — громадный поток товаров, обозначенный буквой G и названный «государственными расходами на покупку товаров и услуг». На рис. 37 изображены NNP и его основные компоненты.

NNP равен сумме расходов на личное потребление, инвестиций и государственных расходов:

Рис. 37. Основные элементы NNP. Расходы на личное потребление составляют преобладающую часть NNP. Однако обратите внимание на рост государственных расходов и инвестиций в годы войны и послевоенный период.

Исключение трансфертных платежей. Означает ли это, что каждый затраченный государством доллар включается в NNP? Разумеется, нет. Если я получаю от государства пенсию по старости, то она считается «трансфертным платежом» и не включается в состав NNP. Почему не включается? Потому что пенсия не представляет собой текущих государственных расходов на товары и услуги в данном году. Либо если ваша вдовая тетушка получает пособие, то такое пособие также является трансфертным платежом. То же самое относится к пенсиям, выплачиваемым слепым ветеранам Испанской войны, а также к другим видам пособий по социальному страхованию.

Можно назвать много других статей государственных трансфертных расходов, но мы в заключение ограничимся указанием одной из крупнейших — процентов, выплачиваемых по государственному долгу. Процент, выплачиваемый по федеральным облигациям, несколько лет тому назад еще включался в NNP, но теперь почти во всех странах его обычно рассматривают как трансфертную статью государственных расходов. Выплата процента не включается теперь в G на том основании, что она не представляет собой текущих платежей за товары и услуги. Не следует думать, что в бюджете федерального правительства все виды трансфертных платежей не учитываются самым тщательным образом. Бюджеты, приведенные на стр. 190-191, составлены следующим образом: активное сальдо государственного бюджета равно сумме налогов за вычетом расходов на закупку товаров и услуг трансфертных платежей. Публикуемый правительством бюджет включает также определенные чисто бухгалтерские расходы. Но не следует смешивать статьи бюджета со счетами национального дохода; они, конечно, связаны между собой, но в то же время они совершенно различны по своему содержанию.

Само понятие «трансфертный платеж», употребляемое в этой главе и главе 9 Экономическая роль государства. Расходы, регулирование и финансы, содержит известные неточности. Если вы облагаете меня налогом для того, чтобы оказать вспомоществование моему безработному соседу, то это действительно напоминает «передачу». Но, предположим, что вы напечатали для него новенькую зеленую банкноту в 20 долл. либо в целях оказания помощи безработным взяли деньги взаймы, разместив свои облигации. Все же независимо от способа финансирования этих выплат пособия по безработице экономисты называют «трансфертными платежами».

Вопрос о том, как трактовать различные статьи государственных расходов, входящие в NNP, до настоящего времени продолжает носить в значительной мере спорный характер. Например: 1) некоторые специалисты утверждают, что G следует разделить на текущее государственное потребление и государственные чистые инвестиции (увеличение государственных зданий, оборудования и товарных запасов), точно так же как классифицируется продукция частного сектора. В некоторых странах статистика так и поступает; 2) некоторые специалисты заявляют также, что часть G в действительности представляет скорее «промежуточный», чем «конечный» продукт, скорее тесто, чем хлеб, поэтому она не входит в NNP, а просто способствует появлению конечного продукта, который уже однажды был учтен. Но лишь в некоторых странах делаются попытки определить, в какой мере данные о G содержат повторный счет; 3) некоторая часть специалистов полагает, что метод финансировании государственных расходов — налоги, займы или печатание денег — должен влиять на размеры G. С этим сегодня соглашаются немногие. Учебник для начинающих — вовсе не место для того, чтобы разбирать те споры, которые ведут между собой специалисты по поводу отдельных деталей.

Анализ налогов. Используя подсчеты потока товаров для измерения величины NNP по формуле C + I + G, мы отвлекались от существования налогов, не интересовались вопросом о том, как государство покрывает свои расходы. Независимо от того, взимает ли государство налоги, выпускает ли долговые обязательства, по которым выплачиваются проценты, или печатает новые, не приносящие процента правительственные долговые расписки — бумажные деньги, в любом случае статистик исчисляет G по сумме государственных затрат государства на их приобретение безотносительно к тому, откуда поступают деньги для их оплаты).

Метод подсчета товарных потоков совершенно исключает налоги. А как быть при определении NNP по методу потока доходов или издержек? При таком подходе мы уже обязаны принимать во внимание все налоги.

Обратимся, например, к рассмотрению заработной платы. Часть того, что я получаю от предпринимателя в виде заработной платы, я должен отдавать государству в форме личного подоходного налога. Следовательно, эти прямые налоги, безусловно, учитываются в составе заработной платы — одного из компонентов в потоке доходов; то же самое относится и к прямым налогам на процент, ренту и прибыль.

Или рассмотрим налог на продажу и другие косвенные налоги, которые промышленники и розничные торговцы должны выплачивать с каждой булки (или соответственно с пшеницы, муки и теста). Предположим, что ставка этих косвенных налогов равна 5 центам, а заработная плата, прибыль и другие элементы добавленной стоимости, в сумме составляющей издержки производства булки, исчисляются в 20 центов. (В данном случае нас не интересует, сколько из этих 20 центов забирают прямые налоги.) По какой цене будет продаваться булка? За 20 центов? Конечно, нет. Она будет продаваться за 25 центов; причем 20 центов из этой суммы составят издержки на оплату факторов производства и 5 центов — косвенные налоги.

GNP и NNP определяются как сумма трех главных компонентов: расходов на личное потребление товаров и услуг, государственных расходов на покупку товаров и услуг и капитальных инвестиций. Из этого вытекает, что в GNP включаются валовые капитальные затраты на покупку всех новых машин и сооружений, тогда как в NNP входят только чистые инвестиции, получаемые путем вычитания из суммы валовых инвестиций, соответствующих амортизационных отчислений. Последний расчет предпринимается для того, чтобы учесть выбытие или износ капитальных благ.

Это со всей очевидностью вытекает из нашего определения прибыли по остатку валовой выручки и из рассмотрения чистой прибыли как элемента издержек. Но данный расчет, безусловно, абсолютно ничего не говорит о том, кто же выплачивает налог — потребители или участники производства, и у кого заработная плата и другие виды доходов могли бы оказаться выше при отсутствии налогов. В главе 20 Спрос и предложение как факторы, определяющие цену в описании проблем «переложения налогов» рассматривается случай, аналогичный тому, который был описан в главе 10 Экономическая роль государства: федеральные налоги и местные финансы.

Существует и другое равноценное определение GNP и NNP для того случая, когда расчеты ведутся не по методу потока товаров, а по методу потока издержек. К факториальным издержкам — заработной плате, проценту, ренте и прибыли (исключая двойной счет по промежуточным товарам, которые получают от других фирм) прибавляют все косвенные налоги на предпринимателей, поскольку эти налоги выступают в качестве расходов, связанных с производством товаров; в валовой национальный продукт включаются также амортизационные отчисления, а чистый национальный продукт оказывает меньше GNP на данную сумму.

Оба метода расчета обеспечивают одинаковый результат (в связи с тем, что строго соблюдаются правила ведения двойной бухгалтерии).

Статистики в своей работе всегда располагают неполными данными, поэтому они вынуждены дополнять эти данные собственными оценками. Несколько далее мы увидим, что оценки сумм, рассчитанных в соответствии с обоими названными методами, могут несколько отличаться друг от друга на величину, которая в официальных документах именуется «статистической погрешностью». Наряду с государственными служащими, возглавляющими те ведомства, где подсчитываются размеры заработной платы, проценты и т.д., существует и такой человек, который возглавляет отдел, ведающий так называемой «статистической погрешностью». Если бы статистики располагали самой совершенной системой данных, то этот человек оказался бы без работы. Но в жизни так не бывает, и поэтому выпавшая на его долю задача по «примирению» двух способов расчета относится к числу самых трудных проблем. (При изложении в главе 31 вопроса о платежном балансе страны мы столкнемся с аналогичным явлением — статьей «ошибок и пропусков».)

Поэтому при исчислении NNP и GNP по методу потока издержек мы всегда должны включать и суммы налогов.

После того как мы учли деятельность правительства, появилась возможность дать общее определение.

Чистый национальный продукт и валовой национальный продукт США

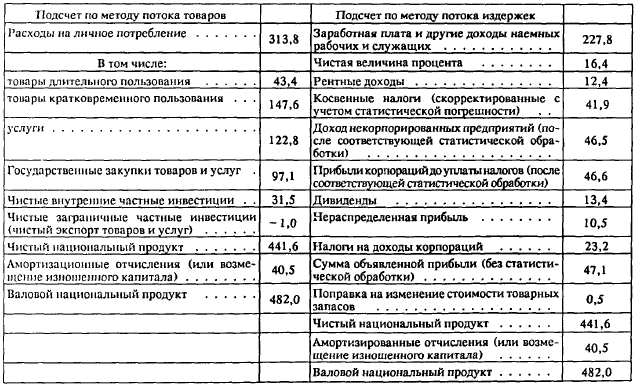

Вооружившись пониманием двух основных методов расчета, мы можем теперь обратиться к рассмотрению фактических данных.

Подсчеты потока товаров. Прежде всего взгляните на левую сторону табл. 11-4. На ней представлено исчисление NNP по методу потока товаров. Разделив между собой внутренние и внешние капиталовложения, мы получаем четыре компонента. Из них С и G и вполне очевидный способ их классификации дальнейших подробных комментариев не требуют.

Более тщательное описание учета внешней торговли будет дано впоследствии — в приложении к данной главе и в главе 31 Платежный баланс. Сейчас ограничимся лишь следующим определением: чистые заграничные инвестиции представляют «превышение текущего экспорта всех товаров и услуг над их импортом».

Чистые внутренние частные инвестиции также не требуют детальных пояснений. Их объем в 31,5 млрд. долл. был подсчитан по описанному выше методу: из суммы валовых частных внутренних инвестиций в 72,0 млрд. долл. вычитались оценочные данные о размерах амортизационных отчислений — 40,5 млрд. долл., так же как это делалось в табл. 11-3, приводившейся ранее в данной главе.

Суммируя все четыре компонента, помещенные в левой части таблицы, мы получаем важную итоговую цифру: общие размеры NNP составляют 441,6 млрд. долл. Вот и те плоды, ради которых мы трудились: денежное измерение всех видов функционирования американской экономики в 1959 г.

Наконец, обратите внимание на то обстоятельство, что если мы к цифре NNP прибавим амортизационные отчисления, то получим цифру GNP в 482,0 млрд. долл., которая оказывается большей по размерам, ибо включает в себя валовые, а не чистые инвестиции.

Подсчеты потока издержек. Теперь обратимся к правой стороне таблицы. Здесь мы имеем все элементы добавленной стоимости плюс налоги. К этой части необходимо привести некоторые пояснения. Заработная плата и другие дополнительные доходы наемных рабочих и служащих включают всю получаемую на руки плату и дополнительные платежи. Кроме того, здесь учитываются удерживаемые предпринимателем взносы в фонды, а также и другие виды налога на нужды социального страхования, которые рабочие должны выплачивать.

Два способа исчисления NNP и GNP в абсолютных величинах:

Таблица 11-4

Чистый национальный продукт в 1959 г. (в млрд. долл. в текущих ценах). В левой колонке приводятся расчеты по потоку товаров (в рыночных ценах). В правой колонке исчисляется поток издержек (факториальные доходы плюс косвенные налоги). В таблице показаны также размеры GNP, включающего амортизационные суммы. Постарайтесь убедиться в том, что вы усвоили содержание основных статей. (Источник. U.S.Department of Commerce. Статья, помеченная звездочкой, содержит «статистическую погрешность», проистекающую из несовершенства системы данных, используемых при расчетах по методу потока товаров и по методу потока доходов.)

Аналогичным образом рассчитываются размеры чистых процентных платежей. (Заметьте только, что сюда не включается процент по государственным облигациям. Помните, что эти проценты следует рассматривать как трансфертный платеж, а не как часть G или NNP.)

Рентные доходы нуждаются лишь в одном пояснении. В случае, если вы владеете собственным домом, считается, что вы платите арендную плату самому себе. Это так называемая «начисляемая» статья доходов. Смысл данной статьи заключается в том, что она помогает нам охарактеризовать действительные жилищные условия американского населения; при этом такая оценка не требует пересмотра в тех случаях, когда арендатор покупает дом, который он долгое время ранее снимал в аренду. Признают целесообразным составлять собственную оценку такого приписываемого дохода, так как ведь никто не сообщает о рентном доходе, который приносит ему собственный дом.

Выше мы уже отмечали, что косвенные налоги с предпринимателей обязательно следует включать в подсчеты издержек, чтобы результат, полученный таким методом, равнялся результату, полученному по методу товарных потоков. Что касается прямых налогов на заработную плату, процент и ренту, то они уже включены в перечисленные статьи доходов.

Наконец, обратимся к рассмотрению прибыли. Ее следует изучать в последнюю очередь потому, что она представляет собой остаток, определяемый как часть валовой выручки, остающаяся после учета всех других статей расходов. Имеется две формы прибыли: прибыль корпораций и прибыль некорпорированных предприятий (находящихся в частной собственности отдельных лиц или представляющих собственность товарищества). К второй форме относится указанный в таблице «доход некорпорированных предприятий (после соответствующей статистической обработки»). Эта статья включает значительную долю доходов фермеров и лиц свободных профессий; в главе 30 мы увидим, что указанные доходы в значительной мере являются просто возмещением их труда, капитала и земли, которые они используют в собственных предприятиях, однако статистика все это называет прибылью.

Наконец, в табл. 11-4 показаны «прибыли корпораций до уплаты налогов (после соответствующей статистической обработки). В сумму 46,6 млрд. долл. прибыли включается 23,2 млрд. долл., выплаченных в качестве налогов на прибыль корпораций. Оставшаяся часть используется для выплаты дивидендов или остается в качестве нераспределенной прибыли корпораций; последняя и является той суммой, которая вновь «вкладывается в дело», поэтому часто она называется «чистым сбережением корпораций».

Термин «после соответствующей статистической обработки» означает внесение поправок на изменение стоимости товаро-материальных запасов: если цены изменяются в течение года, то и сам масштаб, который мы используем при вычислении прибыли, становится неточным. Часть объявленной прибыли связана просто с увеличением стоимости товаро-материальных запасов за счет роста цен (или уменьшением стоимости товаро-материальных запасов, если уровень цен падает в течение года). Для оценки размеров завышения прибыли статистик использует данные об изменении цен на протяжении года. Например, в 1959 г. цены повышались, следовательно, необходимо было сделать поправку на изменение стоимости товаро-материальных запасов в 0,5 млрд. долл. Вычитая из объявленной суммы прибылей корпораций а 47,1 млрд. долл. указанный прирост стоимости товаро-материальных запасов в 0,5 млрд. долл., мы получаем более точную цифру прибылей в 46,6 млрд. долл. (В 1953 г., когда цены падали, поправка явилась величиной положительной и увеличила размеры объявленной прибыли на 1 млрд. долл. Можете ли вы объяснить почему?) Аналогичная поправка была сделана — хотя она сейчас не описывается — а отношении доходов некорпорированных предприятий.

Подсчеты по методу потока издержек вновь дают нам и на правой стороне таблицы ту же цифру NNP в 441,6 млрд. долл. и ту же цифру GNP в 482,0 млрд. долл., последнюю мы получаем, прибавив сумму амортизационных отчислений.

Три связанных между собой понятия: личный доход после вычета налогов, совокупный личный доход (чистый доход) и национальный доход

В табл. 11-4 сведены воедино основные принципы исчисления национального дохода. Задача, сводившаяся к тому, чтобы дать общее экономическое представление о национальном доходе, оказывается выполненной. Но если вы относитесь к числу тех предпринимателей, граждан или государственных деятелей, которые хотят знать, что происходит из месяца в месяц, из квартала в квартал в американской и зарубежной экономике, то для вас будет полезно ознакомиться вкратце еще с тремя другими показателями. Эти показатели исчисляются и публикуются министерством торговли США и аналогичными официальными учреждениями за границей. Речь идет о доходе после вычета налогов, личном и национальном доходе (для последнего понятия — в узком смысле этого слова).

Указанные показатели исчисляются на основе приводившихся выше исходных данных; результаты таких расчетов в ряде случаев могут оказаться полезными.

Личный доход после вычета налогов (Disposable Income). Какой суммой долларов частные лица и семьи располагают и могут свободно распоряжаться на протяжении года? Исчисляя показатели чистого дохода, статистика пытается дать ответ на этот вопрос. Вообще говоря, для того чтобы вычислить размеры чистого личного дохода, из NNP следует вычесть сумму всех прямых и косвенных налогов, всех доходов корпораций, не выплаченных по дивидендам и удержанных в качестве чистых сбережений, а затем прибавить сумму трансфертных платежей — типа пенсии по социальному обеспечению или выплат процентов по займам федерального правительства. В результате мы получаем как раз ту сумму, которая, так сказать, действительно остается в наших карманах и которой мы можем распоряжаться по своему усмотрению. Показатель личных доходов после вычета налогов играет важную роль, поскольку, как будет показано в части 2 книги, именно из этой суммы оплачиваются потребительские расходы и образуются личные сбережения. Так, на протяжении последних лет люди тратили около 93 % личного дохода после вычета налогов на потребление и около 7% откладывали в виде личных сбережений. Ряды статистических показателей, характеризующих изменения личного дохода после вычета налогов, относятся к кругу тех данных, за которыми внимательно следят директора универсальных магазинов и политики, опасающиеся инфляции или слишком малых размеров потребительского спроса.

Совокупный личный доход. К сожалению, данные о личном доходе за вычетом налогов публикуются лишь один раз в 3 месяца. Для тех, кто нуждается в ежемесячной свежей информации, правительство публикует данные под рубрикой «личный доход». Чтобы вычислить общую величину личного дохода, необходимо, как и при исчислении личного дохода после вычета налогов, вычесть из NNP сбережения корпораций и прибавить к оставшейся сумме все виды трансфертных платежей. Если из полученной таким путем суммы вычесть все налоги, то совокупный личный доход был бы идентичен с личным доходом после вычета налогов. Однако сумму некоторых видов налога трудно исчислять на протяжении столь короткого промежутка времени — ежемесячно. Поэтому из совокупного личного дохода исключены лишь некоторые виды налогов, величина которых поддается довольно точной оценке за короткий период: подоходный налог на корпорации и некоторые другие налоги — взносы корпораций по программам социального страхования, выплачиваемые в определенной доле от фонда заработной платы. Но при исчислении совокупного личного дохода не делается попыток дать оценку личных подоходных налогов и, следовательно, данный показатель несколько отличается от показателя личного дохода за вычетом налогов. Однако, если бы даже можно было рассчитать месячные показатели личного дохода за вычетом налогов, все равно есть все основания полагать, что относительная величина его колебаний была бы чаще всего примерно равна колебаниям совокупного личного дохода. Именно здесь выявляется та основная роль, которую играет показатель совокупного личного дохода: он обеспечивает месячные данные, которые можно быстро исчислить и которые могут прекрасно заменять данные о личном доходе после вычета налогов, являясь, таким образом, показателем изменений в расходах семьи и семейном благосостоянии.

Национальный доход (в узком смысле слова). Следуя общей практике, мы употребляли в предшествовавшем изложении термин «национальный доход», имея в виду все категории, описанные в данной главе, — NNP, GNP и т.д. Следует упомянуть и о более узком понятии национального дохода, используемого министерством торговли США. В более узком смысле национальный доход исчисляется как NNP за вычетом всех косвенных налогов (акцизов, налогов на сигареты, бензин и всех прочих налогов на продажи). Однако следует иметь в виду, что все личные прямые налоги, а также налоги на доходы корпораций входят в национальный доход. (Диаграмма на рис. 39 в приложении к этой главе дает наглядное представление о соотношении всех указанных категорий.)

Если NNP можно назвать «чистым национальным продуктом, исчисленным в рыночных ценах», то этот вариант национального дохода можно определить как «чистый национальный продукт, исчисленный не по рыночным ценам, а по факториальным издержкам производства (исключая косвенные налоги)».

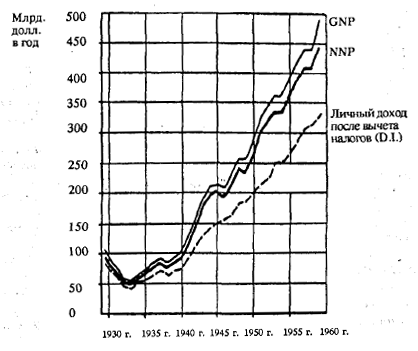

Общие тенденции в движении различных компонентов национального дохода:

Рис. 38. Три компонента национального дохода. NNP составляет в среднем 11/12 GNP. Личный доход после вычета налогов составляет еще меньшую величину вследствие того, что из суммы GNP вычитают, кроме того, налоги и сбережения корпораций. (Источник. U.S. Department of Commerce.)

Кривые на рис. 38 изображают три важнейших категории, используемые в статистике национального дохода — валовой национальный продукт, чистый национальный продукт и личный доход после вычета налогов. На рисунке видно, насколько сходно их движение и как незначительны и устойчивы расхождения между ними. Вот почему большинство людей довольствуется лишь наблюдением за изменениями GNP, изредка дополняя его данными о личном доходе после вычета налогов.

Данная глава снабдила нас средствами, с помощью которых можно наметить пути прогресса и оздоровления экономики. На этом мы заканчиваем наш вводный обзор, выполнив, таким образом, задачу, стоявшую перед частью 1 книги. Он служит вступлением к анализу, содержащемуся в части 2, где рассматриваются макроэкономические факторы, определяющие уровень, тенденцию движения и циклические колебания национального дохода.

Выводы

1. Наиболее простой интерпретацией чистого национального продукта, или NNP, является поток товаров: сумма всех расходов на личное потребление плюс сумма чистых инвестиций (внутренних и внешних) плюс государственные расходы на закупку товаров и услуг, или иначе: NNP = (C + I + G).

2. Используя индекс цен, мы можем обеспечить «пересчет» NNP в текущих долларах и приведение его к более точным масштабам измерения — «реальному NNP, выраженному в долларах с покупательной способностью одного и того же базисного года». Использование такого индекса средних изменений в общем уровне цен (цен на потребительские, капитальные и закупаемые правительством товары) дает возможность приблизительно учесть влияние тех изменений в самом масштабе измерения, которые вызываются колебаниями уровня цен.

3. Благодаря нашему определению прибыли как остатка валовой выручки после покрытия всех расходов мы можем сочетать результаты измерения NNP по методу потока товаров с подсчетами по методу потока издержек. Последний метод основан на использовании факториальных доходов, причем тщательно подсчитываются размеры добавленной стоимости, с тем чтобы избежать двойного счета по промежуточным товарам. И после суммирования заработной платы, процента, ренты и прибыли до выплаты налогов к полученному результату прибавляется вся сумма косвенных налогов. (В NNP, безусловно, не включаются такие трансфертные платежи, как выплата процентов по государственным облигациям или пенсий по социальному обеспечению).

4. Чистые инвестиции составляют положительную величину в том случае, когда люди используют часть ресурсов общества для создания большего количества зданий, оборудования и товарных запасов, чем изнашивается на протяжении текущего периода в форме амортизации. Чистые инвестиции равны валовым инвестициям минус амортизация. Поскольку подсчитать амортизацию трудно, статистики больше полагаются на свои подсчеты валовых, чем на подсчеты чистых инвестиций.

5. По указанным выше соображениям, официальная статистика уделяет гораздо больше внимания валовому национальному продукту, чем чистому национальному продукту. Всегда GNP = NNP + амортизация. Поскольку сумма амортизационных списаний изменяется медленно и лишь в редких случаях значительно отличается от 1/12 части GNP или 1/11 части NNP, на практике в большинстве случаев мы можем использовать либо GNP вместо NNP, либо NNP вместо GNP.

6. Личный доход после вычета налогов, совокупный личный доход и национальный доход в узком смысле слова представляют собой три дополнительных показателя, публикуемых официальной статистикой. Национальный доход равен NNP за вычетом косвенных налогов (налог на бензин и другие налоги на продажи и косвенные налоги). Данные о совокупном личном доходе публикуются ежемесячно, они очень удобны; вместе с тем они с достаточной точностью отражают изменения личного дохода после выплаты налогов и других аналогичных рядов статистических показателей, публикуемых лишь один раз в квартал. Показатель личного дохода после выплаты налогов характеризует сумму доходов, которая остается у населения после уплаты всех налогов, которые население расходует на приобретение потребительских товаров или откладывает в качестве сбережений.

Более подробная информация об исчислении национального дохода приводится в приложении к данной главе Исчисление национального дохода официальной статистикой. В приложении указываются также некоторые данные, характеризующие экономическое развитие США в недавнем прошлом: индекс промышленного производства, публикуемый ежемесячно советом управляющих Федеральной резервной системы, а также данные о размерах занятости и безработицы. Эти важные агрегатные показатели характеризуют экономическое положение страны.