Таможенные пошлины

Основой всей системы регулирования внешней торговли является таможенный тариф.

Рис. 60. Определение таможенного тарифа

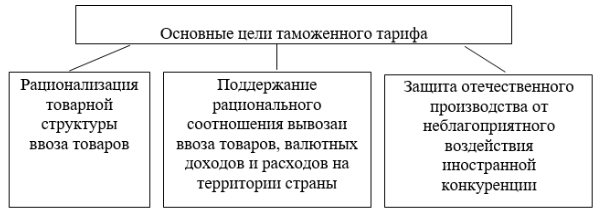

Основные цели таможенного тарифа представлены на рисунке 61.

Рис. 61. Основные цели таможенного тарифа

Таможенный тариф применяется в отношении ввозимых в страну товаров и вывозимых из нее.

Особая роль в системе таможенных платежей принадлежит ввозной пошлине, которая выполняет не только фискальную, но и регулирующую функцию. Она является косвенным налогом, так как уплачивается авансом до реализации товара и включается в цену реализации товара.

Таможенные пошлины – важная составная часть системы экономического регулирования ввоза и вывоза товаров. Они используются государством как инструмент для стимулирования внешнеторговых поставок и закупок или, наоборот, сдерживания экспорта и импорта – это зависит от целей экономической политики.

Ставки таможенных пошлин устанавливаются государством – каждому виду товара присвоен код товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД) и соответствующая ему ставка, называемая основной.

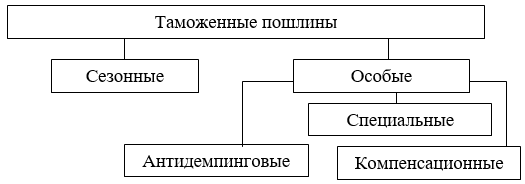

В зависимости от экономической ситуации могут вводиться сезонные и особые таможенные пошлины, а основные в этом случае отменяются (рис. 62).

Рис. 62. Виды таможенных пошлин

Сезонные – пошлины, которые применяются для оперативного регулирования ввоза товаров. В основном они устанавливаются на сельскохозяйственную продукцию сезонного производства и действуют сроком не более шести месяцев.

Особые таможенные пошлины подразделяют на три вида:

1) Специальные – вводятся как защитная мера отечественных производителей в следующих случаях:

- если товары ввозятся в страну в количестве и на условиях, наносящих или угрожающих нанести материальный ущерб отечественным производителям подобных или конкурирующих изделий;

- как ответная мера, если другое государство предприняло дискриминационные действия, ущемляющие интересы России.

2) Антидемпинговые – применяются в случае ввоза товаров по цене ниже, чем их обычная цена в стране-производителе или в стране ввоза.

Демпинг является одной из форм борьбы за рынок сбыта, и любая страна, желающая развивать собственное производство, применяет антидемпинговые пошлины как средство защиты от иностранной конкуренции.

3) Компенсационные – устанавливают в случае ввоза товаров, при производстве которых прямо или косвенно использовались субсидии, либо такой ввоз наносит или может нанести материальный ущерб отечественным производителям подобных товаров, препятствует организации и расширению их производства.

Введению особых таможенных пошлин предшествует процедура расследования всех обстоятельств и составляется специальное обоснование необходимости их применения.

В зависимости от способа расчета различают ставки таможенных пошлин, представленных на рисунке 63.

Рис. 63. Ставки таможенных пошлин

Адвалорные – исчисляют в процентах от таможенной стоимости облагаемых товаров (например, 15% от таможенной стоимости).

Специфические – устанавливают в стоимостном выражении с единицы веса, объема или штуки товара.

Комбинированная – сочетает адвалорную и специфическую ставки.

Если установлена комбинированная ставка, то расчет суммы таможенной пошлины осуществляют в три этапа:

- рассчитывают сумму таможенной пошлины, причитающуюся к уплате по адвалорной ставке;

- определяют сумму таможенной пошлины по специфической ставке;

- фактически уплачивают большую сумму таможенной пошлины, которая и берется в расчет при определении цены.

Освобождение от уплаты таможенных пошлин, а также предоставление льгот производится согласно действующему законодательству.

Размеры таможенных пошлин постоянно меняются, их размер, прежде всего, определяется уровнем экономического развития страны, и чем он ниже, тем ставки пошлин выше, поскольку с их помощью защищаются от чрезмерной иностранной конкуренции недостаточно развитые отрасли отечественной промышленности.

Таможенные тарифы применяются во всех странах мира. Они унифицированы на базе гармонизированной системы описания и кодирования товаров, что облегчает пользование тарифами на разных языках и сопоставление ставок пошлин на одинаковые товары.