Сущность и содержание системы контроллинга

Сущность и назначение контроллинга

Новые концепции управления бизнесом предусматривают формирование современных методологических подходов. Одной из наиболее популярных и дискуссионных концепций следует считать концепцию контроллинга, т. е. системы информационного обеспечения эффективным управлением фирмой.

Контроллинг как в его современном виде (в частности, как совокупность методов стратегического и оперативного менеджмента, учета, планирования, анализа и контроля) – это продукт XX в. В то же время развитие контроллинга осуществлялось в рамках общей эволюции учетной мысли, хотя проследить его развитие представляется сложным по ряду причин (рисунок 8.1).

Развитие категории контроллинга носит эволюционный характер, изменяясь соответственно трансформации экономических условий. В частности, функция контроля, оставаясь достаточно важной, растворяется в других аспектах контроллинга.

Несмотря на многообразие трактовок, можно выделить четыре аспекта контроллинга (таблица 8.1): философия; инструмент; организационная единица; научная дисциплина.

- Контроллинг был вычленен как отдельная дисциплина и направление учетной деятельности лишь в XX в. в связи с усложнением экономических реалий и поиском новых инструментов управления; до этого периода развивались лишь отдельные инструменты контроллинга

- Имеющиеся данные прошлых эпох не отражают реального развития учетной мысли в силу потери значительного числа материальных носителей, а также сложности (предвзятости) трактовок

- Проще всего проследить развитие контрольной составляющей контроллинга (хотя очевидно, что эти понятия не синонимичны)

Рисунок 8.1 – Причины, затрудняющие исследование эволюции контроллинга

Таблица 8.1

|

Трактовка контроллинга |

Сущность контроллинга |

|---|---|

|

Философия |

Философия и образ мышления руководителей, ориентированные на использование ресурсов и развитие компании в долгосрочной перспективе |

|

Инструмент |

Ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности |

|

Организационная единица |

Структурное подразделение предприятия, осуществляющее функции контроллинга, закрепленные внутренними документами организации |

|

Научная дисциплина |

Разработка теории, методов и инструментов измерения ресурсов и результатов производственно-хозяйственной деятельности и бизнес-процессов |

Контроллинг – ориентированная на выполнение миссии компании система оказания помощи руководству предприятия, позволяющая анализировать, прогнозировать и корректировать деятельность организации с учетом нивелирования конфликтов интересов агентов и корреспондентов [24].

Для внедрения контроллинга в организации должны быть выполнены следующие условия:

- децентрализация управления;

- высокий уровень диверсификации деятельности;

- высокий уровень профессионального самосознания (стремление достичь цели организации);

- потребность в обеспечении прозрачности информации, а также финансово прозрачной системы управления;

- стремление руководства модернизировать управленческий процесс.

Предмет контроллинга – информационно-аналитическое обеспечение таких сфер управления, как логистика, производство и маркетинг, финансовая деятельность, инвестиционный процесс, инновации и др.

Причины внедрения системы контроллинга отражены на рисунке 8.2.

- Неадекватная уровню развития компании и неформализованная организационная структура

- Ухудшение или неудовлетворительные значения основных экономических показателей

- Отсутствие корпоративных стандартов управления. Неопределенные формы хозяйственно-экономических отношений между бизнесединицами

- Низкий уровень квалификации руководителей производственных подразделений

- Низкий уровень компьютерной грамотности персонала. Отставание уровня развития информационной системы от уровня развития бизнеса

- Недостаточная прозрачность информации

- Отсутствие или низкий уровень планирования и бюджетирования

- Отсутствие или низкое качество системы управленческого учета

- Дублирование или отсутствие некоторых функций, наличие конфликтных ситуаций при их выполнении

Рисунок 8.2 – Причины внедрения системы контроллинга

Цель контроллинга – достижение стабильного и успешного развития организации путем реализации стратегических и тактических задач с ориентацией на «узкие места» организации (т. е. сдерживающий, ограничивающий фактор, например, рынок сбыта, производство, ликвидность и др.).

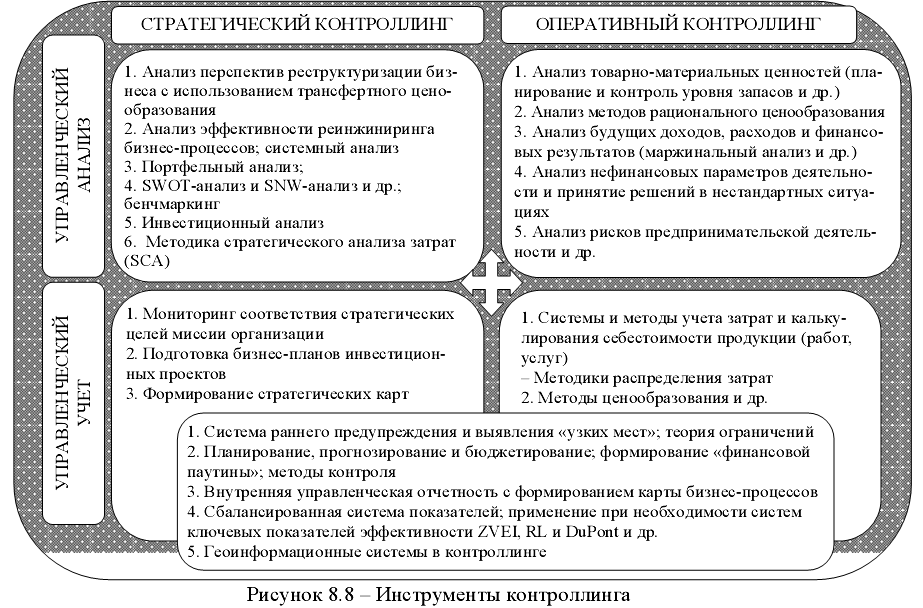

Задачи контроллинга могут выполняться при помощи специальных инструментов, зависящих от конкретной концепции службы контроллинга (рисунок 8.3).

Функция контроллинга – контроль и обеспечение баланса целей, управление ими и их достижение, формирование и согласованность системы прямых и обратных связей между субъектом и объектом планирования.

Задачи контроллинга

- Выполнение функции интеграции, системной организации и координации

- Информационное обеспечение процессов учета, планирования и прогнозирования

- Регулирование и контроль за производственными и финансовыми аспектами деятельности предприятия

- Планирование (оперативное, стратегическое, инвестиционное)

- Контроль (сравнение заданных и фактических показателей, анализ отношений, анализ преимуществ и недостатков)

- Управление (проведение мероприятий по подготовке, корректировке стратегий и задач)

Рисунок 8.3 – Основные задачи контроллинга

Основные функции контроллинга отражены в таблице 8.2.

Таблица 8.2

|

Функция |

Сущность |

|---|---|

|

Методическая |

Проявляется в разработке новых и совершенствовании действующих механизмов, обеспечивающих эффективное развитие и конкурентные преимущества предприятия |

|

Информационная |

Информационное обеспечение процесса управления |

|

Плановая |

Создание взаимоувязанной системы планов |

|

Координационная |

Согласование деятельности различных служб, а также тактических и стратегических целей, задач, планов |

|

Консультационная |

Предоставление необходимых разъяснений персоналу организации, например, по методикам оценки и анализа |

|

Аналитическая |

Определение системы показателей, позволяющих использовать монетарные и немонетарные показатели для оценки деятельности; в определении степени влияния различных факторов на конечные результаты; в выработке мероприятий по устранению и предотвращению отклонений (например, определение допустимого диапазона отклонений фактических показателей от нормативных значений) |

Принципы контроллинга представлены в таблице 8.3.

Таблица 8.3

|

Принцип |

Сущность |

|---|---|

|

Достижения системности и комплексности |

Контроллинг должен охватывать все важнейшие аспекты деятельности организации, учитывать влияние экономической среды, масштабов и видов деятельности и тому подобные факторы |

|

Целенаправленности |

Ориентация на результат, т. е. на достижение конкретной сформулированной цели деятельности |

|

Единства |

Все важнейшие контрольные показатели должны представлять единую взаимосвязанную систему, соответствовать цели обеспечения дальнейшей стабилизации финансового положения компании |

|

Методологической преемственности |

Сохранение прогрессивных методик и подходов формирования и мониторинга важнейших показателей |

|

Экономичности |

Достижение целей при минимальных затратах |

|

Непрерывности и гибкости |

Систематическая корректировка основных элементов, позволяющих достигать стратегических и тактических целей, по мере поступления новой существенной информации; система своевременного реагирования на изменяющиеся условия хозяйствования компании |

|

Своевременности |

Необходимые действия должны осуществляться своевременно на основе оперативно собранной информации |

|

Точности |

Осуществляемые действия и используемые контрольные показатели должны быть обоснованы и конкретны |

|

Обоснованности |

Осуществление выбранных стратегий производится на основе сформированной учетной системы, наиболее полно отражающей экономические реалии (насколько это возможно при неизбежной условности перехода реальных событий в абстрактные учетные показатели) |

|

Информативности и сбалансированности |

Учетная система, которую использует контроллинг при выполнении поставленных задач, должна формировать информационные потоки, учитывать специфику организации и потребностей внутренних пользователей различного уровня, а также содержать сигнальную систему, оповещающую о возникающих проблемах |

|

Участия |

Способность контроллинга задействовать различных работников компании для достижения своих целей, формируя обоснованную систему мотивации |

Пониманию сущности контроллинга может способствовать его классификация по нескольким основаниям (рисунок 8.4).

1. По стадии жизненного цикла организации выделяют контроллинг следующих процессов:

- при создании;

- в период развития;

- на стадии стагнации;

- в рамках реорганизации;

- в рамках процессов ликвидации.

2. По области применения:

- планирование;

- анализ;

- контроль;

- система учета и отчетности;

- консультирование

- координация

Управление (принятие управленческих решений)

Совершенствование системы

3. По стадии разработки:

- организационные аспекты (рисунок 8.5);

- методологические аспекты включают разработку учетных и аналитических методик системы контроллинга (архитектура бюджетов, методов учета затрат, разработка плана счетов, структуры управленческой отчетности и т. п.).

4. По ширине охвата.

- контроллинг миссии организации (генеральный или целевой контроллинг);

- контроллинг стратегических целей (стратегический контроллинг);

- контроллинг локальных тактических задач, поставленных в рамках достижения стратегии развития (оперативный контроллинг);

- диспозитивный контроллинг, предполагающий выработку мероприятий по устранению негативных тенденций, оптимизации протекающих процессов и т. п.

- Оптимизация структуры организации с позиции эффективного управления и формирования зон ответственности

- Формирование мотивационных механизмов

- Создание службы контроллинга, отвечающей целям и потребностям организации

- Оценка содержания должностных обязанностей работников на предмет соответствия задачам службы контроллинга

- Разработка сигнальной системы индикаторов, позволяющих реагировать на возникновение «узких мест» в организации; необходимо создать систему ключевых показателей эффективности (разработка которых может быть основана на сбалансированной системе показателей)

- Формирование информационной системы для целей управления (с проработкой связи с системой официального бухгалтерского учета)

Рисунок 8.5 – Организационные аспекты контроллинга

Классификации по типам и концепциям контроллинга представлены в таблице 8.4.

Таблица 8.4

|

Вид контроллинга |

Сущность |

|---|---|

|

По типам |

|

|

Исторически, бухгалтерски ориентированный |

Применяют на базе имеющейся информации, формируемой в первую очередь на базе данных бухгалтерского учета |

|

Ориентированный на будущее и на решение проблемных ситуаций |

Более высокая и эффективная стадия развития контроллинга по сравнению с историческим (предполагает, в частности, адаптацию данных бухгалтерского и других видов учета для целей менеджмента) |

|

Управленческий системно ориентированный |

Наиболее продвинутый уровень контроллинга (предусматривает, в частности, самостоятельность в выборе форм, методов и организации получения и формирования информации) |

|

По концепциям |

|

|

Ориентированный на учет (Д. Шнайдер) |

Создание на базе внутреннего производственного учета информационной системы поддержки управленческих решений, связанных с достижением высокого уровня показателей, выраженных в стоимостных измерителях |

|

Ориентированный на информацию (Т. Райхманн, Д. Хан, И. Л. Коленский, М. Л. Лукашевич и др.) |

Информационное обеспечение, координация получения и подготовки информации с потребностями в ней (наряду со стоимостными показателями используется количественная и качественная информация) |

|

Ориентированный на координацию с акцентом на планирование и контроль (П. Хорват, А. М. Карминский и др.) |

Координация планирования, контроля и информационного обеспечения путем адаптации информационных связей между подсистемами |

|

Ориентированный на координацию с акцентом на управленческую систему в целом (Х.-Ю. Кюппер, Й. Вебер, А. Цюнд и др.) |

Координация всей управленческой системы (управление управлением) для достижения целей компании |

Классификация по функциональной принадлежности отражена на рисунке 8.6.

- Закупок и складирования

- Производства

- Продаж

- Финансовых инвестиций

- Логистики

- Капитальных вложений

- Мотивации и управления кадрами

- Обеспечения ресурсами

- Холдинговых взаимоотношений

Рисунок 8.6 – Классификация контроллинга по функциональной принадлежности

Эффективность работы системы контроллинга во многом зависит от варианта организации службы контроллинга.

Служба контроллинга является структурным элементом системы управления организацией, которая наиболее успешно может решать задачу обеспечения взаимосвязи стратегического и текущего планирования.

Стадии создания службы контроллинга отражены на рисунке 8.7.

- Разработка методологии оценки эффективности службы контроллинга

- Оценка эффективности службы контроллинга перед ее созданием (соотношение затрат и выгод)

- Разработка нормативно-правовой документации, регламентирующей статус, функции этой службы, сферу полномочий и другие вопросы

Рисунок 8.8 – Стадии создания службы контроллинга

Наиболее распространенными вариантами организации службы контроллинга следует считать:

– делегирование функций контроллинга персоналу учетноаналитических служб (т. е. функции контроллинга могут быть переданы бухгалтерии, планово-аналитическому отделу и т. п.);

– служба контроллинга представляет собой отдельное подразделение с иерархической структурой, работники которой подчиняются (таблица 8.5):

а) непосредственно руководителю организации (или финансовому директору) через главного контроллера;

б) руководителю подразделения (наименее эффективный вариант, поскольку формируется двойное подчинение, что может вызвать конфликт интересов).

Существует множество вариантов организации службы контроллинга.

Таблица 8.5

|

Вариант подчинения |

Главный контроллер |

Руководитель подразделения |

|---|---|---|

|

1-й |

Консультации и пояснения |

Административно и функционально |

|

2-й |

Функционально |

Административно |

|

3-й |

Административно |

Функционально |

|

4-й |

Административно и функционально |

Совместная работа |

Развитие экономических отношений вызывает дифференциацию учетных подходов, систем и методов управления. В частности, научно обосновывается система контроллинга как наиболее эффективного инструмента управления. В отечественной экономике методики контроллинга внедряются достаточно редко, что значительно снижает эффективность их деятельности.

Методы и инструменты контроллинга

Несмотря на различия в трактовках, инструменты контроллинга должны удовлетворять базовому требованию: обеспечивать выполнение его функций. На наш взгляд, целесообразно помимо дифференциации на инструменты стратегического и оперативного контроллинга выделить еще на две группы:

Таким образом, получаем матрицу, отражающую основные методические приемы контроллинга. Следует отметить, что разграничение инструментов для оперативного и стратегического контроллинга в определенной степени условно, поскольку ряд инструментов может успешно применяться для реализации как тактических, так и стратегических целей (рисунок 8.8).

Так, реинжиниринг бизнес-процессов, применяемый для решения стратегических задач, представляет собой метод кардинальной перестройки бизнес-процессов организации в целях достижения качественно иного, более высокого уровня показателей производственно-хозяйственной деятельности организации.

При этом повышение эффективности деятельности с помощью реинжиниринга может сопровождаться разрушением традиционной организационной структуры, заменой имеющихся процессов и, следовательно, трансформацией информационных потоков. Реинжиниринг неразрывно связан с системным анализом.

Системный анализ – комплекс исследований, направленных на выявление общих тенденций и факторов развития организации и выработку мероприятий по совершенствованию системы управления и всей производственно-хозяйственной деятельности организации.

Следует учесть, что контроллинг не является статичной структурой. Необходимо адекватное перераспределение задач, связанных с процессами планирования, контроля и информационного обеспечения, т. е. реинжиниринг контроллинга. Этот процесс неизбежно включает и повышение роли самоконтроллинга, выработку контроллинговой культуры и реструктуризацию отдела контроллинга.

Важным методическим приемом, используемым в контроллинге, является портфельный анализ. В портфель компании включают долю рынка, портфель продукции, портфель клиентов, портфель направлений деятельности. Достоинства портфельного анализа представлены на рисунке 8.9.

- Выявление стадии жизненного цикла и доходности отдельных продуктовых групп

- Прогнозирование потребности разработки новых продуктов и объемов необходимых финансовых ресурсов

Рисунок 8.9 – Достоинства портфельного анализа

Контроллинг также может использовать матрицу Бостонской консультационной группы. Матрица позволяет определить стратегическую позицию организации путем деления всех направлений деятельности на четыре группы: «звезда», «дойная корова», «собака» и «дикая кошка». В отношении каждой группы необходима своя стратегия.

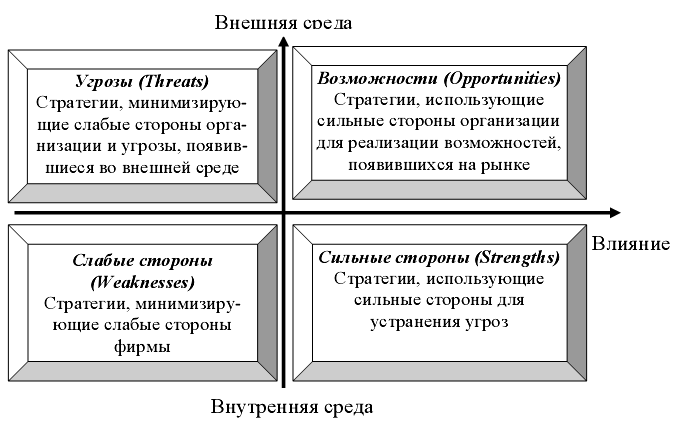

Стратегическая позиция определяет сильные и слабые стороны организации во внешней и внутренней среде. Для выяснения возможностей организации и перечня угроз следует воспользоваться таким инструментом контроллинга, как SWOT-анализ (рисунок 8.10).

Рисунок 8.10 – Матрица SWOT

После проведения SWOT-анализа для более глубокого изучения внутренней среды организации применяют SNW-анализ (от англ. Strength, Neutral, Weakness) – это анализ сильных, нейтральных и слабых сторон организации.

При изучении сильных и слабых сторон организации не следует пренебрегать рядом маркетинговых инструментов (таблица 8.6).

Таблица 8.6

|

Инструмент |

Сущность |

|---|---|

|

PEST-анализ (иногда обозначают как STEP) |

Инструмент, предназначенный для выявления политических, экономических, социальных и технологических аспектов внешней среды, которые влияют на бизнес компании. Анализ выполняется по схеме «фактор – предприятие». Полученные результаты оформляются в виде матрицы |

|

PESTLE-анализ |

Версия PEST-анализа, расширенная двумя факторами – правовым и окружающей среды. Иногда применяются и другие форматы, например, SLEPT-анализ (плюс правовой фактор) или STEEPLE-анализ: социально-демографический, технологический, экономический, окружающей среды (природный), политический, правовой и этнический факторы. Может учитываться и географический фактор |

|

Анализ пяти сил Портера |

Методика для анализа отраслей и выработки стратегии бизнеса, разработанная Майклом Портером |

Модель пяти сил Портера отражена на рисунке 8.11.

- Анализ угрозы появления продуктов-заменителей

- Анализ угрозы появления новых конкурентов

- Анализ рыночной власти поставщиков

- Анализ рыночной власти потребителей

- Анализ уровня конкурентной борьбы

Рисунок 8.11 – Модель пяти сил Портера

Оценка сильных и слабых сторон предприятия по сравнению с конкурентами и определение на этой основе рыночных ниш отражает суть такого инструмента, как бенчмаркинг. Его можно трактовать как сравнительный анализ эффективности предприятий на основе взаимосвязанных показателей.

Задачи бенчмаркинга представлены на рисунке 8.12.

- Установление конкурентного положения предприятия и определение относительно слабых его сторон

- Аккумулирование идей о том, как добиться крупных прорывов в осуществлении производства

- Определение «лучших в своем роде» примеров из практики

- Содействие лучшим переменам в культуре управления предприятием и в социальнопсихологическом климате в коллективе

- Разработка новых методик повышения качества, уровня обслуживания и эффективности производства

- Развитие творческих и новаторских подходов к реконструкции бизнеспроцессов

Рисунок 8.12 – Задачи бенчмаркинга

Современные системы и методы анализа затрат в коммерческих организациях, в частности, включают следующие позиции (таблица 8.7).

Таблица 8.7

|

Метод |

Сущность |

|---|---|

|

Анализ соотношения количества и качества продукции |

Определение взаимосвязи этих понятий, т. е. при улучшении каких свойств продукции удовлетворение одних и тех же потребностей достигается меньшим ее количеством |

|

Анализ конкурентоспособности продукции (работ, услуг) |

Определение степени превосходства товара над другими аналогичного назначения с точки зрения потребителей |

|

Функциональностоимостной анализ |

Системное исследование, предусматривающее обнаружение, предупреждение, сокращение или ликвидацию излишних затрат при выполнении различных процессов и процедур, в том числе организационных. Используются термины: «анализ стоимости» – для существующих изделий; «инженерно-стоимостной анализ» – для проектируемых изделий |

|

Методика CVP-анализа |

Основана на категориях, применяемых в системе директ-костинг (маржинальный доход, точка безубыточности и др.) |

|

Методика стратегического анализа затрат (SCA) |

Формирование цепи образования стоимости (т. е. последовательности операций по созданию стоимости изделия), при которой реально полученная себестоимость не превышает целевую |

|

Анализ жизненного цикла продукции (LCC) |

Концепция управления затратами жизненного цикла (т. е. оценка стоимости изделия от проектирования до снятия с производства) |

Достоинства функционально-стоимостного анализа представлены на рисунке 8.13.

- Распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов

- Улучшает стоимостные показатели

- Позволяет получить больший объем информации для разработки и принятия решений

- Структурирует бизнес-процессы

- Отражает долгосрочные переменные затраты

Рисунок 8.13 – Достоинства функционально-стоимостного метода

При функционально-стоимостном анализе целесообразно использовать принцип Эйзенхауэра (принцип АВС), т. е. дифференцировать функции анализируемого объекта по степени их значимости.

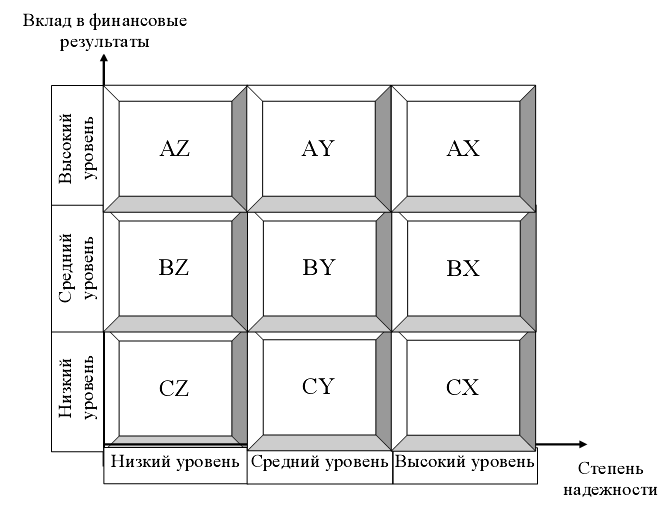

Одним из наиболее эффективных механизмов оперативного контроллинга в сфере управления товарно-материальными ценностями организации является АВС-анализ и XYZ-анализ.

АВС-анализ может применяться при структурировании ресурсов по величине стоимости и степени важности для достижения задач экономического субъекта, а может быть использован как общий подход при вычленении наиболее насущных и требующих максимального внимания высшего руководства проблем (т. е. определение приоритетов). Например, возможно вычленение следующих групп задач (рисунок 8.14).

В отношении ранга задач, выполнение которых необходимо, но не ограничено сроками, мнение специалистов расходится. Можно выделить две точки зрения:

– эти незначительные с точки зрения достижения целевой функции задачи могут быть отнесены в группу С;

– может быть выделена четвертая группа, включающая задачи, не отраженные в А, В, С.

| А-задачи |

Самого высокого ранга, самые важные и срочные, выполнение которых внесет наибольший вклад в выполнение основной целевой функции; требуют немедленного решения высшим менеджментом |

|

В-задачи |

Задачи средней важности, решение может быть делегировано компетентным сотрудникам с четким определением сроков исполнения |

|

С-задачи |

Менее важные, но ограниченные сроками, их вклад в решение целевых задач незначителен |

Рисунок 8.14 – Основные группы задач

Метод АВС – подход к калькулированию себестоимости продукции (работ, услуг), в рамках которого деятельность компании делится на функции или операции (объекты учета затрат), при этом накладные расходы идентифицируются с выделенными операциями. Метод является разновидностью системы учета полных затрат.

АВС-метод основан на следующей идее: источником накладных расходов являются бизнес-процессы, требующиеся для успешного производства продуктов, и стоимость продуктов, связанных со стоимостью этих бизнес-процессов.

Операция (вид деятельности, бизнес-процесс) – событие, задание или единица работы, имеющие определенную цель, вызывающие потребление ресурсов и нацеленные на преобразование ресурсов в конечный продукт.

Центры операций (деятельности) – группы операций, объединенных по какому-либо признаку. Затраты, связанные с центрами деятельности, равны совокупным затратам по видам деятельности, включенным в эти центры.

Затраты делятся на ряд уровней:

- связанные с выпуском единицы продукции (например, деятельность по обеспечению оборудования электроэнергией для обработки единицы продукции);

- связанные с выпуском заказа или партии продукта, независимо от количества единиц, из которых они состоят (например, наладка оборудования);

- связанные с производством продукта в целом (продуктовой линии касаются определенного вида изделий и не зависят от количества или объема партий (например, проектирование продукта);

- обеспечивающие функционирование компании в целом – общехозяйственные (управленческие) расходы;

- обусловленные видами деятельности, направленными на потребителя (уровень контракта, уровень клиента, уровень канала распределения и уровень территории продаж).

Существуют две группы ресурсов:

- отслеживаемые – при наличии причинно-следственной связи между производственным фактором и видом деятельности;

- распределяемые – когда фактор производства требуется для осуществления нескольких видов деятельности.

Этапы АВС-метода представлены на рисунке 8.15.

- Соотнесение работ и ресурсов, необходимых для их выполнения

- Расчет кост-драйверов и показателей потребления ими каждого ресурса

- Определение суммы потребления конкретным продуктом конкретной работы

- Расчет себестоимости продукта как суммы потребления продуктом всех работ

Рисунок 8.15 – Этапы АВС-метода

Стоимость операции – денежное выражение ресурсов, затраченных на ее выполнение, т. е. требуется четкое соотнесение работ и ресурсов, необходимых для их выполнения.

Кост-драйвер (в привычной терминологии – база распределения, носитель затрат) – индекс-измеритель выходного результата каждой операции (например, для статьи затрат «снабжение» кост-драйвер – количество закупок), т. е. кост-драйвер служит для отнесения затрат по процессу на продукты на основе уровня потребления продуктом результатов деятельности. Виды носителей затрат отражены в таблице 8.8.

Таблица 8.8

|

Носители |

Сущность |

|---|---|

|

Основанные на операциях |

Установление частоты осуществления вида деятельности (например, количество перемещений материалов, количество проверок и др.) |

|

Основанные на времени |

Отражение времени, требуемого на осуществление вида деятельности (время проведения проверки, прямые затраты в человеко-часах и др.) |

|

Основанные на интенсивности вида деятельности |

Напрямую оценивают ресурсы, используемые каждый раз при осуществлении того или иного вида деятельности |

В сфере материального снабжения используются методики XYZ-анализа. В упрощенном виде применение метода позволяет выделить три группы материалов, ранжированных по степени регулярности их применения.

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Алгоритм проведения можно представить в четырех этапах:

1. Определение коэффициентов вариации для анализируемых ресурсов; 2. Сортировка ресурсов в соответствии с возрастанием коэффициента вариации; 3. Распределение по категориям X, Y, Z. 4. Графическое представление результатов анализа.

Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 0,1.

Категория Y — ресурсы характеризуются известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации — от 0,1 до 0,25 %.

Категория Z — потребление ресурсов нерегулярно, какие-либо тенденции отсутствуют, точность прогнозирования невысокая. Значение коэффициента вариации — свыше 0,25 %.

Для определения ценностей, входящих в каждую группу, может использоваться расчет коэффициента вариации. Наибольший эффект дает одновременное применение АВС- и XYZ-анализа (рисунок 8.16).

Рисунок 8.16 – Матрица интегрированного ABC- и XYZ-анализа

Важнейшим инструментом контроллинга следует считать системы и методы учета затрат и калькулирования себестоимости продукции (работ, слуг).

Достоинства основных систем приведены в таблице 8.9.

Таблица 8.9

|

Метод |

Достоинства |

|---|---|

|

Учет по фактической себестоимости |

Простота расчетов |

|

Система стандарт-кост (нормативный метод) |

1. Контроль затрат путем составления нормативных (стандартных) калькуляций и сопоставления фактических значений затрат с нормативными (стандартными) 2. Выявление и анализ мест, причин и виновников отклонений фактических затрат от нормативных (стандартных) 3. Принятие оперативных мер в процессе производства, а не только в конце отчетного периода 4. Универсальность системы дает возможность сочетания с любым методом учета затрат и калькулирования себестоимости и др. |

|

Система директ-костинг |

1. Возможность решения таких задач управления затратами, как: – определение нижней границы цены продукции или заказа; – сравнительный анализ прибыльности различных видов продукции и др. 2. Упрощение исчисления себестоимости продукции и возможность сравнения себестоимости различных периодов по переменным затратам 3. Возможность определения порога рентабельности, запаса финансовой прочности, оптимальной программы выпуска и др. |

|

Система таргет-костинг |

1. Совмещение достижений маркетинга и управленческого учета (ориентация на выпуск продукта, имеющего максимально отвечающие потребителям характеристики и наиболее вероятную цену реализации) 2. Возможность интеграции в стратегический управленческий учет 3. Снижение затрат на стадии проектирования продукта 4. Акцент на внешних (рыночных) факторах 5. Мотивация ориентированного на рынок поведения сотрудников |

|

Система кайдзен-костинг |

1. Обеспечение приемлемого уровня рентабельности продукции и компании в целом 2. Использование в рамках системы значительного количества современных методик и систем управления 3. Снижение затрат на стадиях производства, обслуживания и сбыта |

|

АВС-костинг (функциональный учет затрат) |

1. Более объективное по сравнению с другими системами распределение затрат, и следовательно, более достоверная величина себестоимости 2. Большая возможность контроля и поиска виновных лиц в условиях, когда предприятие рассматривается как набор рабочих операций, определяющих его специфику 3. Возможность выявления дополнительных резервов для снижения затрат в ходе рационализации структуры бизнеспроцессов 4. Выявляет причинно-следственную связь между величиной затрат и методами организации и ведения бизнеса 5. Улучшение информационной поддержки всего процесса принятия управленческих решений и качества управления предприятием |

|

Система «JIT» |

1. Организация непрерывно-поточного предметного производства 2. Жесткая ориентация на спрос 3. Улучшение качества производства 4. Максимальное снижение объема товарно-материальных запасов, что уменьшает затраты на содержание складских помещений, минимизирует риск морального устаревания ценностей 5. Упрощение системы производственного учета, уменьшение объема документации 6. Упрощение методики учета и распределения косвенных затрат, поскольку они переводятся в категорию прямых |

Система «таргет-костинг» – концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реальными условиями.

Целевая себестоимость (нельзя отождествлять с нормативной!) – значение себестоимости, максимально допустимое в сложившихся рыночных условиях, т. е. допустимые расходы, обусловленные рыночными условиями, а не особенностями организации (рисунок 8.17).

Традиционный подход:

Цена = Себестоимость + Прибыль

Таргет-костинг:

Целевая себестомость = Целевая цена – Целевая прибыль

Рисунок 8.17 – Подходы к ценообразованию

Основными условиями для расчета целевой себестоимости являются:

- цена, по которой можно осуществить продажи в планируемых объемах;

- прибыль, уменьшение суммы которой лишает смысла работы на продуктом.

Таргет-костинг имеет ряд особенностей (рисунок 8.18).

- Итог расчетов

- разница между выручкой-нетто и величиной запланированной прибыли

- Целевая себестоимость

- разработка изделия (услуги), сметная себестоимость которого равна заданной целевой себестоимости, т. е. при разработке, производстве и продвижении на рынке продукта нельзя превысить искомую величину затрат

- Неизбежное следствие

- необходимость внесения значительных изменений в функциональность и конструкцию уже полностью разработанного изделия, исследование возможностей применения других технологий и ресурсов

- Возможные негативные последствия

- превышение показателя целевой себестоимости (при значительных отклонениях прекращение производства продукта), утрата ряда потребительских свойств, снижение качества

Рисунок 8.18 – Ряд особенностей таргет-костинга

Западные страны, в отличие от Японии, предпочитают цепочку: проектирование – себестоимость – перепроектирование. Вне зависимости от траектории совершенствования таргет-костинг – это поиск компромисса между качеством, функциональностью и ценой.

Таким образом, можно выделить следующие принципы системы таргет-костинг (рисунок 8.19).

Достижение целевой себестоимости может осуществляться с помощью системы «кайдзен-костинг».

Система «кайдзен-костинг» («улучшение, усовершенствование маленькими шагами») – инструмент снижения затрат, основанный на совершенствовании деятельности организации и отдельных центров ответственности с помощью использования внутренних резервов (что позволяет избежать внешнего инвестирования для решения поставленных задач).

- Акцент на требования рынка и клиентов, учет влияния основных требований (например, к качеству и срокам изготовления) на себестоимость

- Калькуляция целевой себестоимости для достижения заданной прибыли при существующих рыночных условиях

- Использование концепции жизненного цикла продукта

Рисунок 8.19 – Принципы системы таргет-костинг

Цель кайдзен-костинга – достижение целевой себестоимости и поиск путей снижения затрат до заданного целевого уровня, т. е. калькулирование себестоимости при постоянном повышении производительности (учет факторов: качество – время – затраты), что обеспечивает максимально возможную добавленную стоимость для клиента.

АВС-метод имеет следующие недостатки (рисунок 8.20).

- Сложная для внедрения и дорогостоящая система

- Система рассчитана на долгосрочную перспективу, не дает мгновенного результата

- Отмечается ряд противоречий положениям МСФО

Рисунок 8.20 – Недостатки метода АВС

JIT («just-in-time», или система «канбан») – одна из наиболее распространенных систем планирования и управления материально-техническим снабжением, предусматривающая полную его синхронизацию с производственными процессами [17].

Смысл работы по системе «канбан» состоит в том, что на всех фазах производственного цикла требуемый материал или полуфабрикат поставляется к месту последующей производственной операции точно в срок, т. е. именно тогда, когда это нужно, а готовые изделия производятся и отправляются в тот самый момент, когда в них есть потребность в торговой сети. Таким образом, предполагается почти полное отсутствие страховых запасов материалов и полуфабрикатов (рисунок 8.21).

- Полученный заказ

- Объем производства в соответствии с полученным заказом

- Сырье и полуфабрикаты, необходимые для выполнения производственной программы, поступающие небольшими партиями в нужные точки технологического процесса

- Отгрузка произведенной продукции заказчику

Рисунок 8.21 – Сущность системы «канбан»

Использование философии «Точно в срок» позволяет при уменьшении запасов и проведении ежедневного контроля раскрыть не обнаруженные до этого неисправности или простои, существование которых нивелировалось запасами сырья или продукции.

Система предусматривает минимальное использование складских помещений в связи с минимизацией объема замороженных производственных запасов.

Таким образом, в основе метода лежит ряд предпосылок (рисунок 8.22).

- Соответствие заявок потребителей и производственных мощностей компании

- Создание непрерывной рационализации в организации и управлении производством в условиях минимизации запасов

- Обеспечение коротких сроков реализации заявок

Рисунок 8.22 – Предпосылки использования системы JIT

Ключевые элементы системы отражены на рисунке 8.23.

- Рациональная организация и сбалансированность производства

- Комплексное управление качеством на всех стадиях движения материальных ценностей

- Контроль надежности поставщиков и транспортных компаний

- Мотивация персонала, имеющего многопрофильную квалификацию

Рисунок 8.23 – Ключевые элементы системы JIT

Основные преимущества системы JIT («Точно в срок» или «канбан») заключается в следующем:

- снижение объема запасов;

- обоснованное сокращение числа поставщиков, контроль надежности оставшихся;

- заключение контрактов с покупателями на длительный период;

- сокращение производственного цикла с усилением контроля качества производимого продукта;

- снижение затрат на внутреннее перемещение и хранение материально-производственных запасов;

- сокращение риска потерь качества материально-производственных запасов при хранении.

Недостатки системы «Точно в срок» отражены на рисунке 8.24.

- Высокие первоначальные инвестиции и затраты на внедрение системы

- Неспособность справляться с непредвиденными обстоятельствами

- Зависимость от высокого качества поставляемых материалов и своевременности поставок

- Низкая мотивация персонала и неспособность взять большую ответственность

Рисунок 8.24 – Недостатки системы JIT

Формирование информации в рамках стратегического и оперативного контроллинга невозможно без формирования системы бюджетирования и управленческой отчетности (что неизбежно включает разработку архитектуры информационной системы управления).

Необходимо упомянуть о таких инструментах контроллинга, как «финансовая паутина» и географические информационные системы.

Финансовая паутина – инструмент, позволяющий установить связь в графическом виде между различными целями финансового контроллинга.

Одним из наиболее современных инструментов контроллинга являются географические информационные системы (ГИС), появление которых обусловлено автоматизацией учетных процессов. ГИС – это системы, в базе данных которых хранится информация о пространственном местоположении объектов, полученная на основе базы данных единой географической системы координат. Данные информационной системы привязаны к пространственным координатам, и позволяют представить ее в графическом виде для интерпретации и принятия управленческих решений (предполагает наличие классификатора баз данных, формируемых контроллингом исходя из решаемой проблемы).

Одним из важнейших инструментов оперативного и стратегического контроллинга является формирование систем показателей.

Система показателей – важный информационный инструмент контроллинга, относящийся к неформализованным методам контроллинга, базирующимся на информации системы управленческого учета и системы учета в целом. Системы показателей в рамках контроллинга представлены в таблице 8.9.

Таблица 8.9

|

Система |

Направления детализации |

|

|---|---|---|

|

Логико-дедуктивные системы |

||

|

Du-Pont |

Рентабельность оборота и оборачиваемость капитала |

|

|

Плюс: простота применения и ориентация на повышение рентабельности |

Минус: ориентация на максимизацию прибыли в краткосрочной перспективе; модель не позволяет определить, за счет изменения числителя или знаменателя изменился показатель рентабельности или оборачиваемости |

|

|

ZVEI |

Анализ развития (объем бизнеса, персонал, результативность) и структурный анализ (рентабельность и ликвидность) |

|

|

Плюс: наличие каталога показателей с объяснением порядка их расчета и особенностей применения |

Минус: наличие около 200 показателей (часть из которых – вспомогательные) усложняет практическое применение |

|

|

RL |

Показатели годовой отчетности, корпоративного контроллинга, стратегического контроллинга |

|

|

Плюс: меньшая громоздкость по сравнению с ZVEI |

Минус: ключевые показатели – рентабельность и ликвидность; недостаточное внимание уделено немонетарным показателям |

|

|

Эмпирико-индуктивные системы |

||

|

BSC |

Финансы, рынок/клиенты, внутренние процессы и производство, сотрудники/инфраструктура |

|

|

Плюс: система охватывает основные аспекты деятельности организации; ориентирована на наличие обратной связи между уровнями управления |

Минус: получаемая информация может быть искажена в силу ряда ограничений и условностей в процессе прогнозирования; при внедрении системы параллельно должны проводиться дополнительные управленческие воздействия |

|

Формирование сбалансированной системы показателей отражено на рисунке 8.25.

Рисунок 8.25 – Формирование сбалансированной системы показателей

С данной системой связано формирование стратегических карт. Согласно мнению Роберта Каплана и Дейвида Нортона, стратегическая карта – это наглядная модель интеграции целей организации в четырех составляющих сбалансированной системы показателей. Она является иллюстрацией причинно-следственных отношений между желаемыми результатами клиентской и финансовой составляющих, с одной стороны, и выдающимися результатами, полученными в основных внутренних процессах - производственном менеджменте, управлении клиентами, инновациях и законодательных и социальных процессах – с другой. Таким образом, стратегические карты – это графическое отображение стратегических и бизнес-планов.

В современных условиях возрастает значение непрожективного (непроективного) подхода к решению поставленных задач, т. е. наблюдение за естественным течением ситуации, подстраивание под нее, а также создание таких условий вокруг проблемы, в которых она разрешится без серьезного целенаправленного воздействия.

Непроективный метод – это интуитивные, инновационные решения, с частыми корректировками в реальном масштабе времени (что предполагает гибкость). При использовании непроективного метода поиск нужного решения происходит благодаря преодолению психологической инерции, состоящей в стремлении решить проблему традиционным путем.