Бухгалтерский финансовый учет собственного и заемного капитала

В главе дается понятие собственного и заемного капитала, описываются их составляющие. Раскрываются условия формирования добавочного и резервного капиталов. Описывается порядок отражения в учете использования составляющих собственного капитала. Представлены требования к процессу учета кредитов и займов и расходов, связанных с ними.

Изучив эту главу, вы сможете:

- усвоить состав категорий «собственный капитал» и «заемный капитал»;

- ознакомиться с содержанием требований нормативных актов, регламентирующих порядок бухгалтерского учета собственного и заемного капитала;

- узнать о порядке формирования составляющих собственного капитала организации, направлениях их использования и порядке отражения на счетах бухгалтерского учета;

- узнать об особенностях бухгалтерского учета кредитов и займов и расходов, связанных с ними.

Бухгалтерский учет уставного капитала

Капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат, необходимых для осуществления финансово-хозяйственной деятельности организации.

По принадлежности к собственности выделяют собственный и заемный капитал организации.

Собственный капитал - это средства, принадлежащие организации на праве собственности и используемые ею для формирования активов. Активы, сформированные за счет вложенного в них собственного капитала, называют чистыми.

В составе собственного капитала выделяют:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенную прибыль.

Размер уставного капитала фиксируется в уставе и других учредительных документах организации, нуждающихся в обязательной регистрации в органах местной исполнительной власти. Изменения в величину уставного капитала вносятся только после внесения принятых изменений в учредительные документы организации.

Уставный капитал - это одна из наиболее устойчивых статей собственного капитала организации, так как изменение его величины возможно только в строго определенном порядке, контролируемом законодательными документами. Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм регулируется законодательством.

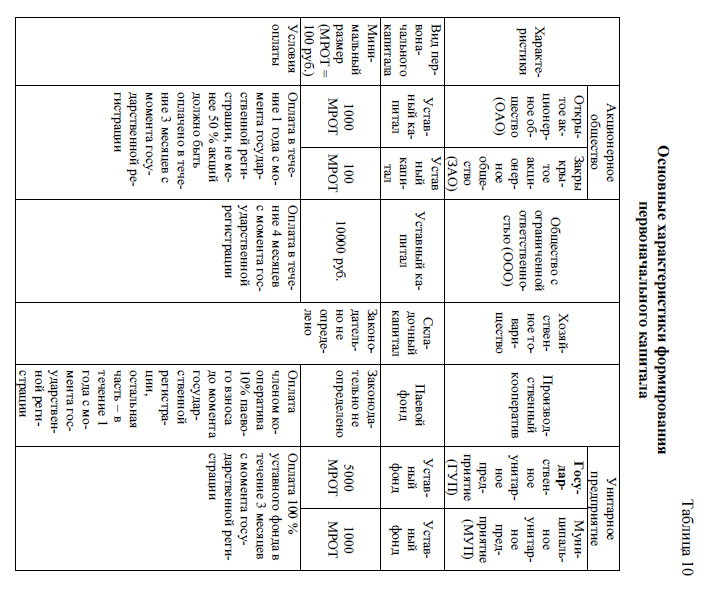

По определению Гражданского кодекса РФ уставный капитал в зависимости от организационно-правовой формы организации может выступать в виде: уставного капитала, уставного фонда, складочного капитала, паевого фонда.

Уставный капитал - это совокупность соизмеренных в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество вновь создаваемой организации. Уставный капитал формируется у акционерных обществ и обществ с ограниченной ответственностью.

Уставный фонд - это имущество, закрепленное за государственной или муниципальной унитарной организацией.

Складочный капитал формируется у организаций, не имеющих устава, в товариществах.

Паевой фонд складывается из паевых взносов членов производственного кооператива.

Виды и минимальный размер первоначального капитала в разрезе организационно-правовых форм собственности представлены в табл. 10.

Процесс формирования уставного капитала организации связан с ее образованием. В бухгалтерском учете он отражается одинаково для организаций всех форм собственности и организационно-правовых форм.

Различие заключается лишь в том, что негосударственные организации отражают уставный капитал в сумме, зарегистрированной в учредительных документах, с одновременной записью долга учредителей (участников) по вкладам в уставный капитал; впоследствии погашение долга учредителями (участниками) производится путем взносов денежных средств в кассу, на расчетный счет, путем передачи имущества или иных активов. Государственные и муниципальные унитарные предприятия отражают уставный фонд в сумме денежных и материальных средств, выделенных государством или местным органом власти безвозмездно в оперативное управление или хозяйственное ведение.

Основными задачами бухгалтерского учета уставного капитала являются:

- правильное и своевременное отражение в учете задолженности учредителей (участников) по вкладам в уставный капитал (фонд);

- документальное оформление и своевременное отражение в учете поступления от учредителей (участников) различных хозяйственных средств.

Учет уставного и складочного капитала, уставного и паевого фондов осуществляется на пассивном счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

В бухгалтерском учете самой первой записью при открытии баланса является запись по отражению величины заявленного в учредительных документах уставного капитала. На основе учредительных документов на дату государственной регистрации организации следует отразить запись:

Дебет счета 75 «Расчеты с учредителями» субсчета «Расчеты по вкладам в уставный (складочный) капитал» Кредит счета 80 «Уставный капитал» - отражена величина уставного капитала и задолженность учредителей по его оплате.

Каждый раз, когда акционеры (участники) вносят вклады в уставный капитал организации, в учете следует отражать записи:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам;

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на стоимость внесенных в счет вкладов нематериальных активов, т.е. прав, возникающих из авторских и иных договоров на произведения науки, на программы для ЭВМ, базы данных, из патентов на изобретения и др.;

- Дебет счета 10 «Материалы» (11 «Животные на выращивании и откорме», 41 «Товары» и т.д.) Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным активам;

- Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками и др.

Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный капитал, оценивают по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены. В некоторых случаях оценка неденежного вклада в уставный капитал организации может быть подвергнута независимой экспертной проверке (п. 6 ст. 66 ГК РФ).

Ценные бумаги и другие финансовые активы также оценивают по согласованной стоимости. Валюту и валютные ценности оценивают по официальному курсу Центрального банка Российской Федерации, действующему на момент взноса указанных ценностей.

В случае внесения вклада в уставный капитал организации в иностранной валюте ее оценка в момент внесения вклада может отличаться от оценки в учредительных документах (по причине изменения курса валют). В этой ситуации возникающую разницу списывают на счет 83 «Добавочный капитал».

Внесение в уставный капитал вкладов в иностранной валюте отражают в учете следующим образом:

- Дебет счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит счета 80 «Уставный капитал» - на сумму задолженности иностранного учредителя;

- Дебет счета 52 «Валютные счета» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на сумму поступления от иностранного учредителя денежных средств;

- Дебет счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит счета 83 «Добавочный капитал» - на сумму положительной курсовой разницы по вкладу в иностранной валюте;

- Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - на сумму отрицательной курсовой разницы по вкладу в иностранной валюте.

Уставный капитал может быть увеличен. Сумма увеличения отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетами:

- 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - за счет дополнительных вкладов участников;

- 83 «Добавочный капитал» - за счет добавочного капитала;

- 84 «Нераспределенная прибыль (непокрытый убыток)» - за счет нераспределенной прибыли;

- 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» - за счет конвертации в акции облигаций общества.

Учредители (участники) могут принять решение об уменьшении уставного капитала исходя как из собственных интересов, так и из требований законодательства.

Акционерное общество обязано принять решение об уменьшении уставного капитала, если по данным годового бухгалтерского баланса стоимость чистых активов акционерного общества станет меньше величины уставного капитала.

Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества суммы его обязательств. Порядок определения стоимости чистых активов установлен Приказом Минфина России от 28.08.2014 № 84н.

Уменьшение уставного капитала отражается в учете только после того, как будут зарегистрированы соответствующие изменения в учредительных документах.

Бухгалтерские записи по уменьшению уставного капитала будут иметь вид:

- Дебет счета 80 «Уставный капитал» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - отражено уменьшение уставного капитала, если он не полностью оплачен в течение года после государственной регистрации организации;

- Дебет счета 80 «Уставный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» - отражено уменьшение уставного капитала с целью приведения его в соответствие с величиной чистых активов организации (для акционерных обществ);

- Дебет счета 80 «Уставный капитал» Кредит счета 81 «Собственные акции (доли)» - отражено уменьшение уставного капитала за счет аннулирования акций (долей), выкупленных у акционеров (участников).

Пример. Уставный капитал ООО «Весна», зафиксированный в учредительных документах составляет 100000 руб.

В момент учреждения организации в учете на указанную величину должна быть оформлена запись:

Дебет счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит счета 80 «Уставный капитал» - 100000 руб.

Вклады в уставный капитал ООО «Весна» осуществлялись следующим имуществом:

- станок, денежная оценка которого по соглашению участников организации составила 52000 руб.

- сырье, денежная оценка которого по соглашению участников организации составила 16000 руб.

- наличные денежные средства в сумме 32000 руб.

На поступающие вклады учредителей в учете следует оформить записи:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - 52000 руб.;

- Дебет счета 10 «Материалы» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - 16000 руб.;

- Дебет счета 50 «Касса» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» - 32000 руб.

После проведения всех вышеперечисленных операций уставный капитал ООО «Весна» считается полностью оплаченным. Сальдо кредитовое счета 80 «Уставный капитал» в размере 100000 руб. будет отражаться в составе третьего раздела пассива бухгалтерского баланса «Капитал и резервы» по строке «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» в течение всей деятельности организации до того момента, пока она не заявит об уменьшении или, наоборот, увеличении своего уставного капитала, либо о ликвидации организации.

Аналитический учет по счету 80 «Уставный капитал» должен быть организован таким образом, чтобы обеспечить формирование информации по учредителям организации (реестру владельцев акций), стадиям формирования капитала и видам акций.

В акционерных обществах для организации достоверного аналитического учета движения уставного капитала к счету 80 «Уставный капитал» могут быть открыты субсчета:

- 80-1 «Подписной капитал» - отражается стоимость акций, по которым проведена подписка;

- 80-2 «Оплаченный капитал» - отражается стоимость реализованных акций;

- 80-3 «Изъятый капитал» - на этом субсчете учитывается стоимость акций, изъятых из обращения, т.е. оплаченных.

В бухгалтерском учете отражение результатов размещения акций среди учредителей (подписки на акции) в пределах заявленного уставного капитала отражается записью:

Дебет счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» Кредит счета 80 «Уставный капитал» субсчета «Подписной капитал».

Стоимость оплаченных акций отражается:

Дебет счета 80 «Уставный капитал» субсчет «Подписной капитал» Кредит счета 80 «Уставный капитал» субсчет «Оплаченный капитал».

При изъятии акций из обращения оформляется запись: Дебет счета 80 «Уставный капитал» субсчет «Оплаченный капитал» Кредит счета 80 «Уставный капитал» субсчет «Изъятый капитал».

Бухгалтерский учет резервного капитала

Резервный капитал - это часть собственного капитала, выделяемого решением руководства организации из ее прибыли для покрытия вероятных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством и уставом организации.

В соответствии с Федеральным законом «Об акционерных обществах» № 208-ФЗ от 26.12.1995 г., акционерные общества обязаны формировать резервный капитал (резервный фонд).

Для учета сумм резервного капитала Планом счетов предусмотрен счет 82 «Резервный капитал». Кредитовое сальдо данного счета показывает сумму образованного и еще не использованного резервного капитала. Кредитовый оборот счета 82 «Резервный капитал» отражает отчисления в резервный капитал за счет прибыли. Дебетовый оборот - отражает направления расходования средств резервного капитала.

Согласно ст. 35 закона «Об акционерных обществах», резервный капитал акционерного общества должен быть сформирован в размере, предусмотренном уставом организации, но не менее 5 % от величины уставного капитала. Там же указано, что резервный капитал формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом акционерного общества, но не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом.

Таким образом, отчисление в резервный капитал организации должно быть оформлено записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток) Кредит счета 82 «Резервный капитал».

Кроме акционерных обществ, резервный капитал обязаны создавать и совместные предприятия, для которых установлен минимальный размер отчислений от прибыли в 25%. Порядок отражения в учете образования резервного капитала в совместных предприятиях не отличается от описанного выше.

Предприятия других организационно-правовых форм (общества с ограниченной ответственностью, товарищества) могут создавать резервный капитал в соответствии со своими учредительными документами и учетной политикой. Источником его образования также является чистая (нераспределенная) прибыль, или прибыль, оставшаяся по окончании года в распоряжении организации после уплаты в бюджет налога на прибыль и других платежей. Размер отчислений в резервный капитал определяется учредителями организации и закрепляется в учредительных документах и учетной политике.

В соответствии с действующим законодательством, могут создавать резервный капитал на условиях, установленных уставом, кооперативы и унитарные предприятия. В некоммерческих организациях создание резервного капитала не предусмотрено.

Согласно п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, резервный капитал может быть использован на:

- покрытие убытков организации (на основании решения собрания учредителей), при этом в учете должна быть оформлена запись:

Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- погашение облигаций с оформлением бухгалтерской записи:

Дебет счета 82 «Резервный капитал» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»);

- выкуп собственных акций (возможен в случаях: реорганизации фирмы; совершения крупной сделки при возникновении разногласий по поводу нее между акционерами; внесения изменений в устав фирмы, которые ограничивают права акционеров; при смене гражданско-правовой формы организации и др.), с отражением в учете бухгалтерских записей:

- Дебет счета 81 «Собственные акции (доли)» Кредит счета 50 «Касса», счета 51 «Расчетные счета» - учтены выкупленные акции по выкупной стоимости;

- Дебет счета 82 «Резервный капитал» Кредит счета 81 «Собственные акции (доли)» - списано превышение выкупной стоимости акций над их номинальной стоимостью.

Бухгалтерский учет добавочного капитала

Добавочным капиталом являются стоимость имущества, добавленного учредителями сверх заявленной величины уставного капитала; размер увеличенной стоимости имущества при его переоценке и другие поступления в собственный капитал организации.

Для учета добавочного капитала Планом счетов предусмотрен пассивный счет 83 «Добавочный капитал». Величина добавочного капитала организации отражается по кредиту указанного счета. Представляющий собой прирост стоимости имущества организации добавочный капитал может формироваться за счет:

- эмиссионного дохода, возникающего при размещении акций по цене, превышающей их номинальную стоимость (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Отражается в учете:

Дебет счета 75 «Расчеты с учредителями» Кредит счета 83 «Добавочный капитал»;

- прироста стоимости имущества по переоценке (п. 15 ПБУ 6/01 «Учет основных средств», п. 21 ПБУ 14/2007 «Учет нематериальных активов»). Увеличение добавочного капитала в случае дооценки имущества отражается:

Дебет счета 01 «Основные средства» (04 «Нематериальные активы») Кредит счета 83 «Добавочный капитал»;

- положительных курсовых разниц, образовавшихся при внесении учредителями вкладов в иностранной валюте в уставный капитал организации (п. 14 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»). В учете указанная положительная курсовая разница отражается:

Дебет счета 75 «Расчеты с учредителями» Кредит счета 83 «Добавочный капитал»;

- сумм целевого финансирования некоммерческих организаций, направленных на финансирование капитальных расходов. Отражается в учете:

Дебет счета 86 «Целевое финансирование» Кредит счета 83 «Добавочный капитал» (отражается в учете некоммерческих организаций).

Исходя из указанных вариантов образования добавочного капитала к счету 83 «Добавочный капитал» могут быть открыты следующие субсчета:

- 83-1 «Прирост стоимости имущества по переоценке»;

- 83-2 «Эмиссионный доход»;

- 83-3 «Курсовые разницы» и др.

Средства добавочного капитала могут быть направлены на:

1) увеличение уставного капитала путем выпуска дополнительных акций, распределенных среди акционеров (на основании решения учредителей). При этом в учете оформляется запись:

Дебет счета 83 «Добавочный капитал» Кредит счета 80 «Уставный капитал»;

2) погашение снижения стоимости основных средств и нематериальных активов, выявившихся по результатам их вторичной переоценки (на основании требований ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов»):

Дебет счета 83 «Добавочный капитал» Кредит счета 01 «Основные средства» (04 «Нематериальные активы»);

3) распределение между учредителями (на основании решения учредителей) организации (за исключением сумм добавочного капитала, образованных при переоценке) с оформлением в учете записи:

Дебет счета 83 «Добавочный капитал» Кредит счета 75 «Расчеты с учредителями» и т.п.

Помимо этого, величина добавочного капитала может быть уменьшена в случае выбытия объектов основных средств и нематериальных активов, подвергшихся ранее дооценке. В этом случае сумма добавочного капитала направляется на увеличение нераспределенной прибыли:

Дебет счета 83 «Добавочный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 83 «Добавочный капитал» должен быть организован таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств добавочного капитала.

Бухгалтерский учет нераспределенной прибыли (непокрытого убытка)

Нераспределенная прибыль - это прибыль, оставшаяся после уплаты налогов и выплаты дивидендов, используемая в целях реинвестирования, на нужды развития.

Нераспределенная прибыль является основным источником пополнения собственного капитала организации. В свою очередь, сама нераспределенная прибыль формируется за счет финансового результата (чистой прибыли) каждого текущего года. Так сумма чистой прибыли отчетного года списывается заключительными оборотами декабря:

Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистого убытка отчетного года, напротив, относится в уменьшение величины нераспределенной прибыли бухгалтерской записью:

Дебет счета 84 ^кНераспределенная прибыль (непокрытый убыток)» Кредит счета 99 «Прибыли и убытки».

Синтетический учет нераспределенной прибыли (непокрытого убытка) организуется на одноименном счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сформированный на счете 84 «Нераспределенная прибыль (непокрытый убыток)» остаток (кредитовый) нераспределенной прибыли может быть использован по решению собственников (учредителей) организации на следующие цели:

- выплату дивидендов акционерам (участникам) организации. При этом в учете должна быть сформирована бухгалтерская запись:

Дебет счета 84 ^кНераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями» субсчета «Расчеты по выплате доходов» (70 «Расчеты с персоналом по оплате труда» -если собственники фирмы одновременно являются ее работниками);

- создание и пополнение резервного капитала, с формированием записи:

Дебет счета 84 ^кНераспределенная прибыль (непокрытый убыток)» Кредит счета 82 «Резервный капитал»;

- погашение убытков прошлых лет, с отражением учетной записи: Дебет счета 84 ^кНераспределенная прибыль (непокрытый убыток)» Кредит счета 84 ^кНераспределенная прибыль (непокрытый убыток)».

Решение об использовании нераспределенной прибыли, как правило, принимается в начале года, следующего за отчетным периодом.

В случае, если на балансе организации числится непокрытый убыток (дебетовый остаток счета 84 «Нераспределенная прибыль (непокрытый убыток)»), то решение о направлениях его покрытия также должно приниматься собственниками (учредителями) организации на общем собрании акционеров.

Убыток может быть погашен за счет:

- целевых взносов акционеров (участников) организации, с отражением в учете записи:

Дебет счета 75 «Расчеты с учредителями» (73 «Расчеты с персоналом по прочим операциям» - если собственники фирмы одновременно являются ее работниками) Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- средств резервного капитала с формированием учетной записи: Дебет счета 82 «Резервный капитал» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- средств нераспределенной прибыли прошлых лет. При этом в учете формируется запись:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

Пример. В отчетном году ОАО «Сатурн» получило чистую прибыль в размере 218000 руб. В начале следующего года решением собственников величину нераспределенной прибыли направили:

- на выплату дивидендов - 107100 руб.;

- на формирование резервного капитала - 10900 руб.

Записью 31 декабря отчетного года сумма чистой прибыли должна быть присоединена к нераспределенной прибыли организации:

Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» - 218000 руб.

После принятия решения об использовании средств нераспределенной прибыли в учете должны быть оформлены бухгалтерские записи:

- Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» - 107100 руб. - часть прибыли направлена на выплату дивидендов учредителям;

- Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 82 «Резервный капитал» - 10900 руб. - направлена часть прибыли на формирование резервного капитала.

Таким образом, по итогам распределения прибыли сальдо кредитовое по счету 84 «Нераспределенная прибыль (непокрытый убыток)» составит 100000 руб. (218000 - 107100 - 10900).

Бухгалтерский учет заемного капитала

Заемный капитал представляет собой заемные средства, привлекаемые для финансирования деятельности организации на возвратной основе (на возмездной или безвозмездной).

Согласно ст. 807 ГК РФ, под договором займа понимается передача одной стороной (заимодавцем) в собственность другой стороне (заемщику) денежных средств или других вещей, определенных родовыми признаками. По данному договору заемщик должен возвратить заимодателю такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества в срок, определенный договором. При этом заимодавец имеет право на получение с заемщика процентов по займу в размере и порядке, определенных условиями договора. В случае если заимодателем является юридическое лицо, то независимо от суммы займа договор должен быть оформлен в письменной форме.

При отсутствии в договоре условий о размере процентов за пользование заемными средствами их размер в соответствии со ст. 809 ГК РФ определяется по существующей в месте нахождения заимодателя ставке банковского процента (ставкой рефинансирования, с 14.09.2012 г. - 8,25 %) на день уплаты суммы долга или его части. Если отсутствуют иные соглашения, то проценты по договору выплачиваются ежемесячно до дня возврата суммы займа.

Источники формирования заемного капитала в зависимости от срока погашения обязательства делятся на:

- долгосрочные;

- краткосрочные.

К долгосрочным относятся те заемные источники, срок погашения которых превышает 12 месяцев. К краткосрочному заемному капиталу относятся кредиты, займы, векселя, обязанность погасить которые наступает в период до 1 года.

Облигацией согласно ст. 816 ГК РФ признается ценная бумага, удостоверяющая право ее держателя на получение в предусмотренный срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного процента от номинальной стоимости облигации либо иные имущественные права.

Вексель - это ничем не обусловленное обязательство векселедателя, либо иного указанного в векселе плательщика выплатить полученные взаймы денежные суммы по наступлению предусмотренного данным векселем срока (ст. 815 ГК РФ).

Особое место в учете занимают банковские кредиты, выдаваемые организациям банками на условиях:

- возвратности,

- срочности,

- платности (под определенные проценты),

- под обеспечение, т.е. под гарантии в виде залога или поручительства третьей организации.

Согласно ст. 819 ГК РФ, банк или иная кредитная организация (кредитор) предоставляет денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование кредитом.

Планом счетов бухгалтерского учета для отражения информации о полученных организацией краткосрочных кредитах и займах предназначен счет 66 «Расчеты по краткосрочным кредитам и займам», а для учета долгосрочных кредитов и займов - счет 67 «Расчеты по долгосрочным кредитам и займам».

Поступление займов (кредитов) в организацию следует отражать записями:

- Дебет счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - получен краткосрочный заем (кредит);

- Дебет счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» - получен долгосрочный заем (кредит).

В учете кредитов и займов следует руководствоваться нормами ПБУ 15/2008 «Учет расходов по займам и кредитам». В данном положении установлено, что организация принимает к учету задолженность по основной сумме кредитов и займов (без учета начисленных процентов) в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности. Задолженность по полученным кредитам и займам отражается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров.

Аналитический учет задолженности по кредитам и займам ведется отдельно по видам кредитов и займов, по кредитным организациям и другим заимодавцам, по отдельным кредитам и займам (видам заемных обязательств).

Помимо этого, в бухгалтерском учете должен быть организован раздельный учет расходов по займам (кредитам) и основной суммы обязательства по полученному займу (кредиту) (п. 4 ПБУ 15/2008). Соответственно, к счету 66 «Расчеты по краткосрочным кредитам и займам» и счету 67 «Расчеты по долгосрочным кредитам и займам» следует открывать субсчета для учета расходов по кредитам и займам.

ПБУ 15/2008 «Учет расходов по займам и кредитам» установлено, что расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются:

- проценты, причитающиеся к оплате заимодавцу (кредитору);

- дополнительные расходы по займам. Дополнительными расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Расходы по займам (кредитам) следует отражать в составе прочих расходов и учитывать по дебету счета 91 «Прочие доходы и расходы». Исключение в данном случае составляют те расходы по займам (кредитам), которые непосредственно связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива. Их следует включать в стоимость инвестиционного актива и отражать по дебету счета 08 «Вложения во внеоборотные активы». При этом под инвестиционным активом следует понимать объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или) заказчиком (инвестором, покупателем) в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов.

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива или в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). При этом оформляются следующие бухгалтерские записи:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - начислены проценты по краткосрочному займу (кредиту);

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» - начислены проценты по долгосрочному займу (кредиту);

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - начислены проценты по краткосрочному займу (кредиту), относимые в состав стоимости инвестиционного актива;

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» - начислены проценты по долгосрочному займу (кредиту), относимые в состав стоимости инвестиционного актива.

Проценты, причитающиеся к оплате займодавцу (кредитору), включаются в стоимость инвестиционного актива (в дебет счета 08 «Вложения во внеоборотные активы») при наличии следующих условий:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

Проценты, причитающиеся к оплате займодавцу (кредитору), прекращают включаться в стоимость инвестиционного актива с первого числа месяца, следующего за месяцем прекращения приобретения, сооружения и (или) изготовления инвестиционного актива. Далее проценты следует относить в состав прочих расходов организации.

В случае, если организация начала использовать инвестиционный актив для изготовления продукции, выполнения работ, оказания услуг, несмотря на незавершенность работ по приобретению, сооружению и (или) изготовлению инвестиционного актива, то проценты, причитающиеся к оплате займодавцу (кредитору), прекращают включаться в стоимость такого актива с первого числа месяца, следующего за месяцем начала использования инвестиционного актива.

Погашение процентов по займам (кредитам) следует оформлять бухгалтерскими записями:

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») - уплачены проценты по краткосрочному займу (кредиту);

- Дебет счета 67 «Расчеты по долгосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») - уплачены проценты по долгосрочному займу (кредиту).

Дополнительные расходы по займам (кредитам) могут включаться равномерно в состав прочих расходов в течение срока займа (кредитного договора). В учете дополнительные расходы следует отражать:

Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами»).

Бухгалтерские записи по оплате дополнительных расходов по займам (кредитам) будут иметь вид:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»).

По истечении срока займа (кредитного договора) погашение суммы займа (кредита) следует отразить бухгалтерскими записями:

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») - погашен краткосрочный заем (кредит);

- Дебет счета 67 «Расчеты по долгосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» (50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках») - погашен долгосрочный заем (кредит).

Пример. ООО «Вектор» 01.08.2015 г. приобрело легковой автомобиль общей стоимостью 566400 руб. (в т.ч. НДС - 86400 руб.). Расходы по до-укомплектации автомобиля, произведенные 09.08.2014 г., составили 50740 руб. (в т.ч. НДС - 7740 руб.)

Для оплаты стоимости автомобиля 15.07.2015 г. был получен краткосрочный кредит в сумме 300000 руб. Кредитным договором срок кредита определен 3 месяца на условиях ежемесячной выплаты процентов за пользование кредитными средствами в размере 18% годовых. Автомобиль был принят к учету 10.08.2015 г.

Поскольку начисление процентов за пользование кредитными средствами начинается со дня, следующего за днем предоставления кредита, следовательно, по условию примера на дату ввода автомобиля в эксплуатацию организация имела кредиторскую задолженность перед банком по процентам за пользование кредитными средствами, привлеченными для приобретения инвестиционного актива. Указанную величину следует отнести в состав фактических затрат на его приобретение.

В учете следует отразить записи:

15.07.2015 г.:

- Дебет счета 51 «Расчетные счета» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 300000 руб. - получен краткосрочный кредит;

31.07.2015 г.:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 2367 руб. (300000 руб. X 18 % ^ 365 X 16 дн.) - проценты по краткосрочному кредиту включены в состав стоимости инвестиционного актива;

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» - 2367 руб. - перечислены проценты за пользование кредитом;

01.08.2015 г.:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 480000 руб. (566400 - 86400) - оприходован автомобиль, поступивший от поставщика;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 86400 руб. - отражена сумма НДС к вычету из бюджета по приобретенному автомобилю;

09.08.2015 г.:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 43000 руб. (50740 - 7740) - расходы по доукомплектации автомобиля включены в его стоимость;

- Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - 7740 руб. - отражена сумма НДС к вычету из бюджета по услугам доукомплектования;

10.08.2015 г.:

- Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 1479 руб. (300000 руб. X 18 % ^ 365 X 10 дн.) - проценты по краткосрочному кредиту включены в состав стоимости инвестиционного актива;

- Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы» - 526846 руб. (2367 + 480000 + 43000 + 1479) - принят к учету приобретенный автомобиль;

31.08.2015 г.:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 3107 руб. (300000 x 18 % ^ 365 x 21 дн.) - начислены проценты по краткосрочному кредиту;

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» - 6953 руб. (2367 + 1479 + 3107) - перечислены проценты за пользование кредитом;

30.09.2015 г.:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 4438 руб. (300000 x 18 % ^ 365 x 30 дн.) - начислены проценты по краткосрочному кредиту;

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» - 4438 руб. - перечислены проценты за пользование кредитом;

15.10.2015 г.:

- Дебет счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» - 2219 руб. (300000 x 18 % x 365 x 15 дн.) - начислены проценты по краткосрочному кредиту;

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» - 2219 руб. - перечислены проценты за пользование кредитом;

- Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» Кредит счета 51 «Расчетные счета» - 300000 руб. - погашен краткосрочный кредит.